Zones d’activités économiques du Rhône Vers une diversification des activités

Zones d’activités économiques du Rhône Vers une diversification des activités

Dans le Rhône, les zones d’activités économiques montent en charge entre 2009 et 2011, avec une augmentation de près de 7 % du nombre d’établissements présents et de 5 % des salariés. Une relative stabilisation s’opère ensuite jusqu’en 2014, cachant de nombreux mouvements d’établissements. En parallèle, les activités se diversifient. Aux côtés de l’artisanat et du secteur historique qu’est l’industrie, les activités de services se développent. Les arrivées d’établissements proviennent principalement d’un desserrement depuis la Métropole de Lyon. Les rémunérations y sont d’un meilleur niveau, mais elles sont obtenues au prix de déplacements domicile-travail plus importants.

- L’industrie reste l’activité dominante des ZAE

- Une histoire récente déclinée en deux temps : montée en charge puis stabilisation

- Une diversification des activités en ZAE qui pose question en termes de politiques publiques

- Un phénomène de desserrement depuis la Métropole qui semble s’intensifier

- Une meilleure rémunération en ZAE au prix de déplacements plus importants

- Une grande diversité géographique et des ZAE relativement spécialisées

- Les entreprises mono établissements enregistrent aujourd’hui des résultats économiques moins conséquents

- Les ZAE, une volonté de développement économique coordonné

Une zone d’activités économiques (ZAE) est un site aménagé et géré par une collectivité territoriale ou un opérateur délégué, destiné à accueillir exclusivement et de façon collective des entreprises. L’installation d’une ZAE concrétise en principe un projet attractif visant à répondre à plusieurs problématiques : permettre une facilité d’installation aux entreprises en leur proposant un espace dédié, aisément accessible ; favoriser une certaine synergie avec une concentration d’activités au sein d’un même lieu et de possibles mutualisations. Sur le territoire du Rhône (hors Métropole de Lyon), 332 ZAE actives sont présentes en 2014. Elles occupent une superficie globalisée de 40,7 km², pratiquement équivalente à celle de la ville de Lyon (figure 1).

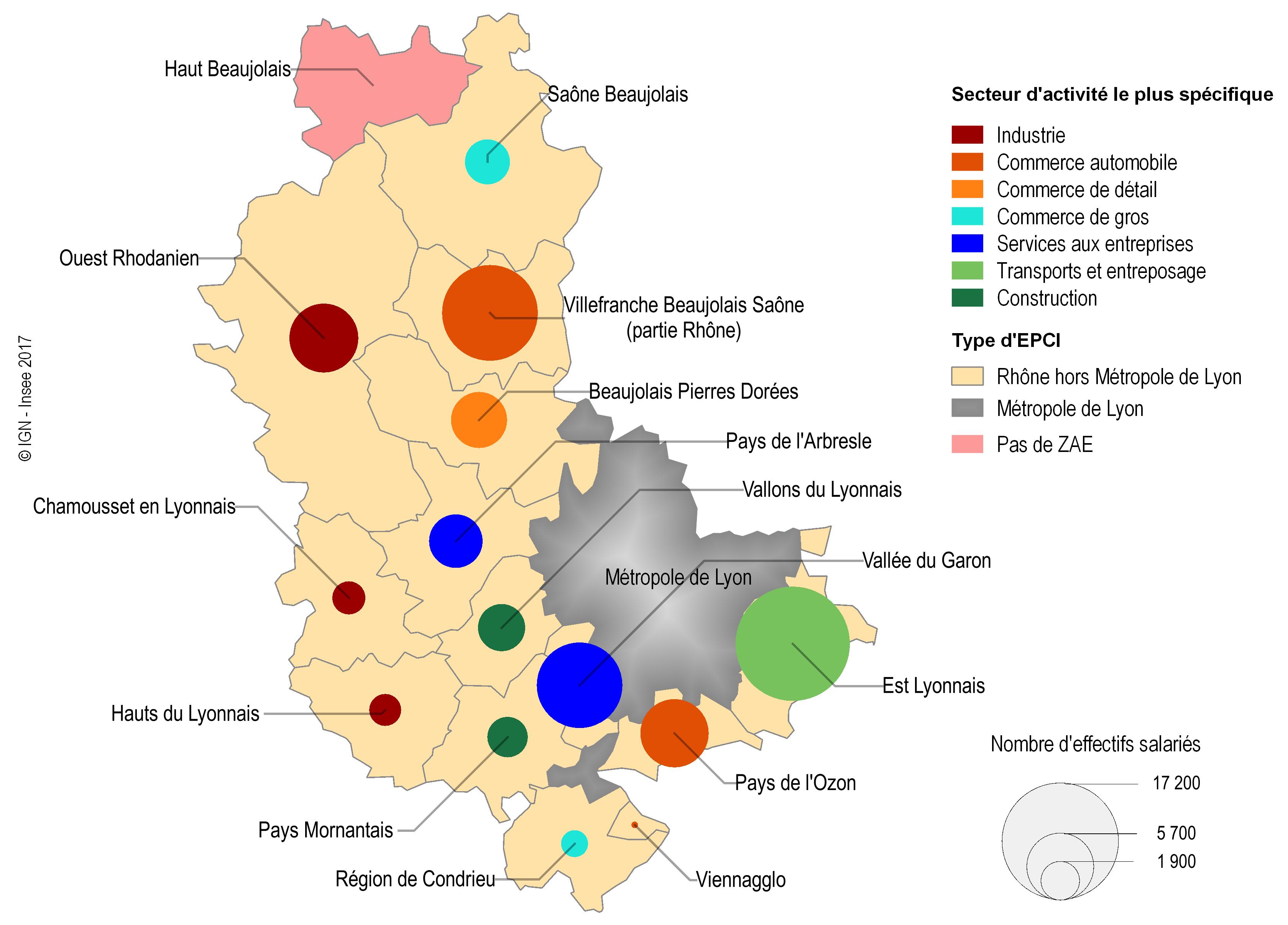

graphiqueFigure 1 – Une spécificité industrielle dans les ZAE de l'ouest du départementEffectifs salariés et spécificité économique des ZAE présentes dans les EPCI du Rhône

- Source : Insee, Clap 2014 établissements

L’industrie reste l’activité dominante des ZAE

Dans ces zones d'activités, 5 000 établissements sont implantés et offrent près de 71 000 emplois salariés, auxquels il faudrait rajouter quelques milliers d’emplois non salariés non étudiés ici. Au total, 11 % des établissements du département et 51 % des emplois salariés sont situés en ZAE.

En termes d’activités, l’industrie prédomine avec 34,4 % du total des emplois salariés en ZAE. C’est une industrie diversifiée avec pour activités principales la fabrication de produits métalliques, la fabrication de produits en plastique et en caoutchouc, la fabrication de machines et équipements, les industries alimentaires et la réparation de machines et équipements. En revanche, la chimie et les industries pharmaceutiques, autres secteurs clés dans la région, y sont moins présentes.

Les ZAE se caractérisent également par une forte présence de l’artisanat (15 % des établissements artisanaux du département pour 50 % des emplois salariés artisanaux), surtout dans les secteurs de l’industrie et de la construction. Cette répartition correspond bien à la vocation des ZAE. Historiquement, ces espaces ont plutôt été créés pour des activités spécifiques, exigeantes en termes de foncier et pour lesquelles un accès simple, hors des centres-villes, était nécessaire telles que l’industrie, la construction, le commerce de gros et le transport/entreposage.

Une histoire récente déclinée en deux temps : montée en charge puis stabilisation

Les ZAE jouent un rôle pour le développement économique du territoire. Ainsi, une première phase, entre 2009 et 2011, se caractérise par une poursuite de la montée en charge des ZAE dans le Rhône. Celle-ci se traduit par une augmentation du nombre d’établissements présents (+ 6,9 %). Pendant cette période, le nombre d’installations d’établissements en ZAE est supérieur à celui des établissements les quittant (975 arrivées contre 652 départs). En revanche, la progression des effectifs salariés correspondants est moins importante (+ 4,9 %). À titre de comparaison dans le Rhône hors ZAE, les effectifs salariés reculent de 0,9 % et dans la métropole de Lyon, ils augmentent de 1,1 %. Les emplois créés en ZAE proviennent des arrivées plus nombreuses que les départs (+ 3 150 emplois). Parmi les entreprises présentes à la fois en 2009 et en 2011, les mouvements d’effectifs salariés sont nombreux mais pour un solde extrêmement faible.

Les activités de production poursuivent une certaine montée en puissance du nombre d’établissements (+ 4,1 %) et des effectifs salariés (+ 1,9 %). On constate également une progression plus importante des activités moins traditionnellement implantées dans les ZAE telles que les services aux entreprises, les autres services et le commerce de détail (figure 2).

tableauFigure 2 – Les activités de services augmentent sensiblement sur les deux périodes observéesÉvolution des différents secteurs d’activité entre 2009, 2011 et 2014 (en %)

| Activité | Évolution 2009/2011 | Évolution 2011/2014 | Évolution 2009/2014 | |||

|---|---|---|---|---|---|---|

| Établissements | Effectifs | Établissements | Effectifs | Établissements | Effectifs | |

| Industrie | 0,3 | 0,5 | -6,1 | -1,1 | -5,9 | -0,6 |

| Construction | 8,8 | 3,0 | 3,9 | -0,9 | 13,0 | 2,1 |

| Services aux entreprises | 9,0 | 14,7 | 8,8 | 3,8 | 18,6 | 19,0 |

| Commerce automobile | 8,3 | 0,6 | 4,5 | 4,5 | 13,2 | 5,1 |

| Autres services | 9,4 | 17,5 | 7,0 | 3,9 | 17,0 | 22,1 |

| Commerce de gros | 5,5 | 1,2 | -5,6 | -1,9 | -0,4 | -0,7 |

| Commerce de détail | 22,1 | 14,8 | 0,7 | 1,5 | 22,9 | 16,5 |

| Transports et entreposage | 3,8 | 4,5 | -5,4 | 1,5 | -1,9 | 6,1 |

| Commerce de gros, Construction, Industrie et Transports et entreposage (1) | 4,1 | 1,9 | -3,4 | -0,6 | 0,6 | 1,2 |

| Commerce automobile, Commerce de détail, Services aux entreprises et Autres services | 11,3 | 13,7 | 6,1 | 3,5 | 18,1 | 17,7 |

| Total | 6,9 | 4,9 | 0,5 | 0,5 | 7,5 | 5,4 |

- (1) Activités historiques des ZAE

- Source : Insee, Clap 2009, 2011 et 2014, établissements

La deuxième phase, entre 2011 et 2014, peut être qualifiée de période de stabilisation. En effet, le nombre d’établissements, comme celui des salariés, évolue peu sur la période (+ 0,5 % dans les deux cas), même si les mouvements restent très importants. Plus d’un établissement sur cinq a quitté une ZAE (que ce soit dans le cadre d’un transfert d’établissement ou d’une fermeture définitive) mais d’autres s’y sont installés, dans les mêmes proportions (solde de + 25). Toutefois l’emploi salarié est en léger recul (– 300). En revanche, les établissements restés en ZAE entre 2011 et 2014 ont enregistré une augmentation de leurs effectifs salariés (+ 650 emplois). Ceux arrivés en ZAE entre 2011 et 2014 sont de plus petite taille (7 salariés par établissement en moyenne) que ceux arrivés entre 2009 et 2011 (près de 9 salariés par établissement).

Au sein de cet ensemble, les entreprises artisanales réagissent de manière similaire, avec des constats légèrement amplifiés. Sur la première période, la hausse enregistrée est plus importante, surtout en termes d’effectifs salariés (+ 9,5 % contre + 4,9 %). Entre 2011 et 2014, la stagnation d’ensemble cache une baisse de l’emploi dans les établissements artisanaux de 3,7 %.

Une diversification des activités en ZAE qui pose question en termes de politiques publiques

La période 2011-2014 est marquée par une diversification des activités. Les activités « historiques » sont moins présentes avec une baisse de 6 % du nombre d’établissements pour l’industrie, contrecoup possible de la crise. À titre de comparaison, dans le Rhône hors ZAE, le nombre d’établissements industriels progresse de 13 % et les effectifs de 1,5 % ; contre respectivement + 1,7 % et – 3,3 % dans la Métropole de Lyon. Parmi les activités traditionnelles en ZAE, seule la construction résiste et enregistre une augmentation du nombre d’établissements présents (+ 3,9 %). De fait, que ce soit en ou hors ZAE, ce sont les activités de services (services aux entreprises et autres services) et le commerce automobile qui affichent une croissance certaine (+ 8,8 %, + 7 % et + 4,5 % respectivement). Les activités de commerce de détail marquent le pas.

Entre 2010 et 2013, on constate donc un élargissement de la structure économique présente en ZAE. En termes de politiques publiques, le déplacement d’activités de services vers les ZAE ne va pas sans poser le problème du maintien d’un ensemble d’activités au sein même des centres-villes, et de son impact sur l’emploi local.

Un phénomène de desserrement depuis la Métropole qui semble s’intensifier

Les ZAE visent à accroître l’attractivité de leur territoire pour les acteurs économiques extérieurs. Ainsi, l’installation d’établissements en ZAE est alimentée par des créations exnihilo mais aussi par des transferts issus très fréquemment d’une volonté de l’entreprise de sortir d’un tissu urbain mixte pour profiter pleinement de nouvelles infrastructures plus accessibles.

Cette nouvelle implantation peut également être l’occasion pour une entreprise de s’agrandir, de diminuer ses frais fixes (loyers, parkings,…). Entre 2011 et 2014, 521 établissements se sont ainsi déplacés (soit 10 % des établissements présents). Ces transferts sont marqués par la proximité et donc les faibles distances parcourues. Dans près de 85 % des cas, le point de départ de l’établissement est localisé dans le département (figure 3). Et pour six sur dix, la distance parcourue est inférieure à 15 kilomètres. Le poids de la Métropole est important : 44 % de ces transferts en sont issus, en augmentation par rapport à la période d’observation précédente (2008-2011). Le phénomène de desserrement en provenance de la Métropole semble aller en s’intensifiant. Et au sein même de la Métropole, un transfert sur trois est parti de Lyon intra-muros. Pour le reste, ils proviennent majoritairement des départements voisins que sont l’Ain, l’Isère et la Loire.

tableauFigure 3 – Près de la moitié des transferts proviennent de la métropole de LyonTransferts d’établissements vers les ZAE du Rhône entre 2010 et 2013

| Implantation d'origine | 2010 | 2011 | 2012 | 2013 | Total | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| Établissements | Effectifs | Établissements | Effectifs | Établissements | Effectifs | Établissements | Effectifs | Établissements | Effectifs | |

| Rhône | 93 | 482 | 101 | 428 | 122 | 605 | 125 | 709 | 441 | 2 224 |

| Métropole de Lyon | 46 | 240 | 49 | 217 | 66 | 285 | 66 | 277 | 227 | 1 019 |

| dont Lyon intra-muros | 12 | 44 | 11 | 28 | 13 | 18 | 22 | 42 | 58 | 132 |

| dont métropole de Lyon hors Lyon ville | 34 | 196 | 38 | 189 | 53 | 267 | 44 | 235 | 169 | 887 |

| Rhône hors métropole de Lyon | 47 | 242 | 52 | 211 | 56 | 320 | 59 | 432 | 214 | 1 205 |

| Hors Rhône | 19 | 58 | 22 | 101 | 20 | 77 | 19 | 49 | 80 | 285 |

| Ain | 2 | 7 | 5 | 39 | 7 | 53 | 4 | 4 | 18 | 103 |

| Isère | 6 | 14 | 5 | 8 | 5 | 10 | 3 | 12 | 19 | 44 |

| Loire | 2 | 4 | 5 | 20 | 4 | 6 | 2 | 12 | 13 | 42 |

| Autres | 9 | 33 | 7 | 34 | 4 | 8 | 10 | 21 | 30 | 96 |

| Total | 112 | 540 | 123 | 529 | 142 | 682 | 144 | 758 | 521 | 2 509 |

- Champ : sur la base des établissements présents dans le Recensement des ZAE 2014

- Source : Insee, REE 2014

Les ZAE du Rhône captent des emplois, recueillant plus de la moitié des emplois salariés du département (hors Métropole). La surreprésentation de l’industrie en ZAE a notamment pour conséquence un poids très important des activités de la sphère productive, qui représente 75 % des emplois salariés en ZAE. À l’inverse, dans le Rhône hors ZAE, les activités de la sphère présentielle prédominent largement, pour 69 % des effectifs salariés. Cette surreprésentation donne aussi un profil particulier aux salariés des ZAE, qui sont, pour 45 % d’entre eux, des emplois d’ouvriers (29 % hors ZAE) plus qualifiés en moyenne qu’hors ZAE, et pour 68 % des emplois masculins (42 % hors ZAE). Les cadres y sont également un peu plus présents (12 % contre 10,5 %). En revanche, le nombre d’employés est bien inférieur, 23 % contre 39 % hors ZAE.

Une meilleure rémunération en ZAE au prix de déplacements plus importants

Employés dans des établissements de plus grande taille, mieux rémunérateurs, et un peu plus qualifiés, les salariés en ZAE ont un niveau de salaire supérieur à celui constaté hors ZAE. Ainsi, le salaire annuel moyen net par poste atteint 21 975 euros contre seulement 16 315 euros hors ZAE (figure 4). Mais pour un même secteur d’activité et des établissements de même taille, les meilleurs salaires sont toujours à l’avantage des établissements de ZAE. Les différences sont très prononcées dans les activités de services et dans les structures de petite taille.

tableauFigure 4 – Quel que soit le type d'emploi occupé, les salaires sont toujours supérieurs en ZAESalaire annuel moyen net selon la catégorie socioprofessionnelle et le lieu de travail, en 2014 (en euros)

| En ZAE | Hors ZAE | |

|---|---|---|

| Artisans, commerçants et chefs d'entreprise | 63 760 | 39 910 |

| Cadres et professions intellectuelles supérieures | 41 690 | 27 280 |

| Professions Intermédiaires | 25 170 | 19 730 |

| Employés | 15 810 | 11 275 |

| Ouvriers | 17 515 | 13 555 |

- Source : Insee, DADS 2014

graphiqueFigure 4 – Quel que soit le type d'emploi occupé, les salaires sont toujours supérieurs en ZAESalaire annuel moyen net selon la catégorie socioprofessionnelle et le lieu de travail, en 2014 (en euros)

- Source : Insee, DADS 2014

Dans ce contexte, on constate de nombreux déplacements domicile-travail pour les salariés des ZAE. Très peu d’entre eux travaillent et résident dans la même commune (moins de 10 % contre 26 % hors ZAE). Ainsi, 16 % seulement résident dans l’EPCI de leur lieu de travail (contre 21 % hors ZAE). Mais la plus grande part, plus d’un sur quatre, résident sur le territoire de la Métropole de Lyon. Ce constat, important par son niveau, se renforce dans les ZAE des EPCI limitrophes de la Métropole. Ce sont alors 38 % des salariés des ZAE de ces EPCI qui habitent dans la Métropole. D’une manière générale, c’est dans les plus petites ZAE, d’une superficie inférieure à 2 hectares, que l’on retrouve la plus grande part de salariés habitant à proximité. Près de la moitié d’entre eux résident soit dans la même commune (14 %) soit dans le même EPCI (31 %). Pour les plus grandes (supérieures à 20 hectares), ces ratios tombent à respectivement 8 % et 12 %. Au delà de leur positionnement géographique, en retrait des zones les plus urbaines, on peut s’interroger sur le fait de savoir si ces petites ZAE ne favoriseraient pas plus fortement l’emploi local que ne le font les plus grandes zones d’activité.

Ces constats, montrant l’importance des déplacements domicile-travail vers les ZAE, posent questions pour les SCoTs du département. Ces derniers se sont en effet fixés comme objectif de favoriser l’accueil d’emplois sur place, afin de ne pas amplifier le volume des déplacements domicile-travail. En l’état, l’emploi offert en ZAE semble peu bénéficier aux actifs locaux. À court terme, il est légitime de se demander si les ZAE sont sources de création ’emploi ou si elles participent seulement au desserrement de l’activité issue de la Métropole. Ces questions sont d’autant plus importantes que du fait de la concentration d’emploi qu’elles accueillent, la localisation des ZAE est un élément structurant d’un territoire et pourrait poser rapidement le problème de l'utilisation du foncier dans un environnement dense.

Une grande diversité géographique et des ZAE relativement spécialisées

L’implantation des ZAE obéit à à une double contrainte d’accessibilité et de proximité. Elles suivent donc tout naturellement les principaux axes autoroutiers et routiers du département et se situent au plus près de ses grands bassins de vie. Le développement de nouveaux axes, comme la portion A89, se présente alors comme une opportunité de développement, mais aussi, pour certaines communes, comme un risque de transfert d’activités.

Les 332 ZAE présentes sur le territoire du Rhône affichent une grande diversité. En effet, 102 ZAE sont mono activité, le tiers d’entre elles exerçant dans l’industrie et la moitié ne compte que deux activités. À l’opposé, on dénombre 53 ZAE fortement marquées par la mixité, avec la présence de la totalité ou presque des secteurs d’activité.

Certains EPCI sont assez fortement spécialisés. L’Est Lyonnais s’est spécialisé dès le début des années 1970 dans les activités de transport/ entreposage (présence d’infrastructure autoroutières) puis va celles ci se développer autour de l’aéroport de Saint Exupéry. La moitié des postes du Rhône de ce secteur d’activités est sur ce territoire. Le reste du pourtour métropolitain, avant Villefranche-sur-Saône, offre une grande diversité d’activités. Sur la frange ouest du département, les trois EPCI de l’Ouest Rhodanien, de Chamousset en Lyonnais et des Hauts du Lyonnais affichent une réelle spécialisation industrielle. Ils regroupent 19 % des établissements industriels en ZAE et 22 % des emplois.

L’EPCI de Villefranche-sur-Saône est le plus important en termes d’entreprises et le deuxième pour les effectifs. Le commerce automobile, le commerce de détail et les services aux entreprises y sont très présents. Aux extrémités nord et sud du département, les ZAE sont plus spécifiques du commerce de gros, au plus proche des plus importants fournisseurs de vin. Dans le Pays Mornantais, un quart des effectifs sont tournés vers les activités de la construction, dans des ZAE de taille plutôt modeste.

Les entreprises mono établissements enregistrent aujourd’hui des résultats économiques moins conséquents

La compétitivité des ZAE repose sur la création de valeur ajoutée. Mais celle-ci ne peut être mesurée que sur le champ des entreprises constituées d’un seul établissement, pour être représentative du territoire. Le poids des ZAE dans le Rhône est plus faible dans ce champ des mono établissements (43 % des effectifs salariés) avec des établissements de plus grande taille (5,3 salariés par établissement contre 0,9 hors ZAE).

Les mono établissements affichent des résultats économiques plus faibles en matière de productivité et de taux de marge, ainsi que de taux de valeur ajoutée (à l’exception du commerce automobile et des transports).

Ainsi, les mono établissements ne semblent pas, encore, tirer suffisamment d’avantages de leur concentration en ZAE.

On peut toutefois observer que certaines bonnes rémunérations dans l’industrie sont liées à la qualification du personnel. La part du chiffre d’affaires à l’export semble également plus important en ZAE, particulièrement dans la construction et l’industrie ; comme l’investissement pour le commerce automobile et les services.

tableau – En 2014, de moins bons résultats économiques en ZAE qu'hors ZAEIndicateurs économiques des mono établissements en ZAE et hors ZAE selon l'activité économiques en 2014

| Activité | Productivité apparente du travail | Part de valeur ajoutée | Taux de marge | Taux de CA à l'export | ||||

|---|---|---|---|---|---|---|---|---|

| Valeur ajoutée hors taxe par effectif salarié en équivalent temps plein (k€/ETP) | Valeur ajoutée hors taxe rapportée au chiffre d'affaires hors taxe (%) | Excédent brut d'exploitation rapporté à la valeur ajoutée brute aux coûts des facteurs (%) | Part du chiffre d'affaires réalisé à l'export (%) | |||||

| ZAE | Hors ZAE | ZAE | Hors ZAE | ZAE | Hors ZAE | ZAE | Hors ZAE | |

| Commerce automobile | 62 | 67 | 24 | 21 | 15 | 18 | 4 | 2 |

| Commerce de détail | 57 | 86 | 16 | 24 | 20 | 33 | 6 | 1 |

| Commerce de gros | 67 | 87 | 38 | 43 | 15 | 24 | 0 | 0 |

| Construction | 67 | 86 | 36 | 46 | 11 | 36 | 16 | 4 |

| Industrie, énergie, environnement | 62 | 71 | 41 | 45 | 16 | 21 | 7 | 2 |

| Services aux entreprises, finances, immobilier | 65 | 113 | 47 | 53 | 15 | 31 | 4 | 3 |

| Transport et entreposage | 85 | 104 | 21 | 13 | 24 | 27 | 8 | 29 |

| Autres services | 47 | 121 | 43 | 60 | 12 | 47 | 2 | 0 |

| Total | 66 | 98 | 32 | 38 | 15 | 33 | 7 | 6 |

- Sources : Fare, Clap, Lifius 2014

Les ZAE, une volonté de développement économique coordonné

Les ZAE sont un des éléments clés du développement économique et font l’objet d’une attention particulière des collectivités locales, dans le cadre de leur stratégie de développement économique, et de l’État, porteur des politiques d’aménagement et de développement durable. L’Observatoire des Zones d’Activités économiques du Rhône (OZAR), piloté par la DDT du Rhône et ses partenaires (ScoTs du Beaujolais, de l’Ouest Lyonnais et des Monts du Lyonnais, la chambre de commerce et d’industrie de Lyon Métropole, celle du Beaujolais et la Chambre des métiers et de l’artisanat du Rhône) a pour objectif une meilleure connaissance de ces ZAE. Cette connaissance aide à éclairer et à accompagner les choix des collectivités locales en matière de développement économique.

Une première publication parue en février 2016 a apporté une meilleure connaissance sur l’emploi, l’implantation des établissements et les déplacements domicile-travail liés aux ZAE du Rhône (hors Métropole de Lyon)

Cette seconde publication met en évidence de nouveaux éléments sur la contribution des ZAE à l’emploi local, les caractéristiques des salariés, le tissu économique et les évolutions constatées entre 2009 et 2014.

Direction Départementale des Territoires du Rhône

Définitions

Le champ de l’étude est celui des établissements du département du Rhône (hors Métropole de Lyon) localisés en ZAE. La liste des établissements, fournie par la DDT, s’appuie sur les recensements qu'elle a effectuées en 2009, 2011 et 2014.

La nomenclature agrégée utilisée dans cette publication est le regroupement en 9 postes fourni par la DDT. Une nomenclature plus détaillée d’activité économique est celle de la NAF rev2 en 88 postes.

Une ZAE est formalisée à partir d’un ou plusieurs zonages réglementaires, inscrits dans un document d’urbanisme approuvé, ayant vocation unique d’économie (industrie, commerce, services, artisanat). Ces ZAE dites actives font l’objet de cette publication. Engendrées par les mutations économiques des années 1960, elles constituent alors une approche novatrice de la répartition des activités et des compétences. D’autres ZAE actuellement en projet ne sont pas étudiées ici.

L’économie présentielle regroupe les activités mises en oeuvre localement pour la production de biens et de services visant la satisfaction des besoins des personnes présentes dans la zone, qu’elles soient résidentes ou touristes.

Les activités de la sphère non présentielle, dite productive regroupent les activités de production de biens majoritairement consommés hors de la zone et des activités de services tournées principalement vers les entreprises de cette sphère.

Pour en savoir plus

« Rhône : une consommation d’espace en zone d’activités économiques adaptée aux secteurs », Insee Flash Auvergne-Rhône-Alpes n° 25, mars 2017

« Rhône hors Métropole : les zones d’activités économiques affichent leur diversité », Insee Analyses Auvergne-Rhône-Alpes n° 5, février 2016