La situation financière se transmet partiellement de génération en génération

La situation financière se transmet partiellement de génération en génération

En 2011, 54 % des personnes âgées de 25 à 66 ans estiment que leur situation financière est meilleure, voire bien meilleure, que celle de leur famille quand elles-mêmes étaient adolescentes. Ce jugement favorable est en recul de six points par rapport à 2005, avant la crise de 2008. Il est plus répandu parmi les générations anciennes. Il concerne ainsi 67 % des personnes âgées de 60 ans (nées en 1951), contre seulement 41 % de celles âgées de 30 ans (nées en 1981).

D’autres facteurs que l’âge ou la génération augmentent les chances de ressentir une amélioration de sa situation financière par rapport à l’adolescence : avoir grandi au sein d’une famille rencontrant d’importantes difficultés financières, être aujourd’hui en couple sans enfant, être en emploi ou avoir un niveau de vie élevé.

La plupart des caractéristiques parentales jouent un rôle dans la formation du niveau de vie de leurs enfants. En particulier, la situation financière des parents se transmet partiellement à leurs enfants : 59 % des personnes dont les parents joignaient très difficilement les deux bouts ont un niveau de vie inférieur à la médiane, contre 44 % de celles dont les parents ne rencontraient aucune difficulté pour payer les dépenses nécessaires.

Cette transmission s’effectue principalement via le niveau d’éducation atteint par les enfants : le niveau de vie de ces derniers dépend en grande partie de leur niveau de diplôme, qui est lui-même fortement lié à celui de leurs parents. Ainsi, à niveau de diplôme atteint donné, la situation financière de la famille à l’adolescence n’a plus d’effet significatif sur le niveau de vie actuel. Par contre, elle a un effet résiduel sur la perception par l’individu de sa situation financière actuelle, cette perception faisant aussi intervenir des facteurs psychologiques

- En 2011, la moitié des personnes de 25 à 66 ans estiment que leur situation financière s’est améliorée par rapport à celle de leurs parents quand elles-mêmes étaient adolescentes

- Entre 2005 et 2011, la part des personnes ressentant une amélioration de leur situation financière a baissé de 6 points

- Être en couple ou en emploi favorise le sentiment d’amélioration

- Le contexte familial à l’adolescence influe sur le ressenti à l’âge adulte

- Une transmission partielle de la situation financière des parents à leurs enfants

- Un fort impact du niveau d’éducation du père sur le niveau de diplôme atteint

- La situation financière des parents influence le niveau de vie des enfants, seulement via le niveau de diplôme de ces derniers

- L’effet de la situation financière à l’adolescence sur le sentiment d’aisance financière actuel perdure, même à niveau de diplôme atteint donné

En 2011, la moitié des personnes de 25 à 66 ans estiment que leur situation financière s’est améliorée par rapport à celle de leurs parents quand elles-mêmes étaient adolescentes

En 2011, en France métropolitaine, 54 % des personnes âgées de 25 à 66 ans considèrent que leur situation financière s’est améliorée par rapport à celle de leurs parents quand elles-mêmes étaient adolescentes (i. e. avaient 14 ans) : 33 % la qualifient de « meilleure » et 21 % de « bien meilleure » (figure 1). Au contraire, 25 % des personnes déclarent que leur situation financière s’est dégradée : 18 % jugent leur situation « moins bonne » et 7 % « bien moins bonne ». Enfin, 21 % estiment que leur situation financière n’a pas ou peu évolué depuis leurs 14 ans. Le sentiment d’amélioration de sa situation financière par rapport à celle que connaissaient ses parents au moment de son adolescence est cohérent avec l’évolution du niveau de vie observée sur longue période.

tableauFigure 1 - Évolution perçue de sa situation financière entre l'adolescence et aujourd'hui, en 2005 et 2011

| 2005 | 2011 | |||

|---|---|---|---|---|

| effectif pondéré | % | effectif pondéré | % | |

| Bien meilleure aujourd'hui | 6 960 811 | 23 | 6 370 307 | 21 |

| Meilleure aujourd'hui | 10 943 568 | 37 | 10 232 434 | 33 |

| À peu près la même | 6 036 126 | 20 | 6 373 631 | 21 |

| Moins bonne aujourd'hui | 4 432 415 | 15 | 5 568 537 | 18 |

| Bien moins bonne aujourd'hui | 1 423 675 | 5 | 2 202 842 | 7 |

| Ensemble | 29 796 595 | 100 | 30 747 751 | 100 |

- Lecture : en 2011, un tiers des personnes âgées de 25 à 66 ans résidant en ménages ordinaires en France métropolitaine déclarent que leur situation financière actuelle est « meilleure » que celle de leur adolescence. En 2005, cette proportion était de 37 %.

- Champ : personnes âgées de 25 à 66 ans résidant en ménages ordinaires en France métropolitaine.

- Source : Insee, enquêtes SRCV 2005 et 2011.

graphiqueFigure 1 - Évolution perçue de sa situation financière entre l'adolescence et aujourd'hui, en 2005 et 2011

- Lecture : en 2011, un tiers des personnes âgées de 25 à 66 ans résidant en ménages ordinaires en France métropolitaine déclarent que leur situation financière actuelle est « meilleure » que celle de leur adolescence. En 2005, cette proportion était de 37 %.

- Champ : personnes âgées de 25 à 66 ans résidant en ménages ordinaires en France métropolitaine.

- Source : Insee, enquêtes SRCV 2005 et 2011.

Entre 2005 et 2011, la part des personnes ressentant une amélioration de leur situation financière a baissé de 6 points

Le ressenti des personnes de 25 à 66 ans sur leur situation financière actuelle comparée à celle de leurs parents quand elles étaient adolescentes s’est légèrement détérioré entre 2005 et 2011. La part des personnes déclarant une amélioration s’est en effet réduite de 6 points sur cette période (de 60 % à 54 %). Parallèlement, celle des personnes ressentant une dégradation a augmenté de 5 points (de 20 % à 25 %).

Cette détérioration est sans doute pour partie imputable à la crise économique débutée en 2008. Même si, sur l’ensemble de la période 2005-2011, le niveau de vie a été orienté à la hausse, les effets de la baisse entre 2008 et 2011 sont probablement ressentis en 2011 plus durement que ceux de la hausse précédente, en particulier parce que la baisse est plus récente.

Cependant, pour chaque génération, la part de personnes ressentant une amélioration est globalement restée stable entre 2005 et 2011 (figure 2). Seules les générations nées après 1970 voient la part de personnes ressentant une amélioration de leur situation financière légèrement augmenter sur cette période, sans doute parce que le niveau de vie tend à progresser plus fortement en début de vie active. La détérioration moyenne observée sur l’ensemble des 25-66 ans entre les deux dates vient donc aussi en partie de ce que les deux vagues d’enquêtes ne portent pas exactement sur les mêmes générations : les générations les plus anciennes de 2005 ne sont plus interrogées en 2011, alors que de jeunes générations, pas encore interrogées en 2005, le sont désormais.

Or, les chances de ressentir une amélioration de sa situation financière par rapport à celle de sa famille, lors de son adolescence, sont plus élevées pour les générations anciennes. En 2011, 67 % des personnes âgées de 60 ans (appartenant à la génération née en 1951) sont dans ce cas, contre 59 % des personnes de 50 ans (nées en 1961), 51 % des 40 ans (nés en 1971) et seulement 41 % des 30 ans (nés en 1981). Les générations anciennes ont en effet connu plus d’années de forte croissance depuis leur adolescence, d’une part, parce que la période de leur adolescence est plus lointaine et, d’autre part, parce que la croissance était plus forte au début de leur vie active que pour les jeunes générations. Ce résultat ne doit pas s’interpréter comme un pur « effet génération » (tous les individus nés à la même date partagent certaines caractéristiques qui affectent leur niveau de vie). Intervient également l’avancée en âge qui peut jouer sur le ressenti de la situation financière.

tableauFigure 2 - Part de personnes ressentant une amélioration de leur situation financière entre l'adolescence et aujourd'hui selon leur année de naissance, en 2005 et 2011

| Génération | Âge en 2005 | Âge en 2011 | % en 2005 | % en 2011 |

|---|---|---|---|---|

| 1941 | 64 | 70 | 78 | |

| 1942 | 63 | 69 | 78 | |

| 1943 | 62 | 68 | 78 | |

| 1944 | 61 | 67 | 76 | |

| 1945 | 60 | 66 | 74 | |

| 1946 | 59 | 65 | 72 | |

| 1947 | 58 | 64 | 72 | 70 |

| 1948 | 57 | 63 | 71 | 68 |

| 1949 | 56 | 62 | 71 | 69 |

| 1950 | 55 | 61 | 71 | 68 |

| 1951 | 54 | 60 | 70 | 67 |

| 1952 | 53 | 59 | 68 | 67 |

| 1953 | 52 | 58 | 67 | 66 |

| 1954 | 51 | 57 | 66 | 65 |

| 1955 | 50 | 56 | 63 | 63 |

| 1956 | 49 | 55 | 64 | 64 |

| 1957 | 48 | 54 | 64 | 62 |

| 1958 | 47 | 53 | 63 | 61 |

| 1959 | 46 | 52 | 63 | 60 |

| 1960 | 45 | 51 | 62 | 61 |

| 1961 | 44 | 50 | 61 | 59 |

| 1962 | 43 | 49 | 59 | 59 |

| 1963 | 42 | 48 | 57 | 57 |

| 1964 | 41 | 47 | 57 | 57 |

| 1965 | 40 | 46 | 57 | 56 |

| 1966 | 39 | 45 | 56 | 54 |

| 1967 | 38 | 44 | 56 | 54 |

| 1968 | 37 | 43 | 55 | 53 |

| 1969 | 36 | 42 | 52 | 52 |

| 1970 | 35 | 41 | 52 | 51 |

| 1971 | 34 | 40 | 50 | 51 |

| 1972 | 33 | 39 | 49 | 51 |

| 1973 | 32 | 38 | 47 | 51 |

| 1974 | 31 | 37 | 46 | 48 |

| 1975 | 30 | 36 | 44 | 47 |

| 1976 | 29 | 35 | 43 | 46 |

| 1977 | 28 | 34 | 42 | 45 |

| 1978 | 27 | 33 | 39 | 44 |

| 1979 | 26 | 32 | 43 | |

| 1980 | 25 | 31 | 43 | |

| 1981 | 24 | 30 | 41 | |

| 1982 | 23 | 29 | 39 | |

| 1983 | 22 | 28 | 39 | |

| 1984 | 21 | 27 | 38 | |

| 1985 | 20 | 26 | ||

| 1986 | 19 | 25 |

- Note : les deux séries ont été lissées par moyenne mobile sur trois générations.

- Lecture : en 2011, 44 % des personnes nées en 1978 considèrent que leur situation financière s'est améliorée depuis leur adolescence. En 2005, elles étaient 39 %.

- Champ : personnes âgées de 25 à 66 ans résidant en ménages ordinaires en France métropolitaine.

- Source : Insee, enquêtes SRCV 2005 et 2011.

graphiqueFigure 2 - Part de personnes ressentant une amélioration de leur situation financière entre l'adolescence et aujourd'hui selon leur année de naissance, en 2005 et 2011

- Note : les deux séries ont été lissées par moyenne mobile sur trois générations.

- Lecture : en 2011, 44 % des personnes nées en 1978 considèrent que leur situation financière s'est améliorée depuis leur adolescence. En 2005, elles étaient 39 %.

- Champ : personnes âgées de 25 à 66 ans résidant en ménages ordinaires en France métropolitaine.

- Source : Insee, enquêtes SRCV 2005 et 2011.

Être en couple ou en emploi favorise le sentiment d’amélioration

Plusieurs caractéristiques individuelles ont une influence sur l’évolution perçue de sa situation financière. Ainsi, être en couple augmente les chances de ressentir une amélioration par rapport à l’adolescence : 58 % des personnes en couple considèrent que leur situation financière actuelle est « meilleure » ou « bien meilleure » ; cette proportion atteint même 63 % pour les couples sans enfant. Les personnes vivant seules ou à la tête d’une famille monoparentale sont, elles, respectivement 45 % et 34 % à être dans ce cas.

Pour les personnes d’âge actif, la situation vis-à-vis de l’emploi joue aussi. Les personnes en emploi ou en apprentissage sont 54 % à considérer que leur situation financière s’est améliorée entre leur adolescence et aujourd’hui, contre 49 % des personnes au foyer ou inactives et 37 % de celles au chômage.

La perception de l’évolution de sa situation financière varie également suivant le niveau de vie actuel : plus ce dernier est faible, plus le risque de ressentir une dégradation de sa situation financière par rapport à celle de ses parents au moment de l’adolescence est fort.

Le contexte familial à l’adolescence influe sur le ressenti à l’âge adulte

Les conditions de vie à l’adolescence ont aussi une incidence sur le ressenti des personnes sur leur situation financière actuelle comparée à celle de leurs parents quand elles étaient adolescentes. Ainsi, avoir grandi au sein d’une famille monoparentale augmente les chances de ressentir une amélioration de sa situation financière à l’âge adulte : 65 % des personnes qui vivaient seules avec leur mère à l’âge de 14 ans sont dans ce cas, contre 52 % de celles qui vivaient avec leurs deux parents.

Par ailleurs, plus les parents ont un niveau scolaire élevé, plus il est difficile pour les enfants de ressentir une amélioration de leur situation financière par rapport à celle de leurs parents. En 2011, seules 33 % des personnes dont le père est diplômé du supérieur ont l’impression que leur situation actuelle est « meilleure » ou « bien meilleure » qu’à leurs 14 ans ; cette proportion est de 44 % lorsque le père est diplômé du secondaire et de 59 % lorsqu’il est non-diplômé ou titulaire du brevet des collèges.

Enfin, il est plus fréquent de ressentir une amélioration de sa situation financière lorsque ses parents rencontraient d’importantes difficultés financières à l’adolescence : 87 % des personnes dont les parents joignaient très difficilement les deux bouts sont dans ce cas, contre 14 % de celles dont les parents ne rencontraient aucune difficulté pour payer les dépenses nécessaires.

Une transmission partielle de la situation financière des parents à leurs enfants

La situation financière des parents à l’adolescence joue aussi sur la situation financière actuelle, qu’elle soit ressentie ou mesurée objectivement par le niveau de vie.

La perception qu’un individu a de sa situation financière actuelle est ainsi liée positivement à celle de ses parents quand il était adolescent. En 2011, 71 % des personnes dont les parents joignaient très difficilement les deux bouts se déclarent aujourd’hui en difficulté financièrement, contre 51 % pour celles dont les parents ne rencontraient aucune difficulté pour payer les dépenses nécessaires. Ainsi, même si la plupart des personnes dont les parents étaient en très grandes difficultés financières à l’adolescence jugent que leur situation financière s’est depuis améliorée, cette progression reste trop faible pour qu’ils estiment ne plus avoir de difficultés aujourd’hui.

De même, il existe une liaison positive entre la situation financière des parents à l’adolescence et le niveau de vie actuel : 59 % des personnes dont les parents joignaient très difficilement les deux bouts ont un niveau de vie inférieur à la médiane ; cette proportion n’est que de 44 % pour les personnes dont les parents ne rencontraient aucune difficulté pour payer les dépenses nécessaires.

Il semblerait donc qu’il y ait transmission, au moins partielle, du niveau de vie des parents à leurs enfants. Les études sur la transmission intergénérationnelle du niveau de vie montrent que celle-ci s’effectue principalement via le niveau d’éducation atteint par les enfants (Piketty, 2000). D’une part, les parents dont le niveau de vie est élevé ont généralement aussi un haut niveau d’éducation ; or, de nombreuses études ont mis en évidence l’existence d’un lien fort entre le niveau d’éducation des parents et celui des enfants (Goux et Maurin, 1995). D’autre part, le niveau de vie des parents peut aussi avoir un effet propre sur le niveau d’éducation atteint par les enfants. En effet, les enfants des familles aisées ont davantage la possibilité de bénéficier de cours de soutien scolaire, d’avoir leur propre chambre, de partir étudier à l’étranger ou de poursuivre leurs études sans avoir à les financer en occupant un emploi en parallèle.

Cependant, la transmission du niveau de vie des parents à leurs enfants peut également se faire de manière plus directe, c’est-à-dire sans passer par le canal de l’éducation, via par exemple des héritages et donations.

La suite de l’étude a pour objectif d’analyser l’importance respective de ces différents canaux dans la transmission intergénérationnelle de la situation financière en France.

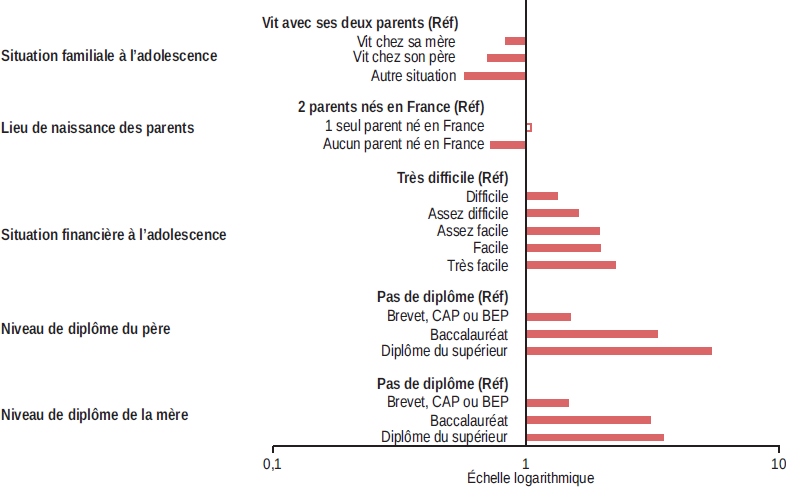

Un fort impact du niveau d’éducation du père sur le niveau de diplôme atteint

Le niveau de diplôme atteint par une personne peut être lié au niveau d’éducation de ses parents, à la situation financière de sa famille pendant son adolescence et, plus généralement, à ses conditions de vie à cette époque. Une analyse « toutes choses égales par ailleurs » permet d’isoler l’effet de chacun de ces facteurs indépendamment les uns des autres.

Le niveau scolaire du père est le facteur qui a le plus d’influence sur le niveau de diplôme. Toutes choses égales par ailleurs, une personne dont le père est diplômé du supérieur a cinq fois plus de chances d’être elle-même diplômée du supérieur qu’une personne dont le père est sans diplôme (figure 3). Le niveau de diplôme de la mère a aussi un effet sur la réussite scolaire de ses enfants, mais moins important : avoir une mère diplômée du supérieur multiplie par trois les chances d’obtenir un diplôme du supérieur par rapport à une personne dont la mère est sans diplôme.

Les parents les plus éduqués accordent en effet plus de temps au suivi des études de leurs enfants, sont plus à même de les aider pour leurs devoirs, s’impliquent dans le choix de leur lieu de scolarisation, sont davantage présents au moment du choix de leur orientation et rencontrent plus facilement les enseignants (Van Zanten, 2009).

La situation financière à l’adolescence a elle aussi un impact sur le niveau de diplôme atteint par l’individu ; son effet est cependant bien moindre que celui du niveau d’étude des parents. Ainsi, toutes choses égales par ailleurs, une personne dont les parents joignaient facilement les deux bouts a deux fois plus de chances d’être diplômée du supérieur qu’une personne ayant grandi au sein d’une famille qui rencontrait de très importantes difficultés financières. Une partie des enfants dont les parents disposent de faibles ressources arrêtent en effet leurs études après le baccalauréat ou privilégient des études supérieures courtes, à cause du coût élevé des études supérieures.

graphiqueFigure 3 – Influence des caractéristiques des parents sur le niveau de diplôme de l'individu en 2011 - odds ratio

- Note : le graphique présente l'impact d'une caractéristique sur la probabilité pour l'individu d'être diplômé du supérieur plutôt que de ne pas l'être. Si l'odds ratio est plus grand (respectivement plus petit) que 1, la probabilité d'être diplômé du supérieur est plus élevée (respectivement plus faible) que pour la modalité de référence (en gras). Les barres colorées indiquent que les coefficients sont significatifs au seuil de 5 % ; elles sont vides lorsque les coefficients ne sont pas significatifs. D'autres variables de contrôle ont été incluses dans le modèle : âge, sexe, vie en couple, nombre d'enfants dans le ménage, taille de l'unité urbaine, emploi du père et de la mère.

- Lecture : toutes choses égales par ailleurs, un individu dont le père est diplômé du supérieur a 5 fois plus de chances d'être lui-même diplômé du supérieur qu'un individu dont le père est sans diplôme.

- Champ : personnes âgées de 25 à 66 ans résidant en ménages ordinaires en France métropolitaine.

- Source : Insee, enquête SRCV 2011.

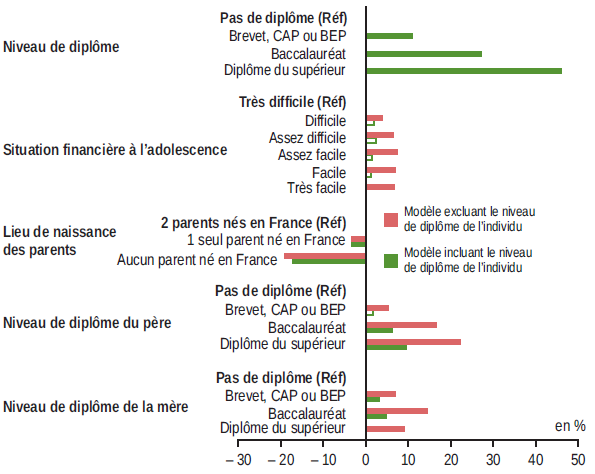

La situation financière des parents influence le niveau de vie des enfants, seulement via le niveau de diplôme de ces derniers

Le niveau de vie d’une personne peut s’expliquer par sa situation familiale, son niveau d’éducation, ses caractéristiques personnelles, mais également par ses conditions de vie à l’adolescence et plus particulièrement par la situation financière de sa famille à cette époque s’il y a transmission intergénérationnelle des niveaux de vie.

Quand le diplôme atteint est exclu de la modélisation, la plupart des caractéristiques parentales ont un effet sur le niveau de vie actuel. C’est le cas en particulier de la situation financière des parents pendant l’adolescence, même si son effet reste modeste (figure 4a) : à autres caractéristiques comparables, une personne ayant grandi au sein d’une famille qui ne rencontrait pas de difficultés pour payer les dépenses nécessaires a un niveau de vie plus élevé de 7 % qu’un individu dont les parents joignaient très difficilement les deux bouts.

En revanche, lorsque le diplôme de la personne est pris en compte, la situation financière à l’adolescence perd tout pouvoir explicatif. Le diplôme devient alors le déterminant principal pour expliquer le niveau de vie actuel : à autres caractéristiques comparables, une personne diplômée de l’enseignement supérieur a un niveau de vie plus élevé de 46 % qu’une personne non diplômée.

La situation financière des parents aurait donc une influence sur le niveau de vie de leurs enfants, mais seulement via le niveau de diplôme atteint. Serafino et Tonkin (2014) obtiennent un résultat analogue pour la plupart des autres pays européens.

graphiqueFigure 4a – Influence des caractéristiques des parents sur le niveau de vie à l’âge adulte, en 2011

- Note : d’autres variables de contrôle ont été incluses dans le modèle : âge, sexe, vie en couple, nombre d’enfants dans le ménage, taille de l’unité urbaine, situation familiale des parents à l’adolescence, emploi du père et de la mère. Les barres colorées indiquent que les coefficients sont significatifs au seuil de 5 % ; elles sont vides lorsque les coefficients ne sont pas significatifs.

- Lecture : toutes choses égales par ailleurs, lorsque l’on exclut le niveau de diplôme de l’individu du modèle, un individu dont le père est diplômé du supérieur a un niveau de vie plus élevé de 22 % que celui d’un individu dont le père est sans diplôme.

- Champ : personnes âgées de 25 à 66 ans résidant en ménages ordinaires en France métropolitaine.

- Source : Insee, enquête SRCV 2011.

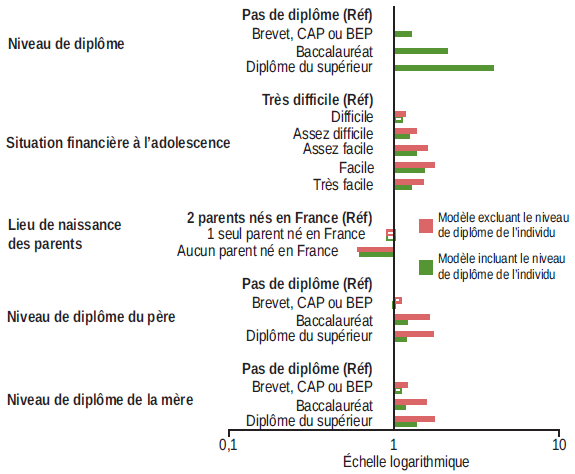

L’effet de la situation financière à l’adolescence sur le sentiment d’aisance financière actuel perdure, même à niveau de diplôme atteint donné

Le ressenti sur sa situation financière actuelle étant fortement corrélé avec le niveau de vie réel, les déterminants de ces deux variables sont très proches. En particulier, le niveau d’éducation se révèle être le facteur explicatif le plus important, tant du sentiment d’aisance financière que du niveau de vie : toutes choses égales par ailleurs, une personne diplômée de l’enseignement supérieur a quatre fois plus de chances qu’une personne non diplômée de se déclarer à l’aise financièrement aujourd’hui (figure 4b).

Cependant, la situation financière à l’adolescence conserve son pouvoir explicatif sur le sentiment d’aisance financière actuel, même lorsque le diplôme obtenu par la personne est pris en compte dans l’analyse. Dans ce dernier cas, toutes choses égales par ailleurs, une personne ayant grandi au sein d’une famille dont la situation financière était très facile a 50 % de chances de plus qu’un individu dont les parents joignaient très difficilement les deux bouts de ne ressentir aucune difficulté financière aujourd’hui.

La situation financière des parents pendant l’adolescence a donc un effet résiduel sur le sentiment d’aisance financière aujourd’hui et non sur le niveau de vie réel des personnes. Cette différence peut s’expliquer par la transmission directe de patrimoine des parents les plus aisés à leurs enfants (héritage ou donation), certains legs venant soutenir la situation financière de la personne sans entrer dans le calcul de son niveau de vie (par exemple en permettant l’achat d’une propriété principale). Elle pourrait aussi provenir des processus psychologiques qui sont à l’œuvre dans l’évaluation subjective de sa situation financière et qui peuvent conduire à un décalage entre niveau de vie réel et niveau de vie perçu. En effet, pour évaluer sa situation financière, chaque individu se positionne relativement à une référence personnelle qui dépend de ses habitudes de consommation, de son caractère (pessimiste ou optimiste), ou encore de la situation financière des personnes auxquelles il se compare (Diener, 2000). Propre à chacun, cette référence affecte à la fois la manière dont la personne perçoit sa situation financière actuelle, mais également celle de ses parents à l’adolescence. Par exemple, se comparer à des personnes mieux loties que soi peut conduire à sous-évaluer ses moyens financiers actuels ou passés.

graphiqueFigure 4b – Influence des caractéristiques des parents sur la situation financière perçue à l’âge adulte en 2011 - odds ratio

- Note : d’autres variables de contrôle ont été incluses dans le modèle : âge, sexe, vie en couple, nombre d’enfants dans le ménage, taille de l’unité urbaine, situation familiale des parents à l’adolescence, emploi du père et de la mère. Les barres colorées indiquent que les coefficients sont significatifs au seuil de 5 % ; elles sont vides lorsque les coefficients ne sont pas significatifs.

- Lecture : toutes choses égales par ailleurs, lorsque l’on exclut le niveau de diplôme de l’individu du modèle, un individu dont le père est diplômé du supérieur a 74 % de chances de plus (odds ratio = 1,74) de ne pas ressentir de difficultés financières qu’un individu dont le père est sans diplôme.

- Champ : personnes âgées de 25 à 66 ans résidant en ménages ordinaires en France métropolitaine.

- Source : Insee, enquête SRCV 2011.

Sources

En 2005 et 2011, l’enquête annuelle Statistiques sur les ressources et conditions de vie (SRCV) intègre un module sur la transmission intergénérationnelle des désavantages sociaux. Les questions suivantes sont utilisées ici :

- « Si vous comparez votre situation financière actuelle à celle de votre famille d’origine quand vous aviez environ 14 ans, diriez-vous que celle d’aujourd’hui est : bien meilleure qu’à l’époque ; meilleure ; à peu près la même ; moins bonne ; bien moins bonne qu’à l’époque ».

- « Quand vous aviez autour de 14 ans, est-ce que votre famille pouvait joindre les deux bouts, c’est-à-dire payer ses dépenses nécessaires ? : très difficilement ; difficilement ; assez difficilement ; assez facilement ; facilement ; très facilement ».

- « Actuellement, pour le ménage, diriez-vous plutôt que, financièrement : vous ne pouvez pas y arriver sans faire de dettes ; vous y arrivez difficilement ; c’est juste, il faut faire attention ; ça va ; vous êtes plutôt à l’aise ; vous êtes vraiment à l’aise ».

Définitions

Niveau de vie : revenu disponible du ménage rapporté au nombre d’unités de consommation (UC). Le niveau de vie médian est celui au-dessus duquel se situe la moitié des ménages, l’autre moitié se situant en dessous.

Pour en savoir plus

Kranklader É., Schreiber A., « Le sentiment d'aisance financière des ménages : stable au fil des générations, mais fluctuant au cours de la vie », in France, portrait social, collection Insee Références, édition 2015.

Serafino P., Tonkin R., « Ouvrir dans un nouvel ongletIntergenerational transmission of disadvantage in the UK and EU », septembre 2014.

Van Zanten A., « Ouvrir dans un nouvel ongletLe travail éducatif parental dans les classes moyennes et supérieures : deux modes contrastés d’encadrement des pratiques et des choix des enfants », Informations sociales n° 154, 2009.

Piketty T., « Ouvrir dans un nouvel ongletTheories of persistent inequality and intergenerational mobility », in Handbook of Income Distribution, collection Handbooks in Economics, 2000.

Diener E., « Ouvrir dans un nouvel ongletSubjective well-being. The science of happiness and a proposal for a national index », American psychologist, janvier 2000.

Goux D., Maurin E., « Ouvrir dans un nouvel ongletOrigine sociale et destinée scolaire. L’inégalité des chances devant l’enseignement à travers les enquêtes FQP 1970, 1977, 1985 et 1993 », in Revue française de sociologie, 1995.