23 décembre 2016

2016- n° 342Au troisième trimestre 2016, le pouvoir d'achat des ménages accélère Comptes nationaux trimestriels - résultats détaillés (PIB) - troisième trimestre 2016

23 décembre 2016

2016- n° 342Au troisième trimestre 2016, le pouvoir d'achat des ménages accélère Comptes nationaux trimestriels - résultats détaillés (PIB) - troisième trimestre 2016

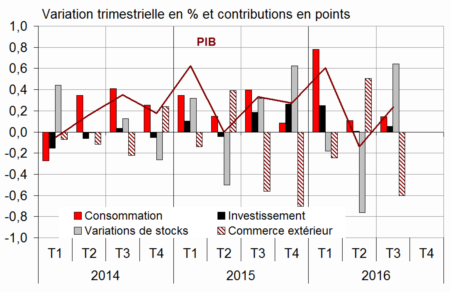

Au troisième trimestre 2016, le produit intérieur brut (PIB) en volume* se redresse modérément : +0,2 %, après −0,1 % au deuxième trimestre.

Les dépenses de consommation des ménages sont quasiment stables (+0,1 % après 0,0 %). La formation brute de capital fixe (FBCF) des entreprises non financières (ENF) se stabilise (0,0 % après −0,1 %) tandis que celle des ménages accélère de nouveau (+0,7 % après +0,4 %). Au total, la demande intérieure finale (hors stocks) est un peu plus dynamique : elle contribue à la croissance du PIB pour +0,2 point au troisième trimestre 2016 après +0,1 point au trimestre précédent.

Les importations rebondissent fortement (+2,5 % après −1,5 %). Les exportations accélèrent (+0,7 % après +0,1 %), moins vite toutefois que les importations. Au total, le solde extérieur contribue négativement à la croissance du PIB (−0,6 point, après +0,5 point). À l'inverse, la contribution des variations de stocks est positive (+0,6 point après −0,8 point).

Au troisième trimestre 2016, le produit intérieur brut (PIB) en volume* se redresse modérément : +0,2 %, après −0,1 % au deuxième trimestre.

Les dépenses de consommation des ménages sont quasiment stables (+0,1 % après 0,0 %). La formation brute de capital fixe (FBCF) des entreprises non financières (ENF) se stabilise (0,0 % après −0,1 %) tandis que celle des ménages accélère de nouveau (+0,7 % après +0,4 %). Au total, la demande intérieure finale (hors stocks) est un peu plus dynamique : elle contribue à la croissance du PIB pour +0,2 point au troisième trimestre 2016 après +0,1 point au trimestre précédent.

Les importations rebondissent fortement (+2,5 % après −1,5 %). Les exportations accélèrent (+0,7 % après +0,1 %), moins vite toutefois que les importations. Au total, le solde extérieur contribue négativement à la croissance du PIB (−0,6 point, après +0,5 point). À l'inverse, la contribution des variations de stocks est positive (+0,6 point après −0,8 point).

* Les volumes sont mesurés aux prix de l'année précédente chaînés et corrigés des variations saisonnières et des effets des jours ouvrables (CVS-CJO).

graphiqueGraphique – Le produit intérieur brut et ses composantes

- Source : Insee

tableauTableau1 – Le PIB et ses composantes en volumes chaînés

| 2015 T4 | 2016 T1 | 2016 T2 | 2016 T3 | 2015 | 2016 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | 0,3 | 0,6 | -0,1 | 0,2 | 1,2 | 1,0 |

| Importations | 2,7 | 0,4 | -1,5 | 2,5 | 6,4 | 3,4 |

| Dép. conso. ménages | 0,0 | 1,3 | 0,0 | 0,1 | 1,5 | 1,6 |

| Dép. conso. APU* | 0,4 | 0,4 | 0,4 | 0,3 | 1,4 | 1,4 |

| FBCF totale | 1,2 | 1,2 | 0,0 | 0,3 | 0,9 | 2,6 |

| dont ENF* | 1,6 | 2,0 | -0,1 | 0,0 | 2,7 | 3,8 |

| dont ménages | 0,4 | 0,3 | 0,4 | 0,7 | -0,8 | 1,3 |

| dont APU* | 1,1 | -0,7 | -0,2 | 0,4 | -3,9 | 0,4 |

| Exportations | 0,5 | -0,5 | 0,1 | 0,7 | 6,0 | 0,6 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | 0,3 | 1,0 | 0,1 | 0,2 | 1,3 | 1,8 |

| Variations de stocks | 0,6 | -0,2 | -0,8 | 0,6 | 0,2 | 0,1 |

| Commerce extérieur | -0,7 | -0,2 | 0,5 | -0,6 | -0,3 | -0,9 |

- *APU : administrations publiques - ENF : entreprises non financières

- Source : Insee

tableauTableau2 – Production, consommation et FBCF : principales composantes

| 2015 T4 | 2016 T1 | 2016 T2 | 2016 T3 | 2015 | 2016 (acquis) | |

|---|---|---|---|---|---|---|

| Production branche | 0,5 | 0,6 | -0,2 | 0,5 | 1,3 | 1,2 |

| Biens | 0,3 | 0,2 | -0,8 | 0,0 | 1,2 | -0,1 |

| Ind. manufacturière | 0,7 | 0,3 | -1,1 | 0,6 | 1,5 | 0,4 |

| Construction | 0,6 | 0,4 | -0,3 | 0,9 | -2,2 | 0,7 |

| Services marchands | 0,6 | 0,9 | -0,1 | 0,7 | 1,8 | 2,0 |

| Services non marchands | 0,3 | 0,4 | 0,3 | 0,3 | 1,0 | 1,2 |

| Consommation des ménages | 0,0 | 1,3 | 0,0 | 0,1 | 1,5 | 1,6 |

| Alimentaire | 0,4 | 0,4 | -0,6 | 0,9 | 1,2 | 0,9 |

| Énergie | -3,3 | 2,4 | 1,4 | -1,4 | 1,4 | 0,9 |

| Biens fabriqués | -0,3 | 2,3 | 0,2 | -1,1 | 2,6 | 2,3 |

| Services | 0,3 | 0,7 | -0,2 | 0,4 | 1,0 | 1,3 |

| FBCF | 1,2 | 1,2 | 0,0 | 0,3 | 0,9 | 2,6 |

| Produits manufacturés | 3,3 | 2,6 | 0,1 | -2,3 | 2,1 | 5,5 |

| Construction | 0,6 | 0,5 | -0,1 | 0,7 | -2,2 | 0,9 |

| Services marchands | 0,7 | 1,1 | 0,1 | 1,4 | 4,4 | 3,0 |

- Source : Insee

Le pouvoir d'achat des ménages accélère

Le revenu disponible brut (RDB) des ménages accélère au troisième trimestre (+0,7 % après +0,3 %). En effet, les impôts sur le revenu et le patrimoine se replient (−1,2 % après +0,5 %), en raison de l'aménagement de la décote de l'impôt sur le revenu. En outre, la masse salariale reçue par les ménages augmente davantage qu'au deuxième trimestre (+0,6 % après +0,4 %), du fait de la hausse du salaire moyen par tête versé par les sociétés non financières (+0,3 % après +0,1 %). Enfin, les prestations sociales en espèces sont un peu plus dynamiques (+0,5 % après +0,4 % au deuxième trimestre).

Par ailleurs, les prix des dépenses de consommation des ménages augmentent au troisième trimestre au même rythme faible qu'au deuxième trimestre (+0,1 %).

Le pouvoir d'achat des ménages accélère donc dans les mêmes proportions que le RDB au troisième trimestre (+0,6 % après +0,2 %). Mesuré par unité de consommation pour le ramener à un niveau individuel, il présente un profil similaire (+0,5 % après +0,1 % au deuxième trimestre).

Comme la consommation des ménages en volume est atone, leur taux d'épargne augmente ; il s'établit à 14,9 % de leur RDB, après 14,5 % au deuxième trimestre.

tableauTableau3 – Comptes d'agents

| 2015 T4 | 2016 T1 | 2016 T2 | 2016 T3 | 2015 | 2016 (acquis) | |

|---|---|---|---|---|---|---|

| Taux de marge des SNF* (niveau) | 31,6 | 31,9 | 31,5 | 31,5 | 31,4 | |

| Pouvoir d'achat du RDB** des ménages | 0,5 | 0,6 | 0,2 | 0,6 | 1,6 | 1,9 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

- Source : Insee

tableauTableau4 – Revenu disponible brut et ratios des comptes des ménages

| 2015 T4 | 2016 T1 | 2016 T2 | 2016 T3 | 2015 | 2016 (acquis) | |

|---|---|---|---|---|---|---|

| RDB | 0,5 | 0,5 | 0,3 | 0,7 | 1,4 | 1,9 |

| RDB (pouvoir d'achat) | 0,5 | 0,6 | 0,2 | 0,6 | 1,6 | 1,9 |

| RDB par uc* (pouvoir d'achat) | 0,4 | 0,5 | 0,1 | 0,5 | 1,2 | 1,5 |

| RDB ajusté (pouvoir d'achat) | 0,5 | 0,6 | 0,2 | 0,6 | 1,6 | 1,8 |

| Taux d'épargne (niveau) | 14,9 | 14,4 | 14,5 | 14,9 | 14,5 | |

| Taux d'épargne financière (niveau) | 5,9 | 5,6 | 5,5 | 5,9 | 5,5 |

- * uc : unité de consommation

- Source : Insee

Le taux de marge des sociétés non financières est stable à 31,5 %

Au troisième trimestre 2016, la productivité apparente du travail se replie légèrement tandis que les salaires réels augmentent un peu, ce qui pèse sur le taux de marge. À l'inverse, la prime à l'embauche dans les PME monte en charge. Au total, le taux de marge se maintient à 31,5 %.

tableauTableau5 – Ratios des comptes des sociétés non financières

| 2015 T4 | 2016 T1 | 2016 T2 | 2016 T3 | 2015 | |

|---|---|---|---|---|---|

| Taux de marge | 31,6 | 31,9 | 31,5 | 31,5 | 31,4 |

| Taux d'investissement | 23,1 | 23,3 | 23,4 | 23,4 | 22,9 |

| Taux d'épargne | 20,0 | 21,1 | 20,4 | 20,4 | 19,7 |

| Taux d'autofinancement | 86,5 | 90,8 | 87,2 | 87,4 | 86,3 |

- Source : Insee

Au troisième trimestre, le déficit public augmente à nouveau

Au troisième trimestre 2016, le besoin de financement des administrations publiques (APU) augmente à nouveau, à 3,5 % du PIB après 3,2 %.

Les dépenses accélèrent (+0,7 % après +0,3 %), notamment par contrecoup de la vente des nouvelles fréquences 4G au deuxième trimestre (enregistrée comme une moindre dépense en comptabilité nationale).

En revanche, les recettes ralentissent au troisième trimestre (+0,2 % après +0,6 %), en raison notamment des mesures allégeant l'impôt sur le revenu des ménages.

tableauTableau6 – Dépenses, recettes et besoin de financement des administrations publiques

| 2015 T4 | 2016 T1 | 2016 T2 | 2016 T3 | 2015 | |

|---|---|---|---|---|---|

| En milliards d'euros | |||||

| Dépenses totales | 310,7 | 313,7 | 314,7 | 317,0 | 1242,8 |

| Recettes totales | 295,2 | 295,0 | 296,9 | 297,3 | 1166,3 |

| Capacité (+) ou besoin (-) de financement | -15,5 | -18,7 | -17,8 | -19,7 | -76,5 |

| En % de PIB | |||||

| Capacité (+) ou besoin (-) de financement | -2,8 | -3,4 | -3,2 | -3,5 | -3,5 |

- Source : Insee

Révisions

La croissance du troisième trimestre n'est pas révisée (+0,2 %). La production végétale pour 2016 est encore abaissée et de nombreux indicateurs sont actualisés, dont les données trimestrielles de la balance des paiements, ce qui occasionne de légères révisions sur les trimestres antérieurs.

Pour en savoir plus