Une attractivité économique portée par la métropole lilloise et la région parisienne

Une attractivité économique portée par la métropole lilloise et la région parisienne

La métropole lilloise et la région parisienne sont les deux moteurs de l'attractivité économique des zones d'emploi des Hauts-de-France. Les créations d'emplois productifs dépendent de la proximité avec ces centres de décision économique : elles sont élevées pour les territoires limitrophes, moyennes pour ceux plus éloignés et faibles pour les petites zones d'emploi de l'Aisne ou du littoral. La région, à travers ses zones d'emploi, peine toutefois à faire venir des actifs qualifiés. La situation s'est néanmoins un peu améliorée depuis 2008. Ce mouvement s'imprime également en matière de migrations résidentielles : de nombreux actifs, à la recherche d'un foncier plus accessible, viennent s'installer dans des territoires où ils ne travaillent pas. Les arrivées de navetteurs sont importantes dans les zones d'emploi proches de la métropole lilloise comme dans celles, plus petites, de l'Oise. La séparation est ainsi de plus en plus prononcée entre zones productives et résidentielles.

- Une attractivité économique portée par la métropole lilloise et la région parisienne

- Lille, à l'origine de nombreuses créations d'emplois productifs

- La proximité de l'Île-de-France, second moteur d'emplois productifs

- Malgré un léger rebond, la région peine à attirer des actifs qualifiés

- Toujours plus de navetteurs autour du Bassin parisien et de Lille

Une attractivité économique portée par la métropole lilloise et la région parisienne

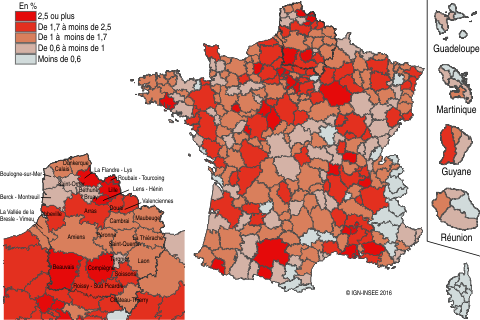

L'attractivité économique d'une région dépend de sa capacité à attirer de nouvelles ressources, qu'elles soient productives ou résidentielles. En Hauts-de-France, les zones d'emploi tirent leur attractivité du voisinage de la métropole lilloise et de la région parisienne. Elles sont particulièrement motrices pour les créations d'emplois productifs (figure 1).

graphiqueFigure 1 – La région bénéficie de créations d'emplois productifs élevéesTaux de création d'emplois par des centres de décision extérieurs (champ productif)

- Source : Insee, Sirene, Clap, Lifi 2011 à 2013.

Lille, à l'origine de nombreuses créations d'emplois productifs

Dans la région, la zone d'emploi de Lille est la plus attractive en matière de créations d'emplois productifs. Celles-ci progressent à un rythme élevé d'environ 3 % l'an de 2011 à 2013. Il est supérieur de 0,7 point à la moyenne des zones d'emploi comparables (définitions et figure 2).

tableauFigure 2 – Lille et Paris porteurs de créations d'emplois productifsNiveau et évolution du taux de création d'emplois productifs par des centres de décision extérieurs

| Zone d'emploi | Taux moyen 2011-2013 de création d'emplois productifs (%) | Évolution standardisée du taux de création d'emplois productifs (entre 2007-2009 et 2011-2013) | Groupe |

|---|---|---|---|

| Château-Thierry | 1,32154 | -3,28448 | 1 |

| Tergnier | 0,7858 | -1,27005 | 1 |

| La Thiérache | 1,22248 | -1,97101 | 1 |

| Laon | 1,0276 | -0,72567 | 1 |

| Soissons | 1,90001 | -0,80949 | 1 |

| Abbeville | 1,82344 | 0,94299 | 1 |

| Péronne | 1,42799 | -2,64675 | 1 |

| Moyenne 1 | 1,30242 | 0,02614 | 1 |

| La Vallée de la Bresle - Vimeu | 1,09504 | -0,07155 | 2 |

| Saint-Quentin | 1,60917 | 0,38923 | 2 |

| La Flandre - Lys | 2,55493 | 1,34279 | 2 |

| Cambrai | 1,02823 | -0,50289 | 2 |

| Maubeuge | 1,1895 | -0,56156 | 2 |

| Saint-Omer | 0,8944 | -0,8813 | 2 |

| Calais | 1,38618 | -1,76992 | 2 |

| Boulogne-sur-mer | 0,96598 | -0,18543 | 2 |

| Berck - Montreuil | 0,86086 | -0,06096 | 2 |

| Moyenne 2 | 1,34424 | -0,03576 | 2 |

| Beauvais | 2,65671 | 0,25421 | 3 |

| Compiègne | 2,63811 | 0,48012 | 3 |

| Dunkerque | 1,61277 | -0,04071 | 3 |

| Douai | 2,26766 | 0,34986 | 3 |

| Valenciennes | 2,41848 | -0,07258 | 3 |

| Arras | 2,05916 | 0,07738 | 3 |

| Lens - Hénin | 2,61055 | -0,20233 | 3 |

| Béthune - Bruay | 0,72284 | -0,61957 | 3 |

| Moyenne 3 | 1,70529 | 0,15956 | 3 |

| Amiens | 1,6894 | -0,20114 | 4 |

| Roubaix - Tourcoing | 2,76674 | 0,90213 | 4 |

| Moyenne 4 | 1,84358 | -0,25442 | 4 |

| Roissy - Sud Picardie | 2,10006 | -0,11763 | 5 |

| Lille | 2,85459 | 0,37255 | 5 |

| Moyenne 5 | 2,1116 | -0,03547 | 5 |

| Moyenne nationale | 1,4693 | 0 | 3 |

- Note de lecture : les groupes de zones d'emploi (définitions) sont représentés sur le graphique par des points de taille et de couleur équivalentes, et proportionnels à leur importance. La zone d'emploi de Lille, qui figure parmi le groupe 5, a une attractivité supérieure à la moyenne de son groupe (moyenne 5) en 2013, et en légère progression depuis 2007.

- Source : Insee, Sirene, Clap, Lifi 2007 à 2013.

graphiqueFigure 2 – Lille et Paris porteurs de créations d'emplois productifsNiveau et évolution du taux de création d'emplois productifs par des centres de décision extérieurs

- Note de lecture : les groupes de zones d'emploi (définitions) sont représentés sur le graphique par des points de taille et de couleur équivalentes, et proportionnels à leur importance. La zone d'emploi de Lille, qui figure parmi le groupe 5, a une attractivité supérieure à la moyenne de son groupe (moyenne 5) en 2013, et en légère progression depuis 2007.

- Source : Insee, Sirene, Clap, Lifi 2007 à 2013.

Cette dynamique s'est étendue à d'autres territoires plus éloignés de la métropole, renforçant leur spécialisation sectorielle. Il s'agit d'abord des zones d'emploi de Roubaix - Tourcoing et de La Flandre - Lys dont les spécificités économiques sont différentes : davantage tournée vers le tertiaire pour la première (activités des sièges sociaux, conseil de gestion, programmation, conseil et autres activités informatiques), vers l'industrie agroalimentaire pour la seconde. Leur taux de création d'emplois productifs est ainsi proche de celui de la capitale régionale en 2013.

D'autres territoires géographiquement proches de Lille bénéficient toujours d'une certaine attractivité productive. Leurs industries sont plus traditionnelles et leurs économies poursuivent leur mouvement de reconversion. Ainsi, les zones d'emploi de Lens - Hénin, Valenciennes, Douai et Arras ont créé des emplois à un rythme moyen de plus de 2 % par an entre 2011 et 2013, contre + 1,7 % pour les zones d'emploi de taille comparable. La situation est plus difficile pour Béthune - Bruay : les créations d'emplois productifs sont plus de trois fois inférieures à celles de zones d'emploi voisines. Des secteurs industriels jusque-là préservés sont en effet entrés en récession avec la crise économique de 2008, en particulier la plasturgie et la métallurgie.

La proximité de l'Île-de-France, second moteur d'emplois productifs

L'Oise bénéficie de la proximité de la région parisienne en matière de créations d'emplois productifs. Il s'agit principalement des zones d'emploi de Beauvais et de Compiègne, où les activités industrielles sont encore très présentes. Elles comptent également de nombreuses entreprises de taille intermédiaire (ETI) et de grandes entreprises dont la plupart appartiennent à des groupes nationaux et internationaux. Ces territoires enregistrent ainsi des taux de création d'emplois productifs bien supérieurs à ceux de zones de taille comparable (+ 2,6 % contre + 1,7 %).

À l'exception de la zone d'emploi de Soissons, le sud de l'Oise et de l'Aisne ne bénéficient pas spécialement de cet attrait. Roissy - Sud Picardie est dynamique en matière de créations d'emplois, mais cette attractivité est équivalente à celle de la moyenne de son groupe. Château-Thierry, davantage tournée vers le secteur agricole, a une attractivité similaire à celles de zones de taille comparable.

Certaines zones peinent à créer des emplois productifs : elles sont à la fois plus éloignées des deux grandes métropoles et de petite taille. Ainsi, la quasi-totalité des zones d'emploi de l'Aisne, moins industrielles, est concernée (Péronne, La Thiérache et surtout Laon et Tergnier). Cela concerne aussi le nord du Pas-de-Calais, zones dont les économies sont moins diversifiées (Boulogne-sur-Mer, Calais et Saint-Omer).

En matière de création d'emplois productifs, la crise n'a pas entraîné de changements majeurs : entre 2007 et 2013, la majeure partie des territoires des Hauts-de-France ont évolué de la même façon que ceux de taille équivalente. Certains territoires font exception : en Flandre - Lys tout d'abord, les créations d'emplois productifs progressent de 1,3 % par an entre 2007 et 2013 alors qu'elles stagnent pour les zones d'emploi similaires. À l'opposé, la zone d'emploi de Calais enregistre l'évolution la plus défavorable à taille d'emploi comparable. Le nombre moyen d'emplois productifs créés a été divisé par trois entre 2007 et 2013.

Par ailleurs, à part Abbeville, l'ensemble des petites zones d'emploi a connu des évolutions négatives en matière de création d'emplois productifs depuis 2007. Ces territoires, aux économies moins diversifiées, plus rurales et davantage éloignés des grands centres de décisions économiques, sont plus sensibles aux chocs économiques externes.

Malgré un léger rebond, la région peine à attirer des actifs qualifiés

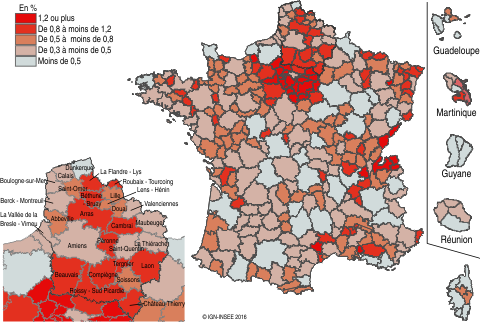

En 2013, presque toutes les zones d'emploi ont des taux d'arrivée d'actifs qualifiés inférieurs ou proches à ceux des zones de taille comparable. Si les territoires qui composent la région sont globalement attractifs en terme de création d'emplois productifs, ceux-ci éprouvent des difficultés lorsqu'il s'agit d'attirer des actifs à compétences rares (figure 3).

tableauFigure 3 – Une région qui peine à attirer des actifs qualifiésNiveau et évolution du taux d'arrivée de qualifiés

| Zone d'emploi | Taux d'arrivée d'emplois qualifiés en 2013 (%) | Évolution 2008-2013 du taux d'arrivée d'emplois qualifiés | Groupe |

|---|---|---|---|

| Château-Thierry | 0,07479 | -0,12471 | 1 |

| Tergnier | 0,03643 | -0,3552 | 1 |

| La Thiérache | 0,09933 | -0,16629 | 1 |

| Laon | 0,05333 | -0,11098 | 1 |

| Soissons | 0,07917 | -0,10754 | 1 |

| Abbeville | 0,11433 | 0,29828 | 1 |

| Péronne | 0,10668 | 0,1685 | 1 |

| Moyenne 1 | 0,12853 | 0,05597 | 1 |

| La Vallée de la Bresle - Vimeu | 0,0807 | -0,01409 | 2 |

| Saint-Quentin | 0,08104 | 0,06496 | 2 |

| La Flandre - Lys | 0,09366 | 0,31053 | 2 |

| Cambrai | 0,03677 | -0,01204 | 2 |

| Maubeuge | 0,09338 | 0,05602 | 2 |

| Saint-Omer | 0,03518 | -0,22852 | 2 |

| Calais | 0,12746 | 0,74114 | 2 |

| Boulogne-sur-mer | 0,07298 | 0,14253 | 2 |

| Berck - Montreuil | 0,10286 | 0,40012 | 2 |

| Moyenne 2 | 0,12608 | 0,05765 | 2 |

| Beauvais | 0,17819 | 0,03757 | 3 |

| Compiègne | 0,20169 | 0,0357 | 3 |

| Dunkerque | 0,13001 | -0,06369 | 3 |

| Douai | 0,07472 | 0,0465 | 3 |

| Valenciennes | 0,18857 | 0,50666 | 3 |

| Arras | 0,1023 | 0,35667 | 3 |

| Lens - Hénin | 0,03999 | -0,25993 | 3 |

| Béthune - Bruay | 0,07497 | 0,18606 | 3 |

| Moyenne 3 | 0,16923 | -0,01801 | 3 |

| Amiens | 0,13034 | 0,22175 | 4 |

| Roubaix - Tourcoing | 0,2064 | 0,49923 | 4 |

| Moyenne 4 | 0,22451 | -0,18481 | 4 |

| Roissy - Sud Picardie | 0,12352 | -0,46155 | 5 |

| Lille | 0,30363 | 0,15223 | 5 |

| Moyenne 5 | 0,34494 | -0,34062 | 5 |

| Moyenne nationale | 0,15504 | 0 | 3 |

- Note de lecture : les groupes de zones d'emploi (définitions) sont représentés sur le graphique par des points de taille et de couleur équivalentes, et proportionnels à leur importance. La zone d'emploi de Calais, qui figure parmi le groupe 2, a une attractivité inférieure à lamoyenne nationalemais équivalente à samoyenne de groupe (moyenne 2) en 2013, et en progression par rapport à cette dernière depuis 2008.

- Source : Insee, recensement de la population 2008 et 2013.

graphiqueFigure 3 – Une région qui peine à attirer des actifs qualifiésNiveau et évolution du taux d'arrivée de qualifiés

- Note de lecture : les groupes de zones d'emploi (définitions) sont représentés sur le graphique par des points de taille et de couleur équivalentes, et proportionnels à leur importance. La zone d'emploi de Calais, qui figure parmi le groupe 2, a une attractivité inférieure à lamoyenne nationalemais équivalente à samoyenne de groupe (moyenne 2) en 2013, et en progression par rapport à cette dernière depuis 2008.

- Source : Insee, recensement de la population 2008 et 2013.

Seules trois zones maintiennent un taux de recrutement de qualifiés supérieur à la moyenne des autres zones d'emploi équivalentes : Beauvais, particulièrement dynamique dans le secteur de l'information et communication, Compiègne via le secteur de l'industrie chimique et Valenciennes, pour laquelle de nombreux projets d'innovation et de recherche ont vu le jour autour des secteurs du transport et de la logistique.

La zone d'emploi de Lille se détache en 2013 en raison de compétences déjà bien implantées et d'offres de formation importantes (présence d'écoles de commerce et d'ingénieurs, de plusieurs universités). Sa capacité à attirer les emplois qualifiés est toutefois inférieure à la moyenne de son groupe. Ainsi, la métropole se situe au 11e rang parmi les 16 zones françaises de plus de 230 000 emplois, derrière Toulouse (1er rang), Lyon (4e rang), Grenoble (5e rang), Rennes (9e rang) ou Marseille (10e rang).

Si la quasi-totalité des zones d'emploi des Hauts-de-France attire peu d'emplois qualifiés en 2013, un grand nombre d'entre elles améliore toutefois leur situation par rapport à 2008. Ce phénomène de rattrapage concerne surtout les zones d'emploi de petites tailles, en particulier Calais.

Les zones d'emploi de Roubaix - Tourcoing et de Valenciennes se démarquent en évolution sur la période 2008-2013 : elles enregistrent des arrivées de travailleurs qualifiés bien supérieures à celles des zones d'emploi comparables. La présence de pôles de compétitivité et de recherche associés à leurs spécialisations économiques a ainsi permis d'attirer de nombreux emplois qualifiés depuis 2008 : dans le transport et la logistique avec i-Trans pour le Valenciennois, dans le textile avec UP-Tex pour la zone d'emploi de Roubaix - Tourcoing.

Toujours plus de navetteurs autour du Bassin parisien et de Lille

À la recherche de meilleures conditions de résidence et de vie, les actifs et leur famille vont fréquemment habiter en périphérie des territoires dans lesquels ils travaillent.

En lien avec l'attractivité productive, les arrivées de navetteurs sont élevées dans les zones d'emploi jouxtant celle de Lille. Ceci est visible pour les zones d'emploi de La Flandre - Lys, Béthune - Bruay, Roubaix - Tourcoing, Douai et dans une moindre mesure Lens - Hénin. Par rapport à la population du territoire, les actifs qui viennent s'y installer tout en travaillant ailleurs représentent une part plus importante que dans les territoires de taille équivalente (figure 4).

graphiqueFigure 4 – Travailler en grande couronne, ou à Lille, résider à proximitéTaux d'arrivée de navetteurs en 2013

- Source : Insee, recensement de la population 2013.

En outre, l'influence de la métropole lilloise s'est étendue à des territoires plus éloignés comme Cambrai, Arras ou Saint-Omer : les actifs peuvent s'appuyer sur un réseau dense en matière de transport autoroutier et ferroviaire.

À l'instar de l'attrait résidentiel exercé autour de la métropole lilloise, la région parisienne attire de nombreux navetteurs dans des zones proches et élargit son empreinte. Ils s'installent ainsi au nord de l'Île-de-France et travaillent plutôt dans la zone de Roissy - Sud Picardie. C'est le cas des zones d'emploi de Château-Thierry et de Beauvais. Des zones plus éloignées attirent également. Pour Compiègne, l'arrivée de navetteurs est en lien avec son attractivité productive. La situation est différente pour de petites zones d'emploi de l'Aisne (Soissons, Laon, Tergnier) et de la Somme (Péronne) : les taux d'arrivée de navetteurs sont supérieurs à ceux de zones comparables, mais elles sont peu attractives en matière productive.

La situation est moins favorable pour les territoires du littoral en 2013 : les arrivées de navetteurs sont plus faibles pour les zones d'emploi de Boulogne-sur-Mer, Calais, Berck - Montreuil et Abbeville que celles de zones similaires. La zone d'emploi de Saint-Omer est dans une situation plus favorable du fait de connexions plus importantes avec des zones proches tant dans son versant ouest (Calais, Boulogne-sur-Mer) qu'est (La Flandre - Lys, Béthune - Bruay).

La zone d'emploi d'Amiens est l'une des moins attractives de la région pour les navetteurs : elle n'est pas suffisamment proche des deux grands centres économiques de la région que sont la métropole lilloise et l'Île-de-France.

En Hauts-de-France, les zones d'emploi ont plutôt connu une évolution plus favorable de leur situation en ce qui concerne les navetteurs entre 2007 et 2013 que les autres zones de taille comparable. Cette amélioration concerne plutôt les zones d'emploi plus petites (Soissons, Laon, Tergnier, Péronne) et celles qui bénéficient de la proximité de Lille : Béthune - Bruay, Lens - Hénin, Valenciennes, Cambrai et Arras. Certaines zones d'emploi des Hauts-de-France, peu attractives en matière productive, semblent ainsi être dans un mouvement de spécialisation résidentielle pour les actifs qui vont travailler ailleurs (Château-Thierry, Tergnier, Laon, Béthune - Bruay).

Sources

Trois indicateurs ont permis d'évaluer l'attractivité des 28 zones d'emploi des Hauts-de-France en 2013. Les deux premiers relèvent de l'attractivité productive et le troisième de l'attractivité résidentielle :

1. Le taux d'arrivée d'emplois rapporte le nombre moyen de créations et de transferts d'emploi par des décideurs extérieurs au territoire dans les établissements de la sphère productive à l'emploi moyen. Il est calculé, pour la période 2011-2013, à partir de trois sources : le répertoire des entreprises et des établissements (REE) qui centralise les mouvements affectant les unités de production dont les créations ; Connaissance locale de l'appareil productif (Clap) qui fournit des statistiques sur l'emploi salarié ; Enquête sur les liaisons financières (Lifi) entre sociétés qui identifie les groupes de sociétés opérant en France et détermine leur contour.

2. Le taux d'arrivée d'actifs qualifiés est estimé à partir des données du recensement de la population de 2013. Il rapporte le nombre d'arrivées d'actifs qualifiés au lieu de travail, sur une période de un an, au nombre total d'emplois de la zone.

3. Le taux d'installation ou d'arrivée d'actifs résidant nouvellement dans la zone et qui travaillent en dehors (navetteurs) est calculé à partir du recensement de la population de 2013. Il rapporte le nombre d'actifs venus habiter depuis un an dans la zone, et qui travaillent ailleurs, à la population totale.

Pour chacun des indicateurs, l'évolution de l'attractivité entre 2008 et 2013 est mesurée de façon relative, les niveaux ne pouvant être comparés directement du fait d'importants changements de méthode. L'analyse s'appuie donc sur l'évolution du positionnement relatif des zones d'emploi, à partir des valeurs standardisées prises par les indicateurs. L'indicateur sur les navetteurs présente une particularité : les transfrontaliers sont intégrés dans le calcul des niveaux d'attractivité en 2013, mais ne peuvent pas l'être en matière d'évolution.

Définitions

Les zones d'emploi sont des espaces géographiques où la plupart des actifs résident et travaillent. Ce découpage définit des territoires pertinents pour les diagnostics économiques locaux et peut guider la mise en œuvre des politiques territoriales initiées par les pouvoirs publics ou les acteurs locaux.

La partition de l'économie en deux sphères, présentielle et productive, permet de mieux comprendre les logiques de spatialisation des activités. Tandis que les activités et les emplois présentiels répondent aux besoins des populations présentes sur le territoire, les activités productives produisent des biens majoritairement consommés hors de la zone et des activités de services tournées principalement vers les entreprises correspondantes.

Dans cet Insee Analyses, les navetteurs sont des personnes ayant un emploi (ou actifs occupés) qui ne travaillent pas dans leur zone d'emploi de résidence.

Pour les besoins de l'étude, les 28 zones d'emplois des Hauts-de-France se répartissent ainsi en cinq groupes, selon leur taille en nombre d'emplois :

- Groupe 5 : 230 000 emplois et plus (2 zones)

- Groupe 4 : 125 à 230 000 emplois (2 zones)

- Groupe 3 : 70 à 125 000 emplois (8 zones)

- Groupe 2 : 35 à 70 000 emplois (9 zones)

- Groupe 1 : moins de 35 000 emplois (7 zones)

Pour en savoir plus

Sourd C., « L'attractivité économique des territoires - Arrivées d'emplois et de résidents. Un enjeu pour les territoires »,Insee Première n° 1622, novembre 2016.

Becuwe B., « L'attractivité des territoires du Nord-Pas-de-Calais. Une complémentarité croissante entre espaces productifs et espaces résidentiels », Pages de profils n° 128, Insee, février 2013.

Sourd C., « L'attractivité économique des territoires - Attirer des emplois, mais pas seulement », Insee Première n° 1416, octobre 2012.

Fabre J., Hosdez N., « Ressorts et enjeux de l'attractivité des territoires du Nord-Pas-de-Calais », Pages de profils n° 104, Insee, février 2012.