29 juillet 2016

2016- n° 200Stabilité du PIB au deuxième trimestre 2016 Comptes nationaux trimestriels - première estimation (PIB) - 2e trimestre 2016

29 juillet 2016

2016- n° 200Stabilité du PIB au deuxième trimestre 2016 Comptes nationaux trimestriels - première estimation (PIB) - 2e trimestre 2016

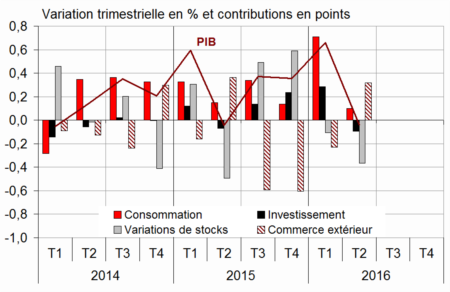

Au deuxième trimestre 2016, le PIB en volume* est stable : 0,0 %, après +0,7 % au premier trimestre.

Au deuxième trimestre 2016, le PIB en volume* est stable : 0,0 %, après +0,7 % au premier trimestre.

Les dépenses de consommation des ménages ralentissent nettement (0,0 % après +1,2 %), tandis que la formation brute de capital fixe (FBCF) totale se replie (−0,4 % après +1,3 %). Au total, la demande intérieure finale (hors stocks) stagne : sa contribution à l'évolution du PIB est nulle (après +1,0 point au premier trimestre).

Les importations reculent sensiblement (−1,3 % après +0,5 %), tandis que les exportations continuent de baisser modérément (−0,3 %, comme au trimestre précédent). In fine, le solde extérieur contribue positivement à l'évolution du PIB (+0,3 point, après −0,2 point). A contrario, le comportement de stockage des entreprises y contribue de nouveau négativement (−0,4 point, après −0,1 point).

* Les volumes sont mesurés aux prix de l'année précédente chaînés et corrigés des variations saisonnières et des effets des jours ouvrables (CVS-CJO).

graphiqueGraph1 – Le produit intérieur brut et ses composantes

- Source : Insee

tableauTab1 – Le PIB et ses composantes en volumes chaînés

| 2015 T3 | 2015 T4 | 2016 T1 | 2016 T2 | 2015 | 2016 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | 0,4 | 0,4 | 0,7 | 0,0 | 1,2 | 1,1 |

| Importations | 1,6 | 2,6 | 0,5 | -1,3 | 6,4 | 2,3 |

| Dép. conso. ménages | 0,5 | 0,0 | 1,2 | 0,0 | 1,5 | 1,5 |

| Dép. conso. APU* | 0,3 | 0,5 | 0,4 | 0,4 | 1,4 | 1,2 |

| FBCF totale | 0,6 | 1,1 | 1,3 | -0,4 | 0,9 | 2,1 |

| dont ENF* | 0,4 | 1,5 | 2,1 | -0,2 | 2,7 | 3,5 |

| dont ménages | -0,2 | 0,0 | 0,2 | -0,1 | -0,8 | 0,0 |

| dont APU* | 2,6 | 1,5 | 0,1 | -1,7 | -3,9 | 0,3 |

| Exportations | -0,2 | 0,8 | -0,3 | -0,3 | 6,0 | 0,3 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | 0,5 | 0,4 | 1,0 | 0,0 | 1,3 | 1,5 |

| Variations de stocks | 0,5 | 0,6 | -0,1 | -0,4 | 0,2 | 0,2 |

| Commerce extérieur | -0,6 | -0,6 | -0,2 | 0,3 | -0,3 | -0,7 |

- *APU : administrations publiques - ENF : entreprises non financières

- Source : Insee

La production totale se replie légèrement

Au deuxième trimestre 2016, la production totale de biens et services baisse légèrement (−0,2 % après +0,7 %). La production de biens manufacturés recule nettement (−1,0 % après 0,0 %) du fait principalement de la chute de la production dans les raffineries, affectées par des mouvements sociaux en mai et juin. La production se replie également dans la construction (−0,6 % après +0,3 %). Dans les services marchands, elle se stabilise (0,0 % après +1,1 %) et dans l'énergie elle ralentit (+0,5 % après +1,0 %).

tableauTab3 – Production, consommation et FBCF : principales composantes

| 2015T3 | 2015T4 | 2016T1 | 2016T2 | 2015 | 2016 (acquis) | |

|---|---|---|---|---|---|---|

| Production branche | 0,4 | 0,5 | 0,7 | -0,2 | 1,3 | 1,2 |

| Biens | 0,5 | 0,5 | 0,2 | -0,6 | 1,2 | 0,1 |

| Ind. manufacturière | 0,5 | 0,7 | 0,0 | -1,0 | 1,5 | -0,1 |

| Construction | -0,6 | 0,4 | 0,3 | -0,6 | -2,2 | -0,2 |

| Services marchands | 0,6 | 0,6 | 1,1 | 0,0 | 1,8 | 1,9 |

| Services non marchands | 0,3 | 0,4 | 0,4 | 0,3 | 1,0 | 1,1 |

| Consommation des ménages | 0,5 | 0,0 | 1,2 | 0,0 | 1,5 | 1,5 |

| Alimentaire | -0,1 | 0,3 | 0,4 | -0,7 | 1,2 | 0,3 |

| Énergie | 2,3 | -2,6 | 1,7 | 1,4 | 1,4 | 1,2 |

| Biens fabriqués | 0,7 | 0,2 | 2,3 | 0,0 | 2,6 | 2,9 |

| Services | 0,4 | 0,3 | 0,7 | -0,1 | 1,0 | 1,1 |

| FBCF | 0,6 | 1,1 | 1,3 | -0,4 | 0,9 | 2,1 |

| Produits manufacturés | 3,1 | 3,6 | 3,5 | -0,9 | 2,1 | 6,6 |

| Construction | -0,6 | 0,3 | 0,4 | -0,4 | -2,2 | -0,1 |

| Services marchands | 0,8 | 0,6 | 1,1 | -0,2 | 4,4 | 2,0 |

- Source : Insee

La consommation des ménages stagne

Au deuxième trimestre 2016, les dépenses de consommation des ménages stagnent après un premier trimestre dynamique (0,0 % après +1,2 %). Les dépenses ralentissent tant en biens (0,0 % après +1,5 %) qu'en services (−0,1 % après +0,7 %).

tableauTab2 – Comptes d'agents

| 2015 T3 | 2015 T4 | 2016 T1 | 2016 T2 | 2015 | 2016 (acquis) | |

|---|---|---|---|---|---|---|

| Taux de marge des SNF* (niveau) | 31,3 | 31,7 | 32,2 | 31,4 | ||

| Pouvoir d'achat du RDB** des ménages | 0,8 | 0,4 | 0,7 | 1,6 | 1,3 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

- Source : Insee

tableauTab4 – RDB et ratios des comptes des ménages

| 2015T3 | 2015T4 | 2016T1 | 2016T2 | 2015 | 2016 (acquis) | |

|---|---|---|---|---|---|---|

| RDB | 0,6 | 0,4 | 0,6 | 1,4 | 1,3 | |

| RDB (pouvoir d'achat) | 0,8 | 0,4 | 0,7 | 1,6 | 1,3 | |

| RDB par uc* (pouvoir d'achat) | 0,6 | 0,3 | 0,6 | 1,2 | 1,1 | |

| RDB ajusté (pouvoir d'achat) | 0,7 | 0,4 | 0,6 | 1,6 | 1,3 | |

| Taux d'épargne (niveau) | 14,5 | 14,8 | 14,4 | 14,5 | ||

| Taux d'épargne financière (niveau) | 5,6 | 5,8 | 5,6 | 5,5 |

- * uc : unité de consommation

- Source : Insee

tableauTab5 – Ratios des comptes des SNF

| 2015T3 | 2015T4 | 2016T1 | 2016T2 | 2015 | |

|---|---|---|---|---|---|

| Taux de marge | 31,3 | 31,7 | 32,2 | 31,4 | |

| Taux d'investissement | 22,8 | 23,0 | 23,2 | 22,9 | |

| Taux d'épargne | 19,9 | 20,1 | 21,3 | 19,7 | |

| Taux d'autofinancement | 87,4 | 87,4 | 92,0 | 86,3 |

- Source : Insee

tableauTab6 – Dépenses, recettes et besoin de financementdes administrations publiques

| 2015T3 | 2015T4 | 2016T1 | 2016T2 | 2015 | |

|---|---|---|---|---|---|

| En milliards d'euros | |||||

| Dépenses totales | 311,5 | 310,6 | 313,7 | 1243,3 | |

| Recettes totales | 291,3 | 295,2 | 294,4 | 1165,9 | |

| Capacité (+) ou besoin (-) de financement | -20,2 | -15,4 | -19,3 | -77,3 | |

| En % de PIB | |||||

| Capacité (+) ou besoin (-) de financement | -3,7 | -2,8 | -3,5 | -3,5 |

- Source : Insee

La consommation en biens fabriqués est stable (0,0 % après +2,3 %) : les dépenses en équipement du logement demeurent soutenues tandis que les achats d'automobiles s'infléchissent. La consommation alimentaire recule nettement (−0,7 % après +0,4 %). Le repli de la consommation des ménages en services provient d'un contrecoup après l'achat des billets de l'Euro 2016 de football au premier trimestre, et d'un infléchissement des dépenses en hébergement-restauration. En revanche la consommation d'énergie ralentit à peine (+1,4 % après +1,7 %).

Les dépenses d'investissement marquent une pause

La FBCF totale marque une pause au deuxième trimestre 2016 (−0,4 %) après trois trimestres de vive hausse (+1,3 % au premier trimestre). L'investissement en construction fléchit (−0,4 % après +0,4 %), ainsi que celui en produits manufacturés (−0,9 % après +3,5 %) et celui en services marchands (−0,2 % après +1,1 %).

La contribution des échanges extérieurs à la croissance est positive

Au deuxième trimestre 2016, les exportations continuent de baisser légèrement (−0,3 %, comme au trimestre précédent), malgré un rebond dans les matériels de transport. Dans le même temps, les importations se replient nettement (−1,3 % après +0,5 %), notamment en produits manufacturés et en hydrocarbures bruts. Au total, le commerce extérieur contribue positivement à l'activité ce trimestre : +0,3 point de PIB après −0,2 point.

Les variations de stocks contribuent de nouveau négativement

Les variations de stocks contribuent négativement à l'évolution du PIB : −0,4 point après −0,1 point. Elles diminuent notamment dans les produits pétroliers raffinés et les matériels de transport.

Révisions

L'estimation de la croissance du PIB au premier trimestre 2016 est légèrement rehaussée : +0,7 % au lieu de +0,6 %. Les révisions des différents agrégats se compensent quasiment ; elles tiennent principalement à la révision des indicateurs.

Pour en savoir plus