5 juillet 2016

2016- n° 176Au premier semestre 2016, davantage d'industriels que fin 2015 jugent leurs résultats

d'exploitation satisfaisants Enquête de trésorerie dans l'industrie - juin 2016

5 juillet 2016

2016- n° 176Au premier semestre 2016, davantage d'industriels que fin 2015 jugent leurs résultats

d'exploitation satisfaisants Enquête de trésorerie dans l'industrie - juin 2016

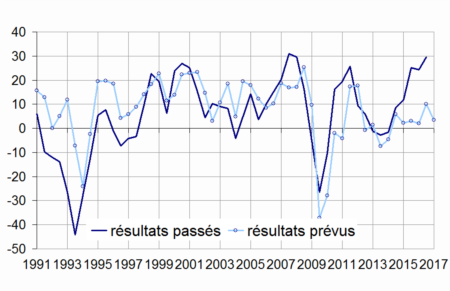

Au premier semestre 2016, les industriels sont plus nombreux qu'au semestre précédent à juger que leurs résultats d'exploitation sont satisfaisants. Le solde d'opinion correspondant gagne 6 points et se situe à son plus haut niveau (+30) depuis 2007, largement supérieur à sa moyenne de long terme (+6). Le volume des ventes, les prix d'approvisionnement et les frais financiers ont de nouveau eu une influence favorable sur ces résultats. Pour les six prochains mois, les industriels sont en revanche moins nombreux qu'en décembre à anticiper une nouvelle amélioration des résultats d'exploitation. Le solde associé repasse au-dessous de sa moyenne de long terme.

- Dans l'industrie, les résultats d'exploitation sont de nouveau jugés satisfaisants

- L'opinion sur la situation de trésorerie s'améliore

- Les entreprises sont plus nombreuses à signaler une baisse de leur endettement long

- INDUSTRIE AGRO-ALIMENTAIRE

- BIENS D'ÉQUIPEMENT

- MATÉRIELS DE TRANSPORT

- Automobile

- Autres matériels de transport

- AUTRES INDUSTRIES

Dans l'industrie, les résultats d'exploitation sont de nouveau jugés satisfaisants

Au premier semestre 2016, les industriels sont plus nombreux qu'au semestre précédent à juger que leurs résultats d'exploitation sont satisfaisants. Le solde d'opinion correspondant gagne 6 points et se situe à son plus haut niveau (+30) depuis 2007, largement supérieur à sa moyenne de long terme (+6). Le volume des ventes, les prix d'approvisionnement et les frais financiers ont de nouveau eu une influence favorable sur ces résultats. Pour les six prochains mois, les industriels sont en revanche moins nombreux qu'en décembre à anticiper une nouvelle amélioration des résultats d'exploitation. Le solde associé repasse au-dessous de sa moyenne de long terme.

graphiqueGraph2 – Résultats d'exploitation

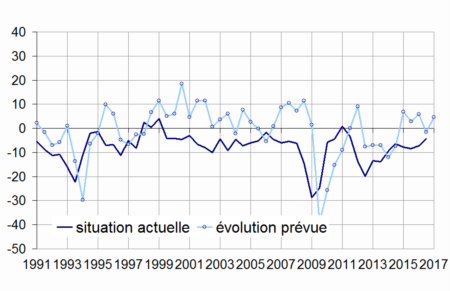

L'opinion sur la situation de trésorerie s'améliore

Un peu plus d'industriels qu'au semestre précédent jugent que leur situation de trésorerie est aisée. Le solde correspondant gagne 3 points et est à un niveau (−4) supérieur à la normale (−8). Les industriels sont plus nombreux à indiquer que le rythme des dépenses d'équipement et les pertes ou profits exceptionnels ont pesé sur la trésorerie au cours du semestre écoulé. Pour le second semestre 2016, davantage d'industriels anticipent une amélioration de leur trésorerie ; le solde associé redevient positif et repasse au-dessus de sa moyenne. Ils sont plus nombreux à envisager d'augmenter le rythme de production, les dépenses d'équipement et leur endettement à moyen-long terme et plus d'entre eux anticipent également une baisse des prix de vente.

graphiqueGraph1 – Trésorerie dans l'industrie

Les entreprises sont plus nombreuses à signaler une baisse de leur endettement long

Plus d'industriels indiquent que leur endettement à moyen-long terme a diminué au cours du semestre écoulé. À l'inverse, un plus grand nombre signalent une hausse de leur encours de crédit à court terme et un recours accru aux billets de trésorerie. Concernant leurs fonds propres d'origine externe, leur opinion est stable.

tableautableau1 – Opinion relative à la trésorerie et aux résultats d'exploitation dans l'industrie

| Moy* | Juin15 | Déc15 | Juin16 | |

|---|---|---|---|---|

| Trésorerie | –8 | –8 | –7 | –4 |

| Résultats d'exploitation | 6 | 25 | 24 | 30 |

| Évolution prévue de la trésorerie | –1 | 6 | –2 | 5 |

| Évolution prévue des résultats d'exploitation | 8 | 2 | 10 | 4 |

- * : Moyenne des soldes d'opinion depuis juin 1990.

- Source : Insee - enquête de trésorerie dans l'industrie

INDUSTRIE AGRO-ALIMENTAIRE

Au premier semestre 2016, dans l'agro-alimentaire, le solde d'opinion sur les résultats d'exploitation fléchit légèrement mais reste nettement supérieur à la normale ; celui sur la situation de la trésorerie est stable, tout proche de sa moyenne de longue période. Les industriels du secteur sont plus pessimistes en juin 2016 qu'en décembre 2015 sur l'évolution de leur trésorerie et de leurs résultats d'exploitation pour le semestre à venir.

BIENS D'ÉQUIPEMENT

Selon les chefs d'entreprises du secteur des biens d'équipement, la situation de trésorerie et les résultats d'exploitation s'améliorent de nouveau légèrement au premier semestre 2016. Les soldes correspondants sont supérieurs à leur moyenne de longue période. Les industriels sont aussi optimistes qu'au semestre précédent sur l'évolution future de leurs résultats d'exploitation et nettement plus optimistes sur les perspectives d'évolution de leur trésorerie.

MATÉRIELS DE TRANSPORT

Automobile

Au premier semestre 2016, le solde sur la situation de la trésorerie dans la branche automobile est quasi stable, égal à sa moyenne de longue période. Celui sur les résultats d'exploitation, déjà à un niveau très supérieur à sa moyenne en décembre, s'améliore encore. Pour les six prochains mois, les industriels du secteur sont plus optimistes qu'en décembre sur l'évolution de la trésorerie et des résultats d'exploitation, les soldes correspondants dépassant ou rejoignant leur moyenne de long terme.

Autres matériels de transport

Dans les autres matériels de transport, encore plus d'industriels qu'au semestre précédent jugent leurs résultats d'exploitation satisfaisants. Le solde sur la situation de trésorerie s'améliore légèrement mais reste inférieur à la normale. Plus d'industriels jugent que la situation de la trésorerie et les résultats d'exploitation se dégraderaient au cours du prochain semestre.

AUTRES INDUSTRIES

Dans les autres secteurs de l'industrie manufacturière, les soldes d'opinion sur la situation de trésorerie et sur les résultats d'exploitation, déjà supérieurs à leur moyenne de long terme au second semestre 2015, s'améliorent de nouveau au premier semestre 2016. Pour le semestre à venir, un peu plus d'industriels prévoient une amélioration de leur trésorerie. En revanche, ils sont un peu moins optimistes que fin 2015 sur l'évolution de leurs résultats d'exploitation pour les six mois à venir.

tableautableau2 – Trésorerie et résultats d'exploitation par sous-secteur

| NA* : (A17) et [A 38] | Moy** | Juin15 | Déc15 | Juin16 |

|---|---|---|---|---|

| (C1) Industrie agro-alimentaire | ||||

| Situation actuelle de la trésorerie | –6 | –2 | –5 | –5 |

| Résultats d'exploitation | 9 | 29 | 37 | 30 |

| Évolution prévue de la trésorerie | 3 | –8 | 5 | –2 |

| Évolution prévue des résultats d'exploitation | 10 | –1 | 10 | 2 |

| (C3) Biens d'équipement | ||||

| Situation actuelle de la trésorerie | –8 | –11 | –7 | –5 |

| Résultats d'exploitation | 7 | 7 | 15 | 17 |

| Évolution prévue de la trésorerie | 0 | 15 | –18 | 9 |

| Évolution prévue des résultats d'exploitation | 11 | 5 | 6 | 6 |

| (C4) Matériels de transport | ||||

| Situation actuelle de la trésorerie | –7 | –12 | –16 | –12 |

| Résultats d'exploitation | 7 | 37 | 38 | 54 |

| Évolution prévue de la trésorerie | –3 | 0 | –29 | –14 |

| Évolution prévue des résultats d'exploitation | 8 | 15 | 6 | –5 |

| Dont : automobile [CL1] | ||||

| Situation actuelle de la trésorerie | –8 | –9 | –10 | –8 |

| Résultats d'exploitation | –1 | 55 | 59 | 67 |

| Évolution prévue de la trésorerie | –1 | 6 | –44 | 5 |

| Évolution prévue des résultats d'exploitation | 9 | 8 | 2 | 9 |

| Dont : autres matériels de transport [CL2] | ||||

| Situation actuelle de la trésorerie | –4 | –16 | –21 | –15 |

| Résultats d'exploitation | 6 | 17 | 18 | 43 |

| Évolution prévue de la trésorerie | –9 | –6 | –14 | –31 |

| Évolution prévue des résultats d'exploitation | 4 | 23 | 9 | –18 |

| (C5) Autres industries | ||||

| Situation actuelle de la trésorerie | –10 | –11 | –8 | –2 |

| Résultats d'exploitation | 3 | 9 | 12 | 15 |

| Évolution prévue de la trésorerie | –3 | 0 | –1 | 2 |

| Évolution prévue des résultats d'exploitation | 7 | 2 | 12 | 9 |

- *NA : Nomenclature agrégée, fondée sur la NAF rév. 2.

- ** : Moyenne de longue période.

- Source : Insee - enquête de trésorerie dans l'industrie

Avertissement : Dans la publication de juin 2016, les coefficients saisonniers ont été actualisés. Il en résulte des révisions de l'ensemble des résultats précédemment publiés au titre de cette enquête.

Pour en savoir plus

Séries chronologiques : Enquête de trésorerie dans l’industrie - Enquête semestrielle depuis 1990