24 juin 2016

2016- n° 166Début 2016, le pouvoir d'achat des ménages et le taux de marge des entreprises augmentent

de nouveau Comptes nationaux trimestriels - résultats détaillés (PIB) - 1e trimestre 2016

24 juin 2016

2016- n° 166Début 2016, le pouvoir d'achat des ménages et le taux de marge des entreprises augmentent

de nouveau Comptes nationaux trimestriels - résultats détaillés (PIB) - 1e trimestre 2016

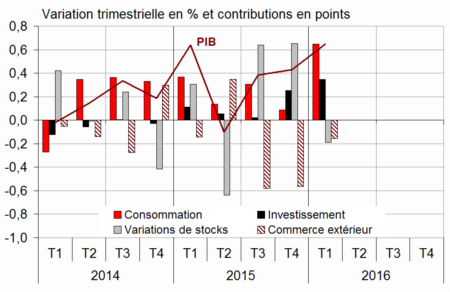

Au premier trimestre 2016, le produit intérieur brut (PIB) en volume* accélère : +0,6 %, après +0,4 % fin 2015. La précédente estimation, diffusée le 30 mai 2016, est ainsi confirmée.

Au premier trimestre 2016, le produit intérieur brut (PIB) en volume* accélère : +0,6 %, après +0,4 % fin 2015. La précédente estimation, diffusée le 30 mai 2016, est ainsi confirmée.

Les dépenses de consommation des ménages se redressent nettement début 2016 (+1,1 % après +0,1 %), et la formation brute de capital fixe (FBCF) totale accélère (+1,4 % après +1,0 %). Au total, la demande intérieure finale (hors stocks) contribue à la croissance du PIB pour +1,0 point au premier trimestre 2016 (après +0,4 point fin 2015). Les exportations marquent le pas ce trimestre (0,0 % après +0,8 %) tandis que les importations ralentissent nettement (+0,8 % après +2,8 %). Ainsi, le solde extérieur pèse de nouveau sur la croissance du PIB (−0,2 point, après −0,6 point). Enfin, la contribution du comportement de stockage des entreprises redevient négative en début d'année : −0,2 point, après +0,6 point fin 2015.

graphiqueGraph1 – Le produit intérieur brut et ses composantes

- Source : Insee

tableauTab1 – Le PIB et ses composantes en volumes chaînés

| 2015 T2 | 2015 T3 | 2015 T4 | 2016 T1 | 2015 | 2016 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | -0,1 | 0,4 | 0,4 | 0,6 | 1,2 | 1,1 |

| Importations | 0,2 | 1,8 | 2,8 | 0,8 | 6,4 | 3,8 |

| Dép. conso. ménages | 0,1 | 0,5 | 0,1 | 1,1 | 1,5 | 1,5 |

| Dép. conso. APU* | 0,4 | 0,3 | 0,5 | 0,5 | 1,4 | 1,1 |

| FBCF totale | 0,2 | 0,1 | 1,0 | 1,4 | 0,9 | 2,3 |

| dont ENF* | 0,6 | 0,4 | 1,6 | 2,1 | 2,7 | 3,7 |

| dont ménages | -0,2 | -0,1 | 0,0 | 0,2 | -0,8 | 0,1 |

| dont APU* | -0,2 | -0,7 | 0,7 | 0,9 | -3,9 | 1,1 |

| Exportations | 1,6 | -0,3 | 0,8 | 0,0 | 6,0 | 0,8 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | 0,2 | 0,4 | 0,4 | 1,0 | 1,3 | 1,5 |

| Variations de stocks | -0,7 | 0,7 | 0,6 | -0,2 | 0,2 | 0,5 |

| Commerce extérieur | 0,4 | -0,7 | -0,6 | -0,2 | -0,3 | -0,9 |

- *APU : administrations publiques - ENF : entreprises non financières

- Source : Insee

Le pouvoir d'achat des ménages accélère

En termes nominaux, le revenu disponible brut (RDB) des ménages accélère au premier trimestre (+0,6 % après +0,4 %). En effet, la masse salariale reçue par les ménages accélère légèrement (+0,8 % après +0,7 %) et les impôts sur le revenu et le patrimoine ralentissent nettement ce trimestre (+0,3 % après +2,5 %).

En revanche, les prestations sociales en espèces décélèrent (+0,4 % après +0,6 %) et les cotisations sociales versées accélèrent (+0,9 % après +0,6 %), en raison notamment de la hausse des taux de cotisation pour la retraite au 1er janvier.

* Les volumes sont mesurés aux prix de l'année précédente chaînés et corrigés des variations saisonnières et des effets des jours ouvrables (CVS-CJO).

tableauTab2 – Comptes d'agents

| 2015 T2 | 2015 T3 | 2015 T4 | 2016 T1 | 2015 | 2016 (acquis) | |

|---|---|---|---|---|---|---|

| Taux de marge des SNF* (niveau) | 31,1 | 31,3 | 31,6 | 32,1 | 31,4 | |

| Pouvoir d'achat du RDB** des ménages | 0,0 | 0,7 | 0,4 | 0,6 | 1,6 | 1,3 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

- Source : Insee

Les prix de la consommation des ménages sont stables, comme au trimestre précédent. Au total, le pouvoir d'achat des ménages accélère donc (+0,6 % après +0,4 % fin 2015). Mesuré par unité de consommation pour le ramener à un niveau individuel, il accélère également (+0,5 % après +0,3 %).

Au premier trimestre 2016, la consommation des ménages progresse plus rapidement que leur pouvoir d'achat, de sorte que leur taux d'épargne baisse. Après une hausse de 0,3 point au trimestre précédent, à 14,8 %, il retrouve son niveau moyen des trois premiers trimestres de 2015, à 14,4 %.

tableauTab3 – Production, consommation et FBCF : principales composantes

| 2015 T2 | 2015 T3 | 2015 T4 | 2016 T1 | 2015 | 2016 (acquis) | |

|---|---|---|---|---|---|---|

| Production branche | -0,1 | 0,4 | 0,6 | 0,7 | 1,3 | 1,3 |

| Biens | -0,8 | 0,5 | 0,5 | 0,3 | 1,2 | 0,7 |

| Ind. manufacturière | -0,6 | 0,5 | 0,7 | 0,2 | 1,5 | 0,8 |

| Construction | -0,5 | -0,5 | 0,4 | 0,5 | -2,2 | 0,5 |

| Services marchands | 0,1 | 0,5 | 0,7 | 1,0 | 1,8 | 1,8 |

| Services non marchands | 0,3 | 0,3 | 0,4 | 0,5 | 1,0 | 1,0 |

| Consommation des ménages | 0,1 | 0,5 | 0,1 | 1,1 | 1,5 | 1,5 |

| Alimentaire | 1,1 | -0,2 | 0,3 | 0,4 | 1,2 | 0,8 |

| Énergie | -2,9 | 2,5 | -2,5 | 1,7 | 1,5 | 0,3 |

| Biens fabriqués | 0,2 | 0,7 | 0,1 | 2,2 | 2,6 | 2,7 |

| Services | 0,1 | 0,4 | 0,3 | 0,7 | 1,0 | 1,2 |

| FBCF | 0,2 | 0,1 | 1,0 | 1,4 | 0,9 | 2,3 |

| Produits manufacturés | 1,0 | 0,2 | 3,2 | 4,1 | 2,1 | 6,9 |

| Construction | -0,5 | -0,5 | 0,3 | 0,5 | -2,2 | 0,3 |

| Services marchands | 0,8 | 0,8 | 0,7 | 1,0 | 4,4 | 2,1 |

- Source : Insee

tableauTab4 – RDB et ratios des comptes des ménages

| 2015 T2 | 2015 T3 | 2015 T4 | 2016 T1 | 2015 | 2016 (acquis) | |

|---|---|---|---|---|---|---|

| RDB | 0,2 | 0,6 | 0,4 | 0,6 | 1,4 | 1,3 |

| RDB (pouvoir d'achat) | 0,0 | 0,7 | 0,4 | 0,6 | 1,6 | 1,3 |

| RDB par uc* (pouvoir d'achat) | -0,1 | 0,6 | 0,3 | 0,5 | 1,2 | 1,0 |

| RDB ajusté (pouvoir d'achat) | 0,1 | 0,7 | 0,4 | 0,6 | 1,6 | 1,3 |

| Taux d'épargne (niveau) | 14,3 | 14,5 | 14,8 | 14,4 | 14,5 | |

| Taux d'épargne financière (niveau) | 5,3 | 5,6 | 5,8 | 5,6 | 5,5 |

- * uc : unité de consommation

- Source : Insee

Le taux de marge des SNF au plus haut depuis la crise de 2008

Au premier trimestre 2016, le taux de marge des sociétés non financières (SNF) augmente de nouveau, de 31,6 % à 32,1 % ; il atteint son plus haut niveau depuis le quatrième trimestre 2008. La baisse des prix de l'énergie soutient de nouveau le taux de marge ce trimestre, en améliorant les termes de l'échange. En revanche les gains de productivité et la hausse des salaires réels se compensent quasiment.

tableauTab5 – Ratios des comptes des SNF

| 2015 T2 | 2015 T3 | 2015 T4 | 2016 T1 | 2015 | |

|---|---|---|---|---|---|

| Taux de marge | 31,1 | 31,3 | 31,6 | 32,1 | 31,4 |

| Taux d'investissement | 22,9 | 22,8 | 23,0 | 23,2 | 22,9 |

| Taux d'épargne | 19,4 | 19,9 | 20,1 | 21,2 | 19,7 |

| Taux d'autofinancement | 84,5 | 87,2 | 87,3 | 91,5 | 86,3 |

- Source : Insee

Au premier trimestre, le déficit public augmente à nouveau

Au premier trimestre 2016, le besoin de financement des administrations publiques (APU) augmente à nouveau, atteignant 3,4 % du PIB après 2,8 % au quatrième trimestre 2015.

Les dépenses rebondissent au premier trimestre (+1,0 % après −0,3 %), principalement par contrecoup de la baisse de la contribution française au budget de l'Union européenne le trimestre précédent. En revanche, les dépenses de fonctionnement ralentissent (+0,2 % après +0,4 %) et la charge des intérêts sur la dette continue de baisser (−1,4 % après −2,5 %), car le ralentissement passé des prix réduit les intérêts sur les obligations de l'État indexées sur l'inflation.

Les recettes se contractent au premier trimestre (−0,2 % après +1,4 %) du fait du repli de l'impôt sur les sociétés. L'accélération des impôts sur la production (TVA et TICPE, notamment) et celle des recettes de cotisations sociales ne le compensent qu'en partie.

tableauTab6 – Dépenses, recettes et besoin de financementdes administrations publiques

| 2015 T2 | 2015 T3 | 2015 T4 | 2016 T1 | 2015 | |

|---|---|---|---|---|---|

| En milliards d'euros | |||||

| Dépenses totales | 312,1 | 311,4 | 310,4 | 313,6 | 1243,3 |

| Recettes totales | 290,3 | 291,3 | 295,2 | 294,6 | 1165,9 |

| Capacité (+) ou besoin (-) de financement | -21,8 | -20,1 | -15,1 | -19,0 | -77,3 |

| En % de PIB | |||||

| Capacité (+) ou besoin (-) de financement | -4,0 | -3,7 | -2,8 | -3,4 | -3,5 |

- Source : Insee

Pour en savoir plus