30 mai 2016

2016- n° 141Au premier trimestre 2016, la consommation et l'investissement portent la croissance

du PIB (+0,6 %) Comptes nationaux trimestriels - deuxième estimation (PIB) - 1er trimestre 2016

30 mai 2016

2016- n° 141Au premier trimestre 2016, la consommation et l'investissement portent la croissance

du PIB (+0,6 %) Comptes nationaux trimestriels - deuxième estimation (PIB) - 1er trimestre 2016

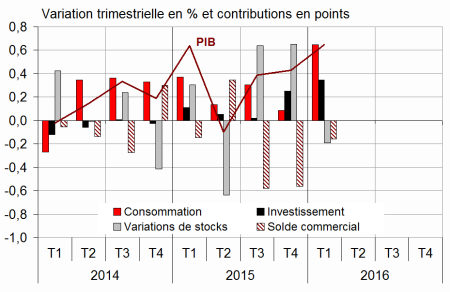

Au premier trimestre 2016, le produit intérieur brut (PIB) en volume* augmente de 0,6 %, ce qui rehausse légèrement la première estimation (+0,5 %).

- La production totale accélère légèrement

- La consommation des ménages accélère fortement

- L'investissement accélère nettement

- Le commerce extérieur pèse de nouveau sur l'activité, mais moins qu'au quatrième trimestre

- Les variations de stocks contribuent négativement à la croissance

- Le profil du PIB est révisé sur le passé

Au premier trimestre 2016, le produit intérieur brut (PIB) en volume* augmente de 0,6 %, ce qui rehausse légèrement la première estimation (+0,5 %).

Les dépenses de consommation des ménages se redressent fortement (+1,0 % après 0,0 %). La formation brute de capital fixe (FBCF) totale accélère (+1,6 % après +1,2 %). Au total, la demande intérieure finale hors stocks contribue à la croissance du PIB pour +1,0 point après +0,3 point fin 2015. Les exportations se stabilisent (0,0 % après +0,8 %), tandis que les importations ralentissent (+0,6 % après +2,5 %). In fine, le commerce extérieur contribue négativement à l'évolution du PIB (−0,2 point), moins cependant que le trimestre précédent (−0,6 point). Les variations de stocks y contribuent également négativement (−0,2 point, après +0,7 point).

* Les volumes sont mesurés aux prix de l'année précédente chaînés et corrigés des variations saisonnières et des effets des jours ouvrables (CVS-CJO).

graphiqueGraph1 – Le produit intérieur brut et ses composantes

- Source : Insee

tableauTab1 – Le PIB et ses composantes en volumes chaînés

| 2015 T2 | 2015 T3 | 2015 T4 | 2016 T1 | 2015 | 2016 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | -0,1 | 0,4 | 0,4 | 0,6 | 1,2 | 1,1 |

| Importations | 0,3 | 1,6 | 2,5 | 0,6 | 6,4 | 3,3 |

| Dép. conso. ménages | 0,1 | 0,4 | 0,0 | 1,0 | 1,5 | 1,3 |

| Dép. conso. APU* | 0,3 | 0,3 | 0,4 | 0,4 | 1,4 | 0,9 |

| FBCF totale | 0,2 | 0,1 | 1,2 | 1,6 | 0,9 | 2,6 |

| dont ENF* | 0,6 | 0,4 | 1,9 | 2,4 | 2,7 | 4,2 |

| dont ménages | -0,3 | -0,2 | 0,0 | 0,3 | -0,8 | 0,1 |

| dont APU* | -0,2 | -0,6 | 0,7 | 0,9 | -3,9 | 1,1 |

| Exportations | 1,5 | -0,2 | 0,8 | 0,0 | 6,0 | 0,9 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | 0,2 | 0,3 | 0,3 | 1,0 | 1,3 | 1,5 |

| Variations de stocks | -0,6 | 0,6 | 0,7 | -0,2 | 0,2 | 0,5 |

| Commerce extérieur | 0,3 | -0,6 | -0,6 | -0,2 | -0,3 | -0,8 |

- *APU : administrations publiques - ENF : entreprises non financières

- Source : Insee

La production totale accélère légèrement

La production de biens et services accélère (+0,7 % après +0,6 %), notamment dans l'énergie (+1,0 % après +0,1 %), et les services marchands (+1,1 % après +0,8 %). Dans la construction, la production augmente pour le deuxième trimestre consécutif (+0,5 % après +0,4 %). En revanche, elle ralentit dans l'industrie manufacturière (+0,1 % après +0,7 %).

tableauTab3 – Production, consommation et FBCF : principales composantes

| 2015 T2 | 2015 T3 | 2015 T4 | 2016 T1 | 2015 | 2016 (acquis) | |

|---|---|---|---|---|---|---|

| Production branche | -0,1 | 0,4 | 0,6 | 0,7 | 1,3 | 1,4 |

| Biens | -0,7 | 0,4 | 0,5 | 0,3 | 1,2 | 0,7 |

| Ind. manufacturière | -0,5 | 0,4 | 0,7 | 0,1 | 1,5 | 0,7 |

| Construction | -0,5 | -0,5 | 0,4 | 0,5 | -2,2 | 0,4 |

| Services marchands | 0,1 | 0,6 | 0,8 | 1,1 | 1,8 | 2,0 |

| Services non marchands | 0,2 | 0,2 | 0,3 | 0,3 | 1,0 | 0,8 |

| Consommation des ménages | 0,1 | 0,4 | 0,0 | 1,0 | 1,5 | 1,3 |

| Alimentaire | 0,8 | 0,0 | 0,2 | 0,4 | 1,2 | 0,7 |

| Énergie | -2,4 | 2,1 | -2,6 | 1,6 | 1,4 | 0,0 |

| Biens fabriqués | 0,4 | 0,8 | 0,1 | 2,1 | 2,7 | 2,7 |

| Services | 0,1 | 0,4 | 0,3 | 0,7 | 1,0 | 1,2 |

| FBCF | 0,2 | 0,1 | 1,2 | 1,6 | 0,9 | 2,6 |

| Produits manufacturés | 1,0 | 0,2 | 3,1 | 4,1 | 2,1 | 6,9 |

| Construction | -0,6 | -0,5 | 0,2 | 0,4 | -2,2 | 0,2 |

| Services marchands | 0,9 | 0,8 | 1,2 | 1,5 | 4,4 | 3,0 |

- Source : Insee

La consommation des ménages accélère fortement

Les dépenses de consommation des ménages augmentent fortement au premier trimestre 2016 (+1,0 % après 0,0 %). Elles sont principalement portées par un vif rebond des dépenses en biens (+1,4 % après −0,4 %) et, dans une moindre mesure, par une accélération de la consommation de services (+0,7 % après +0,3 %). La consommation de biens fabriqués accélère fortement (+2,1 % après +0,1 %), notamment en équipement du logement, en automobile et en habillement.

De même, les dépenses d'énergie rebondissent (+1,6 % après −2,6 %) en raison de températures plus proches des normales saisonnières qu'à l'automne 2015. L'accélération de la consommation des ménages en services est notamment due au rebond des dépenses en hébergement-restauration et en services aux ménages.

L'investissement accélère nettement

Au premier trimestre 2016, la FBCF totale accélère de nouveau (+1,6 % après +1,2 %). Celle en produits manufacturés augmente à un rythme encore plus soutenu (+4,1 %) que fin 2015 (+3,1 %) notamment en biens d'équipement. Dans une moindre mesure, l'investissement en services marchands (+1,5 % après +1,2 %), et celui en construction (+0,4 % après +0,2 %) accélèrent également.

Le commerce extérieur pèse de nouveau sur l'activité, mais moins qu'au quatrième trimestre

Au premier trimestre 2016, les exportations stagnent (après +0,8 %) : les ventes de matériels de transport se replient nettement tandis que celles de produits agroalimentaires rebondissent. Les importations ralentissent fortement (+0,6 % après +2,5 %), du fait notamment du net repli des achats d'hydrocarbures. Au total, les échanges extérieurs pèsent de nouveau sur la croissance du PIB, pour 0,2 point au premier trimestre (après une contribution de −0,6 point).

Les variations de stocks contribuent négativement à la croissance

Les variations de stocks contribuent négativement à la croissance : −0,2 point après +0,7 point au quatrième trimestre 2015.

Le profil du PIB est révisé sur le passé

Les révisions par rapport à la précédente estimation sont plus fortes ce trimestre que lors des publications précédentes, mais leur ampleur est habituelle à ce moment de l'année : elles résultent du calage sur les comptes annuels révisés sur les années 2015 (évolution du PIB inchangée, à +1,2 % en données CJO), 2014 (+0,5 point à +0,7 %) et 2013 (−0,1 point à +0,6 %), et de la réestimation des modèles de CVS et de CJO. Au premier trimestre 2016, sont également intégrés des indicateurs connus depuis la précédente estimation.

tableauTab2 – Comptes d'agents

| 2015 T2 | 2015 T3 | 2015 T4 | 2016 T1 | 2015 | |

|---|---|---|---|---|---|

| Taux de marge des SNF* (niveau) | 31,0 | 31,3 | 31,7 | 31,4 | |

| Pouvoir d'achat du RDB** des ménages | 0,0 | 0,8 | 0,3 | 1,6 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

- Source : Insee

tableauTab4 – RDB et ratios des comptes des ménages

| 2015 T2 | 2015 T3 | 2015 T4 | 2016 T1 | 2015 | |

|---|---|---|---|---|---|

| RDB | 0,2 | 0,7 | 0,3 | 1,4 | |

| RDB (pouvoir d'achat) | 0,0 | 0,8 | 0,3 | 1,6 | |

| RDB par uc* (pouvoir d'achat) | -0,2 | 0,7 | 0,2 | 1,2 | |

| RDB ajusté (pouvoir d'achat) | 0,1 | 0,7 | 0,3 | 1,6 | |

| Taux d'épargne (niveau) | 14,2 | 14,5 | 14,9 | 14,5 | |

| Taux d'épargne financière (niveau) | 5,3 | 5,6 | 5,8 | 5,5 |

- * uc : unité de consommation

- Source : Insee

tableauTab5 – Ratios des comptes des SNF

| 2015 T2 | 2015 T3 | 2015 T4 | 2016 T1 | 2015 | |

|---|---|---|---|---|---|

| Taux de marge | 31,0 | 31,3 | 31,7 | 31,4 | |

| Taux d'investissement | 22,9 | 22,8 | 23,0 | 22,9 | |

| Taux d'épargne | 19,3 | 19,9 | 20,2 | 19,7 | |

| Taux d'autofinancement | 84,2 | 87,4 | 87,7 | 86,3 |

- Source : Insee

tableauTab6 – Dépenses, recettes et besoin de financementdes administrations publiques

| 2015 T2 | 2015 T3 | 2015 T4 | 2016 T1 | 2015 | |

|---|---|---|---|---|---|

| En milliards d'euros | |||||

| Dépenses totales | 312,1 | 311,4 | 310,3 | 1243,4 | |

| Recettes totales | 290,4 | 291,1 | 295,2 | 1165,9 | |

| Capacité (+) ou besoin (-) de financement | -21,7 | -20,3 | -15,2 | -77,5 | |

| En % de PIB | |||||

| Capacité (+) ou besoin (-) de financement | -4,0 | -3,7 | -2,8 | -3,6 |

- Source : Insee

Pour en savoir plus

Agenda et règles de diffusion des indicateurs

Séries chronologiques : Opérations sur biens et services - Données trimestrielles depuis 1949

Séries chronologiques : Équilibre du produit intérieur brut - Données trimestrielles depuis 1949

Séries chronologiques : Comptes des secteurs institutionnels - Données trimestrielles depuis 1949

Séries chronologiques : Comptes des branches - Données trimestrielles depuis 1949