29 janvier 2016

2016- n° 29Au quatrième trimestre 2015 le PIB progresse de 0,2 %, ce qui porte sa croissance

sur l'ensemble de l'année à +1,1 % Comptes nationaux trimestriels - première estimation (PIB) - 4e trimestre 2015

29 janvier 2016

2016- n° 29Au quatrième trimestre 2015 le PIB progresse de 0,2 %, ce qui porte sa croissance

sur l'ensemble de l'année à +1,1 % Comptes nationaux trimestriels - première estimation (PIB) - 4e trimestre 2015

Désormais, l'Insee raccourcit substantiellement les délais de diffusion des comptes trimestriels. La première estimation est désormais rendue publique moins de 30 jours après la fin du trimestre, au lieu de 45 jours jusqu'à présent. Les résultats présentés seront actualisés lors de la deuxième estimation qui sera rendue publique le 26 février 2016. Ces délais plus courts amènent à recourir à des extrapolations supplémentaires pour les données non disponibles 30 jours après la fin du trimestre. Il peut en résulter des révisions légèrement plus amples qu'auparavant, surtout sur le commerce extérieur et les stocks.

Désormais, l'Insee raccourcit substantiellement les délais de diffusion des comptes trimestriels. La première estimation est désormais rendue publique moins de 30 jours après la fin du trimestre, au lieu de 45 jours jusqu'à présent. Les résultats présentés seront actualisés lors de la deuxième estimation qui sera rendue publique le 26 février 2016. Ces délais plus courts amènent à recourir à des extrapolations supplémentaires pour les données non disponibles 30 jours après la fin du trimestre. Il peut en résulter des révisions légèrement plus amples qu'auparavant, surtout sur le commerce extérieur et les stocks.

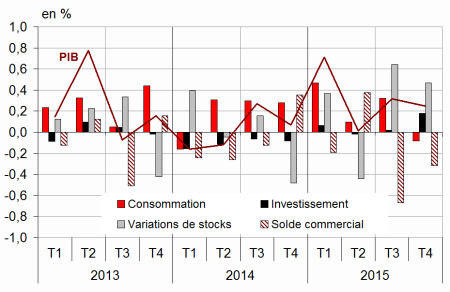

Au quatrième trimestre 2015, le PIB en volume* croît de 0,2 %. En moyenne sur l'année, l'activité accélère : +1,1 % en 2015 après +0,2 % en 2014.

La formation brute de capital fixe (FBCF) accélère au quatrième trimestre (+0,8 % après +0,1 %). Au contraire, les dépenses de consommation des ménages se replient (−0,4 % après +0,4 % au troisième trimestre 2015). Au total, la demande intérieure finale hors stocks croît très légèrement, et contribue à la croissance pour +0,1 point (après +0,3 point le trimestre précédent). Les exportations rebondissent (+0,6 % après −0,6 %), tandis que les importations demeurent dynamiques (+1,6 % après +1,5 %). Au total, le commerce extérieur pèse de nouveau sur la croissance du PIB : −0,3 point après −0,7 point. À l'inverse, les variations de stocks y contribuent positivement (+0,5 point après +0,6 point).

graphiqueGraph1 – Le PIB et ses composantes

- Source : Insee

tableauTab1 – Le PIB et ses composantes en volumes chaînés

| 2015 T1 | 2015 T2 | 2015 T3 | 2015 T4 | 2014 | 2015 | |

|---|---|---|---|---|---|---|

| PIB | 0,7 | 0,0 | 0,3 | 0,2 | 0,2 | 1,1 |

| Importations | 2,2 | 0,7 | 1,5 | 1,6 | 3,9 | 6,1 |

| Dép. conso. ménages | 0,7 | 0,0 | 0,4 | -0,4 | 0,6 | 1,4 |

| Dép. conso. APU* | 0,3 | 0,3 | 0,4 | 0,4 | 1,5 | 1,5 |

| FBCF totale | 0,3 | -0,1 | 0,1 | 0,8 | -1,2 | -0,1 |

| dont ENF* | 0,9 | 0,5 | 0,5 | 1,3 | 2,0 | 2,0 |

| dont ménages | -0,8 | -1,1 | -0,5 | 0,1 | -5,3 | -3,0 |

| dont APU* | 0,1 | -0,5 | -0,4 | 0,4 | -6,9 | -3,1 |

| Exportations | 1,7 | 2,0 | -0,6 | 0,6 | 2,4 | 5,9 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | 0,5 | 0,1 | 0,3 | 0,1 | 0,5 | 1,1 |

| Variations de stocks | 0,4 | -0,4 | 0,6 | 0,5 | 0,2 | 0,2 |

| Commerce extérieur | -0,2 | 0,4 | -0,7 | -0,3 | -0,5 | -0,2 |

- *APU : administrations publiques - ENF : entreprises non financières

- Source : Insee

La production totale accélère

La production totale de biens et services accélère au quatrième trimestre (+0,5 % après +0,3 %). L'industrie manufacturière, surtout, produit davantage (+0,9 % après +0,2 %). À l'inverse, la production d'énergie se replie. La production de services marchands augmente au même rythme qu'au troisième trimestre (+0,5 %). Dans la construction l'activité rebondit (+0,7 %) après huit trimestres de baisse.

En moyenne sur l'année, la production totale progresse de 1,3 % (après +0,7 % en 2014) : elle accélère dans l'industrie manufacturière (+1,4 % après +0,3 %) et dans les services marchands (+1,9 % après +1,2 %), tandis que la baisse s'amplifie dans la construction (−2,6 % après −2,2 %).

tableauTab3 – Production, consommation et FBCF : principales composantes

| 2015 T1 | 2015 T2 | 2015 T3 | 2015 T4 | 2014 | 2015 | |

|---|---|---|---|---|---|---|

| Production branche | 0,9 | -0,1 | 0,3 | 0,5 | 0,7 | 1,3 |

| Biens | 1,6 | -0,7 | 0,2 | 0,5 | 0,1 | 1,2 |

| Ind. manufacturière | 1,5 | -0,5 | 0,2 | 0,9 | 0,3 | 1,4 |

| Construction | -0,6 | -0,9 | -0,8 | 0,7 | -2,2 | -2,6 |

| Services marchands | 0,8 | 0,2 | 0,5 | 0,5 | 1,2 | 1,9 |

| Services non marchands | 0,3 | 0,3 | 0,4 | 0,3 | 1,3 | 1,2 |

| Consommation des ménages | 0,7 | 0,0 | 0,4 | -0,4 | 0,6 | 1,4 |

| Alimentaire | 0,2 | 0,8 | -0,2 | 0,3 | 0,2 | 1,1 |

| Énergie | 3,5 | -2,2 | 1,8 | -3,5 | -5,7 | 1,4 |

| Biens fabriqués | 1,6 | -0,1 | 0,9 | -0,8 | 1,9 | 2,5 |

| Services | 0,3 | 0,2 | 0,2 | 0,1 | 0,7 | 0,9 |

| FBCF | 0,3 | -0,1 | 0,1 | 0,8 | -1,2 | -0,1 |

| Produits manufacturés | 1,3 | 0,1 | 1,3 | 1,7 | 1,3 | 2,0 |

| Construction | -0,7 | -0,9 | -0,8 | 0,5 | -3,4 | -3,0 |

| Services marchands | 1,1 | 1,0 | 0,5 | 0,8 | 0,4 | 2,6 |

- Source : Insee

La consommation des ménages recule

Les dépenses de consommation des ménages se replient de 0,4 % au quatrième trimestre 2015 (après +0,4 % au troisième trimestre). Les dépenses en biens diminuent (−0,9 % après +0,7 %), en particulier en énergie et en habillement.

* Les volumes sont mesurés aux prix de l'année précédente chaînés et corrigés des variations saisonnières et des effets des jours ouvrables (CVS-CJO).

La consommation d'énergie (en gaz, en électricité et en produits pétroliers raffinés) se replie nettement (−3,5 % après +1,8 %), en raison notamment de températures supérieures aux normales saisonnières. Dans les services, la consommation ralentit légèrement (+0,1 % après +0,2 %).

En moyenne sur l'année, la consommation des ménages accélère (+1,4 % en 2015 après +0,6 %), du fait notamment des dépenses d'énergie.

L'investissement progresse nettement

La FBCF totale accélère au quatrième trimestre 2015 (+0,8 % après +0,1 %). L'investissement en construction augmente (+0,5 %) pour la première fois depuis le troisième trimestre 2013. L'investissement en biens manufacturés accélère (+1,7 % après +1,3 %) surtout celui en matériels de transport (+4,9 % après +1,9 %). Dans une moindre mesure, l'investissement en services marchands accélère également (+0,8 % après +0,5 %).

Cependant, sur l'ensemble de l'année 2015, la FBCF totale est quasi stable : −0,1 % après −1,2 %.

Le solde extérieur se dégrade de nouveau, mais moins qu'au troisième trimestre

Au quatrième trimestre 2015, les importations accélèrent légèrement (+1,6 % après +1,5 %). Les importations en matériels de transport augmentent de nouveau de façon soutenue (+4,5 % après +3,0 %) ; toutefois, celles en produits pétroliers raffinés ralentissent fortement (−1,2 % après +10,1 %). Les exportations rebondissent (+0,6 % après −0,6 %), principalement du fait des matériels de transport. Au total, le solde commercial pèse de nouveau sur la croissance du PIB, pour 0,3 point ce trimestre.

En moyenne sur 2015, les importations accélèrent (+6,1 % après +3,9 %), mais moins que les exportations (+5,9 % après +2,4 %). Le solde extérieur contribue encore négativement à la croissance en 2015 (−0,2 point) mais moins qu'en 2014 (−0,5 point).

Fin 2015, les variations de stocks contribuent encore positivement à la croissance

Les variations de stocks contribuent pour +0,5 point à la croissance du PIB au quatrième trimestre 2015, après +0,6 point. Le stockage concerne notamment les produits pétroliers raffinés et les biens d'équipement.

Sur l'ensemble de l'année, la contribution des stocks à l'activité s'élève à +0,2 point, comme en 2014.

Révisions

L'estimation de la croissance du PIB au troisième trimestre 2015 est confirmée (+0,3 %). De légères révisions des différents agrégats se compensent ; elles tiennent principalement à la révision des indicateurs et à l'actualisation des coefficients de correction des variations saisonnières.

tableauTab2 – Comptes d'agents

| 2015 T1 | 2015 T2 | 2015 T3 | 2015 T4 | 2014 | 2015 (acquis) | |

|---|---|---|---|---|---|---|

| Taux de marge des SNF* (niveau) | 31,0 | 30,9 | 31,3 | 29,5 | ||

| Pouvoir d'achat du RDB** des ménages | 1,2 | -0,2 | 1,0 | 1,1 | 1,8 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

- Source : Insee

tableauTab4 – RDB et ratios des comptes des ménages

| 2015 T1 | 2015 T2 | 2015 T3 | 2015 T4 | 2014 | 2015 (acquis) | |

|---|---|---|---|---|---|---|

| RDB | 1,1 | 0,2 | 0,8 | 1,1 | 1,7 | |

| RDB (pouvoir d'achat) | 1,2 | -0,2 | 1,0 | 1,1 | 1,8 | |

| RDB par uc* (pouvoir d'achat) | 1,1 | -0,4 | 0,9 | 0,7 | 1,3 | |

| RDB ajusté (pouvoir d'achat) | 1,0 | -0,1 | 0,8 | 1,3 | 1,7 | |

| Taux d'épargne (niveau) | 15,3 | 15,1 | 15,5 | 15,1 | ||

| Taux d'épargne financière (niveau) | 6,3 | 6,2 | 6,7 | 6,0 |

- * uc : unité de consommation

- Source : Insee

tableauTab5 – Ratios des comptes des SNF

| 2015 T1 | 2015 T2 | 2015 T3 | 2015 T4 | 2014 | |

|---|---|---|---|---|---|

| Taux de marge | 31,0 | 30,9 | 31,3 | 29,5 | |

| Taux d'investissement | 22,9 | 23,0 | 22,9 | 23,1 | |

| Taux d'épargne | 19,2 | 19,6 | 20,4 | 17,4 | |

| Taux d'autofinancement | 84,1 | 85,1 | 89,0 | 75,2 |

- Source : Insee

tableauTab6 – Dépenses, recettes et besoin de financementdes administrations publiques

| 2015 T1 | 2015 T2 | 2015 T3 | 2015 T4 | 2014 | |

|---|---|---|---|---|---|

| En milliards d'euros | |||||

| Dépenses totales | 308,7 | 310,9 | 310,9 | 1226,9 | |

| Recettes totales | 289,8 | 289,8 | 288,7 | 1142,7 | |

| Capacité (+) ou besoin (-) de financement | -18,9 | -21,1 | -22,2 | -84,2 | |

| En % de PIB | |||||

| Capacité (+) ou besoin (-) de financement | -3,5 | -3,9 | -4,1 | -3,9 |

- Source : Insee

Documentation

La note méthodologique simplifiée (pdf,47 Ko)

Les premières estimations à 30 jours (pdf,119 Ko)