21 avril 2016

2016- n° 106Au premier trimestre 2016, les capacités de production se tendent dans l'industrie

manufacturière Enquête trimestrielle de conjoncture dans l'industrie - avril 2016

21 avril 2016

2016- n° 106Au premier trimestre 2016, les capacités de production se tendent dans l'industrie

manufacturière Enquête trimestrielle de conjoncture dans l'industrie - avril 2016

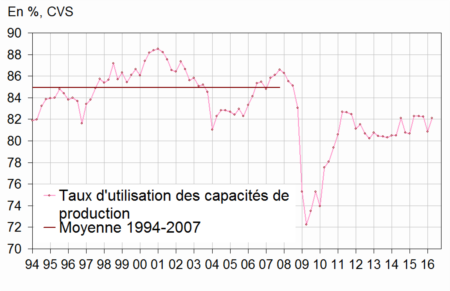

En avril 2016, les industriels signalent avoir davantage sollicité leurs machines et équipements. Le taux d'utilisation des capacités de production augmente par rapport au trimestre précédent (+1,2 point). Depuis le troisième trimestre 2008, les capacités de production dans l'industrie manufacturière sont moins utilisées qu'en moyenne sur la période 1994-2007.

Avertissement : Dans la publication du mois d'avril 2016, les pondérations utilisées pour agréger les réponses des chefs d'entreprise aux questions relatives aux exportations ont été modifiées pour être cohérentes avec celles utilisées pour les autres variables. Il en résulte des changements dans la valeur de l'ensemble des soldes d'opinion relatifs aux exportations publiés au titre de cette enquête, négligeables au niveau le plus agrégé mais qui peuvent être significatifs à un niveau sectoriel fin.

Utilisation accrue de l'appareil de production

En avril 2016, les industriels signalent avoir davantage sollicité leurs machines et équipements. Le taux d'utilisation des capacités de production augmente par rapport au trimestre précédent (+1,2 point). Depuis le troisième trimestre 2008, les capacités de production dans l'industrie manufacturière sont moins utilisées qu'en moyenne sur la période 1994-2007.

Autant d'industriels qu'au trimestre précédent estiment qu'ils pourraient produire davantage s'ils recevaient plus de commandes : le solde relatif aux goulots de production est stable à un niveau proche de la normale. La proportion d'entreprises confrontées à des difficultés d'offre uniquement est stable et nettement inférieure à sa normale. Par ailleurs, un peu moins d'industriels signalent rencontrer des difficultés de demande seulement.

graphiqueGraph2 – Taux d'utilisation des capacités de production

Amélioration de la demande sur les derniers mois

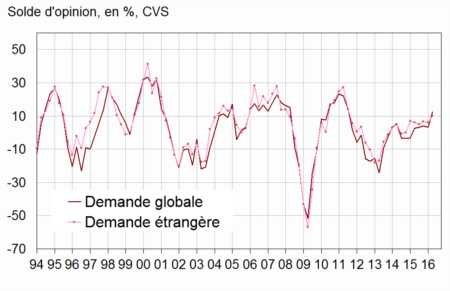

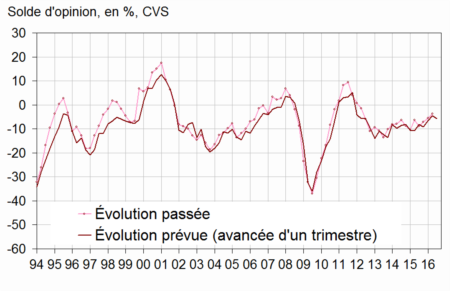

En avril 2016, les industriels sont plus nombreux qu'en janvier à juger que la demande globale et étrangère a augmenté au cours des derniers mois ; les soldes correspondants sont bien au-dessus de leur moyenne de long terme. Pour les trois prochains mois, les chefs d'entreprise sont légèrement moins optimistes sur la demande qui leur sera adressée, notamment en provenance de l'étranger ; toutefois, les soldes correspondants restent au-dessus de leur moyenne.

graphiqueGraph1_bis – Opinion sur l'évolution passée de la demande

tableautableau1 – Opinion des industriels : demandes et facteurs de production

| Industrie manufacturière | Moy.* | Juil. 15 | Oct. 15 | Jan. 16 | Avril 16 |

|---|---|---|---|---|---|

| Demande globale | |||||

| Évolution passée | 0 | 3 | 4 | 3 | 12 |

| Évolution prévue | 1 | 5 | 7 | 6 | 4 |

| Demande étrangère | |||||

| Évolution passée | 2 | 5 | 7 | 6 | 10 |

| Évolution prévue | 4 | 8 | 13 | 12 | 6 |

| Facteurs de production | |||||

| Goulots de production (en %) | 22 | 25 | 29 | 24 | 24 |

| Jugement sur les capacités de production | 14 | 20 | 16 | 11 | 8 |

| Taux d'utilisation des capacités de production (en %) | 84,5 | 82,3 | 82,2 | 80,9 | 82,1 |

| Difficultés d'offre et de demande (en %) | |||||

| Difficultés d'offre et de demande | 8 | 11 | 10 | 10 | 10 |

| Difficultés d'offre seulement | 20 | 21 | 15 | 14 | 14 |

| Difficultés de demande seulement | 44 | 37 | 43 | 42 | 40 |

- * : Moyenne de longue période depuis 1976.

- Les résultats de la dernière enquête sont provisoires

- Source : Insee - enquête trimestrielle de conjoncture dans l'industrie

Moins de baisses récentes d'effectifs signalées

En avril 2016, un peu moins d'industriels qu'en janvier signalent avoir réduit leurs effectifs au cours des trois derniers mois. Pour les prochains mois, les industriels sont quasiment aussi nombreux qu'au trimestre précédent à prévoir des suppressions d'emploi. Les deux soldes correspondants sont au-dessus de leur moyenne de longue période depuis octobre 2013.

Trois industriels interrogés sur dix éprouvent des difficultés de recrutement ; cette part se maintient quasiment près de sa moyenne de long terme depuis avril 2013.

graphiqueGraph3 – Les effectifs de l'industrie manufacturière

Légère progression des salaires

Selon les chefs d'entreprise de l'industrie manufacturière, les salaires ont de nouveau légèrement progressé au cours des trois derniers mois (+0,2 % après +0,3%).

Depuis avril 2015, le solde d'opinion sur la durée du travail passée est quasiment stable au-dessus de sa moyenne de long terme. Pour les prochains mois, leur opinion est inchangée, avec un solde au-dessus de sa normale.

Nouvelle baisse des prix de vente

Selon les industriels, les prix de vente ont continué de baisser au premier trimestre, quasiment autant qu'au trimestre précédent (−0,5 % après −0,6 %). Les chefs d'entreprises anticipent une stabilisation au trimestre prochain.

Autant d'industriels rencontrent des difficultés de trésorerie que le trimestre précédent (11 %). Cette proportion est inférieure à son niveau moyen (15 %).

Amélioration de l'opinion sur la compétitivité hors de l'Union européenne

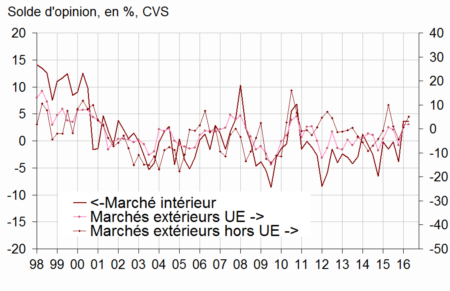

En avril 2016, le solde d'opinion sur la compétitivité hors de l'Union européenne s'améliore de nouveau, alors que ceux sur la compétitivité sur le marché national et sur le marché de l'Union européenne sont stables. Ces trois soldes sont supérieurs à leur moyenne de long terme. Toutefois, les industriels sont moins optimistes qu'en janvier sur les perspectives générales d'exportation : le solde associé perd 8 points mais reste au-dessus de sa moyenne de longue période.

graphiqueGraph4 – Position de compétitivité

tableautableau2 – Opinion des industriels : emploi, compétitivité, trésorerie, salaires et prix de vente

| Industrie manufacturière | Moy.* | Juil. 15 | Oct. 15 | Jan. 16 | Avril 16 |

|---|---|---|---|---|---|

| Effectifs | |||||

| Évolution passée | −11 | −9 | −7 | −6 | −4 |

| Évolution prévue | −13 | −9 | −6 | −5 | −6 |

| Difficultés de recrutement (en %) | 28 | 29 | 29 | 30 | 31 |

| Durée du travail | |||||

| Évolution passée | −3 | 1 | 2 | 2 | 3 |

| Évolution prévue | −5 | −1 | 2 | −1 | −1 |

| Trésorerie et salaires | |||||

| Difficultés de trésorerie (en %) | 15 | 13 | 13 | 11 | 11 |

| Salaires passés | 0,5 | 0,3 | 0,3 | 0,3 | 0,2 |

| Prix de vente | |||||

| Évolution passée | 0,1 | 0,1 | −1,4 | −0,6 | −0,5 |

| Évolution prévue | 0,2 | −0,2 | −1,4 | −0,5 | 0,0 |

| Compétitivité | |||||

| Sur le marché national | 1 | 0 | −4 | 4 | 4 |

| Sur le marché de l'Union européenne | −2 | 0 | −7 | 2 | 2 |

| Sur le marché hors de l'Union européenne | −2 | 1 | −4 | 1 | 5 |

| Perspectives générales d'exportation | −10 | 5 | 4 | 2 | −6 |

- * : Moyenne de longue période depuis 1976.

- Les résultats de la dernière enquête sont provisoires.

- Pour les salaires et les prix de vente, une question quantitative est posée.

- Source : Insee - enquête trimestrielle de conjoncture dans l'industrie

Pour en savoir plus

Agenda et règles de diffusion des indicateurs

Séries chronologiques : Enquête de conjoncture dans l'industrie