21 avril 2016

2016- n° 102En avril 2016, le climat conjoncturel s'améliore dans l'industrie du bâtiment Enquête mensuelle de conjoncture dans l'industrie du bâtiment - avril 2016

21 avril 2016

2016- n° 102En avril 2016, le climat conjoncturel s'améliore dans l'industrie du bâtiment Enquête mensuelle de conjoncture dans l'industrie du bâtiment - avril 2016

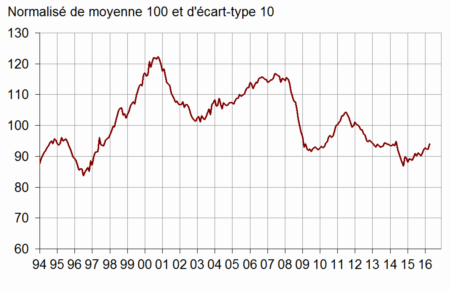

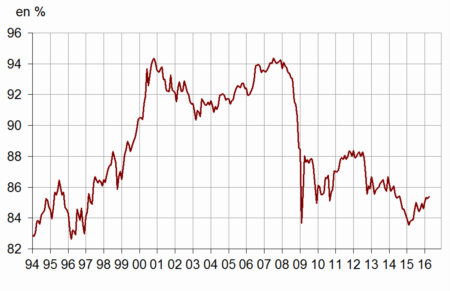

Selon les chefs d'entreprise du bâtiment interrogés en avril 2016, le climat des affaires s'améliore. L'indicateur qui le synthétise gagne deux points et se situe à 94, un niveau qu'il n'avait pas atteint depuis mai 2014. Il reste toutefois au-dessous de sa moyenne de long terme (100).

Selon les chefs d'entreprise du bâtiment interrogés en avril 2016, le climat des affaires s'améliore. L'indicateur qui le synthétise gagne deux points et se situe à 94, un niveau qu'il n'avait pas atteint depuis mai 2014. Il reste toutefois au-dessous de sa moyenne de long terme (100).

graphiqueClimat – Indicateur synthétique du climat des affaires

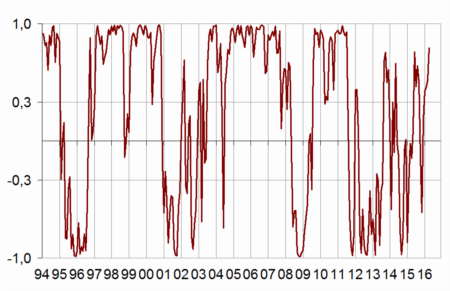

L'indicateur de retournement se maintient dans la zone de climat conjoncturel favorable.

graphiqueRetournement – Indicateur de retournement

- Lecture : proche de 1 (resp. -1), l'indicateur signale un climat conjoncturel favorable (resp. défavorable).

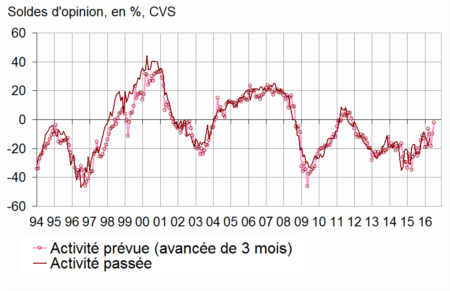

Les perspectives d'activité s'améliorent

En avril 2016, les entrepreneurs sont nettement moins nombreux qu'en mars à signaler une baisse de leur activité passée et à venir. Le solde d'opinion sur l'activité prévue augmente fortement. Il atteint son plus haut niveau depuis août 2011, repassant au-dessus de sa moyenne de long terme. De la même façon, l'opinion des entrepreneurs sur l'évolution globale du secteur s'améliore nettement : le solde sur les perspectives générales d'activité devient supérieur à sa moyenne de longue période pour la première fois depuis 2011.

graphiqueActivite – Évolution de l'activité dans le bâtiment

- Source : Insee - enquête mensuelle de conjoncture dans le bâtiment

tableauTableau1 – Conjoncture dans l'industrie du bâtiment

| Moy* | Jan. 16 | Fév. 16 | Mars 16 | Avril 16 | |

|---|---|---|---|---|---|

| Climat des affaires | 100 | 93 | 92 | 92 | 94 |

| Activité passée | −4 | −12 | −15 | −18 | −13 |

| Activité prévue | −7 | −10 | −19 | −10 | −2 |

| Persp. générales | −19 | −21 | −14 | ||

| Effectifs passés | −5 | −25 | −24 | −25 | −23 |

| Effectifs prévus | −5 | −20 | −22 | −20 | −20 |

| Jugements sur les carnets de commandes | −23 | −46 | −47 | −47 | −44 |

| Carnets de commandes (en mois) | 5,4 | 6,4 | 6,5 | 6,7 | 6,7 |

| Taux d'utilisation des capacités de production | 88,5 | 85,1 | 85,3 | 85,3 | 85,4 |

| Goulots de production (en %) | 32 | 19 | 20 | 21 | 21 |

| - Pour insuffisance de personnel (en %) | 14,3 | 2,9 | 2,8 | 2,9 | 2,9 |

| Difficultés de recrutement (en %) | 57 | 41 | 40 | ||

| Prix | −15 | −28 | −30 | −27 | −26 |

| Situation de trésorerie | −10 | −21 | −11 | ||

| Délais de paiement | 29 | 39 | 30 |

- * Moyenne depuis septembre 1993

Pessimisme persistant sur les perspectives d'emploi

En avril 2016, les entrepreneurs sont légèrement moins nombreux qu'en mars à signaler que leurs effectifs ont baissé au cours des trois derniers mois. Cependant, ils restent aussi pessimistes qu'en mars sur les perspectives d'emploi des trois prochains mois. Les deux soldes sur les effectifs passés et prévus se situent à un niveau très inférieur à leur moyenne de long terme.

graphiqueEffectifs – Évolution de l'emploi dans le bâtiment

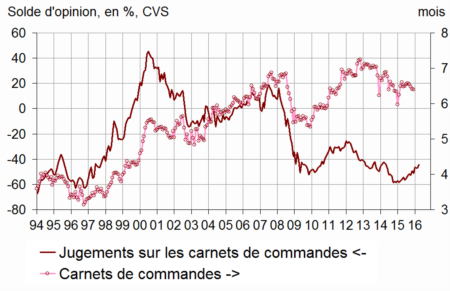

Des carnets de commandes jugés inférieurs à la normale

Les entrepreneurs continuent de juger leurs carnets de commandes très peu garnis. Cependant le solde correspondant se redresse légèrement en avril. Compte tenu de leurs effectifs, les entrepreneurs estiment que les commandes assurent 6,7 mois de travail, un niveau stable et supérieur à sa moyenne de long terme (5,4 mois).

graphiqueCarnets – Carnets de commandes

Des capacités de production sous-utilisées

Depuis 2008, le taux d'utilisation des capacités de production est inférieur à sa moyenne de long terme. En avril 2016, il est quasi stable à 85,4 %. Les goulots de production concernent environ un entrepreneur sur cinq, contre un sur trois en moyenne depuis 1993. Par ailleurs, seules 40 % des entreprises éprouvent des difficultés de recrutement contre 57 % en moyenne sur longue période.

graphiqueTuc – Taux d'utilisation des capacités de production

Amélioration de la situation de trésorerie

En avril 2016, les chefs d'entreprise sont presque aussi nombreux qu'en mars à annoncer des baisses de prix. Le solde d'opinion correspondant reste très inférieur à sa moyenne de longue période. Toutefois, plus de chefs d'entreprise qu'au trimestre précédent signalent que leur situation de trésorerie est moins dégradée et que les délais de paiement ont tendance à se raccourcir.

Documentation

La note méthodologique simplifiée (2016) (pdf,160 Ko)

Pour en savoir plus