13 novembre 2015

2015- n° 275Au troisième trimestre 2015, le PIB augmente de 0,3 % Comptes nationaux trimestriels - deuxième estimation (PIB) - 3e trimestre 2015

13 novembre 2015

2015- n° 275Au troisième trimestre 2015, le PIB augmente de 0,3 % Comptes nationaux trimestriels - deuxième estimation (PIB) - 3e trimestre 2015

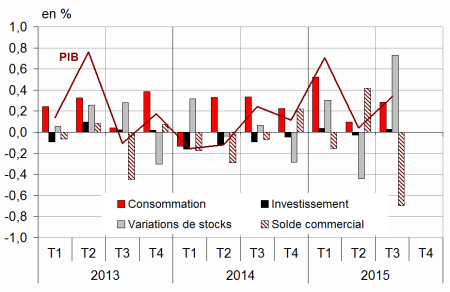

Au troisième trimestre 2015, le PIB en volume* augmente de 0,3 %, après une stabilité au deuxième trimestre (0,0 %).

Au troisième trimestre 2015, le PIB en volume* augmente de 0,3 %, après une stabilité au deuxième trimestre (0,0 %).

Les dépenses de consommation des ménages se redressent (+0,3 % après 0,0 %). La formation brute de capital fixe (FBCF) des entreprises non financières accélère légèrement (+0,7 % après +0,5 %) et celle des ménages baisse plus modérément qu'au deuxième trimestre (–0,5 % après –1,1 %). Au total, la demande intérieure finale (hors stocks) accélère : elle contribue à la croissance du PIB pour +0,3 point après +0,1 point au deuxième trimestre. Les exportations se replient (–0,6 % après +1,9 %) tandis que les importations accélèrent (+1,7 % après +0,5 %). In fine, le solde extérieur contribue négativement à l'évolution du PIB (–0,7 point après +0,4 point au trimestre précédent). À l'inverse, les variations de stocks y contribuent positivement (+0,7 point après –0,4 point).

La production totale se redresse

La production de biens et services se redresse au troisième trimestre (+0,4 %) après une quasi-stabilité le trimestre précédent (–0,1 %). La production des branches manufacturières rebondit (+0,3 % après –0,6 %), notamment celle de cokéfaction-raffinage qui avait chuté au deuxième trimestre en raison de l'arrêt temporaire de raffineries. La production de services marchands accélère légèrement (+0,6 % après +0,3 %). À l'inverse, l'activité continue de baisser dans la construction (–0,8 % après –0,9 %).

La consommation des ménages s'accroît à nouveau

Au troisième trimestre 2015, les dépenses de consommation des ménages se redressent (+0,3 % après 0,0 %). Les dépenses globales d'énergie rebondissent (+1,6 % après –2,1 %), particulièrement en gaz et électricité. Les achats d'automobiles sont stables, après deux trimestres de hausse. Les dépenses en services continuent de progresser modérément (+0,2 % comme au trimestre précédent).

* Les volumes sont mesurés aux prix de l'année précédente chaînés et corrigés des variations saisonnières et des effets des jours ouvrables (CVS-CJO).

graphiqueGraph1 – Le PIB et ses composantes

- Source : Insee

tableauTab1 – Le PIB et ses composantes en volumes chaînés

| 2014 T4 | 2015 T1 | 2015 T2 | 2015 T3 | 2014 | 2015 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | 0,1 | 0,7 | 0,0 | 0,3 | 0,2 | 1,1 |

| Importations | 1,8 | 1,9 | 0,5 | 1,7 | 3,9 | 5,5 |

| Dép. conso. ménages | 0,2 | 0,8 | 0,0 | 0,3 | 0,6 | 1,4 |

| Dép. conso. APU* | 0,5 | 0,3 | 0,3 | 0,4 | 1,5 | 1,5 |

| FBCF totale | -0,2 | 0,2 | -0,1 | 0,1 | -1,2 | -0,4 |

| dont ENF* | 0,1 | 0,8 | 0,5 | 0,7 | 2,0 | 1,8 |

| dont ménages | -0,4 | -0,8 | -1,1 | -0,5 | -5,3 | -3,0 |

| dont APU* | -1,0 | -0,3 | -0,8 | -1,0 | -6,9 | -3,9 |

| Exportations | 2,7 | 1,5 | 1,9 | -0,6 | 2,4 | 5,3 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | 0,2 | 0,6 | 0,1 | 0,3 | 0,5 | 1,1 |

| Variations de stocks | -0,3 | 0,3 | -0,4 | 0,7 | 0,2 | 0,2 |

| Commerce extérieur | 0,2 | -0,2 | 0,4 | -0,7 | -0,5 | -0,2 |

- *APU : administrations publiques - ENF : entreprises non financières

- Source : Insee

tableauTab2 – Comptes d'agents

| 2014 T4 | 2015 T1 | 2015 T2 | 2015 T3 | 2014 | 2015 (acquis) | |

|---|---|---|---|---|---|---|

| Taux de marge des SNF* (niveau) | 29,7 | 31,1 | 31,0 | 29,5 | ||

| Pouvoir d'achat du RDB** des ménages | 0,0 | 1,1 | -0,2 | 1,1 | 1,3 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

- Source : Insee

tableauTab3 – Production, consommation et FBCF : principales composantes

| 2014 T4 | 2015 T1 | 2015 T2 | 2015 T3 | 2014 | 2015 (acquis) | |

|---|---|---|---|---|---|---|

| Production branche | 0,1 | 0,8 | -0,1 | 0,4 | 0,7 | 1,2 |

| Biens | -0,5 | 1,5 | -0,7 | 0,2 | 0,1 | 1,1 |

| Ind. manufacturière | -0,1 | 1,3 | -0,6 | 0,3 | 0,3 | 1,2 |

| Construction | -0,6 | -0,6 | -0,9 | -0,8 | -2,2 | -2,9 |

| Services marchands | 0,4 | 0,8 | 0,3 | 0,6 | 1,2 | 1,9 |

| Services non marchands | 0,3 | 0,3 | 0,3 | 0,3 | 1,3 | 1,2 |

| Consommation des ménages | 0,2 | 0,8 | 0,0 | 0,3 | 0,6 | 1,4 |

| Alimentaire | 0,3 | 0,2 | 0,8 | -0,2 | 0,2 | 1,0 |

| Énergie | -1,6 | 3,9 | -2,1 | 1,6 | -5,7 | 2,6 |

| Biens fabriqués | 0,7 | 1,7 | -0,1 | 1,0 | 1,8 | 2,8 |

| Services | 0,1 | 0,3 | 0,2 | 0,2 | 0,7 | 0,8 |

| FBCF | -0,2 | 0,2 | -0,1 | 0,1 | -1,2 | -0,4 |

| Produits manufacturés | -0,5 | 1,0 | -0,1 | 0,8 | 1,3 | 1,1 |

| Construction | -0,5 | -0,8 | -1,0 | -0,8 | -3,4 | -3,2 |

| Services marchands | 0,4 | 0,9 | 1,0 | 0,9 | 0,4 | 2,7 |

- Source : Insee

tableauTab4 – RDB et ratios des comptes des ménages

| 2014 T4 | 2015 T1 | 2015 T2 | 2015 T3 | 2014 | 2015 (acquis) | |

|---|---|---|---|---|---|---|

| RDB | -0,1 | 1,0 | 0,2 | 1,1 | 1,4 | |

| RDB (pouvoir d'achat) | 0,0 | 1,1 | -0,2 | 1,1 | 1,3 | |

| RDB par uc* (pouvoir d'achat) | -0,1 | 1,0 | -0,3 | 0,7 | 1,0 | |

| RDB ajusté (pouvoir d'achat) | 0,1 | 0,9 | -0,1 | 1,3 | 1,3 | |

| Taux d'épargne (niveau) | 15,0 | 15,3 | 15,1 | 15,1 | ||

| Taux d'épargne financière (niveau) | 6,0 | 6,4 | 6,3 | 6,0 |

- * uc : unité de consommation

- Source : Insee

tableauTab5 – Ratios des comptes des SNF

| 2014 T4 | 2015 T1 | 2015 T2 | 2015 T3 | 2014 | |

|---|---|---|---|---|---|

| Taux de marge | 29,7 | 31,1 | 31,0 | 29,5 | |

| Taux d'investissement | 23,0 | 22,8 | 23,0 | 23,1 | |

| Taux d'épargne | 18,3 | 19,2 | 19,4 | 17,4 | |

| Taux d'autofinancement | 79,4 | 84,0 | 84,4 | 75,2 |

- Source : Insee

tableauTab6 – Dépenses, recettes et besoin de financementdes administrations publiques

| 2014 T4 | 2015 T1 | 2015 T2 | 2015 T3 | 2014 | |

|---|---|---|---|---|---|

| En milliards d'euros | |||||

| Dépenses totales | 307,5 | 309,7 | 311,5 | 1226,9 | |

| Recettes totales | 286,9 | 289,9 | 290,5 | 1142,6 | |

| Capacité (+) ou besoin (-) de financement | -20,6 | -19,8 | -21,0 | -84,3 | |

| En % de PIB | |||||

| Capacité (+) ou besoin (-) de financement | -3,8 | -3,6 | -3,9 | -3,9 |

- Source : Insee

L'investissement est quasi stable

Au troisième trimestre 2015, la FBCF totale est quasi stable pour le deuxième trimestre consécutif (+0,1 % après –0,1 %). Les investissements en biens manufacturés rebondissent (+0,8 % après –0,1 %) : l'investissement en matériels de transport se redresse (+0,3 % après –1,8 %), et celui en biens d'équipements accélère (+1,9 % après +1,5 %). Les investissements en services marchands restent soutenus (+0,9 % après +1,0 %). En revanche, l'investissement en construction continue de baisser, un peu moins toutefois qu'au trimestre précédent (–0,8 % après –1,0 %).

L'investissement des entreprises non financières accélère légèrement (+0,7 % après +0,5 %). Celui des ménages baisse plus modérément qu'au deuxième trimestre (–0,5 % après –1,1 %). En revanche, celui des administrations publiques diminue de façon un peu plus marquée (–1,0 % après –0,8 %).

Le solde extérieur contribue négativement à la croissance

Au troisième trimestre, les exportations se replient (–0,6 % après +1,9 %), notamment en matériels de transport (–5,5 % après +8,5 %). En revanche, les importations accélèrent fortement (+1,7 % après +0,5 %), notamment en hydrocarbures.

Au total, les échanges commerciaux contribuent à nouveau négativement au PIB : –0,7 point au troisième trimestre après +0,4 point le trimestre précédent.

Les variations de stocks contribuent favorablement à l'activité

Les variations de stocks participent à la croissance de l'activité : elles y contribuent pour +0,7 point, après –0,4 point au deuxième trimestre. Les seuls matériels de transports contribuent pour +0,4 point de PIB, ce qui compense la contribution du solde commercial de ces biens1.

Révisions

Les évolutions du PIB au premier trimestre 2015 (+0,7 %) et au deuxième trimestre (0,0 %) sont confirmées. Les révisions sur les trimestres précédents sont de faible ampleur.

1. Dans les autres matériels de transports (avions, bateaux, trains, etc.), les variations de stocks révèlent plus le décalage existant entre la mesure de la production (à l'avancement) et celle des échanges extérieurs (à la livraison) qu'un comportement conjoncturel de stockage.

Pour en savoir plus

Agenda et règles de diffusion des indicateurs

Séries chronologiques : Opérations sur biens et services - Données trimestrielles depuis 1949

Séries chronologiques : Équilibre du produit intérieur brut - Données trimestrielles depuis 1949

Séries chronologiques : Comptes des secteurs institutionnels - Données trimestrielles depuis 1949

Séries chronologiques : Comptes des branches - Données trimestrielles depuis 1949