3 juillet 2012

2012- n° 169La situation de trésorerie s’est fortement dégradée au premier semestre 2012 Enquête de trésorerie dans l'industrie - juin 2012

3 juillet 2012

2012- n° 169La situation de trésorerie s’est fortement dégradée au premier semestre 2012 Enquête de trésorerie dans l'industrie - juin 2012

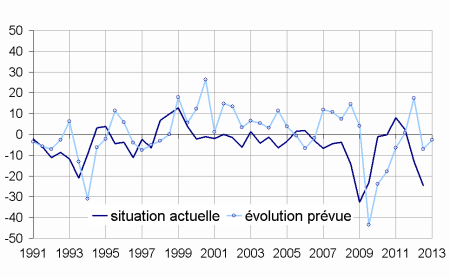

Au premier semestre 2012, les industriels jugent très difficile leur situation de trésorerie dans l’industrie. le solde d’opinion correspondant recule de onze points et se situe très au dessous de sa moyenne de longue période.

Ensemble de l’industrie

Au premier semestre 2012, les industriels jugent très difficile leur situation de trésorerie dans l’industrie. le solde d’opinion correspondant recule de onze points et se situe très au dessous de sa moyenne de longue période.

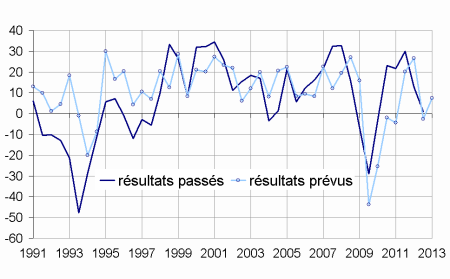

Les résultats d’exploitation baissent nettement

Les résultats d’exploitation baissent fortement et passent au-dessous de leur moyenne de longue période. L’opinion des chefs d’entreprise sur le volume des ventes chute à un bas niveau. Les frais financiers pèsent toujours sur la trésorerie. En revanche, la hausse des prix d’approvisionnement est moins pénalisante qu’au cours du semestre précédent. Les prix de vente sont jugés à un niveau favorable.

La variation des stocks et des crédits-clients pèsent sur la trésorerie

Selon les industriels, la variation des stocks et la variation des crédits-clients sont les principales causes de leurs difficultés de trésorerie au premier semestre 2012. La variation des crédits-fournisseurs pèse aussi négativement. En revanche, l’effet défavorable du rythme des dépenses d’équipement s’est estompé. Les soldes d’opinion sur les conditions de financement progressent nettement pour atteindre des niveaux supérieurs à leur moyenne de long terme. Les encours de crédits de moyen et long termes, de crédits de court terme et de billets de trésorerie, augmentent.

Au deuxième semestre 2012, la trésorerie deviendrait moins difficile

Les industriels anticipent une légère amélioration de leur situation de trésorerie qui toutefois resterait peu aisée. Les résultats d’exploitation s’amélioreraient, le rythme de production augmenterait, les horaires de travail et l’endettement à moyen et long termes baisseraient, les dépenses d’équipement augmenteraient.

tableautableau1 – Opinion relative à la trésorerie et aux résultats d'exploitation dans l'industrie

| Moy* | Juin 2011 | Déc. 2011 | Juin 2012 | |

|---|---|---|---|---|

| Trésorerie | –4 | 2 | –13 | –24 |

| Résultats d’exploitation | 8 | 30 | 13 | 1 |

| Évolution prévue de la trésorerie | 0 | 17 | –7 | –3 |

| Évolution prévue des résultats d’exploitation | 11 | 27 | –3 | 7 |

- * : Moyenne des soldes d’opinion depuis juin 1990.

- Source : enquête de trésorerie dans l'industrie - Insee

graphiqueGraph1 – Trésorerie dans l'industrie

graphiqueGraph2 – Résultats d'exploitation

Principaux regroupements industriels

INDUSTRIES AGROALIMENTAIRES

Au premier semestre 2012, la situation de la trésorerie du secteur agroalimentaire reste jugée difficile et les résultats d’exploitation restent jugés normaux. Selon les industriels de ce secteur, la trésorerie reste très pénalisée par les prix d’approvisionnement et les charges salariales, ainsi que, dans une moindre mesure, par la variation des stocks. En revanche, les prix de vente restent favorables. Pour le deuxième semestre 2012, les perspectives de trésorerie se maintiennent à un niveau faible : le rythme de production et les prix de vente seraient défavorables.

ÉQUIPEMENTS ÉLECTRIQUES, ÉLECTRONIQUES, INFORMATIQUES, MACHINES

Selon les chefs d’entreprise du secteur des biens d’équipement, la situation actuelle de la trésorerie s’est dégradée et est devenue difficile. Les résultats d’exploitation sont en forte baisse. Les volumes des ventes, les prix de approvisionnement, les charges salariales ainsi que la variation des stocks ont pesé sur la trésorerie. Pour le premier semestre 2012, les chefs d’entreprise prévoient une amélioration de leur trésorerie malgré des résultats d’exploitation qui resteraient faibles.

MATÉRIEL DE TRANSPORT

Automobile

Au premier semestre 2012, la situation de trésorerie dans la branche automobile est en fort repli par rapport au deuxième semestre 2011. Les résultats d’exploitation baissent très fortement, en lien avec la forte chute des volumes des ventes et la hausse des frais financiers nets. La variations des stocks ainsi que celles des crédits clients et des crédits fournisseurs ont également fortement pesé sur la trésorerie. Seuls les prix des approvisionnements ont été favorables. Au deuxième semestre 2012, les chefs d’entreprise prévoient une légère amélioration de leur trésorerie et de leur résultat d’exploitation, en lien notamment avec une hausse probable du prix de vente et un rythme de production moins défavorable.

Autres matériels de transport

Dans la branche des autres matériels de transport (constructions navale, aéronautique et ferroviaire), la situation de la trésorerie est jugée terne malgré des résultats d’exploitation en hausse. La variation des stocks et celle des crédits clients ont pesé sur la situation de trésorerie. En revanche, les volumes des ventes l’ont favorisée. Selon les industriels, la situation de la trésorerie et les résultats d’exploitation s’amélioreraient au cours du deuxième semestre 2012.

AUTRES INDUSTRIES MANUFACTURIÈRES

Dans les autres branches de l’industrie manufacturière, la situation de trésorerie est restée au-dessous de sa moyenne de longue période. Les résultats d’exploitation ont baissé légèrement. Selon les industriels, ce sont principalement les volumes des ventes et les prix des approvisionnements qui ont pénalisé leur trésorerie. Pour le deuxième semestre 2012, les perspectives de trésorerie sont jugées normales malgré des résultats d’exploitation en repli.

INDUSTRIES EXTRACTIVES

Au premier semestre 2012, la situation de la trésorerie dans les industries extractives est toujours jugée peu aisée en lien avec la forte chute des résultats d’exploitation prévus. Pour le deuxième semestre 2012, l’opinion sur l’évolution prévue de la trésorerie et les résultats d’exploitation s’améliorent nettement.

tableau – Trésorerie et résultats d'exploitation par sous-secteurs

| NA* : (A17) et [A 38] | Moy** | Juin 2011 | Déc. 2011 | Juin 2012 |

|---|---|---|---|---|

| (C1) Industries agricoles et alimentaires | ||||

| Situation actuelle de la trésorerie | –4 | –8 | –11 | –13 |

| Résultats d'exploitation | 11 | 10 | 13 | 11 |

| Évolution prévue de la trésorerie | 5 | 3 | –5 | –4 |

| Évolution prévue des résultats d'exp. | 12 | 10 | 6 | 6 |

| (C3) Équipements élec., électr., informatiques, machines | ||||

| Situation actuelle de la trésorerie | –6 | –4 | –11 | –17 |

| Résultats d'exploitation | 7 | 19 | 20 | 1 |

| Évolution prévue de la trésorerie | 1 | 12 | –3 | 6 |

| Évolution prévue des résultats d'exp. | 12 | 18 | 4 | 2 |

| (C4) Matériel de transport | ||||

| Situation actuelle de la trésorerie | –1 | 31 | –4 | –48 |

| Résultats d'exploitation | 7 | 39 | 1 | –43 |

| Évolution prévue de la trésorerie | –1 | 47 | –20 | 7 |

| Évolution prévue des résultats d'exp. | 13 | 55 | –8 | 25 |

| Dont automobile [CL1] | ||||

| Situation actuelle de la trésorerie | –2 | 49 | –6 | –70 |

| Résultats d'exploitation | 0 | 58 | –2 | –71 |

| Évolution prévue de la trésorerie | 4 | 74 | –11 | 10 |

| Évolution prévue des résultats d'exp. | 18 | 74 | –15 | 20 |

| Autres matériels de transports [CL2] | ||||

| Situation actuelle de la trésorerie | –1 | –7 | 1 | –5 |

| Résultats d'exploitation | 6 | 0 | 8 | 16 |

| Évolution prévue de la trésorerie | –12 | –11 | –38 | 0 |

| Évolution prévue des résultats d'exp. | 1 | 17 | 4 | 35 |

| (C5) Autres industries | ||||

| Situation actuelle de la trésorerie | –7 | –4 | –15 | –12 |

| Résultats d'exploitation | 7 | 26 | 6 | 4 |

| Évolution prévue de la trésorerie | –1 | 8 | –11 | –2 |

| Évolution prévue des résultats d'exp. | 10 | 11 | 0 | –4 |

| (DE) Industries extractives | ||||

| Situation actuelle de la trésorerie | 1 | 13 | –4 | –8 |

| Résultats d'exploitation | 23 | 38 | 33 | –11 |

| Évolution prévue de la trésorerie | 4 | 26 | 18 | 27 |

| Évolution prévue des résultats d'exp. | 7 | 42 | 6 | 36 |

- * NA : nomenclature agrégée , fondée sur la NAF rév. 2. La description de la NA est fournie sur la page web de cet indicateur (cf. boîte Liens).

- ** : Moyenne de longue période des soldes d’opinion.

- Source : enquête de trésorerie dans l'industrie - Insee

Pour en savoir plus

Séries chronologiques : Enquête de trésorerie dans l’industrie - Enquête semestrielle depuis 1990