29 août 2012

2012- n° 210En août 2012, le climat conjoncturel reste dégradé dans le commerce de détail et

dans le commerce et la réparation automobiles Enquête mensuelle de conjoncture dans le commerce de détail et le commerce et la réparation

automobiles - août 2012

29 août 2012

2012- n° 210En août 2012, le climat conjoncturel reste dégradé dans le commerce de détail et

dans le commerce et la réparation automobiles Enquête mensuelle de conjoncture dans le commerce de détail et le commerce et la réparation

automobiles - août 2012

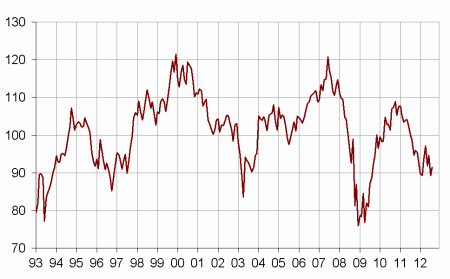

Selon les chefs d’entreprise interrogés en août 2012, le climat conjoncturel reste dégradé dans le commerce de détail et dans le commerce et la réparation automobi-les : l’indicateur synthétique du climat des affaires ga-gne 2 points, mais reste toujours inférieur à sa moyenne de long terme.

Avertissement : cette publication marque une innovation significative. Désormais l’Insee publie les résultats des enquêtes de conjoncture auprès des entreprises portant sur le mois d’août.

Selon les chefs d’entreprise interrogés en août 2012, le climat conjoncturel reste dégradé dans le commerce de détail et dans le commerce et la réparation automobiles : l’indicateur synthétique du climat des affaires gagne 2 points, mais reste toujours inférieur à sa moyenne de long terme.

graphiquegraph_indsynt – Indicateur synthétique du climat des affaires

Une activité prévue toujours terne

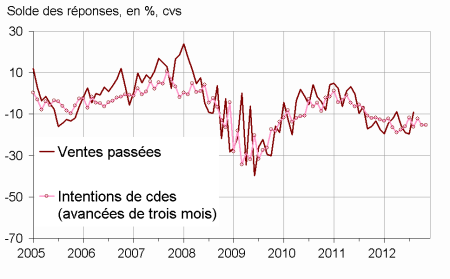

Les chefs d’entreprise ont été moins nombreux que le mois dernier à déclarer une baisse de leurs ventes passées, tant dans le commerce de détail que l’automobile. Cependant, les ventes prévues et les intentions de commandes restent ternes, chacun de ces deux soldes se situant en dessous de sa moyenne de longue période. Les perspectives générales d’activité se stabilisent à un bas niveau, signe que les chefs d’entreprise restent pessimistes sur la situation globale du commerce.

Les chefs d’entreprise sont un peu plus nombreux à prévoir des baisses de prix pour les prochains mois.

graphiquegraph_ventes_ic – Ventes passées et intentions de commandes

tableautab1 – Données d'ensemble

| Moy. (1) | Mai 12 | Juin 12 | Juil. 12 | Août 12 | |

|---|---|---|---|---|---|

| Climat des affaires | 100 | 92 | 95 | 89 | 91 |

| Perspectives générales d’activité | –29 | –41 | –39 | –47 | –45 |

| Ventes passées | –5 | –15 | –19 | –20 | –9 |

| Ventes prévues | –1 | –11 | –4 | –15 | –14 |

| Intentions de commandes | –8 | –16 | –12 | –15 | –15 |

| Stocks | 11 | 18 | 18 | 14 | 8 |

| Prix passés (2) | –6 | 2 | –6 | ||

| Prix prévus | –2 | –2 | –3 | –3 | –5 |

| Situation de trésorerie (2) | –14 | –23 | –26 | ||

| Emploi passé | 1 | –10 | –6 | –6 | –7 |

| Emploi prévu | –2 | –9 | –8 | –15 | –11 |

- (1) Moyenne depuis 1991 (2004 pour les variables Ventes passées, Ventes prévues et Intentions de commandes).

- (2) Variable bimestrielle (mois impairs).

- Source : Enquête de conjoncture dans le commerce de détail et l'automobile - Insee

- Un emploi faible

Selon les commerçants, le rythme des créations d’emploi est resté stable sur le passé mais progresserait dans les mois à venir. Chacun des deux soldes est très inférieur à son niveau moyen.

Commerce de détail

Une activité en amélioration dans le commerce généraliste

D’après les détaillants du commerce généraliste le rythme de l’activité passée a progressé, le solde correspondant se situant nettement au-dessus de son niveau moyen. En revanche, si, dans le commerce spécialisé, les détaillants ont été moins nombreux que le mois dernier à déclarer une baisse de leur activité, le solde correspondant reste bien inférieur à son niveau moyen.

Dans l’ensemble du commerce de détail, les soldes relatifs aux perspectives de ventes et aux intentions de commandes se situent en dessous de leur moyenne de long terme.

Le sous-secteur spécialisé « aménagement de l’habitat » affiche toujours une baisse de l’activité passée et prévue particulièrement nette.

Dans le commerce généraliste, les chefs d’entreprise estiment que leurs stocks atteignent un niveau très bas.

Dans le commerce de détail, le solde relatif aux prix prévus est toujours proche de son niveau moyen.

Commerce et réparation automobiles

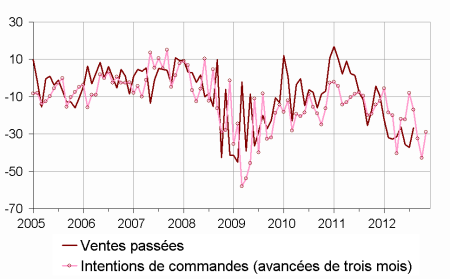

graphiquegraph_ventes_ic_auto – Ventes passées et intentions de commandes dans l'automobile

Une activité passée et prévue toujours terne

Les commerçants automobiles ont été moins nombreux que le mois dernier à déclarer une baisse de leur activité. Cette amélioration se poursuivrait au vu de la légère hausse des prévisions de ventes et des intentions de commandes. Toutefois, chacun des trois soldes reste très bas.

Les stocks sont jugés un peu moins lourds, mais sont toujours supérieurs à la normale.

Le solde relatif aux perspectives de prix est en nette baisse.

tableautab2 – Données détaillées

| Moy. (1) | Mai 12 | Juin 12 | Juil. 12 | Août 12 | |

|---|---|---|---|---|---|

| Commerce de détail - Ensemble | |||||

| Ventes passées | –3 | –10 | –11 | –12 | –1 |

| Ventes prévues | 2 | –10 | 0 | –7 | –6 |

| Intentions de commandes | –5 | –14 | –4 | –4 | –9 |

| Stocks | 10 | 13 | 11 | 7 | 2 |

| Prix passés (2) | –8 | 5 | –6 | ||

| Prix prévus | –4 | –2 | –5 | –2 | –3 |

| Situation de trésorerie (2) | –13 | –22 | –22 | ||

| Emploi passé | 2 | –8 | –3 | –2 | –4 |

| Emploi prévu | –1 | –8 | –8 | –14 | –9 |

| Commerce de détail généraliste | |||||

| Ventes passées | 0 | –2 | –1 | 0 | 14 |

| Ventes prévues | 7 | –1 | 15 | 0 | 6 |

| Intentions de commandes | 2 | –6 | 11 | 12 | 4 |

| Stocks | 7 | 14 | 12 | –2 | –9 |

| Prix passés (2) | –8 | 12 | 1 | ||

| Prix prévus | –5 | 3 | 1 | 1 | –1 |

| Situation de trésorerie (2) | –7 | –13 | –13 | ||

| Commerce de détail spécialisé | |||||

| Ventes passées | –6 | –20 | –24 | –25 | –19 |

| Ventes prévues | –4 | –23 | –13 | –17 | –21 |

| Intentions de commandes | –15 | –23 | –22 | –27 | –26 |

| Stocks | 14 | 12 | 10 | 17 | 15 |

| Prix passés (2) | –7 | –3 | –13 | ||

| Prix prévus | –4 | –8 | –12 | –6 | –4 |

| Situation de trésorerie (2) | –21 | –33 | –32 | ||

| Commerce et réparation automobiles | |||||

| Ventes passées | –8 | –26 | –36 | –37 | –27 |

| Ventes prévues | –7 | –11 | –17 | –32 | –29 |

| Intentions de commandes | –12 | –17 | –33 | –43 | –29 |

| Stocks | 16 | 28 | 32 | 29 | 22 |

| Prix passés (2) | 2 | –6 | –7 | ||

| Prix prévus | 6 | –2 | 4 | –1 | –8 |

| Situation de trésorerie (2) | –25 | –26 | –36 | ||

| Emploi passé | –8 | –18 | –15 | –17 | –16 |

| Emploi prévu | –6 | –12 | –9 | –18 | –18 |

- (1) Moyenne depuis 1991 (2004 pour les variables Ventes passées, Ventes prévues et Intentions de commandes, et pour le Commerce et la réparation automobile).

- (2) Variables bimestrielles (mois impairs).

- Source : enquête de conjoncture dans le commerce de détail et l'automobile - Insee.