14 août 2014

2014- n° 186Stabilité du PIB au deuxième trimestre 2014 Comptes nationaux trimestriels - deuxième estimation (PIB) - 2e trimestre 2014

14 août 2014

2014- n° 186Stabilité du PIB au deuxième trimestre 2014 Comptes nationaux trimestriels - deuxième estimation (PIB) - 2e trimestre 2014

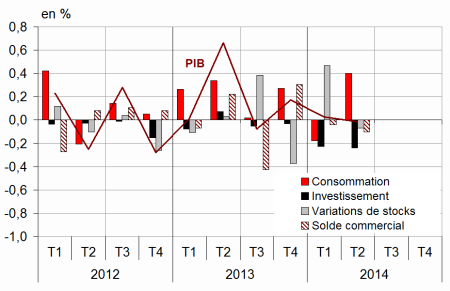

Au deuxième trimestre 2014, comme au premier trimestre, le PIB en volume* est stable (0,0 %).

Au deuxième trimestre 2014, comme au premier trimestre, le PIB en volume* est stable (0,0 %).

Les dépenses de consommation des ménages se redressent (+0,5 % après –0,5 %) tandis que la formation brute de capital fixe (FBCF) totale poursuit son repli (–1,1 % après –1,0 %). Au total, la demande intérieure finale (hors stocks) progresse faiblement : elle contribue à l’évolution du PIB pour +0,2 point (après -0,4 point début 2014).

Les importations ralentissent légèrement (+0,4 % après +0,6 %) et les exportations un peu plus nettement (0,0 % après +0,5 %). En conséquence, le solde extérieur contribue négativement à l’évolution du PIB (–0,1 point), après une contribution neutre le trimestre précédent. De même les variations de stocks pèsent légèrement sur l’évolution de l’activité : –0,1 point après +0,5 point début 2014.

La production totale est étale

Au deuxième trimestre 2014, la production totale de biens et services est quasi stable (–0,1 %, après +0,2 %). La production de biens manufacturés se contracte à nouveau (–1,0 % après +0,8 %), dans quasiment chacune des grandes branches et notamment celle de « cokéfaction-raffinage ». La baisse de la production de biens manufacturés résulte en partie du nombre plus élevé qu’en moyenne de jours de « ponts » potentiels au deuxième trimestre. Dans le même temps, la production de services marchands est quasi stable (+0,1 % après +0,2 %). Si la production en « énergie-eau-déchets » rebondit au deuxième trimestre (+2,1 % après –1,6 %), portée par la consommation des ménages, l’activité dans la construction continue en revanche de reculer (–1,5 % après –1,6 %).

La consommation des ménages se redresse au printemps

Au deuxième trimestre 2014, les dépenses de consommation des ménages progressent à nouveau (+0,5 % après –0,5 %).

graphiqueGraph1 – Le PIB et ses composantes

tableauTab1 – Le PIB et ses composantes en volumes chaînés

| 2013 T3 | 2013 T4 | 2014 T1 | 2014 T2 | 2013 | 2014 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | -0,1 | 0,2 | 0,0 | 0,0 | 0,4 | 0,3 |

| Importations | 0,9 | 0,3 | 0,6 | 0,4 | 1,9 | 2,1 |

| Dép. conso. ménages | -0,1 | 0,2 | -0,5 | 0,5 | 0,3 | 0,0 |

| Dép. conso. APU* | 0,3 | 0,6 | 0,4 | 0,5 | 2,0 | 1,6 |

| FBCF totale | -0,2 | -0,1 | -1,0 | -1,1 | -0,8 | -2,0 |

| dont ENF* | 0,2 | 0,8 | -0,7 | -0,8 | -0,6 | -0,5 |

| dont ménages | -1,8 | -2,1 | -2,9 | -2,4 | -3,1 | -7,0 |

| dont APU* | 0,4 | -0,3 | 0,0 | -0,5 | 1,1 | -0,2 |

| Exportations | -0,5 | 1,4 | 0,5 | 0,0 | 2,4 | 2,1 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | 0,0 | 0,2 | -0,4 | 0,2 | 0,4 | 0,0 |

| Variations de stocks | 0,4 | -0,4 | 0,5 | -0,1 | -0,2 | 0,4 |

| Commerce extérieur | -0,4 | 0,3 | 0,0 | -0,1 | 0,1 | 0,0 |

- *APU : administrations publiques - ENF : entreprises non financières

tableauTab2 – Comptes d’agents

| 2013 T3 | 2013 T4 | 2014 T1 | 2014 T2 | 2013 | 2014 (acquis) | |

|---|---|---|---|---|---|---|

| Taux de marge des SNF* (niveau) | 29,5 | 29,4 | 30,0 | 29,8 | ||

| Pouvoir d’achat du RDB** des ménages | -0,3 | -0,3 | 0,9 | 0,0 | 1,1 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

tableauTab3 – Production, Consommation et FBCF : principales composantes

| 2013 T3 | 2013 T4 | 2014 T1 | 2014 T2 | 2013 | 2014 (acquis) | |

|---|---|---|---|---|---|---|

| Production branche | -0,2 | 0,2 | 0,2 | -0,1 | 0,5 | 0,4 |

| Biens | -1,3 | -0,2 | 0,4 | -0,4 | -0,2 | -0,4 |

| Ind. manufacturière | -1,2 | 0,0 | 0,8 | -1,0 | -0,6 | 0,0 |

| Construction | -0,6 | -0,3 | -1,6 | -1,5 | -1,2 | -3,1 |

| Services marchands | 0,2 | 0,4 | 0,2 | 0,1 | 0,9 | 0,9 |

| Services non marchands | 0,3 | 0,4 | 0,5 | 0,4 | 1,5 | 1,4 |

| Consommation des ménages | -0,1 | 0,2 | -0,5 | 0,5 | 0,3 | 0,0 |

| Alimentaire | 0,3 | 0,9 | -0,9 | 0,9 | 0,1 | 0,4 |

| Énergie | -3,8 | -1,3 | -3,9 | 3,5 | 0,8 | -3,9 |

| Biens fabriqués | 0,7 | 1,2 | 0,0 | 0,1 | -1,0 | 1,3 |

| Services | 0,1 | 0,1 | 0,1 | 0,2 | 0,6 | 0,5 |

| FBCF | -0,2 | -0,1 | -1,0 | -1,1 | -0,8 | -2,0 |

| Produits manufacturés | 1,1 | 0,4 | -0,6 | -0,5 | -0,9 | -0,2 |

| Construction | -0,8 | -0,7 | -1,9 | -2,1 | -1,6 | -4,3 |

| Services | -0,3 | 0,3 | -0,1 | -0,1 | 0,3 | 0,2 |

tableauTab4 – RDB et ratios des comptes des ménages

| 2013 T3 | 2013 T4 | 2014 T1 | 2014 T2 | 2013 | 2014 (acquis) | |

|---|---|---|---|---|---|---|

| RDB | -0,1 | -0,3 | 1,3 | 0,6 | 1,6 | |

| RDB (pouvoir d’achat) | -0,3 | -0,3 | 0,9 | 0,0 | 1,1 | |

| RDB par uc* (pouvoir d’achat) | -0,4 | -0,5 | 0,8 | -0,6 | 0,6 | |

| RDB ajusté (pouvoir d’achat) | -0,1 | -0,1 | 0,8 | 0,5 | 1,2 | |

| Taux d’épargne (niveau) | 15,1 | 14,7 | 15,9 | 15,1 | ||

| Taux d’épargne financière (niveau) | 5,9 | 5,6 | 7,0 | 5,8 |

- * uc : unité de consommation

tableauTab5 – Ratios des comptes des SNF

| 2013 T3 | 2013 T4 | 2014 T1 | 2014 T2 | 2013 | |

|---|---|---|---|---|---|

| Taux de marge | 29,5 | 29,4 | 30,0 | 29,8 | |

| Taux d’investissement | 22,6 | 22,8 | 22,6 | 22,6 | |

| Taux d’épargne | 16,7 | 17,2 | 17,2 | 17,1 | |

| Taux d’autofinancement | 73,8 | 75,7 | 76,4 | 75,7 |

tableauTab6 – Dépenses, recettes et besoin de financement des administrations publiques

| 2013 T3 | 2013 T4 | 2014 T1 | 2014 T2 | 2013 | |

|---|---|---|---|---|---|

| En milliards d’euros | |||||

| Dépenses totales | 303,5 | 305,3 | 308,4 | 1208,3 | |

| Recettes totales | 281,2 | 283,3 | 284,8 | 1118,7 | |

| Capacité (+) ou besoin (-) de financement | -22,2 | -22,0 | -23,6 | -89,6 | |

| En % de PIB | |||||

| Capacité (+) ou besoin (-) de financement | -4,2 | -4,1 | -4,4 | -4,2 |

Les dépenses globales d’énergie rebondissent (+3,5 % après –3,9 %) : après un repli des dépenses de chauffage à l’automne puis à l’hiver, sous l’effet de conditions climatiques plutôt douces, cela traduit le retour à des températures normales pour la saison au printemps. Les dépenses de consommation alimentaire se redressent également (+0,9 % après –0,9 %). En revanche, les dépenses en « biens fabriqués » sont étales (+0,1 % après 0,0 %) : si les achats d’automobiles (+0,4 % après –1,4 %) et les dépenses en biens d’équipements (+2,9 % après +1,0 %) accélèrent, les dépenses d’habillement reculent (–2,0 % après +0,6 %). Par ailleurs, les dépenses de consommation en services progressent modérément (+0,2 % après +0,1 %).

L’investissement recule de nouveau

La FBCF totale continue de reculer sensiblement au deuxième trimestre (–1,1 % après –1,0 % au premier trimestre). En particulier, le repli de l’investissement en construction se poursuit (–2,1 % après –1,9 %) et les dépenses en biens manufacturés reculent de nouveau (–0,5 % après –0,6 %), notamment en biens d’équipement et en véhicules automobiles. La baisse de l’investissement concerne les entreprises (–0,8 % après –0,7 %), les administrations publiques (-0,5 % après 0,0 %) et, plus fortement, les ménages (-2,4 % après –2,9 %).

Le solde extérieur contribue négativement à la croissance

Au deuxième trimestre 2014, les exportations stagnent (0,0 % après +0,5 %) freinées par la baisse des exportations de produits manufacturés (–0,6 % après +0,7 %), en particulier en matériels de transport et en produits alimentaires. Dans le même temps les importations décélèrent légèrement (+0,4 % après +0,6 % début 2014) mais continuent de progresser. Au total, le commerce extérieur pèse négativement sur l’évolution de l’activité ce trimestre : –0,1 point de PIB après une contribution neutre.

Les stocks pèsent légèrement sur l’évolution du PIB

Au deuxième trimestre 2014 les variations de stocks ont une contribution légèrement négative à la croissance du PIB : –0,1 point après +0,5 point début 2014. Notamment les produits pétroliers raffinés ont à nouveau été déstockés.

Révisions

Les révisions sur les trimestres précédents sont de faible ampleur, et les évolutions du PIB au quatrième trimestre 2013 (+0,2 %) et au premier trimestre 2014 (0,0 %) sont confirmées. Les légères révisions sont principalement dues à l’actualisation des coefficients de correction des variations saisonnières.

Pour en savoir plus

Agenda et règles de diffusion des indicateurs

Séries chronologiques : Opérations sur biens et services - Données trimestrielles depuis 1949

Séries chronologiques : Équilibre du produit intérieur brut - Données trimestrielles depuis 1949

Séries chronologiques : Comptes des secteurs institutionnels - Données trimestrielles depuis 1949

Séries chronologiques : Comptes des branches - Données trimestrielles depuis 1949