31 mars 2014

2014- n° 73Fin 2013, le PIB progresse (+0,3 %) tandis que le pouvoir d’achat se contracte (-0,2 %) Comptes nationaux trimestriels - résultats détaillés (PIB) - 4e trimestre 2013

31 mars 2014

2014- n° 73Fin 2013, le PIB progresse (+0,3 %) tandis que le pouvoir d’achat se contracte (-0,2 %) Comptes nationaux trimestriels - résultats détaillés (PIB) - 4e trimestre 2013

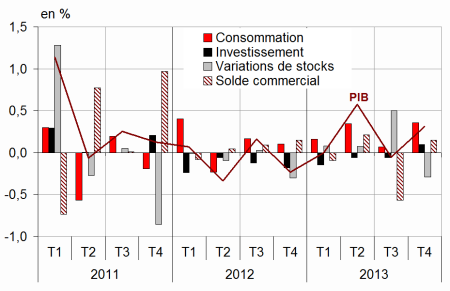

Au quatrième trimestre 2013, le PIB en volume* croît de 0,3 %, après –0,1 % au troisième trimestre. Sur l’année 2013, la croissance est de +0,3 %, après une stagnation en 2012. La précédente estimation lors des premiers résultats du 14 février 2014 est ainsi globalement confirmée.

Au quatrième trimestre 2013, le PIB en volume* croît de 0,3 %, après –0,1 % au troisième trimestre. Sur l’année 2013, la croissance est de +0,3 %, après une stagnation en 2012. La précédente estimation lors des premiers résultats du 14 février 2014 est ainsi globalement confirmée.

La demande intérieure finale (hors stocks) se redresse en fin d’année et contribue positivement à la croissance du PIB : +0,4 point après une contribution nulle le trimestre précédent. En effet, les dépenses de consommation des ménages accélèrent (+0,4 % après 0,0 %) et la formation brute de capital fixe (FBCF) croît pour la première fois depuis fin 2011 (+0,5 % après –0,3 %). Les exportations rebondissent au quatrième trimestre (+1,3 % après –1,1 %), alors que les importations décélèrent légèrement (+0,7 % après +0,9 %) : in fine, le solde du commerce extérieur contribue à nouveau positivement à la croissance (+0,2 point après –0,6 point). À l’inverse, les variations de stocks des entreprises contribuent pour –0,3 point, après +0,5 point le trimestre précédent.

Le pouvoir d’achat recule au dernier trimestre (–0,2 %) mais croît sur l’année (+0,3 %)

En termes nominaux, le revenu disponible brut (RDB) des ménages baisse de nouveau légèrement au quatrième trimestre (–0,1 %, comme au troisième trimestre). La masse salariale reçue accélère (+0,5 % après +0,2 %) et les prestations sociales sont un peu plus dynamiques (+0,9 % après +0,7 %). Mais ces effets favorables sont compensés par la nouvelle accélération des impôts sur le revenu et le patrimoine (+5,2 % après +2,4 %), du fait des mesures décidées dans la loi de finances pour 2013 : non-indexation du barème de l’impôt sur le revenu, création d’une tranche à 45 % et baisse du plafond du quotient familial. De plus, les

*Les volumes sont mesurés aux prix de l’année précédente chaînés et corrigés des variations saisonnières et des effets des jours ouvrables (CVS-CJO).

graphiqueGraph1 – Le PIB et ses composantes

tableauTab1 – Le PIB et ses composantes en volumes chaînés

| 2013 T1 | 2013 T2 | 2013 T3 | 2013 T4 | 2012 | 2013 | |

|---|---|---|---|---|---|---|

| PIB | 0,0 | 0,6 | -0,1 | 0,3 | 0,0 | 0,3 |

| Importations | -0,1 | 1,4 | 0,9 | 0,7 | -0,9 | 0,8 |

| Dép. conso. ménages | 0,1 | 0,3 | 0,0 | 0,4 | -0,4 | 0,3 |

| Dép. conso. APU* | 0,4 | 0,7 | 0,3 | 0,5 | 1,4 | 1,8 |

| FBCF totale | -0,7 | -0,3 | -0,3 | 0,5 | -1,2 | -2,1 |

| dont ENF* | -0,9 | -0,1 | -0,3 | 0,9 | -1,9 | -2,3 |

| dont ménages | -1,3 | -1,5 | -0,7 | -0,4 | -0,4 | -3,8 |

| dont APU* | 0,5 | 1,0 | 0,4 | 1,0 | -0,6 | 1,4 |

| Exportations | -0,5 | 2,3 | -1,1 | 1,3 | 2,5 | 0,8 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | 0,0 | 0,3 | 0,0 | 0,4 | -0,1 | 0,2 |

| Variations de stocks | 0,1 | 0,1 | 0,5 | -0,3 | -0,8 | 0,1 |

| Commerce extérieur | -0,1 | 0,2 | -0,6 | 0,2 | 1,0 | 0,0 |

- *APU : administrations publiques - ENF : entreprises non financières

tableauTab2 – Comptes d’agents

| 2013 T1 | 2013 T2 | 2013 T3 | 2013 T4 | 2012 | 2013 | |

|---|---|---|---|---|---|---|

| Taux de marge des SNF* (niveau) | 28,1 | 28,4 | 27,9 | 28,0 | 28,3 | 28,1 |

| Pouvoir d’achat du RDB** des ménages | 1,0 | 0,5 | -0,2 | -0,2 | -0,9 | 0,3 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

tableauTab3 – Production, Consommation et FBCF : principales composantes

| 2013 T1 | 2013 T2 | 2013 T3 | 2013 T4 | 2012 | 2013 | |

|---|---|---|---|---|---|---|

| Production branche | 0,2 | 0,9 | -0,2 | 0,2 | -0,3 | 0,6 |

| Biens | 0,5 | 1,7 | -1,0 | -0,1 | -2,1 | 0,3 |

| Ind. manufacturière | 0,5 | 1,8 | -1,1 | 0,0 | -2,8 | 0,1 |

| Construction | -0,7 | -0,5 | -0,4 | 0,3 | -0,7 | -2,2 |

| Services marchands | 0,1 | 0,7 | 0,2 | 0,4 | 0,3 | 0,9 |

| Services non marchands | 0,3 | 0,7 | 0,2 | 0,4 | 1,2 | 1,5 |

| Consommation des ménages | 0,1 | 0,3 | 0,0 | 0,4 | -0,4 | 0,3 |

| Alimentaire | 0,9 | -1,0 | 0,4 | 0,8 | 0,2 | -0,3 |

| Énergie | 2,3 | 1,7 | -3,1 | -0,9 | 1,5 | 1,4 |

| Biens fabriqués | -1,1 | 0,4 | 0,9 | 1,3 | -1,9 | -0,3 |

| Services | -0,1 | 0,3 | 0,0 | 0,2 | 0,4 | 0,4 |

| FBCF | -0,7 | -0,3 | -0,3 | 0,5 | -1,2 | -2,1 |

| Produits manufacturés | -0,6 | -0,3 | 1,1 | 1,1 | -3,0 | -2,0 |

| Construction | -0,8 | -0,6 | -0,4 | 0,3 | -0,9 | -2,5 |

| Services marchands | -0,7 | 0,4 | -1,7 | 0,3 | 0,3 | -1,1 |

tableauTab4 – RDB et ratios des comptes des ménages

| 2013 T1 | 2013 T2 | 2013 T3 | 2013 T4 | 2012 | 2013 | |

|---|---|---|---|---|---|---|

| RDB | 1,3 | 0,4 | -0,1 | -0,1 | 0,9 | 0,9 |

| RDB (pouvoir d’achat) | 1,0 | 0,5 | -0,2 | -0,2 | -0,9 | 0,3 |

| RDB par uc* (pouvoir d’achat) | 0,8 | 0,3 | -0,4 | -0,4 | -1,5 | -0,3 |

| RDB ajusté (pouvoir d’achat) | 0,8 | 0,5 | -0,1 | -0,1 | -0,4 | 0,6 |

| Taux d’épargne (niveau) | 15,7 | 15,9 | 15,7 | 15,2 | 15,6 | 15,6 |

| Taux d’épargne finan- cière (niveau) | 6,5 | 6,9 | 6,8 | 6,2 | 6,2 | 6,6 |

- * uc : unité de consommation

tableauTab5 – Ratios des comptes des SNF

| 2013 T1 | 2013 T2 | 2013 T3 | 2013 T4 | 2012 | 2013 | |

|---|---|---|---|---|---|---|

| Taux de marge | 28,1 | 28,4 | 27,9 | 28,0 | 28,3 | 28,1 |

| Taux d’investissement | 19,0 | 18,8 | 18,9 | 19,0 | 19,4 | 18,9 |

| Taux d’épargne | 12,3 | 12,8 | 12,0 | 12,8 | 12,8 | 12,5 |

| Taux d’autofinancement | 64,9 | 68,2 | 63,6 | 67,6 | 65,9 | 66,1 |

tableauTab6 – Dépenses, recettes et besoin de financement des administrations publiques

| 2013 T1 | 2013 T2 | 2013 T3 | 2013 T4 | 2012 | 2013 | |

|---|---|---|---|---|---|---|

| En milliards d’euros | ||||||

| Dépenses totales | 291,2 | 292,9 | 295,6 | 296,5 | 1151,1 | 1176,2 |

| Recettes totales | 268,8 | 270,6 | 273,3 | 275,1 | 1053,0 | 1087,9 |

| Capacité (+) ou besoin (-) de financement | -22,4 | -22,3 | -22,3 | -21,4 | -98,1 | -88,4 |

| En % de PIB | ||||||

| Capacité (+) ou besoin (-) de financement | -4,4 | -4,3 | -4,3 | -4,1 | -4,8 | -4,3 |

cotisations sociales à la charge des ménages accélèrent également (+1,1 % après +0,7 %).

Les prix de la consommation progressent très faiblement au quatrième trimestre (+0,1 % après +0,2 %), si bien qu’au total, le pouvoir d'achat du revenu des ménages recule de 0,2 %, comme au troisième trimestre de 2013. Sur l’ensemble de l’année, le RDB nominal progresse en 2013 comme en 2012 (+0,9 %). Mais en raison de la désinflation (+0,6 % après +1,9 %), le pouvoir d’achat progresse légèrement en 2013 (+0,3 %) alors qu’il avait reculé en 2012 (–0,9 %). Mesuré par unité de consommation, ce qui permet de l’établir à un niveau individuel, il se replie de 0,3 % en 2013 (après –1,5 % en 2012).

Au quatrième trimestre, la consommation des ménages en valeur est plus dynamique (+0,5 % après +0,1 %) que le revenu des ménages. Ceci traduit une baisse du taux d’épargne, de 15,7 % à 15,2 % en fin d’année. Il s’établit à 15,6 % en moyenne sur l’année, comme en 2012.

Le taux de marge des SNF augmente au quatrième trimestre 2013

Au quatrième trimestre 2013, la valeur ajoutée des sociétés non financières (SNF) se redresse (+0,6 % après –0,4 %). La masse salariale qu’elles versent accélère (+0,6 % après +0,2 %), du fait de l’emploi (+0,1 % après –0,1 %) et du salaire moyen versé (+0,5 % après +0,3 %) En revanche les cotisations employeurs et les impôts sur la main-d’œuvre décélèrent globalement (–0,2 % après +0,8 %). Au total, l’excédent brut d’exploitation se redresse et le taux de marge des SNF passe de 27,9 % à 28,0 % en fin d’année. En moyenne sur l’année, il atteint 28,1 % (après 28,3 % en 2012).

Le déficit des administrations publiques se réduit légèrement au quatrième trimestre

Le déficit des administrations publiques se réduit légèrement au quatrième trimestre, passant de 4,3 % du PIB au troisième trimestre à 4,1 % au quatrième trimestre (données CVS-CJO). En effet, si les recettes sont moins dynamiques (+0,7 % après +1,0 %), du fait d’une baisse de l’impôt sur les sociétés, les dépenses ralentissent plus fortement encore (+0,3 % après +0,9 %), du fait d’une moindre charge d’intérêts des titres indexés sur l’inflation.

Pour en savoir plus