28 septembre 2012

2012- n° 238Au deuxième trimestre 2012, le pouvoir d’achat des ménages progresse (+0,4 % après

0,0 %) Comptes nationaux trimestriels - résultats détaillés (PIB) - 2e trimestre 2012

28 septembre 2012

2012- n° 238Au deuxième trimestre 2012, le pouvoir d’achat des ménages progresse (+0,4 % après

0,0 %) Comptes nationaux trimestriels - résultats détaillés (PIB) - 2e trimestre 2012

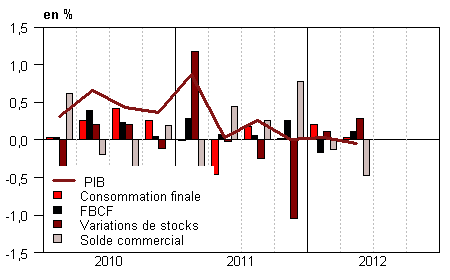

Au deuxième trimestre 2012, comme au premier trimestre, la croissance du PIB en volume* est nulle (0,0 %).

Au deuxième trimestre 2012, comme au premier trimestre, la croissance du PIB en volume* est nulle (0,0 %).

Les dépenses de consommation des ménages sont étales (–0,1 % après +0,1 %). La formation brute de capital fixe (FBCF) se redresse (+0,5 %) après un repli au premier trimestre (–0,8 %). Au total, la demande intérieure finale (hors stocks) contribue modestement à l’évolution du PIB : +0,1 point au deuxième trimestre après une contribution neutre au trimestre précédent. Les importations accélèrent (+1,7 % après +0,7 %) tandis que les exportations restent peu dynamiques (+0,2 % après +0,1 %). Ainsi, la contribution du solde extérieur à l’évolution du PIB est de nouveau négative ce trimestre (–0,4 point, après –0,1 point le trimestre précédent). Enfin, les variations de stocks des entreprises contribuent positivement à l’évolution de l’activité : +0,3 point au deuxième trimestre, après +0,1 point.

Le pouvoir d’achat des ménages à nouveau en hausse

Au deuxième trimestre 2012, le revenu disponible brut (RDB) des ménages décélère légèrement en termes nominaux (+0,5 % après +0,6 %). Cette inflexion est imputable au ralentissement des revenus salariaux (+0,4 % après +0,7 %), notamment celui du salaire moyen par tête. Les prestations sociales restent dynamiques (+0,9 %, comme au trimestre précédent), portées notamment par les retraites. Enfin, les impôts sur le revenu et le patrimoine ralentissent (+0,5 % après +0,9 %), après un premier trimestre soutenu par des mesures rehaussant le rendement des prélèvements sociaux.

graphiqueGraph1 – Le PIB et ses composantes

tableauTab1 – Le PIB et ses composantes en volumes chaînés

| 2011 T3 | 2011 T4 | 2012 T1 | 2012 T2 | 2011 | 2012 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | 0,2 | 0,0 | 0,0 | 0,0 | 1,7 | 0,2 |

| Importations | 0,0 | -1,1 | 0,7 | 1,7 | 5,2 | 0,9 |

| Dép. conso. ménages | 0,3 | -0,1 | 0,1 | -0,1 | 0,2 | -0,1 |

| Dép. conso. APU* | 0,2 | 0,2 | 0,5 | 0,4 | 0,2 | 1,1 |

| FBCF totale | 0,2 | 1,3 | -0,8 | 0,5 | 3,5 | 0,7 |

| dont ENF* | -0,5 | 1,9 | -1,4 | 0,6 | 5,1 | 0,2 |

| dont ménages | 1,2 | 0,5 | -0,4 | 0,0 | 3,2 | 0,9 |

| dont APU* | 0,4 | 1,0 | -0,1 | 0,9 | -1,8 | 1,5 |

| Exportations | 1,6 | 1,4 | 0,1 | 0,2 | 5,5 | 2,2 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | 0,2 | 0,3 | 0,0 | 0,1 | 0,9 | 0,4 |

| Variations de stocks | -0,4 | -0,9 | 0,1 | 0,3 | 0,8 | -0,6 |

| Commerce extérieur | 0,4 | 0,7 | -0,1 | -0,4 | 0,0 | 0,4 |

- *APU : administrations publiques - ENF : entreprises non financières

tableauTab2 – Comptes d’agents

| 2011 T3 | 2011 T4 | 2012 T1 | 2012 T2 | 2011 | 2012 (acquis) | |

|---|---|---|---|---|---|---|

| Taux de marge des SNF* (niveau) | 28,4 | 28,1 | 27,9 | 28,1 | 28,5 | |

| Pouvoir d’achat du RDB** des ménages | -0,3 | -0,2 | 0,0 | 0,4 | 0,5 | 0,1 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

tableauTab3 – Le PIB et ses composantes : indices de prix

| 2011 T3 | 2011 T4 | 2012 T1 | 2012 T2 | 2011 | 2012 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | 0,3 | 0,5 | 0,3 | 0,5 | 1,3 | 1,3 |

| Importations | 0,8 | 0,8 | 0,7 | -0,6 | 5,4 | 1,3 |

| Dép. conso. : | ||||||

| - des ménages | 0,4 | 0,6 | 0,7 | 0,2 | 2,1 | 1,6 |

| - des APU | 0,2 | 0,1 | 0,1 | 0,1 | 1,4 | 0,5 |

| FBCF totale | 0,7 | 0,5 | 0,5 | 0,3 | 2,9 | 1,7 |

| - dont ménages | 1,1 | 0,5 | 0,2 | 0,5 | 3,8 | 1,8 |

| - dont ENF | 0,5 | 0,5 | 0,8 | 0,2 | 2,3 | 1,7 |

| - dont APU | 0,7 | 0,8 | 0,5 | 0,2 | 3,6 | 1,8 |

| Exportations | 0,3 | 0,4 | 0,6 | -0,4 | 3,2 | 0,8 |

tableauTab4 – Produits manufacturés : ressources et emplois en volumes

| 2011 T3 | 2011 T4 | 2012 T1 | 2012 T2 | 2011 | 2012 (acquis) | |

|---|---|---|---|---|---|---|

| Production branche | -0,2 | 0,0 | -1,0 | -1,0 | 3,2 | -1,9 |

| - dont valeur ajoutée | -0,4 | -0,7 | -0,7 | -0,7 | 0,7 | -2,1 |

| Importations | -0,3 | -1,4 | 1,6 | 2,4 | 6,7 | 2,2 |

| Emplois intermédiaires | 0,1 | 0,2 | -0,2 | -0,5 | 2,9 | -0,4 |

| Dép. conso. : | ||||||

| - des ménages | 0,3 | 0,3 | -0,7 | -0,5 | 0,9 | -1,0 |

| - des APU | 1,2 | 0,6 | 1,8 | 1,3 | 3,6 | 4,0 |

| FBCF totale | -1,2 | 2,6 | -3,4 | 0,5 | 7,3 | -1,8 |

| - dont ENF | -1,5 | 2,8 | -3,8 | 0,6 | 7,6 | -2,1 |

| - dont APU | 0,6 | 0,6 | 0,6 | 0,5 | -0,5 | 1,9 |

| Exportations | 1,4 | 1,6 | 1,0 | 0,0 | 4,5 | 3,0 |

| Variations de stocks (en contribution) | -1,2 | -2,4 | 0,1 | 0,8 | 1,9 | -1,8 |

tableauTab5 – RDB et ratios des comptes des ménages

| 2011 T3 | 2011 T4 | 2012 T1 | 2012 T2 | 2011 | 2012 (acquis) | |

|---|---|---|---|---|---|---|

| RDB | 0,1 | 0,4 | 0,6 | 0,5 | 2,6 | 1,6 |

| RDB (pouvoir d’achat) | -0,3 | -0,2 | 0,0 | 0,4 | 0,5 | 0,1 |

| RDB par uc* (pouvoir d’achat) | -0,4 | -0,4 | -0,1 | 0,2 | -0,1 | -0,4 |

| RDB ajusté (pouvoir d’achat) | -0,2 | -0,1 | 0,1 | 0,4 | 0,8 | 0,3 |

| Taux d’épargne (niveau) | 16,2 | 16,1 | 16,0 | 16,4 | 16,2 | |

| Taux d’épargne financière (niveau) | 7,1 | 6,9 | 6,8 | 7,2 | 7,1 |

- * uc : unité de consommation

tableauTab6 – Ratios des comptes des SNF

| 2011 T3 | 2011 T4 | 2012 T1 | 2012 T2 | 2011 | |

|---|---|---|---|---|---|

| Taux de marge | 28,4 | 28,1 | 27,9 | 28,1 | 28,5 |

| Taux d’investissement | 20,0 | 20,3 | 20,2 | 20,2 | 20,1 |

| Taux d’épargne | 13,1 | 13,0 | 13,1 | 13,5 | 13,5 |

| Taux d’autofinancement | 65,5 | 64,2 | 65,0 | 66,9 | 66,9 |

Les prix de consommation décélèrent sensiblement au deuxième trimestre (+0,2 % après +0,7 %), en raison de la baisse des prix des produits pétroliers au printemps. Au total, le pouvoir d’achat du RDB des ménages augmente à nouveau (+0,4 %) après une stabilité en début d’année. Par unité de consommation, il augmente de 0,2 % au deuxième trimestre 2012 après trois trimestres consécutifs de baisse.

Alors que le RDB en termes nominaux progresse, la consommation des ménages en valeur est stable ce trimestre (0,0 % après +0,8 %). Par conséquent les ménages augmentent à leur épargne, pour la première fois depuis un an. Leur taux d’épargne passe ainsi de 16,0 % au premier trimestre à 16,4 % ce trimestre.

Le taux de marge des SNF augmente après six trimestres de baisse

La valeur ajoutée des sociétés non financières (SNF) accélère ce trimestre (+0,8 % après 0,0 %), à la faveur d’un recul du prix des consommations intermédiaires. Les rémunérations qu’elles versent accélèrent légèrement (+0,4 % après +0,2 %) : la masse salariale s’infléchit (+0,4 % après +0,5 %) mais les cotisations sociales employeurs se redressent (+0,5 % après –0,9 %). Par ailleurs les impôts sur la production acquittés par les SNF augmentent plus rapidement qu’au trimestre précédent : +1,1 % après +0,1 %.

Au total, la hausse de la valeur ajoutée est supérieure à celle cumulée des rémunérations et impôts, si bien que l’excédent brut d’exploitation renoue avec la croissance (+1,6 % après –0,9 % au premier trimestre). Par conséquent, le taux de marge des sociétés non financières (SNF) augmente, de 0,2 %, et s’établit à 28,1 %. Il progresse pour la première fois depuis le troisième trimestre 2010.

L’estimation d’évolution du PIB est inchangée

Par rapport à la précédente publication (« premiers résultats » du deuxième trimestre 2012) l’estimation d’une stagnation du PIB est confirmée, au deuxième trimestre 2012 comme sur les deux précédents. Sur certaines composantes qui contribuent à l’activité, des révisions sont néanmoins notables (notamment pour les flux d’échanges extérieurs en matériels de transports). Elles résultent de l’intégration d’indicateurs statistiques connus depuis lors ou de la révision d’indicateurs sur les trimestres passés.