24 décembre 2013

2013- n° 298Au troisième trimestre, le PIB (-0,1 % après +0,6 %) et le pouvoir d’achat des ménages

(-0,1 % après +0,5 %) diminuent légèrement Comptes nationaux trimestriels - résultats détaillés (PIB) - 3e trimestre 2013

24 décembre 2013

2013- n° 298Au troisième trimestre, le PIB (-0,1 % après +0,6 %) et le pouvoir d’achat des ménages

(-0,1 % après +0,5 %) diminuent légèrement Comptes nationaux trimestriels - résultats détaillés (PIB) - 3e trimestre 2013

Au troisième trimestre 2013, le PIB en volume* baisse légèrement (–0,1 %), après un rebond au deuxième trimestre (+0,6 %).

Au troisième trimestre 2013, le PIB en volume* baisse légèrement (–0,1 %), après un rebond au deuxième trimestre (+0,6 %).

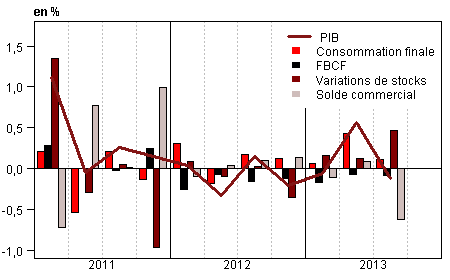

Les dépenses de consommation des ménages décélèrent (+0,1 % après +0,4 %). De plus, la formation brute de capital fixe (FBCF) baisse de 0,4 %, comme au trimestre précédent. Au total, la demande intérieure finale (hors stocks) marque le pas : sa contribution à la croissance est nulle après +0,4 point au deuxième trimestre. Les exportations rechutent (–1,3 % après +1,9 %) tandis que les importations restent dynamiques (+0,9 % après +1,5 %). Par conséquent, la contribution comptable du commerce extérieur à l’évolution du PIB est négative : –0,6 point, après +0,1 point le trimestre précédent. À l’inverse, les variations de stocks contribuent pour +0,5 point à l’activité (après +0,1 point).

Le pouvoir d'achat des ménages s’infléchit

La masse salariale reçue par les ménages décélère légèrement (+0,3 % après +0,5 %), du fait principalement de l’inflexion des salaires versés par les sociétés non financières (SNF). Les prestations sociales restent dynamiques (+0,7 % après +0,8 % au trimestre précédent). En revanche les impôts sur le revenu et le patrimoine accélèrent de nouveau au troisième trimestre (+1,9 % après +1,4 %), pour partie sous l’effet des mesures décidées dans la loi de finances pour 2013 : non-indexation du barème de l’impôt sur le revenu, création d’une tranche à 45 % et baisse du plafond du quotient familial. Au total, en termes nominaux, le revenu disponible brut (RDB) des ménages décélère (+0,1 % après +0,4 %).

graphiqueGraph1 – Le PIB et ses composantes

tableauTab1 – Le PIB et ses composantes en volumes chaînés

| 2012 T4 | 2013 T1 | 2013 T2 | 2013 T3 | 2012 | 2013 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | -0,2 | -0,1 | 0,6 | -0,1 | 0,0 | 0,1 |

| Importations | -1,2 | 0,1 | 1,5 | 0,9 | -0,9 | 0,9 |

| Dép. conso. ménages | 0,0 | -0,1 | 0,4 | 0,1 | -0,4 | 0,3 |

| Dép. conso. APU* | 0,4 | 0,4 | 0,7 | 0,2 | 1,4 | 1,6 |

| FBCF totale | -0,6 | -0,9 | -0,4 | -0,4 | -1,2 | -2,3 |

| dont ENF* | -0,4 | -0,8 | 0,1 | -0,4 | -1,9 | -1,9 |

| dont ménages | -1,0 | -1,3 | -1,7 | -0,6 | -0,4 | -3,8 |

| dont APU* | -0,7 | -0,5 | 0,3 | -0,2 | -0,6 | -1,2 |

| Exportations | -0,8 | -0,3 | 1,9 | -1,3 | 2,5 | 0,2 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | 0,0 | -0,1 | 0,4 | 0,0 | -0,1 | 0,1 |

| Variations de stocks | -0,3 | 0,2 | 0,1 | 0,5 | -0,8 | 0,2 |

| Commerce extérieur | 0,1 | -0,1 | 0,1 | -0,6 | 1,0 | -0,2 |

- *APU : administrations publiques - ENF : entreprises non financières

tableauTab2 – Comptes d’agents

| 2012 T4 | 2013 T1 | 2013 T2 | 2013 T3 | 2012 | 2013 (acquis) | |

|---|---|---|---|---|---|---|

| Taux de marge des SNF* (niveau) | 28,0 | 28,0 | 28,2 | 27,7 | 28,3 | |

| Pouvoir d’achat du RDB** des ménages | -0,9 | 0,9 | 0,5 | -0,1 | -0,9 | 0,4 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

tableauTab3 – Le PIB et ses composantes : indices de prix

| 2012 T4 | 2013 T1 | 2013 T2 | 2013 T3 | 2012 | 2013 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | 0,2 | 0,5 | 0,1 | 0,1 | 1,5 | 1,1 |

| Importations | 0,2 | -0,6 | -0,9 | 0,2 | 1,9 | -0,9 |

| Dép. conso. : | ||||||

| - des ménages | 0,2 | 0,3 | -0,1 | 0,2 | 1,9 | 0,6 |

| - des APU | 0,1 | 0,1 | 0,0 | 0,1 | 1,1 | 0,5 |

| FBCF totale | 0,1 | 0,4 | -0,1 | 0,3 | 1,7 | 0,7 |

| - dont ménages | -0,1 | 0,3 | -0,3 | 0,5 | 2,3 | 0,3 |

| - dont ENF | 0,1 | 0,6 | 0,0 | 0,3 | 1,3 | 1,0 |

| - dont APU | 0,2 | 0,2 | -0,1 | 0,3 | 2,2 | 0,7 |

| Exportations | 0,2 | -0,2 | -0,4 | -0,2 | 1,2 | -0,1 |

tableauTab4 – Produits manufacturés : ressources et emplois en volumes

| 2012 T4 | 2013 T1 | 2013 T2 | 2013 T3 | 2012 | 2013 (acquis) | |

|---|---|---|---|---|---|---|

| Production branche | -2,0 | 0,5 | 2,0 | -1,0 | -2,8 | 0,1 |

| - dont valeur ajoutée | -1,7 | 0,0 | 1,2 | -0,7 | -2,0 | -0,7 |

| Importations | -1,6 | 0,1 | 1,5 | 1,5 | 0,3 | 0,4 |

| Emplois intermédiaires | -1,1 | 0,0 | 1,5 | -0,3 | -1,8 | 0,2 |

| Dép. conso. : | ||||||

| - des ménages | -0,2 | -0,7 | 0,4 | 0,4 | -1,2 | -0,4 |

| - des APU | 1,6 | 1,5 | 1,4 | 1,0 | 4,3 | 4,7 |

| FBCF totale | -1,0 | -0,9 | -0,3 | 1,0 | -3,0 | -2,2 |

| - dont ENF | -1,1 | -1,1 | -0,4 | 1,1 | -3,7 | -2,7 |

| - dont APU | -0,1 | 0,0 | 0,2 | 0,2 | 1,0 | -0,1 |

| Exportations | -1,7 | -0,5 | 2,8 | -1,9 | 3,0 | -0,1 |

| Variations de stocks (en contribution) | -0,9 | 1,1 | 0,1 | 0,9 | -2,5 | 0,8 |

tableauTab5 – RDB et ratios des comptes des ménages

| 2012 T4 | 2013 T1 | 2013 T2 | 2013 T3 | 2012 | 2013 (acquis) | |

|---|---|---|---|---|---|---|

| RDB | -0,7 | 1,2 | 0,4 | 0,1 | 0,9 | 1,0 |

| RDB (pouvoir d’achat) | -0,9 | 0,9 | 0,5 | -0,1 | -0,9 | 0,4 |

| RDB par uc* (pouvoir d’achat) | -1,1 | 0,7 | 0,3 | -0,2 | -1,5 | -0,1 |

| RDB ajusté (pouvoir d’achat) | -0,6 | 0,7 | 0,5 | 0,0 | -0,4 | 0,6 |

| Taux d’épargne (niveau) | 15,0 | 15,8 | 15,9 | 15,7 | 15,6 | |

| Taux d’épargne financière (niveau) | 5,7 | 6,6 | 6,9 | 6,7 | 6,2 |

- * uc : unité de consommation

tableauTab6 – Ratios des comptes des SNF

| 2012 T4 | 2013 T1 | 2013 T2 | 2013 T3 | 2012 | |

|---|---|---|---|---|---|

| Taux de marge | 28,0 | 28,0 | 28,2 | 27,7 | 28,3 |

| Taux d’investissement | 19,2 | 19,1 | 19,0 | 19,0 | 19,4 |

| Taux d’épargne | 11,9 | 12,3 | 12,7 | 11,1 | 12,8 |

| Taux d’autofinancement | 61,8 | 64,4 | 66,9 | 58,5 | 65,9 |

Les prix de consommation des ménages accélèrent en outre ce trimestre (+0,2 % après –0,1 % au deuxième trimestre), si bien qu’en termes de pouvoir d'achat, le revenu des ménages baisse légèrement (–0,1 %, après +0,5 %). Ramené à un niveau individuel (c’est-à-dire mesuré par unité de consommation), le pouvoir d’achat du revenu baisse de 0,2 % (après +0,3 %).

La consommation des ménages en valeur progresse de 0,3 % (comme au trimestre précédent), plus vite que le revenu nominal. Le taux d’épargne diminue donc : il passe de 15,9 % à 15,7 % au troisième trimestre.

Le taux de marge des SNF au plus bas depuis 1985

La valeur ajoutée des sociétés non financières décélère nettement au troisième trimestre (–0,3 % en valeur après +0,9 %). Bien qu'en ralentissement (+0,2% après +0,6%), la masse salariale qu'elles versent continue de progresser : l'emploi diminue sur le même rythme (–0,2 % après –0,1 %) et le salaire moyen par tête s’infléchit (+0,4 % après +0,7 %). De plus les cotisations salariales et impôts sur la production accélèrent (+0,9 % après +0,6 %). Au total, l'excédent brut d'exploitation des SNF se retourne (–2,1 % après +1,7 %) et leur taux de marge recule de 0,5 point au troisième trimestre, à 27,7 %. C’est le plus bas niveau depuis le quatrième trimestre 1985.

L’estimation du PIB au troisième trimestre est inchangée (–0,1 %)

Par rapport à la précédente publication, l’estimation de l’évolution du PIB au troisième trimestre est inchangée (–0,1 %). La progression du PIB au deuxième trimestre est en revanche légèrement rehaussée (+0,6 % contre +0,5 %). Les révisions résultent de l’intégration d’indicateurs statistiques connus depuis lors et de l’actualisation des coefficients de correction des variations saisonnières. L’acquis de croissance annuelle du PIB au troisième trimestre est inchangé (+0,1 %).