14 août 2013

2013- n° 186Au deuxième trimestre 2013, le PIB rebondit (+0,5 %) Comptes nationaux trimestriels - deuxième estimation (PIB) - 2e trimestre 2013

14 août 2013

2013- n° 186Au deuxième trimestre 2013, le PIB rebondit (+0,5 %) Comptes nationaux trimestriels - deuxième estimation (PIB) - 2e trimestre 2013

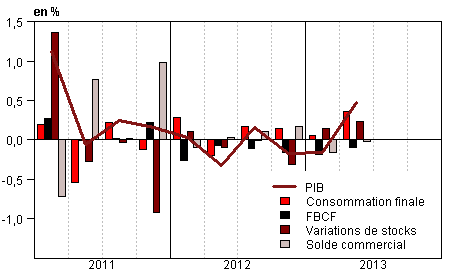

Au deuxième trimestre 2013, le PIB en volume* augmente de 0,5 % après un recul de 0,2 % chacun des deux trimestres précédents. C’est la plus forte hausse depuis le premier trimestre 2011. L’acquis de croissance annuelle à mi-année est de +0,1 %.

Au deuxième trimestre 2013, le PIB en volume* augmente de 0,5 % après un recul de 0,2 % chacun des deux trimestres précédents. C’est la plus forte hausse depuis le premier trimestre 2011. L’acquis de croissance annuelle à mi-année est de +0,1 %.

Les dépenses de consommation des ménages accélèrent (+0,4 % après –0,1 %). La formation brute de capital fixe (FBCF) totale diminue de nouveau, mais moins fortement qu’en début d’année (–0,5 % après –1,0 %). Au total, la demande intérieure finale (hors stocks) contribue nettement à l’accélération du PIB : +0,3 point au deuxième trimestre, après –0,1 point au trimestre précédent.

Les exportations (+2,0 % après –0,5 %) et les importations (+1,9 % après +0,1 %) rebondissent de conserve. En conséquence, le solde extérieur a une contribution comptable nulle sur la croissance du PIB ce trimestre (après –0,2 point).

Les variations de stocks des entreprises contribuent de nouveau positivement à la croissance de l’activité : +0,2 point, après +0,1 point au premier trimestre 2013.

La production est à nouveau dynamique

Au deuxième trimestre 2013, la production totale de biens et services accélère vivement : +0,9 % après 0,0 %. La production de biens manufacturés se redresse (+2,0 % après +0,2 %), portée par le rebond de la production de matériels de transport (+8,2 % après –1,0 %), notamment dans les industries automobile et aéronautique. L’activité progresse dans toutes les autres branches manufacturières. La production de services marchands accélère également (+0,7 % après 0,0 %), notamment dans les services aux entreprises.

La consommation des ménages accélère

Au deuxième trimestre 2013, les dépenses de consommation des ménages augmentent à nouveau (+0,4 % après –0,1 %). Les dépenses d’énergie restent dynamiques (+2,4 % après +2,0 %), favorisées par des températures de nouveau

graphiqueGraph1 – Le PIB et ses composantes

tableauTab1 – Le PIB et ses composantes en volumes chaînés

| 2012 T3 | 2012 T4 | 2013 T1 | 2013 T2 | 2012 | 2013 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | 0,2 | -0,2 | -0,2 | 0,5 | 0,0 | 0,1 |

| Importations | -0,1 | -1,2 | 0,1 | 1,9 | -0,9 | 0,5 |

| Dép. conso. ménages | 0,1 | 0,1 | -0,1 | 0,4 | -0,4 | 0,2 |

| Dép. conso. APU* | 0,4 | 0,4 | 0,3 | 0,5 | 1,4 | 1,3 |

| FBCF totale | -0,5 | -0,8 | -1,0 | -0,5 | -1,2 | -2,3 |

| dont ENF* | -0,6 | -0,8 | -0,9 | -0,1 | -1,9 | -2,1 |

| dont ménages | -0,4 | -0,9 | -1,4 | -1,7 | -0,4 | -3,6 |

| dont APU* | -0,4 | -0,9 | -0,6 | 0,1 | -0,6 | -1,3 |

| Exportations | 0,2 | -0,7 | -0,5 | 2,0 | 2,5 | 0,6 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | 0,1 | 0,0 | -0,1 | 0,3 | -0,1 | 0,0 |

| Variations de stocks | 0,0 | -0,3 | 0,1 | 0,2 | -0,8 | 0,1 |

| Commerce extérieur | 0,1 | 0,2 | -0,2 | 0,0 | 1,0 | 0,0 |

- *APU : administrations publiques - ENF : entreprises non financières

tableauTab2 – Comptes d’agents

| 2012 T3 | 2012 T4 | 2013 T1 | 2013 T2 | 2012 | 2013 (acquis) | |

|---|---|---|---|---|---|---|

| Taux de marge des SNF* (niveau) | 28,5 | 28,1 | 28,2 | 28,3 | ||

| Pouvoir d’achat du RDB** des ménages | -0,2 | -0,9 | 0,9 | -0,9 | 0,2 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

tableauTab3 – Le PIB et ses composantes : indices de prix

| 2012 T3 | 2012 T4 | 2013 T1 | 2013 T2 | 2012 | 2013 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | 0,3 | 0,3 | 0,6 | 0,4 | 1,5 | 1,4 |

| Importations | 0,3 | 0,1 | -0,7 | -1,0 | 1,9 | -1,1 |

| Dép. conso. : | ||||||

| - des ménages | 0,1 | 0,2 | 0,3 | -0,1 | 1,9 | 0,5 |

| - des APU | 0,3 | 0,1 | 0,1 | 0,0 | 1,1 | 0,4 |

| FBCF totale | 0,0 | 0,1 | 0,4 | 0,2 | 1,7 | 0,7 |

| - dont ménages | -0,5 | -0,1 | 0,3 | 0,4 | 2,3 | 0,6 |

| - dont ENF | 0,1 | 0,2 | 0,6 | 0,1 | 1,3 | 0,9 |

| - dont APU | 0,4 | 0,3 | 0,1 | 0,0 | 2,2 | 0,6 |

| Exportations | 0,9 | 0,2 | -0,2 | -0,3 | 1,2 | 0,1 |

tableauTab4 – Produits manufacturés : ressources et emplois en volumes

| 2012 T3 | 2012 T4 | 2013 T1 | 2013 T2 | 2012 | 2013 (acquis) | |

|---|---|---|---|---|---|---|

| Production branche | 1,2 | -2,0 | 0,2 | 2,0 | -2,8 | 0,3 |

| - dont valeur ajoutée | 0,7 | -1,6 | -0,3 | 1,1 | -2,0 | -0,6 |

| Importations | -1,3 | -1,3 | 0,1 | 1,8 | 0,3 | 0,2 |

| Emplois intermédiaires | 0,6 | -1,1 | -0,2 | 1,4 | -1,8 | 0,0 |

| Dép. conso. : | ||||||

| - des ménages | 0,5 | -0,2 | -0,9 | 0,4 | -1,2 | -0,7 |

| - des APU | 0,3 | 1,6 | 2,0 | 1,3 | 4,3 | 4,6 |

| FBCF totale | -0,5 | -1,7 | -1,2 | -0,6 | -3,0 | -3,5 |

| - dont ENF | -0,6 | -2,0 | -1,5 | -0,8 | -3,7 | -4,1 |

| - dont APU | -0,3 | -0,1 | 0,0 | 0,2 | 1,0 | -0,2 |

| Exportations | 0,8 | -1,3 | -0,5 | 2,9 | 3,0 | 1,1 |

| Variations de stocks (en contribution) | -0,6 | -0,7 | 1,1 | 0,4 | -2,5 | 0,5 |

tableauTab5 – RDB et ratios des comptes des ménages

| 2012 T3 | 2012 T4 | 2013 T1 | 2013 T2 | 2012 | 2013 (acquis) | |

|---|---|---|---|---|---|---|

| RDB | -0,1 | -0,7 | 1,2 | 0,9 | 0,8 | |

| RDB (pouvoir d’achat) | -0,2 | -0,9 | 0,9 | -0,9 | 0,2 | |

| RDB par uc* (pouvoir d’achat) | -0,4 | -1,0 | 0,8 | -1,5 | -0,2 | |

| RDB ajusté (pouvoir d’achat) | -0,1 | -0,6 | 0,8 | -0,4 | 0,3 | |

| Taux d’épargne (niveau) | 15,8 | 15,0 | 15,9 | 15,6 | ||

| Taux d’épargne financière (niveau) | 6,4 | 5,7 | 6,7 | 6,2 |

- * uc : unité de consommation

tableauTab6 – Ratios des comptes des SNF

| 2012 T3 | 2012 T4 | 2013 T1 | 2013 T2 | 2012 | |

|---|---|---|---|---|---|

| Taux de marge | 28,5 | 28,1 | 28,2 | 28,3 | |

| Taux d’investissement | 19,3 | 19,2 | 19,0 | 19,4 | |

| Taux d’épargne | 13,0 | 12,0 | 12,6 | 12,8 | |

| Taux d’autofinancement | 67,3 | 62,8 | 66,0 | 65,9 |

inférieures aux normales saisonnières au printemps. Les dépenses en automobiles se reprennent (+2,1 % après –5,5 %) pour la première fois depuis fin 2011. En revanche, les achats d’habillement baissent de nouveau (–2,4 % après –2,2 %) et les dépenses en alimentation se replient (–1,2 % après +1,0 %). Du côté des services, la consommation accélère modérément (+0,3 % après –0,1 %), avec notamment une reprise des dépenses en hébergement-restauration.

L’investissement recule moins fortement

Après quatre trimestres de repli en 2012 et un net recul début 2013 (–1,0 %), la FBCF diminue plus modérément au deuxième trimestre (–0,5 %). L’investissement des entreprises non financières est quasi stable (–0,1 % après –0,9 %). En particulier, leurs dépenses en services se redressent (+0,4 % après –0,6 %). La FBCF des administrations publiques se stabilise également (+0,1 % après –0,6 %). En revanche l’investissement des ménages diminue de nouveau nettement (–1,7 % après –1,4 %), notamment leurs dépenses en logement.

Les échanges extérieurs rebondissent

Au deuxième trimestre 2013, les importations accélèrent (+1,9 % après +0,1 % début 2013), de même que les exportations (+2,0 % après –0,5%). L’accélération des échanges concerne quasiment tous les grands postes de biens, plus particulièrement les achats et ventes de matériels de transports. La contribution comptable du commerce extérieur à la hausse de l’activité est au total neutre ce trimestre, après –0,2 point au premier trimestre.

Les variations de stocks contribuent positivement à la croissance

Les variations de stocks des entreprises contribuent de nouveau positivement à la croissance du PIB (+0,2 point, après +0,1 point au premier trimestre). Cela concerne en particulier les matériels de transports.

Révisions

Les révisions sur les trimestres précédents sont de faible ampleur, et les baisses du PIB au quatrième trimestre 2012 (–0,2 %) et au premier trimestre 2013 (–0,2 %) sont confirmées. Les légères révisions sont principalement dues à l’actualisation des coefficients de correction des variations saisonnières.

Pour en savoir plus

Agenda et règles de diffusion des indicateurs

Séries chronologiques : Opérations sur biens et services - Données trimestrielles depuis 1949

Séries chronologiques : Équilibre du produit intérieur brut - Données trimestrielles depuis 1949

Séries chronologiques : Comptes des secteurs institutionnels - Données trimestrielles depuis 1949

Séries chronologiques : Comptes des branches - Données trimestrielles depuis 1949