14 février 2013

2013- n° 35Recul du PIB au quatrième trimestre 2012 (–0,3 %), croissance nulle sur l’ensemble

de l’année Comptes nationaux trimestriels - deuxième estimation (PIB) - 4e trimestre 2012

14 février 2013

2013- n° 35Recul du PIB au quatrième trimestre 2012 (–0,3 %), croissance nulle sur l’ensemble

de l’année Comptes nationaux trimestriels - deuxième estimation (PIB) - 4e trimestre 2012

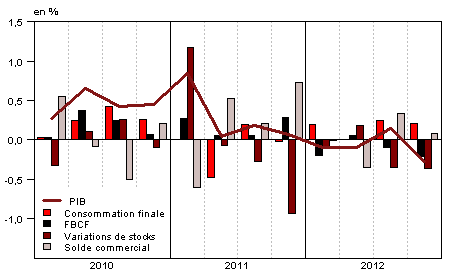

Au quatrième trimestre 2012, le PIB en volume* se replie de 0,3 %, après +0,1 % au troisième trimestre. En moyenne annuelle, la croissance est nulle en 2012, après +1,7 % en 2011.

Au quatrième trimestre 2012, le PIB en volume* se replie de 0,3 %, après +0,1 % au troisième trimestre. En moyenne annuelle, la croissance est nulle en 2012, après +1,7 % en 2011.

Les dépenses de consommation des ménages progressent légèrement en fin d’année (+0,2 % après +0,3 %). Leur croissance est toutefois compensée par le nouveau repli de la formation brute de capital fixe (FBCF) : –1,0 % après –0,5 %. Ainsi, la demande intérieure finale (hors stocks) a une contribution nulle à l’évolution du PIB (après +0,1 point). Les exportations se replient au quatrième trimestre (–0,6 % après +0,7 %) et la baisse des importations s'accentue (–0,8 % après –0,5 %). In fine, le solde du commerce extérieur contribue de nouveau positivement à la croissance : +0,1 point après +0,3 point. À l’inverse, les variations de stocks des entreprises continuent de peser négativement sur l’évolution du PIB au quatrième trimestre : –0,4 point, après –0,3 point le trimestre précédent.

La production totale se replie

La production totale de biens et services diminue au quatrième trimestre (–0,5 % après +0,3 %). La production de biens manufacturés se replie nettement (–2,3 % après +0,9 %) : à l’exception de la branche agroalimentaire, toutes les grandes branches contribuent à cette baisse, la plus forte depuis le premier trimestre 2009. Dans le même temps, la production de services marchands stagne (0,0 % après +0,3 %) et l’activité dans la construction recule (-0,8 % après 0,0%). En moyenne sur l’année, la production totale est atone : +0,1 %, après +1,9 % en 2011.

Le recul de l’investissement s’amplifie

La baisse de la FBCF totale s’accentue au quatrième trimestre (–1,0 % après –0,5 %), pesant sur l’évolution

graphiqueGraph1 – Le PIB et ses composantes

tableauTab1 – Le PIB et ses composantes en volumes chaînés

| 2012 T1 | 2012 T2 | 2012 T3 | 2012 T4 | 2011 | 2012 | |

|---|---|---|---|---|---|---|

| PIB | -0,1 | -0,1 | 0,1 | -0,3 | 1,7 | 0,0 |

| Importations | 0,2 | 1,4 | -0,5 | -0,8 | 5,2 | -0,3 |

| Dép. conso. ménages | 0,1 | -0,2 | 0,3 | 0,2 | 0,2 | 0,0 |

| Dép. conso. APU* | 0,5 | 0,4 | 0,4 | 0,4 | 0,2 | 1,4 |

| FBCF totale | -1,0 | 0,3 | -0,5 | -1,0 | 3,5 | 0,0 |

| dont ENF* | -1,5 | 0,3 | -0,8 | -1,2 | 5,1 | -0,7 |

| dont ménages | -0,4 | 0,0 | -0,1 | -0,8 | 3,2 | 0,6 |

| dont APU* | -0,7 | 0,6 | -0,2 | -0,9 | -1,8 | 0,2 |

| Exportations | 0,1 | 0,3 | 0,7 | -0,6 | 5,5 | 2,3 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | 0,0 | 0,1 | 0,1 | 0,0 | 0,9 | 0,3 |

| Variations de stocks | -0,1 | 0,2 | -0,3 | -0,4 | 0,8 | -1,1 |

| Commerce extérieur | 0,0 | -0,3 | 0,3 | 0,1 | 0,0 | 0,7 |

- *APU : administrations publiques - ENF : entreprises non financières

tableauTab2 – Comptes d’agents

| 2012 T1 | 2012 T2 | 2012 T3 | 2012 T4 | 2011 | 2012 (acquis) | |

|---|---|---|---|---|---|---|

| Taux de marge des SNF* (niveau) | 27,8 | 28,1 | 28,2 | 28,5 | ||

| Pouvoir d’achat du RDB** des ménages | -0,1 | 0,4 | 0,0 | 0,5 | 0,0 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

tableauTab3 – Le PIB et ses composantes : indices de prix

| 2012 T1 | 2012 T2 | 2012 T3 | 2012 T4 | 2011 | 2012 | |

|---|---|---|---|---|---|---|

| PIB | 0,3 | 0,6 | 0,4 | 0,4 | 1,3 | 1,6 |

| Importations | 1,0 | -0,5 | 0,4 | 0,1 | 5,4 | 1,9 |

| Dép. conso. : | ||||||

| - des ménages | 0,6 | 0,2 | 0,1 | 0,3 | 2,1 | 1,7 |

| - des APU | 0,1 | 0,1 | 0,2 | 0,2 | 1,4 | 0,7 |

| FBCF totale | 0,7 | 0,4 | 0,0 | 0,3 | 2,9 | 2,1 |

| - dont ménages | 0,8 | 0,9 | -0,4 | 0,5 | 3,8 | 2,6 |

| - dont ENF | 0,8 | 0,3 | 0,2 | 0,3 | 2,3 | 1,9 |

| - dont APU | 0,5 | 0,3 | 0,4 | 0,4 | 3,6 | 2,1 |

| Exportations | 0,7 | -0,3 | 0,8 | 0,3 | 3,2 | 1,4 |

tableauTab4 – Produits manufacturés : ressources et emplois en volumes

| 2012 T1 | 2012 T2 | 2012 T3 | 2012 T4 | 2011 | 2012 | |

|---|---|---|---|---|---|---|

| Production branche | -1,3 | -1,0 | 0,9 | -2,3 | 3,2 | -2,2 |

| - dont valeur ajoutée | -1,0 | -0,7 | 0,6 | -2,0 | 0,7 | -2,4 |

| Importations | 0,8 | 2,3 | -1,3 | -1,7 | 6,7 | 0,2 |

| Emplois intermédiaires | -0,5 | -0,5 | 0,5 | -1,3 | 2,9 | -0,8 |

| Dép. conso. : | ||||||

| - des ménages | -0,6 | -0,6 | 0,6 | 0,1 | 0,9 | -0,7 |

| - des APU | 1,8 | 1,1 | 0,3 | 1,3 | 3,6 | 4,3 |

| FBCF totale | -3,5 | -0,1 | -1,1 | -2,3 | 7,3 | -3,1 |

| - dont ENF | -3,9 | -0,1 | -1,2 | -2,6 | 7,6 | -3,6 |

| - dont APU | 0,6 | 0,5 | 0,5 | 0,3 | -0,5 | 2,2 |

| Exportations | 1,0 | 0,3 | 1,3 | -1,5 | 4,5 | 3,3 |

| Variations de stocks (en contribution) | -0,5 | 0,7 | -1,1 | -1,4 | 1,9 | -3,0 |

tableauTab5 – RDB et ratios des comptes des ménages

| 2012 T1 | 2012 T2 | 2012 T3 | 2012 T4 | 2011 | 2012 (acquis) | |

|---|---|---|---|---|---|---|

| RDB | 0,6 | 0,5 | 0,2 | 2,6 | 1,6 | |

| RDB (pouvoir d’achat) | -0,1 | 0,4 | 0,0 | 0,5 | 0,0 | |

| RDB par uc* (pouvoir d’achat) | -0,2 | 0,2 | -0,1 | -0,1 | -0,6 | |

| RDB ajusté (pouvoir d’achat) | 0,0 | 0,3 | 0,1 | 0,8 | 0,3 | |

| Taux d’épargne (niveau) | 16,0 | 16,4 | 16,2 | 16,2 | ||

| Taux d’épargne financière (niveau) | 6,8 | 7,2 | 7,1 | 7,1 |

- * uc : unité de consommation

tableauTab6 – Ratios des comptes des SNF

| 2012 T1 | 2012 T2 | 2012 T3 | 2012 T4 | 2011 | |

|---|---|---|---|---|---|

| Taux de marge | 27,8 | 28,1 | 28,2 | 28,5 | |

| Taux d’investissement | 20,2 | 20,2 | 19,9 | 20,1 | |

| Taux d’épargne | 13,0 | 13,4 | 13,4 | 13,5 | |

| Taux d’autofinancement | 64,0 | 66,1 | 67,4 | 66,9 |

du PIB à hauteur de –0,2 point. Les dépenses en construction (–0,9 % après –0,1 %) et celles en produits manufacturés (–2,3 % après –1,1 %) y contribuent de conserve. Du côté des services, le recul des dépenses en information-communication et la hausse de celles en services aux entreprises se compensent. En moyenne sur 2012, la FBCF totale stagne (0,0 % après +3,5 % en 2011).

La consommation résiste en fin d’année

La dépense de consommation des ménages décélère légèrement au quatrième trimestre 2012 : +0,2 % après +0,3 %. Les dépenses en produits alimentaires se retournent (–1,0 % après +0,6 %) et celles en énergie se stabilisent (+0,1 % après –2,3 %). Les autres postes de dépenses en biens progressent, avec notamment un rebond des achats d’automobiles en décembre. Par ailleurs, les dépenses en services progressent sur le même rythme qu’au trimestre précédent (+0,2 %), portées par les loyers, les transports et l'hébergement-restauration. Au total les dépenses des ménages ne croissent pas en 2012 (0,0 % après +0,2 % en 2011).

Les échanges extérieurs se replient

Les exportations se replient au quatrième trimestre (–0,6 % après +0,7 %) en raison principalement d’un recul des ventes de matériels de transport (–6,8 % après +7,7 %). Dans le même temps, les importations poursuivent leur baisse (–0,8 % après –0,5 %), notamment celles en produits manufacturés (–1,7 % après –1,3 %). Au total, le solde commercial s’améliore et sa contribution à la croissance est de +0,1 point, après déjà +0,3 point au trimestre précédent. En moyenne sur 2012, les exportations continuent de croître (+2,3 % après +5,5 %) et les importations se contractent (–0,3 % après +5,2 %) ; la contribution du solde commercial à l’activité est de +0,7 point après 0,0 point en 2011.

Les stocks contribuent négativement

Les variations de stocks contribuent pour –0,4 point à l’évolution du PIB ce trimestre. Sur l’ensemble de l’année leur contribution est fortement négative (–1,1 point après +0,8 point en 2011).

Révisions

L’estimation de la croissance du PIB au troisième trimestre 2012 est confirmée (+0,1 %). En revanche, le premier trimestre 2012 est révisé en baisse (de 0,0 % à –0,1 %) et le quatrième trimestre 2011 en hausse (de 0,0 % à +0,1 %). Ces corrections sont principalement imputables à l’actualisation des coefficients de correction des variations saisonnières.

Pour en savoir plus

Agenda et règles de diffusion des indicateurs

Séries chronologiques : Opérations sur biens et services - Données trimestrielles depuis 1949

Séries chronologiques : Équilibre du produit intérieur brut - Données trimestrielles depuis 1949

Séries chronologiques : Comptes des secteurs institutionnels - Données trimestrielles depuis 1949

Séries chronologiques : Comptes des branches - Données trimestrielles depuis 1949