1 juillet 2011

2011- n° 166Au premier semestre 2011, la situation de la trésorerie est jugée moins aisée par

les industriels Enquête de trésorerie dans l'industrie - juin 2011

1 juillet 2011

2011- n° 166Au premier semestre 2011, la situation de la trésorerie est jugée moins aisée par

les industriels Enquête de trésorerie dans l'industrie - juin 2011

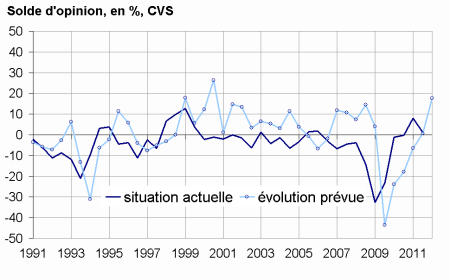

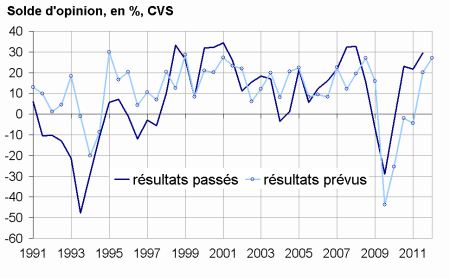

Au premier semestre 2011, la situation de trésorerie dans l’industrie est jugée moins aisée par les industriels. Les résultats d’exploitation se redressent et sont jugés satisfaisants.

Ensemble de l’industrie

Au premier semestre 2011, la situation de trésorerie dans l’industrie est jugée moins aisée par les industriels qu’au second semestre 2010 : le solde d’opinion correspondant recule de sept points mais reste au-dessus de sa moyenne de longue période.

Les résultats d’exploitation se redressent nettement

Les résultats d’exploitation se redressent et sont jugés satisfaisants. L’opinion des chefs d’entreprise sur le volume et les prix des ventes s’améliore et s’établit à un niveau bien au-dessus de la moyenne de longue période. Les frais financiers sont également favorables à la trésorerie. En revanche, la trésorerie a été pénalisée par la hausse des prix d’approvisionnement et des charges salariales.

La variation des stocks a été défavorable à la trésorerie

Selon les industriels, la variation des stocks a pesé nettement sur la trésorerie des entreprises au premier semestre 2011. La variation des crédits-clients a aussi été défavorable à la trésorerie. En revanche, la variation des crédits-fournisseurs joue favorablement sur la trésorerie et l’opinion des industriels sur les dépenses d’équipement et sur les investissements financiers demeure proche de sa moyenne de longue période. En outre, les industriels sont beaucoup plus nombreux à signaler une baisse de leur endettement à moyen et long termes. Les crédits à court terme ont cependant de nouveau augmenté.

Au second semestre 2011, la trésorerie serait aisée

Les industriels anticipent une amélioration de leur situation de trésorerie : même si les dépenses d’équipement lui seraient défavorables, le rythme de production et les prix de vente évolueraient favorablement.

tableautableau1 – Opinion relative à la trésorerie et aux résultats d'exploitation dans l'industrie

| Moy* | Juin 2010 | Déc. 2010 | Juin 2011 | |

|---|---|---|---|---|

| Trésorerie | –4 | 0 | 8 | 1 |

| Résultats d’exploitation | 8 | 23 | 22 | 29 |

| Évolution prévue de la trésorerie | 0 | –7 | 1 | 18 |

| Évolution prévue des résultats d’exploitation | 11 | –4 | 20 | 27 |

- * : Moyenne des soldes d’opinion depuis juin 1990.

- Source : enquête de trésorerie dans l'industrie - Insee

graphiqueGraph1 – Trésorerie dans l'industrie

graphiqueGraph2 – Résultats d'exploitation

Principaux regroupements industriels

INDUSTRIES AGROALIMENTAIRES

Au premier semestre 2011, la situation de la trésorerie du secteur agroalimentaire s’est dégradée et les résultats d’exploitation sont jugés moins satisfaisants qu’au second semestre 2010. La trésorerie a été ainsi pénalisée notamment par la hausse des prix d’approvisionnement et des charges salariales. La variation des stocks lui a été également défavorable. Pour le second semestre 2011, les perspectives s’établissent en dessous de leur moyenne : les dépenses d’équipement ainsi que les facteurs de production connaîtraient une évolution défavorable à la trésorerie.

ÉQUIPEMENTS ÉLECTRIQUES, ÉLECTRONIQUES, INFORMATIQUES, MACHINES

Selon les chefs d’entreprise du secteur des biens d’équipement, la situation actuelle de la trésorerie est jugée moins difficile qu’au premier semestre 2010. Les résultats d’exploitation se sont améliorés, en lien avec l’augmentation du volume et des prix de vente. En revanche, les dépenses d’équipement ainsi que la variation des stocks et des crédits-fournisseurs ont pesé sur la trésorerie. Pour le premier semestre 2011, les chefs d’entreprise prévoient une moindre dégradation de leur trésorerie.

MATÉRIEL DE TRANSPORT

Automobile

Au premier semestre 2011, la situation de trésorerie dans la branche automobile est jugée confortable mais moins qu’au second semestre 2010. Les résultats d’exploitation se redressent en lien avec la hausse du volume des ventes ainsi que la baisse des frais financiers nets. Les dépenses d’équipement et la variation des crédits fournisseurs ont été également favorables à la trésorerie, mais la variation des stocks et la variation des crédits-clients l’ont fortement pénalisée. Pour le second semestre 2011, les chefs d’entreprise prévoient une amélioration de leur trésorerie, en lien notamment avec une augmentation probable du prix de vente.

Autres matériels de transport

A contrario, dans la branche des autres matériels de transport (constructions navale, aéronautique et ferroviaire), la situation de la trésorerie est jugée difficile. L’évolution du volume des ventes, des prix de vente et d’approvisionnement ainsi que des charges salariales ont été défavorables à la trésorerie. La trésorerie a été également pénalisée par la hausse des dépenses d’équipement. Selon les industriels, la situation de la trésorerie se dégraderait encore au cours du second semestre 2011 : elle serait pénalisée par la hausse prévue des dépenses d’équipement.

AUTRES INDUSTRIES MANUFACTURIÈRES

Dans les autres branches de l’industrie manufacturière, la situation de trésorerie est restée stable autour de sa moyenne de longue période, même si les résultats d’exploitation se sont nettement améliorés. Ainsi, l’opinion des industriels sur les volumes et les prix de vente s’est redressée, mais les variations des stocks et des crédits clients ont joué défavorablement sur la trésorerie.

INDUSTRIES EXTRACTIVES

Au premier semestre 2011, la situation de la trésorerie dans les industries extractives demeure jugée aisée. Pour le second semestre 2011, les chefs d’entreprise prévoient une amélioration de leur trésorerie, en lien notamment avec la hausse anticipée du rythme de production.

tableautableau2 – Trésorerie et résultats d'exploitation par sous-secteurs

| NA* : (A17) et [A 38] | Moy** | Juin 10 | Déc. 10 | Juin 11 |

|---|---|---|---|---|

| (C1) Industries agricoles et alimentaires | ||||

| Situation actuelle de la trésorerie | –3 | 0 | –1 | –8 |

| Résultats d'exploitation | 11 | 22 | 33 | 14 |

| Évolution prévue de la trésorerie | 6 | –4 | 6 | 3 |

| Évolution prévue des résultats d'exp. | 13 | 3 | 7 | 11 |

| (C3) Équipements élec., électr., informatiques, machines | ||||

| Situation actuelle de la trésorerie | –6 | –11 | –8 | –2 |

| Résultats d'exploitation | 7 | 9 | 14 | 20 |

| Évolution prévue de la trésorerie | 1 | –7 | 0 | 11 |

| Évolution prévue des résultats d'exp. | 12 | 11 | 20 | 19 |

| (C4) Matériel de transport | ||||

| Situation actuelle de la trésorerie | –1 | 20 | 48 | 24 |

| Résultats d'exploitation | 7 | 48 | 5 | 32 |

| Évolution prévue de la trésorerie | –1 | –9 | 6 | 45 |

| Évolution prévue des résultats d'exp. | 13 | –40 | 47 | 53 |

| Dont automobile [CL1] | ||||

| Situation actuelle de la trésorerie | –0 | 32 | 68 | 40 |

| Résultats d'exploitation | 2 | 67 | 1 | 48 |

| Évolution prévue de la trésorerie | 4 | –8 | 3 | 73 |

| Évolution prévue des résultats d'exp. | 19 | –63 | 66 | 72 |

| Autres matériels de transports [CL2] | ||||

| Situation actuelle de la trésorerie | –1 | –6 | 6 | –8 |

| Résultats d'exploitation | 5 | 8 | 14 | –0 |

| Évolution prévue de la trésorerie | –12 | –11 | 13 | –15 |

| Évolution prévue des résultats d'exp. | 0 | 9 | 8 | 14 |

| (C5) Autres industries | ||||

| Situation actuelle de la trésorerie | –6 | –5 | –4 | –4 |

| Résultats d'exploitation | 7 | 9 | 19 | 26 |

| Évolution prévue de la trésorerie | –1 | –6 | –2 | 9 |

| Évolution prévue des résultats d'exp. | 10 | –1 | 21 | 11 |

| (DE) Industries extractives | ||||

| Situation actuelle de la trésorerie | 2 | 15 | 16 | 14 |

| Résultats d'exploitation | 24 | 6 | 40 | 35 |

| Évolution prévue de la trésorerie | 3 | 27 | –15 | 30 |

| Évolution prévue des résultats d'exp. | 6 | 43 | 16 | 46 |

- * NA : nomenclature agrégée , fondée sur la NAF rév. 2. La description de la NA est fournie sur la page web de cet indicateur (cf. boîte Liens).

- ** : Moyenne de longue période des soldes d’opinion.

- Source : enquête de trésorerie dans l'industrie - Insee

Pour en savoir plus

Séries chronologiques : Enquête de trésorerie dans l’industrie - Enquête semestrielle depuis 1990