18 février 2011

2011- n° 44En février 2011, le climat des affaires dans le commerce de détail et dans le commerce

et la réparation automobiles se replie légèrement Enquête mensuelle de conjoncture dans le commerce de détail et le commerce et la réparation

automobiles - février 2011

18 février 2011

2011- n° 44En février 2011, le climat des affaires dans le commerce de détail et dans le commerce

et la réparation automobiles se replie légèrement Enquête mensuelle de conjoncture dans le commerce de détail et le commerce et la réparation

automobiles - février 2011

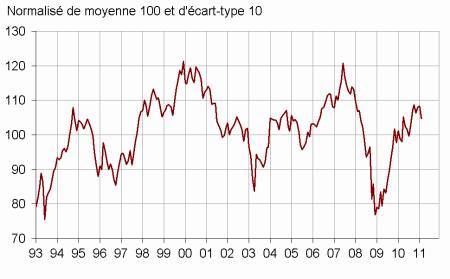

Selon les chefs d’entreprise interrogés en février 2011, la conjoncture dans le commerce de détail et dans le commerce et la réparation automobiles se replie légèrement : l’indicateur synthétique du climat des affaires perd trois points, mais demeure cependant encore supérieur à sa moyenne de longue période.

Selon les chefs d’entreprise interrogés en février 2011, la conjoncture dans le commerce de détail et dans le commerce et la réparation automobiles se replie légèrement : l’indicateur synthétique du climat des affaires perd trois points, mais demeure cependant encore supérieur à sa moyenne de longue période.

graphiquegraph_indsynt – Indicateur synthétique du climat des affaires

Des signaux quelque peu divergents en matière de perspectives

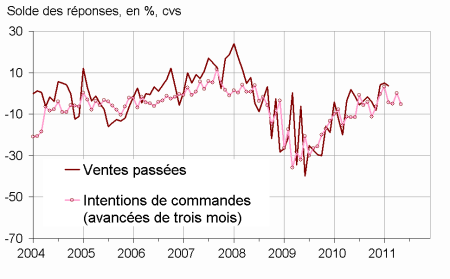

D’après les chefs d’entreprise, l’activité des derniers mois fléchit très légèrement, essentiellement en raison du repli enregistré dans le commerce automobile. Comme lors de l’enquête de janvier, les perspectives font l’objet de signaux quelque peu divergents : léger progrès pour les ventes prévues, mais faible repli pour les intentions de commandes et les perspectives générales d’activité. Ces dernières continuent de baisser, signe que les chefs d’entreprise sont moins optimistes sur la situation globale du commerce.

Les chefs d’entreprise sont aussi nombreux qu’en janvier à déclarer des hausses de prix pour les prochains mois.

graphiquegraph_ventes_ic – Ventes passées et intentions de commandes

tableautab1 – Données d'ensemble

| Moy. (1) | Nov. 10 | Déc. 10 | Janv. 11 | Fév. 11 | |

|---|---|---|---|---|---|

| Climat des affaires | 100 | 106 | 108 | 108 | 105 |

| Perspectives générales d’activité | –29 | –15 | –14 | –18 | –20 |

| Ventes passées | –3 | –8 | 4 | 5 | 3 |

| Ventes prévues | 1 | 3 | 0 | –6 | –3 |

| Intentions de commandes | –6 | –4 | –5 | 0 | –5 |

| Stocks | 10 | 10 | 11 | 3 | 7 |

| Prix passés (2) | –6 | –6 | –4 | ||

| Prix prévus | –3 | 0 | 0 | 6 | 6 |

| Situation de trésorerie (2) | –14 | –14 | –13 | ||

| Emploi passé | 1 | 0 | –3 | –4 | –3 |

| Emploi prévu | –1 | –4 | –1 | –1 | –6 |

- (1) Moyenne depuis 1991 (2004 pour les variables Ventes passées, Ventes prévues et Intentions de commandes).

- (2) Variable bimestrielle (mois impairs).

- Source : Enquête de conjoncture dans le commerce de détail et l'automobile - Insee

Des perspectives d’emploi en diminution

Le rythme des créations d’emploi s’est stabilisé sur le passé. Il ralentirait dans le futur au regard des perspectives d’emploi, principalement en raison du mouvement observé dans le commerce de détail.

Commerce de détail

Une activité passée et prévue globalement stable

D’après les détaillants, l’activité passée est demeurée pratiquement stable ces derniers mois, proche de sa moyenne de longue période. Dans le commerce spécialisé cependant, elle progresse toujours légèrement, se situant désormais au-dessus de son niveau moyen. Dans l’ensemble du commerce de détail, les ventes prévues et les intentions de commandes évoluent peu, chacun des deux soldes demeurant proche de sa moyenne de long terme.

Les stocks sont jugés de nouveau un peu plus lourds, proches de la normale.

Dans l’ensemble du commerce de détail, les chefs d’entreprise sont toujours plus nombreux à prévoir des hausses de prix dans les prochains mois.

Commerce et réparation automobiles

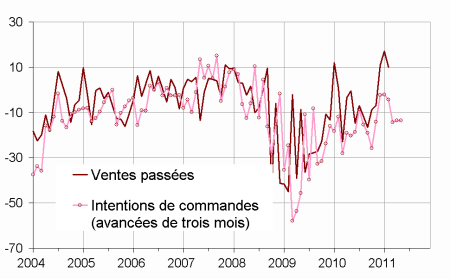

graphiquegraph_ventes_ic_auto – Ventes passées et intentions de commandes dans l'automobile

Une activité passée en repli

D’après les commerçants automobiles, les ventes passées ont ralenti après quatre mois consécutifs de forte hausse. Le solde correspondant reste cependant encore bien supérieur à son niveau moyen. L’activité ne progresserait que modérément dans les prochains mois au vu des perspectives de ventes et des intentions de commandes.

Les stocks se regarnissent légèrement mais restent encore très inférieurs à la normale.

Les chefs d’entreprise sont plus nombreux à envisager des hausses de prix pour les mois à venir.

Le rythme des créations d’emploi s’est stabilisé ces derniers mois. Il devrait continuer à progresser quelque peu dans les prochains mois.

tableautab2 – Données détaillées

| Moy. (1) | Nov. 10 | Déc. 10 | Janv. 11 | Fév. 11 | |

|---|---|---|---|---|---|

| Commerce de détail - Ensemble | |||||

| Ventes passées | –2 | –9 | 1 | –1 | 1 |

| Ventes prévues | 3 | 5 | 9 | –1 | 1 |

| Intentions de commandes | –4 | –4 | –2 | 1 | –1 |

| Stocks | 9 | 11 | 11 | 5 | 8 |

| Prix passés (2) | –8 | –6 | –3 | ||

| Prix prévus | –5 | –3 | –3 | 2 | 5 |

| Situation de trésorerie (2) | –12 | –12 | –11 | ||

| Emploi passé | 3 | 2 | –3 | –5 | –4 |

| Emploi prévu | 0 | –6 | –1 | 0 | –8 |

| Commerce de détail généraliste | |||||

| Ventes passées | 1 | –7 | 10 | 3 | 2 |

| Ventes prévues | 8 | 11 | 19 | 7 | 9 |

| Intentions de commandes | 3 | 14 | 12 | 7 | 10 |

| Stocks | 7 | 9 | 11 | –1 | 7 |

| Prix passés (2) | –9 | –4 | 0 | ||

| Prix prévus | –5 | –2 | –1 | 8 | 5 |

| Situation de trésorerie (2) | –6 | –4 | –2 | ||

| Commerce de détail spécialisé | |||||

| Ventes passées | –5 | –10 | –9 | –5 | –1 |

| Ventes prévues | –2 | –8 | –1 | –4 | –4 |

| Intentions de commandes | –14 | –22 | –10 | –11 | –13 |

| Stocks | 14 | 13 | 11 | 12 | 9 |

| Prix passés (2) | –8 | –9 | –5 | ||

| Prix prévus | –4 | –3 | –2 | –8 | 4 |

| Situation de trésorerie (2) | –21 | –22 | –21 | ||

| Commerce et réparation automobiles | |||||

| Ventes passées | –7 | –7 | 11 | 17 | 9 |

| Ventes prévues | –5 | –2 | –19 | –18 | –12 |

| Intentions de commandes | –11 | –4 | –14 | –13 | –12 |

| Stocks | 15 | 6 | 4 | –5 | –1 |

| Prix passés (2) | 3 | –4 | –6 | ||

| Prix prévus | 6 | 7 | 2 | –1 | 9 |

| Situation de trésorerie (2) | –25 | –16 | –11 | ||

| Emploi passé | –8 | –6 | –5 | –6 | –5 |

| Emploi prévu | –6 | –6 | –5 | –3 | 0 |

- (1) Moyenne depuis 1991 (2004 pour les variables Ventes passées, Ventes prévues et Intentions de commandes, et pour le Commerce et la réparation automobile).

- (2) Variables bimestrielles (mois impairs).

- Source : enquête de conjoncture dans le commerce de détail et l'automobile - Insee.

Pour en savoir plus