28 décembre 2010

2010- n° 318Au troisième trimestre, le PIB ralentit (+0,3 % après +0,6 %) tandis que le pouvoir

d’achat des ménages accélère (+0,7 % après +0,5 %) Comptes nationaux trimestriels - résultats détaillés (PIB) - 3e trimestre 2010

28 décembre 2010

2010- n° 318Au troisième trimestre, le PIB ralentit (+0,3 % après +0,6 %) tandis que le pouvoir

d’achat des ménages accélère (+0,7 % après +0,5 %) Comptes nationaux trimestriels - résultats détaillés (PIB) - 3e trimestre 2010

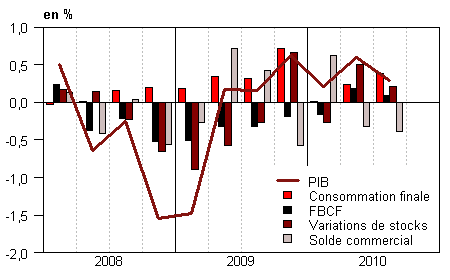

Au troisième trimestre 2010, la croissance du PIB en volume* est de +0,3 %, après +0,6 % au trimestre précédent.

Au troisième trimestre 2010, la croissance du PIB en volume* est de +0,3 %, après +0,6 % au trimestre précédent.

Les dépenses de consommation des ménages accélèrent (+0,5 % après +0,3 %), tandis que la formation brute de capital fixe (FBCF) croît moins vivement qu’au trimestre précédent (+0,5 % après +0,9 %). Au total, la demande intérieure finale (hors stocks) contribue de nouveau positivement à la croissance du PIB ce trimestre (+0,5 point après +0,4 point).

Les importations restent dynamiques (+3,9 % après +3,8 %), plus encore que les exportations (+2,6 % après +2,7 %). En conséquence, le solde commercial se dégrade et contribue négativement à la croissance du PIB (-0,4 point). Cet effet est partiellement compensé par les variations des stocks qui contribuent pour +0,2 point à la croissance du PIB (après +0,5 point au deuxième trimestre).

L’estimation de la croissance du PIB est révisée à la baisse

L’estimation de la croissance du PIB au troisième trimestre est revue à la baisse de 0,1 point. Cela résulte notamment de la révision d’indicateurs de services aux entreprises et de travaux publics pour la FBCF et d’indicateurs de services aux particuliers pour la consommation. Au deuxième trimestre, la croissance du PIB est également révisée : de +0,7 % lors de la publication du 12 novembre dernier, à +0,6 %. Cette révision est essentiellement imputable à celle de la production de transport routier de marchandises.

graphiqueGraph1 – Le PIB et ses composantes

tableauTab1 – Le PIB et ses composantes en volumes chaînés

| 2009 T4 | 2010 T1 | 2010 T2 | 2010 T3 | 2009 | 2010 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | 0,6 | 0,2 | 0,6 | 0,3 | -2,5 | 1,4 |

| Importations | 3,2 | 1,8 | 3,8 | 3,9 | -10,6 | 8,2 |

| Dép. conso. ménages | 1,0 | 0,0 | 0,3 | 0,5 | 0,6 | 1,4 |

| Dép. conso. APU* | 0,6 | -0,1 | 0,3 | 0,3 | 2,8 | 1,4 |

| FBCF totale | -0,9 | -0,8 | 0,9 | 0,5 | -7,0 | -1,8 |

| dont ENF* | -1,0 | -0,9 | 1,2 | 0,5 | -7,9 | -1,7 |

| dont ménages | -1,4 | -0,4 | 0,2 | 0,9 | -8,7 | -2,3 |

| dont APU* | 0,1 | -1,4 | 0,9 | -0,3 | 0,6 | -0,8 |

| Exportations | 1,1 | 4,7 | 2,7 | 2,6 | -12,2 | 9,6 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | 0,5 | -0,1 | 0,4 | 0,5 | -0,5 | 0,8 |

| Variations de stocks | 0,7 | -0,3 | 0,5 | 0,2 | -1,8 | 0,4 |

| Commerce extérieur | -0,6 | 0,6 | -0,3 | -0,4 | -0,2 | 0,2 |

- *APU : administrations publiques - ENF : entreprises non financières

tableauTab2 – Comptes d’agents

| 2009 T4 | 2010 T1 | 2010 T2 | 2010 T3 | 2009 | 2010 (acquis) | |

|---|---|---|---|---|---|---|

| Taux de marge des SNF* (niveau) | 29,2 | 29,7 | 29,5 | 29,7 | 29,8 | |

| Pouvoir d’achat du RDB** des ménages | 0,0 | 0,0 | 0,5 | 0,7 | 1,6 | 1,3 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

tableauTab3 – Le PIB et ses composantes : indices de prix

| 2009 T4 | 2010 T1 | 2010 T2 | 2010 T3 | 2009 | 2010 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | 0,0 | 0,2 | 0,3 | 0,5 | 0,5 | 0,5 |

| Importations | 1,5 | 1,6 | 1,4 | -0,5 | -5,2 | 3,9 |

| Dép. conso. : | ||||||

| - des ménages | 0,3 | 0,6 | 0,3 | 0,2 | -0,6 | 1,1 |

| - des APU | 0,3 | 0,3 | 0,3 | 0,2 | 1,3 | 1,1 |

| FBCF totale | 0,2 | 0,3 | 0,6 | 0,2 | -0,6 | 1,0 |

| - dont ménages | 0,6 | 0,8 | 0,4 | 0,5 | -1,7 | 2,1 |

| - dont ENF | -0,1 | 0,1 | 0,5 | 0,1 | -0,2 | 0,2 |

| - dont APU | 0,3 | 0,4 | 1,4 | 0,2 | 0,2 | 1,9 |

| Exportations | 0,1 | 0,8 | 1,0 | 0,1 | -3,5 | 1,4 |

tableauTab4 – Produits manufacturés : ressources et emplois en volumes

| 2009 T4 | 2010 T1 | 2010 T2 | 2010 T3 | 2009 | 2010 (acquis) | |

|---|---|---|---|---|---|---|

| Production branche | 1,8 | 0,9 | 1,5 | -0,2 | -11,8 | 4,5 |

| - dont valeur ajoutée | 1,2 | 0,6 | 1,4 | -0,1 | -11,8 | 3,3 |

| Importations | 5,7 | 3,4 | 4,5 | 4,5 | -13,0 | 13,2 |

| Emplois intermédiaires | 1,3 | 0,6 | 1,2 | 0,1 | -8,5 | 3,4 |

| Dép. conso. : | ||||||

| - des ménages | 2,9 | -1,7 | -0,8 | 1,2 | 0,8 | 0,6 |

| - des APU | 1,3 | -0,1 | 1,7 | 1,0 | 4,9 | 3,9 |

| FBCF totale | 0,4 | 1,4 | 1,5 | 1,6 | -10,1 | 3,2 |

| - dont ENF | 0,3 | 1,3 | 1,5 | 1,6 | -11,2 | 2,9 |

| - dont APU | 1,6 | 1,3 | 1,3 | 1,1 | 7,1 | 5,4 |

| Exportations | 1,7 | 5,2 | 2,7 | 3,3 | -14,1 | 12,3 |

| Variations de stocks (en contribution) | 2,1 | 0,2 | 1,7 | 0,2 | -4,7 | 2,8 |

tableauTab5 – RDB et ratios des comptes des ménages

| 2009 T4 | 2010 T1 | 2010 T2 | 2010 T3 | 2009 | 2010 (acquis) | |

|---|---|---|---|---|---|---|

| RDB | 0,3 | 0,6 | 0,8 | 0,9 | 1,1 | 2,4 |

| RDB (pouvoir d’achat) | 0,0 | 0,0 | 0,5 | 0,7 | 1,6 | 1,3 |

| RDB par uc* (pouvoir d’achat) | -0,2 | -0,2 | 0,3 | 0,5 | 0,8 | 0,6 |

| RDB ajusté (pouvoir d’achat) | 0,2 | 0,0 | 0,5 | 0,6 | 1,6 | 1,4 |

| Taux d’épargne (niveau) | 15,9 | 15,9 | 16,1 | 16,2 | 16,2 | |

| Taux d’épargne financière (niveau) | 6,9 | 6,9 | 7,2 | 7,3 | 7,0 |

- * uc : unité de consommation

tableauTab6 – Ratios des comptes des SNF

| 2009 T4 | 2010 T1 | 2010 T2 | 2010 T3 | 2009 | |

|---|---|---|---|---|---|

| Taux de marge | 29,2 | 29,7 | 29,5 | 29,7 | 29,8 |

| Taux d’investissement | 19,6 | 19,4 | 19,6 | 19,5 | 20,1 |

| Taux d’épargne | 11,5 | 12,7 | 12,0 | 11,8 | 12,8 |

| Taux d’autofinancement | 58,7 | 65,5 | 61,2 | 60,4 | 63,6 |

Le pouvoir d’achat des ménages accélère légèrement

En valeur, le revenu disponible brut (RDB) des ménages accélère légèrement ce trimestre (+0,9 % après +0,8 %). La masse salariale continue de progresser quoique à un rythme moins élevé qu’au trimestre précédent (+0,3 % après +0,7 %), du fait du ralentissement du salaire moyen par tête. À l’inverse, les impôts sur le revenu et le patrimoine baissent ce trimestre (–1,3 % après +1,1 %) et compensent l’effet sur le revenu du ralentissement de la masse salariale. Notamment, l’impôt sur le revenu des personnes physiques recule, avec la prise en compte ce trimestre des déclarations sur les revenus de 2009 qui conduisent à ajuster le troisième tiers. Enfin les prestations sociales ralentissent légèrement (+0,7 % après +0,8 %).

Dans le même temps, le prix des dépenses de consommation ralentit (+0,2 % après +0,3 %), en raison, notamment, du repli du prix des produits énergétiques. Au total, le pouvoir d’achat du RDB des ménages accélère légèrement (+0,7 % après +0,5 %).

Le revenu disponible des ménages augmentant plus vite que la consommation en valeur (+0,7 %), le taux d’épargne des ménages progresse de 0,1 point et atteint 16,2 %. De même le taux d’épargne financière croît légèrement : il s’établit à 7,3 % après 7,2 %.

Le taux de marge des SNF augmente légèrement

La valeur ajoutée des sociétés non financières (SNF) progresse ce trimestre au même rythme qu’au trimestre précédent (+1,0 %). Les rémunérations qu’elles versent (y compris les cotisations sociales à la charge des employeurs) décélèrent au troisième trimestre (+0,6 % après +1,2 %) : leurs effectifs croissent au même rythme qu’au trimestre précédent (+0,2 %) mais le salaire moyen versé par tête ralentit (+0,3 % après +0,9 %). Au total, compte tenu d’une progression de la valeur ajoutée un peu plus forte que celle des rémunérations, le taux de marge progresse légèrement. Il s’établit à 29,7 % après 29,5 %.

Pour en savoir plus