24 septembre 2010

2010- n° 232Au deuxième trimestre 2010, le PIB accélère (+0,7 % après +0,2 %) ; le pouvoir d’achat

des ménages aussi (+0,6 % après +0,1 %) Comptes nationaux trimestriels - résultats détaillés (PIB) - 2e trimestre 2010

24 septembre 2010

2010- n° 232Au deuxième trimestre 2010, le PIB accélère (+0,7 % après +0,2 %) ; le pouvoir d’achat

des ménages aussi (+0,6 % après +0,1 %) Comptes nationaux trimestriels - résultats détaillés (PIB) - 2e trimestre 2010

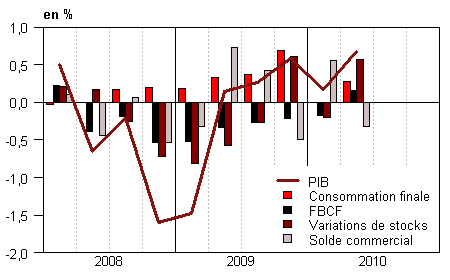

Au deuxième trimestre 2010, le PIB en volume* augmente de 0,7 %, après une progression de 0,2 % au premier trimestre.

Au deuxième trimestre 2010, le PIB en volume* augmente de 0,7 %, après une progression de 0,2 % au premier trimestre.

La formation brute de capital fixe (FBCF) repart à la hausse (+0,8 % après –0,9 %), après huit trimestres consécutifs de contraction. Les dépenses de consommation des ménages augmentent à nouveau (+0,3 %) après une stabilité au premier trimestre. Au total, la demande intérieure finale (hors stocks) contribue positivement à la croissance du PIB ce trimestre (+0,4 point après –0,2 point au premier trimestre).

Les importations accélèrent nettement (+3,9 % après +2,0 %), tandis que les exportations croissent à un rythme moins soutenu (+2,8 % après +4,5 %). En conséquence, le solde commercial se dégrade et contribue négativement à la croissance du PIB (–0,3 point après +0,6 point). Cet effet est plus que compensé par les variations de stocks des entreprises, principale contribution de la croissance ce trimestre (+0,6 point après –0,2 point).

La croissance du PIB est révisée en hausse au deuxième trimestre

L’estimation de la croissance du PIB au deuxième trimestre est révisée de +0,1 point : de +0,6 % lors des premiers résultats (publiés le 13 août 2010) à +0,7 % dans cette deuxième estimation. Cette révision résulte de l’intégration de nouvelles informations (notamment sur la production de transport de marchandises) et, dans une moindre mesure, de la révision de certains indicateurs disponibles dans une première version en août dernier (notamment les indices de production industrielle et la balance des paiements). Parmi les principales contributions à la croissance, celle du solde commercial est révisée en hausse (+0,1 point).

* Les volumes sont mesurés aux prix de l’année précédente chaînés et corrigés des variations saisonnières et des effets des jours ouvrables (CVS-CJO).

.

graphiqueGraph1 – Le PIB et ses composantes

tableauTab1 – Le PIB et ses composantes en volumes chaînés

| 2009 T3 | 2009 T4 | 2010 T1 | 2010 T2 | 2009 | 2010 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | 0,3 | 0,6 | 0,2 | 0,7 | -2,5 | 1,3 |

| Importations | -0,2 | 2,8 | 2,0 | 3,9 | -10,6 | 6,2 |

| Dép. conso. ménages | 0,3 | 0,9 | 0,0 | 0,3 | 0,6 | 1,1 |

| Dép. conso. APU* | 0,8 | 0,6 | 0,0 | 0,4 | 2,8 | 1,3 |

| FBCF totale | -1,3 | -1,0 | -0,9 | 0,8 | -7,0 | -2,1 |

| dont ENF* | -1,1 | -1,1 | -1,0 | 1,1 | -7,9 | -2,1 |

| dont ménages | -1,9 | -1,5 | -0,5 | 0,1 | -8,7 | -2,9 |

| dont APU* | -0,3 | 0,0 | -1,5 | 0,8 | 0,6 | -0,8 |

| Exportations | 1,6 | 1,0 | 4,5 | 2,8 | -12,2 | 8,1 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | 0,1 | 0,5 | -0,2 | 0,4 | -0,5 | 0,6 |

| Variations de stocks | -0,3 | 0,6 | -0,2 | 0,6 | -1,8 | 0,4 |

| Commerce extérieur | 0,4 | -0,5 | 0,6 | -0,3 | -0,2 | 0,3 |

- *APU : administrations publiques - ENF : entreprises non financières

tableauTab2 – Comptes d’agents

| 2009 T3 | 2009 T4 | 2010 T1 | 2010 T2 | 2009 | 2010 (acquis) | |

|---|---|---|---|---|---|---|

| Taux de marge des SNF* (niveau) | 29,6 | 29,2 | 30,1 | 30,0 | 29,8 | |

| Pouvoir d’achat du RDB** des ménages | 0,6 | -0,1 | 0,1 | 0,6 | 1,6 | 0,9 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

tableauTab3 – Le PIB et ses composantes : indices de prix

| 2009 T3 | 2009 T4 | 2010 T1 | 2010 T2 | 2009 | 2010 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | -0,2 | 0,0 | 0,2 | 0,3 | 0,5 | 0,2 |

| Importations | 0,8 | 1,7 | 1,6 | 1,4 | -5,2 | 4,3 |

| Dép. conso. : | ||||||

| - des ménages | 0,1 | 0,3 | 0,6 | 0,3 | -0,6 | 1,0 |

| - des APU | 0,4 | 0,3 | 0,3 | 0,3 | 1,3 | 1,1 |

| FBCF totale | 0,0 | 0,2 | 0,3 | 0,6 | -0,6 | 0,9 |

| - dont ménages | 0,7 | 0,7 | 0,9 | 0,3 | -1,7 | 2,1 |

| - dont ENF | -0,4 | 0,0 | 0,0 | 0,5 | -0,2 | 0,1 |

| - dont APU | 0,2 | 0,3 | 0,4 | 1,4 | 0,2 | 1,8 |

| Exportations | -0,1 | 0,2 | 0,8 | 0,9 | -3,5 | 1,3 |

tableauTab4 – Produits manufacturés : ressources et emplois en volumes

| 2009 T3 | 2009 T4 | 2010 T1 | 2010 T2 | 2009 | 2010 (acquis) | |

|---|---|---|---|---|---|---|

| Production branche | 2,0 | 1,7 | 0,6 | 1,3 | -11,8 | 4,2 |

| - dont valeur ajoutée | 1,3 | 1,1 | 0,3 | 1,2 | -11,8 | 2,9 |

| Importations | 0,8 | 5,2 | 3,9 | 4,6 | -13,0 | 11,1 |

| Emplois intermédiaires | 1,4 | 1,3 | 0,5 | 1,1 | -8,5 | 3,2 |

| Dép. conso. : | ||||||

| - des ménages | 0,3 | 2,9 | -1,9 | -0,9 | 0,8 | -0,1 |

| - des APU | 1,3 | 1,3 | -0,4 | 2,1 | 4,9 | 3,3 |

| FBCF totale | 0,1 | 0,4 | 1,4 | 1,4 | -10,1 | 2,3 |

| - dont ENF | 0,1 | 0,2 | 1,3 | 1,3 | -11,2 | 2,0 |

| - dont APU | 1,7 | 1,6 | 1,3 | 1,3 | 7,1 | 4,8 |

| Exportations | 3,7 | 1,5 | 5,1 | 2,9 | -14,1 | 10,7 |

| Variations de stocks (en contribution) | -0,3 | 1,9 | 0,4 | 1,8 | -4,7 | 2,8 |

tableauTab5 – RDB et ratios des comptes des ménages

| 2009 T3 | 2009 T4 | 2010 T1 | 2010 T2 | 2009 | 2010 (acquis) | |

|---|---|---|---|---|---|---|

| RDB | 0,7 | 0,2 | 0,6 | 0,9 | 1,0 | 1,9 |

| RDB (pouvoir d’achat) | 0,6 | -0,1 | 0,1 | 0,6 | 1,6 | 0,9 |

| RDB par uc* (pouvoir d’achat) | 0,4 | -0,3 | -0,1 | 0,4 | 0,8 | 0,3 |

| RDB ajusté (pouvoir d’achat) | 0,6 | 0,1 | 0,1 | 0,5 | 1,6 | 1,0 |

| Taux d’épargne (niveau) | 16,6 | 15,8 | 15,8 | 16,1 | 16,2 | |

| Taux d’épargne financière (niveau) | 7,6 | 6,8 | 6,9 | 7,1 | 7,0 |

- * uc : unité de consommation

tableauTab6 – Ratios des comptes des SNF

| 2009 T3 | 2009 T4 | 2010 T1 | 2010 T2 | 2009 | |

|---|---|---|---|---|---|

| Taux de marge | 29,6 | 29,2 | 30,1 | 30,0 | 29,8 |

| Taux d’investissement | 19,9 | 19,6 | 19,4 | 19,5 | 20,1 |

| Taux d’épargne | 12,4 | 11,6 | 13,2 | 12,6 | 12,8 |

| Taux d’autofinancement | 62,1 | 59,3 | 68,0 | 64,5 | 63,7 |

Le pouvoir d’achat du revenu des ménages rebondit

En valeur, le revenu disponible brut (RDB) des ménages accélère au deuxième trimestre (+0,9 % après +0,6 %). Cette inflexion résulte d’une part de l’accélération de la masse salariale (+0,9 % après +0,8 %), liée au regain de l’emploi et de l’activité. Elle résulte d’autre part d’un ralentissement des impôts sur le revenu et le patrimoine, qui retrouvent une croissance plus modérée (+1,5 %) après deux trimestres dynamiques (+2,5 % fin 2009 et +2,8 % au premier trimestre 2010). Enfin, les prestations sociales en espèces accélèrent également (+0,7 % après +0,4 %).

Concomitamment, le prix des dépenses de consommation décélère (+0,3 % après +0,6 %) en raison, notamment, du ralentissement des prix des produits de l’énergie. Au total, le pouvoir d’achat du RDB des ménages accélère nettement (+0,6 % après +0,1 %).

L’accélération du revenu s’accompagne d’une hausse du taux d’épargne des ménages, qui atteint 16,1 % après 15,8 % au premier trimestre. Le taux d’épargne financière progresse également, s’établissant à 7,1 %, après 6,9 %.

Le taux de marge des sociétés non financières est quasi stable

La valeur ajoutée des sociétés non financières (SNF) progresse nettement (+1,1 % après 0,0 %). Les rémunérations qu’elles versent progressent au même rythme que cette dernière (+1,2 % ce trimestre après +0,6 %) sous l’effet conjoint de l’accélération de leurs effectifs (+0,2 % après +0,1 %) et des salaires moyens par tête (+1,0 % après +0,6 %). La suppression de la taxe professionnelle au début de 2010 avait induit une nette hausse du taux de marge des SNF au premier trimestre (30,1 % après 29,2 %). Au deuxième trimestre, les impôts sur la production reprennent une progression modérée (+2,0 % après –20,8 %). Au final, le taux de marge est quasi stable au deuxième trimestre (30,0 %).

Pour en savoir plus