26 mai 2010

2010- n° 136En mai 2010, le climat conjoncturel dans le commerce de détail et dans le commerce

et la réparation automobiles est un peu moins bon Enquête mensuelle de conjoncture dans le commerce de détail et le commerce et la réparation

automobiles - Mai 2010

26 mai 2010

2010- n° 136En mai 2010, le climat conjoncturel dans le commerce de détail et dans le commerce

et la réparation automobiles est un peu moins bon Enquête mensuelle de conjoncture dans le commerce de détail et le commerce et la réparation

automobiles - Mai 2010

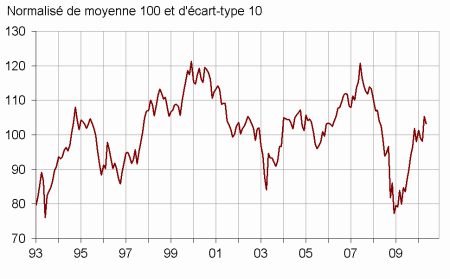

Selon les chefs d’entreprise interrogés en mai 2010, la conjoncture dans le commerce de détail et dans le commerce et la réparation automobiles est un peu moins bonne : l’indicateur synthétique du climat des affaires diminue légèrement tout en restant supérieur à son niveau moyen.

Selon les chefs d’entreprise interrogés en mai 2010, la conjoncture dans le commerce de détail et dans le commerce et la réparation automobiles est un peu moins bonne : l’indicateur synthétique du climat des affaires diminue légèrement tout en restant supérieur à son niveau moyen.

graphiquegraph_indsynt – Indicateur synthétique du climat des affaires

Une activité un peu plus dynamique sur le passé que sur les mois à venir

D’après les détaillants, l’activité des derniers mois a encore progressé, essentiellement dans le commerce généraliste. Toutefois, dans l’ensemble du commerce de détail et de l’automobile, cette progression s’interromprait : en effet, les soldes relatifs aux ventes prévues et aux intentions de commandes évoluent peu et sont proches de leur moyenne de longue période. En outre les perspectives générales d’activité se replient légèrement et retrouvent leur moyenne de long terme, signe que les chefs d’entreprise sont un peu moins optimistes sur la situation globale du commerce.

Les suppressions d’emploi se sont encore modérées sur le passé. Cette modération perdurerait dans les prochains mois au regard des perspectives d’emploi.

graphiquegraph_ventes_ic – Ventes passées et intentions de commandes

tableautab1 – Données d'ensemble

| Moy. (1) | Fév. 10 | Mars 10 | Avril 10 | Mai 10 | |

|---|---|---|---|---|---|

| Climat des affaires | 100 | 99 | 98 | 105 | 103 |

| Perspectives générales d’activité | –29 | –26 | –29 | –23 | –28 |

| Ventes passées | –3 | –12 | –20 | –3 | 1 |

| Ventes prévues | 1 | –8 | –6 | 0 | 0 |

| Intentions de commandes | –7 | –11 | –11 | –1 | –4 |

| Stocks | 10 | 6 | 8 | 8 | 9 |

| Emploi passé | 2 | –8 | –9 | –4 | 0 |

| Emploi prévu | –1 | –9 | –4 | –4 | –1 |

- (1) Moyenne depuis 1991 (2004 pour les variables ventes passées, ventes prévues et intentions de commandes)

- Source : enquête de conjoncture dans le commerce de détail et l'automobile - Insee

Moins de baisses de prix

Les chefs d’entreprises ont été un peu moins nombreux à déclarer des baisses de prix sur le passé. Cette tendance à une moindre baisse se poursuivrait au vu des anticipations. La situation de trésorerie est toujours déclarée un peu difficile.

Commerce de détail

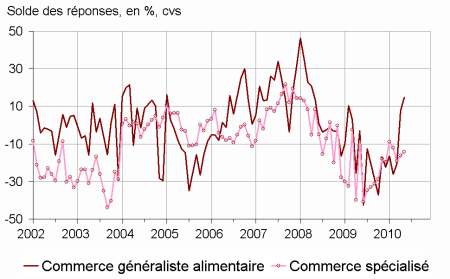

Une activité meilleure dans le commerce généraliste que dans le commerce spécialisé

D’après les détaillants, l’activité a continué de se renforcer ces derniers mois et cette vigueur se maintiendrait : chacun des soldes relatifs aux prévisions de ventes et aux intentions de commandes est désormais supérieur à son niveau moyen. Cependant, cette progression est principalement le fait du commerce généraliste alimentaire. La situation du commerce spécialisé non alimentaire est moins favorable : l’activité passée est toujours déclarée peu dynamique et cette atonie se poursuivrait au vu des perspectives de ventes et des intentions de commandes. Le secteur spécialisé le plus touché est celui du « culture-loisirs-luxe ».

Dans l’ensemble du commerce de détail, les stocks sont toujours déclarés légèrement inférieurs à la normale. Les chefs d’entreprise ont été un peu moins nombreux à signaler des baisses de prix sur le passé. Ces baisses resteraient aussi nombreuses dans les prochains mois.

graphiquegraph_ventes_cnsa_cs – Ventes passées du commerce de détail

Commerce et réparation automobiles

Des prévisions en repli

D’après les commerçants automobiles, les ventes passées ont encore progressé. Les ventes prévues et les intentions de commandes se replient, chacun des deux soldes devenant désormais inférieur à son niveau moyen. Les stocks sont jugés plus lourds et supérieurs à la normale. Les soldes relatifs aux prix passés et prévus restent proches de leur moyenne de long terme.

tableautab2 – Données détaillées

| Moy. (1) | Fév. 10 | Mars 10 | Avril 10 | Mai 10 | |

|---|---|---|---|---|---|

| Ventes passées | |||||

| Ensemble | –3 | –12 | –20 | –3 | 1 |

| Commerce et réparation automobiles | –7 | 1 | –23 | –3 | –1 |

| Commerce de détail | –2 | –18 | –19 | –3 | 1 |

| dont généraliste | 1 | –23 | –18 | 8 | 15 |

| dont spécialisé | –5 | –12 | –19 | –16 | –14 |

| Ventes prévues | |||||

| Ensemble | 1 | –8 | –6 | 0 | 0 |

| Commerce et réparation automobiles | –4 | –17 | –18 | –4 | –12 |

| Commerce de détail | 3 | –4 | 0 | 2 | 6 |

| dont généraliste | 7 | 5 | 7 | 11 | 21 |

| dont spécialisé | –2 | –9 | –7 | –6 | –13 |

| Intentions de commandes | |||||

| Ensemble | –7 | –11 | –11 | –1 | –4 |

| Commerce et réparation automobiles | –10 | –20 | –19 | –9 | –14 |

| Commerce de détail | –5 | –7 | –6 | 3 | 3 |

| dont généraliste | 2 | 0 | 2 | 17 | 18 |

| dont spécialisé | –14 | –14 | –19 | –16 | –18 |

| Stocks | |||||

| Ensemble | 10 | 6 | 8 | 8 | 9 |

| Commerce et réparation automobiles | 16 | 2 | 17 | 14 | 22 |

| Commerce de détail | 9 | 4 | 5 | 8 | 7 |

| dont généraliste | 7 | 1 | 1 | 7 | 4 |

| dont spécialisé | 14 | 9 | 9 | 10 | 10 |

| Prix passés (2) | |||||

| Ensemble | –6 | –9 | –7 | ||

| Commerce et réparation automobiles | 3 | 4 | 1 | ||

| Commerce de détail | –8 | –14 | –11 | ||

| dont généraliste | –9 | –14 | –13 | ||

| dont spécialisé | –8 | –16 | –9 | ||

| Prix prévus | |||||

| Ensemble | –3 | –5 | –4 | –5 | –5 |

| Commerce et réparation automobiles | 6 | 5 | 0 | 6 | 5 |

| Commerce de détail | –5 | –9 | –5 | –8 | –8 |

| dont généraliste | –6 | –8 | –3 | –7 | –7 |

| dont spécialisé | –4 | –10 | –5 | –10 | –6 |

| Situation de trésorerie (2) | |||||

| Ensemble | –14 | –18 | –17 | ||

| Emploi passé | |||||

| Ensemble | 2 | –8 | –9 | –4 | 0 |

| Commerce et réparation automobiles | –8 | –12 | –12 | –3 | –3 |

| Commerce de détail | 3 | –9 | –8 | –5 | 0 |

| Emploi prévu | |||||

| Ensemble | –1 | –9 | –4 | –4 | –1 |

| Commerce et réparation automobiles | –6 | –4 | –7 | –4 | –2 |

| Commerce de détail | 0 | –10 | –3 | –3 | 0 |

- (1) Moyenne depuis 1991 (2004 pour les variables Ventes passées, Ventes prévues et Intentions de commandes, et pour le Commerce et la réparation automobiles).

- (2) Variables bimestrielles.

- Source : enquête de conjoncture dans le commerce de détail et l'automobile - Insee.

Pour en savoir plus