12 novembre 2010

2010- n° 278Au troisième trimestre 2010 le PIB progresse de 0,4 % Comptes nationaux trimestriels - deuxième estimation (PIB) - 3e trimestre 2010

12 novembre 2010

2010- n° 278Au troisième trimestre 2010 le PIB progresse de 0,4 % Comptes nationaux trimestriels - deuxième estimation (PIB) - 3e trimestre 2010

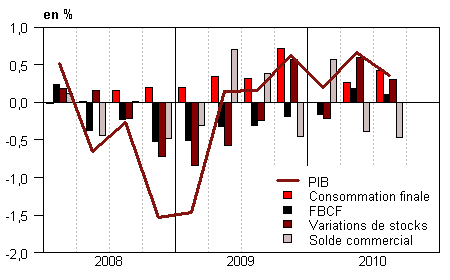

Au troisième trimestre 2010, le PIB en volume* progresse de +0,4 %, après +0,7 % au deuxième trimestre.

Au troisième trimestre 2010, le PIB en volume* progresse de +0,4 %, après +0,7 % au deuxième trimestre.

Les dépenses de consommation des ménages croissent plus vivement qu’au deuxième trimestre (+0,6 % après +0,3 %). La formation brute de capital fixe (FBCF) ralentit (+0,5 % après +0,9 %). Au total, la demande intérieure finale (hors stocks) contribue de nouveau positivement à la croissance du PIB (+0,5 point après +0,4 point).

Les importations restent dynamiques (+4,1 % après +3,9 %), plus encore que les exportations (+2,5 % après +2,6 %). Par conséquent, le solde commercial se détériore de nouveau, contribuant pour –0,5 point à la croissance du PIB (après –0,4 point).

Cet effet est partiellement compensé par les variations de stocks, qui contribuent à hauteur de +0,3 point à la croissance (après +0,6 point).

La production manufacturière décélère

La production de biens et services augmente de 0,4 %, après +0,8 % au deuxième trimestre. Malgré le rebond de la production automobile (+1,9 % après –3,4 %), la production manufacturière se stabilise au troisième trimestre (–0,1 % après +1,5 %), tirée vers le bas par la baisse des productions de biens intermédiaires (–0,8 % après +2,6 %) et de biens d’équipement (–0,8 % après +2,3 %). La production de services ralentit légèrement (+0,6 % après +0,7 %), tandis que celle d’énergie diminue après un deuxième trimestre en hausse (–0,6 % après +1,0 %).

Les dépenses de consommation des ménages accélèrent

Les dépenses de consommation des ménages augmentent plus vivement ce trimestre (+0,6 % après +0,3 %), soutenues par le rebond des dépenses en produits manufacturés (+1,3 % après –0,8 %), notamment en automobiles et en textile-cuir. À l’inverse, après un hiver et un printemps plutôt rigoureux sur le plan climatique, la consommation en énergie diminue par contrecoup (–3,1 % après +1,2 % et +2,9 %). La croissance des dépenses en services reste stable (+0,6 %).

graphiqueGraph1 – Le PIB et ses composantes

tableauTab1 – Le PIB et ses composantes en volumes chaînés

| 2009 T4 | 2010 T1 | 2010 T2 | 2010 T3 | 2009 | 2010 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | 0,6 | 0,2 | 0,7 | 0,4 | -2,5 | 1,5 |

| Importations | 2,9 | 1,8 | 3,9 | 4,1 | -10,6 | 8,2 |

| Dép. conso. ménages | 1,0 | 0,0 | 0,3 | 0,6 | 0,6 | 1,5 |

| Dép. conso. APU* | 0,6 | -0,1 | 0,3 | 0,4 | 2,8 | 1,3 |

| FBCF totale | -0,9 | -0,9 | 0,9 | 0,5 | -7,0 | -1,7 |

| dont ENF* | -1,0 | -1,0 | 1,2 | 0,5 | -7,9 | -1,7 |

| dont ménages | -1,4 | -0,5 | 0,2 | 1,0 | -8,7 | -2,3 |

| dont APU* | 0,1 | -1,4 | 0,9 | -0,2 | 0,6 | -0,8 |

| Exportations | 1,3 | 4,4 | 2,6 | 2,5 | -12,2 | 9,2 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | 0,5 | -0,2 | 0,4 | 0,5 | -0,5 | 0,8 |

| Variations de stocks | 0,6 | -0,2 | 0,6 | 0,3 | -1,8 | 0,6 |

| Commerce extérieur | -0,5 | 0,6 | -0,4 | -0,5 | -0,2 | 0,1 |

- *APU : administrations publiques - ENF : entreprises non financières

tableauTab2 – Comptes d’agents

| 2009 T4 | 2010 T1 | 2010 T2 | 2010 T3 | 2009 | 2010 (acquis) | |

|---|---|---|---|---|---|---|

| Taux de marge des SNF* (niveau) | 29,2 | 30,1 | 30,0 | 29,7 | ||

| Pouvoir d’achat du RDB** des ménages | 0,0 | 0,1 | 0,5 | 1,6 | 0,9 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

tableauTab3 – Le PIB et ses composantes : indices de prix

| 2009 T4 | 2010 T1 | 2010 T2 | 2010 T3 | 2009 | 2010 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | 0,1 | 0,2 | 0,3 | 0,5 | 0,5 | 0,5 |

| Importations | 1,6 | 1,6 | 1,4 | -0,5 | -5,2 | 3,9 |

| Dép. conso. : | ||||||

| - des ménages | 0,3 | 0,6 | 0,3 | 0,2 | -0,6 | 1,1 |

| - des APU | 0,3 | 0,4 | 0,3 | 0,3 | 1,3 | 1,3 |

| FBCF totale | 0,2 | 0,4 | 0,6 | 0,2 | -0,6 | 1,0 |

| - dont ménages | 0,7 | 0,9 | 0,4 | 0,4 | -1,7 | 2,2 |

| - dont ENF | 0,0 | 0,1 | 0,5 | 0,1 | -0,2 | 0,2 |

| - dont APU | 0,3 | 0,4 | 1,4 | 0,2 | 0,2 | 2,0 |

| Exportations | 0,1 | 0,8 | 1,0 | 0,1 | -3,5 | 1,4 |

tableauTab4 – Produits manufacturés : ressources et emplois en volumes

| 2009 T4 | 2010 T1 | 2010 T2 | 2010 T3 | 2009 | 2010 (acquis) | |

|---|---|---|---|---|---|---|

| Production branche | 1,8 | 0,9 | 1,5 | -0,1 | -11,8 | 4,6 |

| - dont valeur ajoutée | 1,3 | 0,6 | 1,4 | -0,1 | -11,8 | 3,3 |

| Importations | 5,4 | 3,6 | 4,8 | 4,8 | -13,0 | 13,6 |

| Emplois intermédiaires | 1,4 | 0,6 | 1,2 | 0,2 | -8,5 | 3,4 |

| Dép. conso. : | ||||||

| - des ménages | 3,0 | -1,8 | -0,8 | 1,3 | 0,8 | 0,6 |

| - des APU | 1,3 | -0,3 | 2,1 | 1,3 | 4,9 | 3,9 |

| FBCF totale | 0,4 | 1,4 | 1,5 | 1,3 | -10,1 | 3,0 |

| - dont ENF | 0,3 | 1,3 | 1,5 | 1,2 | -11,2 | 2,7 |

| - dont APU | 1,6 | 1,3 | 1,3 | 1,1 | 7,1 | 5,4 |

| Exportations | 1,9 | 5,2 | 2,7 | 3,3 | -14,1 | 12,4 |

| Variations de stocks (en contribution) | 1,8 | 0,4 | 2,0 | 0,4 | -4,7 | 3,2 |

tableauTab5 – RDB et ratios des comptes des ménages

| 2009 T4 | 2010 T1 | 2010 T2 | 2010 T3 | 2009 | 2010 (acquis) | |

|---|---|---|---|---|---|---|

| RDB | 0,2 | 0,6 | 0,8 | 1,1 | 1,9 | |

| RDB (pouvoir d’achat) | 0,0 | 0,1 | 0,5 | 1,6 | 0,9 | |

| RDB par uc* (pouvoir d’achat) | -0,2 | -0,1 | 0,3 | 0,8 | 0,3 | |

| RDB ajusté (pouvoir d’achat) | 0,1 | 0,0 | 0,5 | 1,6 | 1,0 | |

| Taux d’épargne (niveau) | 15,8 | 15,9 | 16,1 | 16,2 | ||

| Taux d’épargne financière (niveau) | 6,9 | 6,9 | 7,1 | 7,0 |

- * uc : unité de consommation

tableauTab6 – Ratios des comptes des SNF

| 2009 T4 | 2010 T1 | 2010 T2 | 2010 T3 | 2009 | |

|---|---|---|---|---|---|

| Taux de marge | 29,2 | 30,1 | 30,0 | 29,7 | |

| Taux d’investissement | 19,6 | 19,4 | 19,5 | 20,1 | |

| Taux d’épargne | 11,4 | 13,1 | 12,5 | 12,8 | |

| Taux d’autofinancement | 58,4 | 67,7 | 64,2 | 63,6 |

L’investissement ralentit légèrement

La FBCF totale décélère légèrement (+0,5 % après +0,9 %). L’investissement des sociétés non financières ralentit (+0,5 % après +1,2 %), notamment en construction et en services aux entreprises. La FBCF des administrations publiques recule légèrement (–0,2 % après +0,9 %). En particulier, les conditions climatiques difficiles de l’hiver avaient engendré un rattrapage important des dépenses en travaux publics au printemps ; par contrecoup, elles ralentissent à l’été. À l’opposé, l’investissement des ménages accélère (+1,0 % après +0,2 %). En particulier, la FBCF des ménages en construction renoue avec la croissance, après neuf trimestres consécutifs de contraction.

Le solde extérieur pèse de nouveau sur la croissance

La croissance des exportations se stabilise (+2,5 % après +2,6 %). Les exportations de biens manufacturés accélèrent légèrement (+3,3 % après +2,7 %), portées notamment par celles d’automobiles et de biens d’équipement. En revanche les exportations d’énergie (+4,7 % après +9,5 %) et de services (+1,1 % après +1,8 %) décélèrent.

Les importations accélèrent quelque peu (+4,1 % après +3,9 %), en particulier dans l’énergie (+5,7 % après +3,8 %). Celles en biens manufacturés restent sur la même dynamique (+4,8 %) : la décélération des achats de biens de consommation et le recul de ceux en automobile sont compensés par l’accélération des importations de biens d’équipement.

Les variations de stocks contribuent de nouveau positivement à la croissance

Un moindre déstockage au troisième trimestre qu’au deuxième induit une contribution de nouveau positive des variations de stocks à la croissance du PIB (+0,3 point après +0,6 point). Celle-ci est essentiellement concentrée dans l’énergie et les biens intermédiaires.

Révisions

L’estimation de la croissance au deuxième trimestre de 2010 est confirmée à +0,7 %. Les révisions sur les trimestres précédents sont de faible ampleur. Ces révisions sont principalement dues à l’actualisation des coefficients de correction des variations saisonnières.

Pour en savoir plus

Agenda et règles de diffusion des indicateurs

Séries chronologiques : Opérations sur biens et services - Données trimestrielles depuis 1949

Séries chronologiques : Équilibre du produit intérieur brut - Données trimestrielles depuis 1949

Séries chronologiques : Comptes des secteurs institutionnels - Données trimestrielles depuis 1949

Séries chronologiques : Comptes des branches - Données trimestrielles depuis 1949