22 avril 2010

2010- n° 107En avril 2010, le climat conjoncturel dans le commerce de détail et dans le commerce

et la réparation automobiles s’améliore Enquête mensuelle de conjoncture dans le commerce de détail et le commerce et la réparation

automobiles - Avril 2010

22 avril 2010

2010- n° 107En avril 2010, le climat conjoncturel dans le commerce de détail et dans le commerce

et la réparation automobiles s’améliore Enquête mensuelle de conjoncture dans le commerce de détail et le commerce et la réparation

automobiles - Avril 2010

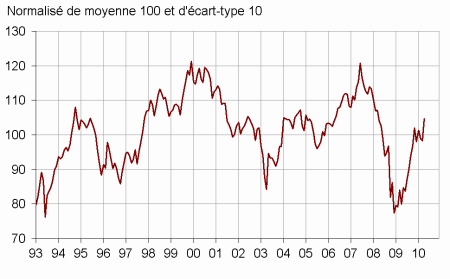

Selon les chefs d’entreprise interrogés en avril 2010, la conjoncture dans le commerce de détail et dans le commerce et la réparation automobiles s’améliore : l’indicateur synthétique du climat des affaires progresse et repasse au-dessus de son niveau moyen.

Avertissement : les enquêtes de conjoncture sont désormais publiées selon la nouvelle nomenclature d'activité française, NAF rév. 2 (révision 2).

Selon les chefs d’entreprise interrogés en avril 2010, la conjoncture dans le commerce de détail et dans le commerce et la réparation automobiles s’améliore : l’indicateur synthétique du climat des affaires progresse et repasse au-dessus de son niveau moyen.

graphiquegraph_indsynt – Indicateur synthétique du climat des affaires

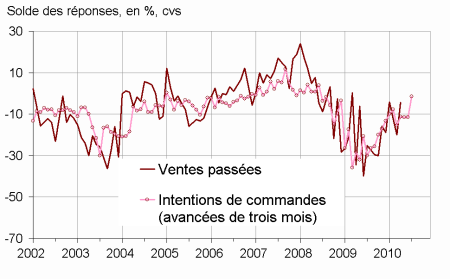

Une activité plus dynamique sur le passé comme sur les mois à venir

D’après les détaillants, l’activité des derniers mois s’est nettement renforcée, essentiellement dans le commerce généraliste. Dans l’ensemble du commerce de détail et de l’automobile, ce dynamisme se poursuivrait au regard de la progression des ventes prévues et des intentions de commandes. Les perspectives générales d’activité se redressent légèrement à partir de leur moyenne de long terme, signe que les chefs

d’entreprise sont un peu plus optimistes sur la situation globale du commerce.

graphiquegraph_ventes_ic – Ventes passées et intentions de commandes

tableautab1 – Données d'ensemble

| Moy. (1) | Janv. 10 | Fév. 10 | Mars 10 | Avr. 10 | |

|---|---|---|---|---|---|

| Climat des affaires | 100 | 101 | 99 | 98 | 105 |

| Perspectives générales d’activité | –29 | –24 | –26 | –29 | –24 |

| Ventes passées | –4 | –4 | –12 | –20 | –4 |

| Ventes prévues | 1 | –19 | –8 | –6 | 0 |

| Intentions de commandes | –7 | –11 | –11 | –11 | –2 |

| Stocks | 10 | 3 | 6 | 8 | 9 |

| Emploi passé | 2 | –12 | –8 | –9 | –5 |

| Emploi prévu | –1 | –5 | –9 | –4 | –4 |

- (1) Moyenne depuis 1991 (2004 pour les variables ventes passées, ventes prévues et intentions de commandes)

- Source : enquête de conjoncture dans le commerce de détail et l'automobile - Insee

Peu de mouvement sur l’emploi

Les suppressions d’emplois se sont un peu modérées sur la période passée. Elles seraient stables dans les mois à venir.

Commerce de détail

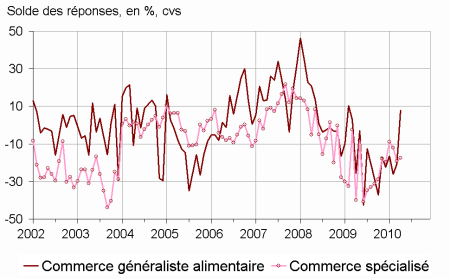

Les détaillants en ordre dispersé

D’après les détaillants, l’activité a été plus vigoureuse ces derniers mois et cette vigueur perdurerait : les ventes prévues et les intentions de commandes continuent de se raffermir. Cependant, cette amélioration est principalement le fait du commerce généraliste alimentaire. La situation du commerce spécialisé non alimentaire s’avère plus terne : dans ce dernier domaine, excepté le secteur de l’« aménagement de l’habitat », chacun des soldes sectoriels relatifs aux ventes passées est inférieur à son niveau moyen. En ce qui concerne les prévisions, seuls les soldes relatifs à l’« habillement-cuir » et à l’« équipement du logement » sont bien orientés.

Dans l’ensemble du commerce de détail, les chefs d’entreprise estiment que leurs stocks sont un peu plus lourds et proches de leur niveau moyen. Ils sont un peu plus nombreux qu’en mars à prévoir des baisses de prix sur les mois à venir.

graphiquegraph_ventes_cnsa_cs – Ventes passées du commerce de détail

Commerce et réparation automobiles

L’activité passée et prévue se renforce

D’après les commerçants automobiles, les ventes passées se sont renforcées. Cette tendance se poursuivrait au vu des perspectives de vente et des intentions de commandes. Chacun de ces trois soldes est désormais proche de son niveau moyen. Les stocks sont toujours jugés proches de la normale. Les chefs d’entreprise sont un peu plus nombreux qu’en mars à prévoir des hausses de prix sur les prochains mois. D’après eux, l’emploi a nettement progressé sur la période passée ; il se stabiliserait au cours des prochains mois.

tableautab2 – Données détaillées

| Moy. (1) | Janv. 10 | Fév. 10 | Mars 10 | Avr. 10 | |

|---|---|---|---|---|---|

| Ventes passées | |||||

| Ensemble | –4 | –4 | –12 | –20 | –4 |

| Commerce et réparation automobile | –7 | 12 | 1 | –23 | –5 |

| Commerce de détail | –2 | –12 | –18 | –19 | –4 |

| dont généraliste | 0 | –14 | –23 | –18 | 8 |

| dont spécialisé | –5 | –9 | –12 | –19 | –18 |

| Ventes prévues | |||||

| Ensemble | 1 | –19 | –8 | –6 | 0 |

| Commerce et réparation automobile | –4 | –22 | –17 | –18 | –6 |

| Commerce de détail | 3 | –17 | –4 | 0 | 2 |

| dont généraliste | 7 | –21 | 5 | 7 | 11 |

| dont spécialisé | –2 | –7 | –9 | –7 | –6 |

| Intentions de commandes | |||||

| Ensemble | –7 | –11 | –11 | –11 | –2 |

| Commerce et réparation automobile | –10 | –19 | –20 | –19 | –9 |

| Commerce de détail | –5 | –13 | –7 | –6 | 2 |

| dont généraliste | 2 | –14 | 0 | 2 | 16 |

| dont spécialisé | –14 | –17 | –14 | –19 | –17 |

| Stocks | |||||

| Ensemble | 10 | 3 | 6 | 8 | 9 |

| Commerce et réparation automobile | 16 | 5 | 2 | 17 | 14 |

| Commerce de détail | 9 | 0 | 4 | 5 | 8 |

| dont généraliste | 7 | –5 | 1 | 1 | 7 |

| dont spécialisé | 14 | 6 | 9 | 9 | 10 |

| Prix passés (2) | |||||

| Ensemble | –6 | –13 | –8 | ||

| Commerce et réparation automobile | 3 | –2 | 3 | ||

| Commerce de détail | –8 | –18 | –14 | ||

| dont généraliste | –9 | –18 | –14 | ||

| dont spécialisé | –8 | –18 | –13 | ||

| Prix prévus | |||||

| Ensemble | –3 | –2 | –5 | –4 | –5 |

| Commerce et réparation automobile | 6 | –6 | 5 | 0 | 6 |

| Commerce de détail | –5 | –7 | –9 | –5 | –8 |

| dont généraliste | –6 | –5 | –8 | –3 | –8 |

| dont spécialisé | –4 | –12 | –10 | –5 | –9 |

| Situation de trésorerie (2) | |||||

| Ensemble | –14 | –20 | –18 | ||

| Emploi passé | |||||

| Ensemble | 2 | –12 | –8 | –9 | –5 |

| Commerce et réparation automobile | –8 | –10 | –12 | –12 | –3 |

| Commerce de détail | 3 | –13 | –9 | –8 | –5 |

| Emploi prévu | |||||

| Ensemble | –1 | –5 | –9 | –4 | –4 |

| Commerce et réparation automobile | –6 | –6 | –4 | –7 | –4 |

| Commerce de détail | 0 | –5 | –10 | –3 | –4 |

- (1) Moyenne depuis 1991 (2004 pour les variables Ventes passées, Ventes prévues et Intentions de commandes, et pour le Commerce et la réparation automobile).

- (2) Variables bimestrielles.

- Source : enquête de conjoncture dans le commerce de détail et l'automobile - Insee.

Pour en savoir plus