12 mai 2010

2010- n° 126Selon les industriels, l’investissement progresserait de 6 % dans l’industrie manufacturière Enquête sur les investissements dans l'industrie - Avril 2010

12 mai 2010

2010- n° 126Selon les industriels, l’investissement progresserait de 6 % dans l’industrie manufacturière Enquête sur les investissements dans l'industrie - Avril 2010

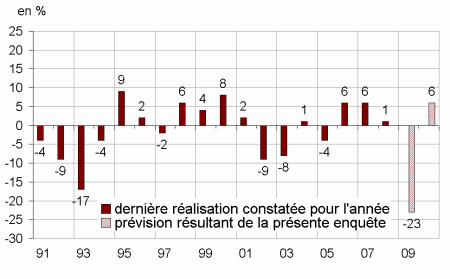

Interrogés en avril 2010, les industriels de l’industrie manufacturière ont confirmé la forte baisse de leurs investissements en 2009 par rapport à 2008 : –23 %. Pour 2010, les perspectives sont plus favorables : les industriels anticipent un rebond de leurs investissements.

- Rebond de l’investissement industriel en 2010

- Les investissements accéléreraient au second semestre 2010

- En 2010, la part des investissements destinés au renouvellement et aux économies d’énergie serait toujours élevée

- En 2010, la proportion d’entreprises réalisant des déclassements serait à son plus bas niveau

- L’indicateur de révision reste positif

Avertissement : les enquêtes de conjoncture sont désormais publiées selon la nouvelle nomenclature d'activité française, NAF rév. 2 (révision 2).

Interrogés en avril 2010, les industriels de l’industrie manufacturière ont confirmé la forte baisse de leurs investissements en 2009 par rapport à 2008 : –23 %. Pour 2010, les perspectives sont plus favorables : les industriels anticipent un rebond de leurs investissements.

graphiqueGraph1 – Taux de variation annuel de l'investissement en valeur dans l'industrie manufacturière

Rebond de l’investissement industriel en 2010

En avril, les chefs d’entreprise de l’industrie manufacturière ont révisé d’un point à la hausse le rebond de leurs investissements pour 2010, par rapport à ce qu’ils prévoyaient en janvier. Ils anticipent désormais une hausse de 6 % par rapport à 2009. Le rebond serait important dans les équipements électriques, électroniques, informatiques et machines (+5 % en 2010 après –25 % en 2009) et dans les secteurs des autres industries (+6 % après –28 %) tels que le textile et l’habillement, la chimie, la fabrication de produits en caoutchouc, plastique et autres produits minéraux non métalliques ainsi que la métallurgie. En revanche, l’investissement, stagnerait dans le secteur automobile.

tableauTab1 – Taux de variation annuels de l'investissement en valeur dans l'industrie manufacturière

| NA* : (A17) et [A38] | 2009 | 2010 | ||

|---|---|---|---|---|

| estimé jan. 10 | constaté avr. 10 | prévu jan10 | prévu avr. 10 | |

| Industrie manufacturière | –25 | –23 | 5 | 6 |

| (C1) Industries agricoles et alimentaires | –17 | –14 | –2 | –5 |

| (C3) Équipements électriques, électroniques, informatiques, machines | –27 | –25 | –2 | 5 |

| (C4) Matériels de transport | –13 | –15 | 2 | 1 |

| (CL1] dont automobiles | –22 | –24 | 3 | –1 |

| (C5) Autres industries | –30 | –28 | 5 | 6 |

- *NA : nomenclature agrégée, fondée sur la NAF rév. 2. La description de la NA est fournie sur la page web de cet indicateur

- Lecture du tableau : Interrogés à l’enquête de janvier 2010, les chefs d’entreprise de l’industrie manufacturière constatent une baisse de 23 % de leurs investissements en 2009 par rapport à 2010 et prévoient une hausse de 6 % en 2010 par rapport à 2009.

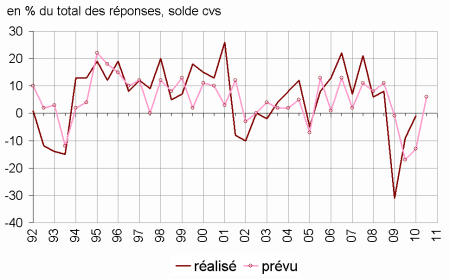

Les investissements accéléreraient au second semestre 2010

Pour le premier semestre 2010, les entrepreneurs de l’industrie manufacturière font part d’une stagnation de leurs investissements par rapport au second semestre 2009. Ils anticipent une augmentation de leurs investissements au second semestre 2010 comparativement au premier semestre.

graphiqueGraph2 – Évolution semestrielle des investissements

En 2010, la part des investissements destinés au renouvellement et aux économies d’énergie serait toujours élevée

Selon les chefs d’entreprise de l’industrie manufacturière, leurs motivations économiques pour investir en 2010 seraient semblables à celles de 2009. Les parts des investissements destinés au renouvellement des équipements (28 %) et aux économies d’énergie (9 %) seraient plus importantes qu’en moyenne sur les vingt dernières années (respectivement 26 % et 5 %). En revanche, les industriels consacreraient une moindre part de leurs investissements à l’automatisation (8 % en 2009 et 2010 contre 12 % en moyenne) et à l’extension de leur capacité productive (15 % en 2009 et 14 % en 2010 contre 16 % en moyenne).

tableauTab2 – Répartition des motivations économiques des investissements

| Moyenne | 2009 | 2010 | |

|---|---|---|---|

| 1991-2008 | (constatée) | (prévue) | |

| Renouvellement | 26 | 28 | 28 |

| Modernisation, rationalisation | 24 | 23 | 23 |

| dont automatisation | 12 | 8 | 8 |

| dont nouvelles techniques | 7 | 6 | 6 |

| dont économie d'énergie | 5 | 9 | 9 |

| Extension de la capacité productive | 16 | 15 | 14 |

| Introduction de nouveaux produits | 14 | 13 | 14 |

| Autres (sécurité, condition de travail, environnement…) | 20 | 21 | 21 |

En 2010, la proportion d’entreprises réalisant des déclassements serait à son plus bas niveau

Les industriels sont un peu moins pessimistes pour 2010 sur l’évolution de leurs capacités de production : le solde d’opinion correspondant est supérieur à celui de 2009. Toutefois, ce solde reste sensiblement au-dessous de sa moyenne de long terme.

Selon les anticipations des entrepreneurs, 64 % seulement des entreprises réaliseraient des déclassements d’équipements en 2010 contre 67 % en 2009 et 78 % en moyenne sur les vingt dernières années. La part des déclassements d’équipements pour des raisons d’usure et de vieillissement progresserait de 2 points à 54 %, tandis que la part des déclassements pour des raisons d’abandon de capacités sur produits anciens diminuerait de 2 points et s’établirait à 15 %.

tableauTab3a – Capacités de production et déclassements

| Réalisation constatée pour | Prévision pour | |||

|---|---|---|---|---|

| moy. | 2009 | moy. | 2010 | |

| Évolution des capacités de production* | 33 | 15 | 34 | 20 |

| Évolution des déclassements d'équipements* | 20 | 15 | –3 | –13 |

| Part des entreprises ayant déclaré des déclassements* | 78 | 67 | 77 | 64 |

| Répartition des déclassements** | ||||

| Usure, vieillissement des équipements | 50 | 52 | 48 | 54 |

| Mise en place de matériels plus performants | 32 | 27 | 34 | 28 |

| Abandon de capacités sur des produits anciens | 12 | 17 | 11 | 15 |

| Autres déclassements | 6 | 4 | 7 | 3 |

| Total | 100 | 100 | 100 | 100 |

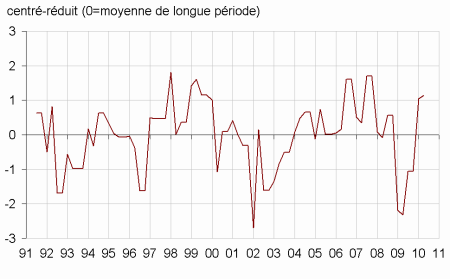

L’indicateur de révision reste positif

L’indicateur de révision des investissements reste positif. Il laisse donc attendre un redressement de l’investissement des entreprises non financières au deuxième trimestre 2010. Cet indicateur, calculé sur les montants d’investissement déclarés à chaque enquête, est en effet bien corrélé avec la variation trimestrielle de la formation brute de capital fixe des entreprises non financières.

graphiqueGraphIR – Indicateur de révision des investissements*

Pour en savoir plus