23 juin 2010

2010- n° 161En juin 2010, le climat conjoncturel dans le commerce de détail et dans le commerce

et la réparation automobiles marque le pas et revient à son niveau moyen Enquête mensuelle de conjoncture dans le commerce de détail et le commerce et la réparation

automobiles - Juin 2010

23 juin 2010

2010- n° 161En juin 2010, le climat conjoncturel dans le commerce de détail et dans le commerce

et la réparation automobiles marque le pas et revient à son niveau moyen Enquête mensuelle de conjoncture dans le commerce de détail et le commerce et la réparation

automobiles - Juin 2010

Selon les chefs d’entreprise interrogés en juin 2010, la conjoncture dans le commerce de détail et dans le commerce et la réparation automobiles s’altère encore un peu et revient à son niveau moyen : l’indicateur synthétique du climat des affaires perd de nouveau deux points et retrouve sa moyenne de longue période.

Selon les chefs d’entreprise interrogés en juin 2010, la conjoncture dans le commerce de détail et dans le commerce et la réparation automobiles s’altère encore un peu et revient à son niveau moyen : l’indicateur synthétique du climat des affaires perd de nouveau deux points et retrouve sa moyenne de longue période.

graphiquegraph_indsynt – Indicateur synthétique du climat des affaires

Une activité peu dynamique sur le passé comme sur les mois à venir

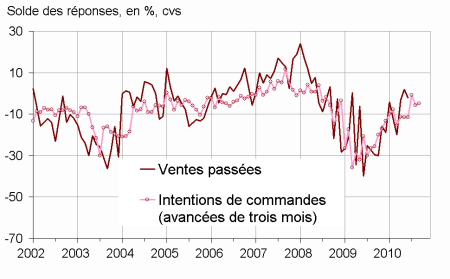

D’après les détaillants, l’activité des derniers mois s’est légèrement repliée. Ce repli provient essentiellement du secteur automobile. Dans l’ensemble du commerce de détail et de l’automobile, les perspectives générales d’activité reculent encore et sont désormais inférieures à leur moyenne de long terme, signe que les chefs d’entreprise sont un peu plus pessimistes sur la situation globale du commerce. Les intentions de commandes et les ventes prévues se stabilisent, chacun des deux indicateurs demeurant proche de son niveau moyen.

graphiquegraph_ventes_ic – Ventes passées et intentions de commandes

tableautab1 – Données d'ensemble

| Moy. (1) | Mars 10 | Avril 10 | Mai 10 | Juin 10 | |

|---|---|---|---|---|---|

| Climat des affaires | 100 | 98 | 105 | 103 | 101 |

| Perspectives générales d’activité | –29 | –29 | –23 | –29 | –31 |

| Ventes passées | –3 | –20 | –3 | 2 | –2 |

| Ventes prévues | 1 | –6 | 0 | –1 | –2 |

| Intentions de commandes | –7 | –11 | –1 | –6 | –5 |

| Stocks | 10 | 8 | 8 | 9 | 6 |

| Emploi passé | 2 | –9 | –4 | –1 | –3 |

| Emploi prévu | –1 | –4 | –4 | –1 | –4 |

- (1) Moyenne depuis 1991 (2004 pour les variables ventes passées, ventes prévues et intentions de commandes)

- Source : enquête de conjoncture dans le commerce de détail et l'automobile - Insee

Poursuite des suppressions d’emploi

Les suppressions d’emploi se sont un peu accentuées sur le passé et se poursuivraient dans les mois à venir au vu des perspectives d’emploi.

Commerce de détail

Les détaillants toujours en ordre dispersé

D’après les détaillants, l’activité s’est stabilisée ces derniers mois. Cette stabilité perdurerait au regard des ventes prévues et des intentions de commandes. Cependant, chacun des trois indicateurs reste supérieur à sa moyenne de longue période. Ces mouvements sont principalement le fait du commerce généraliste dont l’activité marque le pas. À l’opposé, dans le commerce spécialisé, l’activité a progressé au cours des derniers mois et continuerait de se raffermir au cours des prochains mois, au vu des prévisions de ventes et des intentions de commandes. Toutefois, ces trois soldes restent encore inférieurs à leur moyenne de long terme. Les équipements du logement en information-communication ont notamment dynamisé l’ensemble du commerce spécialisé. En revanche l’activité du secteur pharmacie-orthopédie reste très terne.

Dans l’ensemble du commerce de détail, les stocks sont jugés plus légers, toujours inférieurs à la normale. En ce qui concerne les prix prévus, les chefs d’entreprise sont plus nombreux qu’en mai à prévoir des hausses sur le futur.

Commerce et réparation automobiles

graphiquegraph_ventes_ic_auto – Ventes passées et intentions de commandes dans l'automobile

Une activité passée et prévue en repli

D’après les commerçants automobiles, les ventes passées se sont nettement repliées. Ce repli se poursuivrait comme l’indiquent les ventes prévues et les intentions de commandes. Ces deux derniers soldes sont nettement inférieurs à leur niveau moyen. Les stocks sont jugés plus légers et deviennent inférieurs à la normale. Les chefs d’entreprise sont à nouveau un peu plus nombreux à prévoir des baisses de prix dans les prochains mois.

tableautab2 – Données détaillées

| Moy. (1) | Mars 10 | Avril 10 | Mai 10 | Juin 10 | |

|---|---|---|---|---|---|

| Ventes passées | |||||

| Ensemble | –3 | –20 | –3 | 2 | –2 |

| Commerce et réparation automobile | –7 | –23 | –3 | 0 | –14 |

| Commerce de détail | –2 | –19 | –3 | 3 | 3 |

| dont généraliste | 1 | –18 | 8 | 18 | 13 |

| dont spécialisé | –5 | –19 | –16 | –15 | –8 |

| Ventes prévues | |||||

| Ensemble | 1 | –6 | 0 | –1 | –2 |

| Commerce et réparation automobile | –5 | –18 | –4 | –15 | –23 |

| Commerce de détail | 3 | 0 | 2 | 6 | 7 |

| dont généraliste | 7 | 7 | 11 | 20 | 17 |

| dont spécialisé | –2 | –7 | –6 | –13 | –6 |

| Intentions de commandes | |||||

| Ensemble | –7 | –11 | –1 | –6 | –5 |

| Commerce et réparation automobile | –11 | –19 | –9 | –15 | –19 |

| Commerce de détail | –5 | –6 | 3 | 2 | 1 |

| dont généraliste | 2 | 2 | 17 | 18 | 17 |

| dont spécialisé | –14 | –19 | –16 | –22 | –17 |

| Stocks | |||||

| Ensemble | 10 | 8 | 8 | 9 | 6 |

| Commerce et réparation automobile | 16 | 17 | 14 | 20 | 14 |

| Commerce de détail | 9 | 5 | 8 | 8 | 3 |

| dont généraliste | 7 | 1 | 7 | 6 | –1 |

| dont spécialisé | 14 | 9 | 10 | 9 | 8 |

| Prix passés (2) | |||||

| Ensemble | –6 | –9 | –7 | ||

| Commerce et réparation automobile | 3 | 4 | 1 | ||

| Commerce de détail | –8 | –14 | –11 | ||

| dont généraliste | –9 | –14 | –13 | ||

| dont spécialisé | –8 | –16 | –9 | ||

| Prix prévus | |||||

| Ensemble | –3 | –4 | –5 | –5 | –2 |

| Commerce et réparation automobile | 6 | 0 | 6 | 4 | –1 |

| Commerce de détail | –5 | –5 | –8 | –8 | –2 |

| dont généraliste | –6 | –3 | –7 | –8 | 0 |

| dont spécialisé | –4 | –5 | –10 | –5 | –7 |

| Situation de trésorerie (2) | |||||

| Ensemble | –14 | –18 | –16 | ||

| Emploi passé | |||||

| Ensemble | 2 | –9 | –4 | –1 | –3 |

| Commerce et réparation automobile | –8 | –12 | –3 | –4 | –3 |

| Commerce de détail | 3 | –8 | –5 | –1 | –3 |

| Emploi prévu | |||||

| Ensemble | –1 | –4 | –4 | –1 | –4 |

| Commerce et réparation automobile | –6 | –7 | –4 | –3 | –7 |

| Commerce de détail | 0 | –3 | –3 | –1 | –3 |

- (1) Moyenne depuis 1991 (2004 pour les variables Ventes passées, Ventes prévues et Intentions de commandes, et pour le Commerce et la réparation automobile).

- (2) Variables bimestrielles.

- Source : enquête de conjoncture dans le commerce de détail et l'automobile - Insee.