22 janvier 2010

2010- n° 21Le climat conjoncturel se maintient dans le bâtiment en janvier 2010 Enquête mensuelle de conjoncture dans l'industrie du bâtiment - Janvier 2010

22 janvier 2010

2010- n° 21Le climat conjoncturel se maintient dans le bâtiment en janvier 2010 Enquête mensuelle de conjoncture dans l'industrie du bâtiment - Janvier 2010

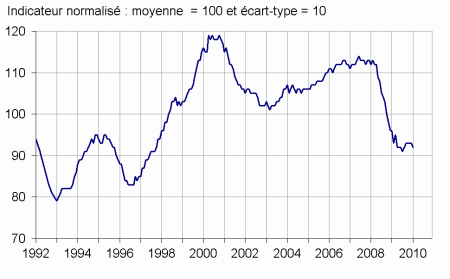

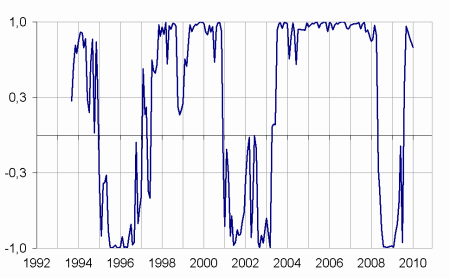

Selon les entrepreneurs interrogés en janvier 2010, le climat conjoncturel se maintient dans le secteur du bâtiment. L’indicateur synthétique du climat des affaires perd un point pour revenir à 92. L’indicateur de retournement reste dans la zone favorable avec une valeur proche de +1.

Selon les entrepreneurs interrogés en janvier 2010, le climat conjoncturel se maintient dans le secteur du bâtiment. L’indicateur synthétique du climat des affaires perd un point pour revenir à 92. L’indicateur de retournement reste dans la zone favorable avec une valeur proche de +1.

tableauTableau1 – Conjoncture dans l'industrie du bâtiment

| Moy.* | Oct. 09 | Nov. 09 | Déc. 09 | Jan. 10 | |

|---|---|---|---|---|---|

| Climat des affaires | 100 | 93 | 93 | 93 | 92 |

| Activité passée | –1 | –29 | –26 | –27 | –27 |

| Activité prévue | –4 | –18 | –20 | –21 | –22 |

| Perspectives générales | –15 | –30 | –34 | ||

| Effectifs passés | –2 | –16 | –16 | –16 | –18 |

| Effectifs prévus | –2 | –11 | –14 | –14 | –13 |

| Jugements sur les carnets de commandes | –16 | –48 | –52 | –47 | –47 |

| Carnets de commandes (en mois) | 5,2 | 5,4 | 5,5 | 5,5 | 5,6 |

| Taux d'utilisation des capacités de production | 89,3 | 87,1 | 86,3 | 85,1 | 85,9 |

| Goulots de production (en %) | 34 | 28 | 24 | 23 | 24 |

| - Pour insuffisance de personnel (en %) | 17,0 | 5,8 | 6,5 | 6,4 | 6,3 |

| Difficultés de recrutement (en %) | 61 | 45 | 46 | ||

| Prix | –9 | –31 | –36 | –40 | –38 |

| Situation de trésorerie | –6 | –15 | –16 | ||

| Délais de paiement | 26 | 28 | 25 |

- * Moyenne depuis septembre 1993

graphiqueClimat – Indicateur synthétique du climat des affaires

graphiqueRetournement – Indicateur de retournement

- Lecture : proche de 1 (resp. -1), l’indicateur signale un climat conjoncturel favorable (resp. défavorable).

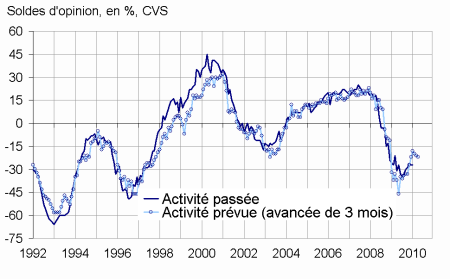

Le repli de l’activité s’atténuerait

La contraction de l’activité s’est poursuivie sur la période récente au même rythme que les mois précédents ; mais elle serait moins forte au cours des trois prochains mois, au vu des anticipations des chefs d’entreprise.

Les perspectives générales, qui traduisent l’opinion sur l’évolution globale du secteur, apparaissent plus dégradées qu’en octobre.

graphiqueActivite – Évolution de l'activité dans le bâtiment

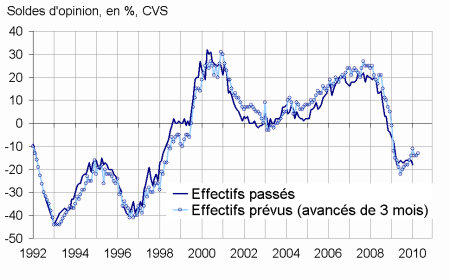

La baisse de l’emploi serait moins marquée

Selon les entrepreneurs, la dégradation des effectifs s’est accrue ces derniers mois ; cette dégradation serait moins soutenue au cours des trois prochains mois.

graphiqueEffectifs – Évolution de l'emploi dans le bâtiment

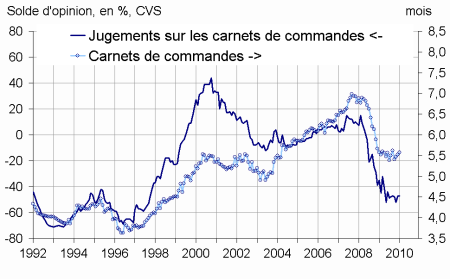

Des carnets de commandes toujours jugés inférieurs à la normale

Les entrepreneurs sont aussi nombreux qu’en décembre à juger leur carnet de commandes inférieur à la normale.

Les carnets de commandes de janvier 2010 permettent d’assurer 5,6 mois d’emploi à temps plein des effectifs.

Le taux d’utilisation des capacités de production progresse pour s’établir à 85,8 %.

graphiqueCarnets – Carnets de commandes

graphiqueTuc – Taux d'utilisation des capacités de production

Les entreprises continuent d’éprouver des difficultés à accroître leur production

La proportion d’entreprises ne pouvant accroître leur production reste stable. L’insuffisance de personnel reste le principal motif évoqué.

Près d’une entreprise sur deux continue d’éprouver des difficultés de recrutement.

Les prix continueraient de baisser

Les entrepreneurs restent nombreux à prévoir une baisse de leurs prix.

La situation de trésorerie de l’ensemble du secteur reste stable. Les délais de paiement de la clientèle diminuent.

Documentation

La note méthodologique simplifiée (2016) (pdf,160 Ko)

Pour en savoir plus