22 janvier 2010

2010- n° 19En janvier 2010, le climat conjoncturel s’améliore à nouveau dans l’industrie manufacturière Enquête mensuelle de conjoncture dans l'industrie - Janvier 2010

22 janvier 2010

2010- n° 19En janvier 2010, le climat conjoncturel s’améliore à nouveau dans l’industrie manufacturière Enquête mensuelle de conjoncture dans l'industrie - Janvier 2010

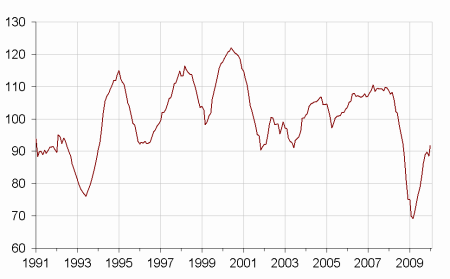

Selon les chefs d'entreprise interrogés en janvier 2010, la conjoncture industrielle s’est améliorée : l'indicateur synthétique du climat des affaires progresse de quatre points et atteint son plus haut niveau depuis septembre 2008.

Industrie manufacturière

Selon les chefs d'entreprise interrogés en janvier 2010, la conjoncture industrielle s’est améliorée : l'indicateur synthétique du climat des affaires progresse de quatre points et atteint son plus haut niveau depuis septembre 2008.

graphiqueGraph1 – Indicateur synthétique du climat des affaires

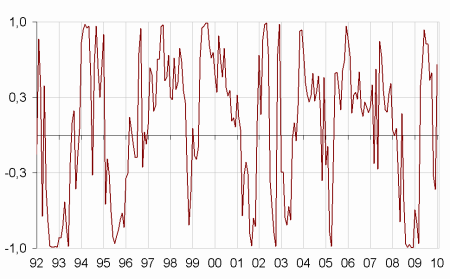

L’indicateur de retournement est revenu dans la zone indiquant une conjoncture favorable.

graphiqueGraph2 – Indicateur de retournement

- Lecture : proche de 1 (resp. -1), l’indicateur signale un climat conjoncturel favorable (resp. défavorable).

Les entrepreneurs de l’industrie manufacturière estiment que leur activité passée a sensiblement progressé, retrouvant ainsi un niveau proche de sa moyenne de longue période. Les stocks de produits finis demeurent jugés très légers. Parallèlement, les carnets de commandes, globaux comme étrangers, se regarnissent ; ils restent néanmoins considérés comme très peu étoffés.

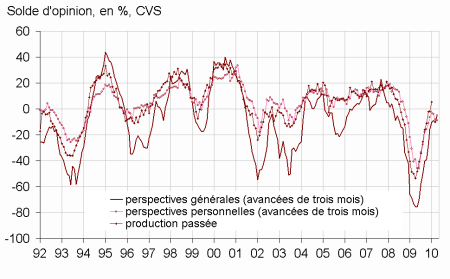

Les perspectives personnelles de production restent peu élevées

Les perspectives personnelles de production pour les prochains mois restent peu élevées. En revanche, les perspectives générales, qui représentent l’opinion des industriels sur l’activité de l’industrie dans son ensemble, s’améliorent nettement ; elles sont désormais supérieures à leur moyenne de long terme.

tableautableau1 – Opinion des industriels : activité dans l'industrie manufacturière

| Industrie manufacturière | Moy (1) | Oct. 09 | Nov. 09 | Déc. 09 | Jan. 10 |

|---|---|---|---|---|---|

| Indicateur synthétique (2) | 100 | 89 | 90 | 88 | 92 |

| Production passée | 4 | –11 | –2 | –2 | 5 |

| Stocks | 14 | 2 | 3 | 2 | 1 |

| Carnets de commandes globaux | –18 | –55 | –56 | –57 | –50 |

| Carnets de commandes étrangers | –14 | –49 | –51 | –58 | –48 |

| Perspectives personnelles de production | 4 | –3 | –4 | –8 | –9 |

| Perspectives générales de production | –9 | –10 | –9 | –11 | –4 |

- (1) : moyenne depuis 1976.

- (2) : cet indicateur est normalisé de manière à avoir une moyenne de 100 et un écart type de 10.

- Source : enquête mensuelle de conjoncture dans l'industrie - Insee

graphiqueGraph3 – Opinion des industriels : activité dans les sous-secteurs de l’industrie

Biens intermédiaires

En janvier, selon les industriels de la branche des biens intermédiaires, l’activité des derniers mois a progressé. Les stocks de produits finis restent jugés très inférieurs à la moyenne. Les carnets de commandes, notamment étrangers, se regarnissent mais sont encore considérés comme peu étoffés. Les perspectives personnelles de production pour les prochains mois se dégradent, suggérant un ralentissement de l’activité au cours des prochains mois.

Biens d’équipement

Selon les industriels de la branche des biens d’équipement, la baisse de l’activité s’est de nouveau atténuée. Les stocks de produits finis s’allègent un peu. Les carnets de commandes, globaux et étrangers, demeurent considérés comme particulièrement dégarnis. Au vu des perspectives personnelles de production, l’activité se dégraderait moins au cours des prochains mois.

Biens de consommation

Les industriels de la branche des biens de consommation estiment que la baisse de leur activité passée s’est un peu atténuée. Les stocks de produits finis demeurent jugés très inférieurs à leur niveau de longue période. Les carnets de commandes globaux et étrangers se regarnissent, mais restent inférieurs à leur moyenne de long terme. Au vu des perspectives personnelles de production, le ralentissement de l’activité se poursuivrait au cours des prochains mois.

Automobile

Selon les industriels de la branche automobile, l’activité passée a de nouveau progressé. Les stocks de produits finis s’allègent de nouveau et sont jugés très faibles. Les carnets de commandes globaux se regarnissent sensiblement et sont désormais proches de leur moyenne de longue période. Les carnets de commandes étrangers se remplissent également mais plus modérément. Ils sont encore considérés comme très inférieurs à leur niveau moyen. D’après les perspectives personnelles de production, l’activité automobile ralentirait au cours des prochains mois.

Agro-alimentaire

Les industriels de la branche agroalimentaire estiment que leur activité passée a sensiblement progressé. Les stocks de produits finis s’allègent un peu. Les carnets de commandes globaux s’étoffent et sont désormais proches de leur niveau moyen. En revanche, les carnets de commandes étrangers sont toujours considérés comme peu étoffés. Au vu des perspectives personnelles de production, l’activité agro-alimentaire progresserait au même rythme qu’en janvier au cours des prochains mois.

tableautableau2 – Opinion des industriels : activité dans les sous-secteurs de l'industrie

| Moy* | 0ct. 09 | Nov. 09 | Déc. 09 | Jan. 10 | |

|---|---|---|---|---|---|

| Production passée | |||||

| Biens intermédiaires | 0 | –16 | –1 | –1 | 6 |

| Biens d'équipement | 9 | –29 | –19 | –14 | –11 |

| Biens de consommation | 6 | –14 | –4 | –8 | –3 |

| Automobile | 6 | 66 | 45 | 44 | 64 |

| Biens agro-alimentaires | 6 | 3 | 6 | –5 | 6 |

| Stocks | |||||

| Biens intermédiaires | 12 | –6 | –3 | 1 | 0 |

| Biens d'équipement | 19 | 15 | 17 | 19 | 15 |

| Biens de consommation | 15 | 5 | 5 | –5 | –7 |

| Automobile | 11 | –4 | –13 | –23 | –12 |

| Biens agro-alimentaires | 12 | 14 | 14 | 13 | 9 |

| Carnets de commandes globaux | |||||

| Biens intermédiaires | –22 | –68 | –65 | –65 | –59 |

| Biens d'équipement | –16 | –61 | –64 | –63 | –65 |

| Biens de consommation | –16 | –29 | –35 | –40 | –29 |

| Automobile | –11 | –50 | –46 | –44 | –22 |

| Biens agro-alimentaires | –17 | –28 | –21 | –21 | –15 |

| Carnets de commandes étrangers | |||||

| Biens intermédiaires | –17 | –55 | –56 | –61 | –48 |

| Biens d'équipement | –11 | –70 | –68 | –67 | –68 |

| Biens de consommation | –10 | –20 | –28 | –28 | –20 |

| Automobile | –13 | –46 | –46 | –64 | –55 |

| Biens agro-alimentaires | –14 | –32 | –31 | –29 | –27 |

| Perspectives personnelles de production | |||||

| Biens intermédiaires | 1 | –5 | –3 | –7 | –12 |

| Biens d'équipement | 7 | –9 | –8 | –13 | –2 |

| Biens de consommation | 6 | 1 | –10 | –14 | –14 |

| Automobile | 4 | 27 | 16 | 12 | –2 |

| Biens agro-alimentaires | 6 | 3 | 4 | 7 | 6 |

- * : Moyenne de longue période.

- Source : enquête mensuelle de conjoncture dans l'industrie - Insee

Documentation

La note méthodologique simplifiée (pdf,141 Ko)

Pour en savoir plus