29 décembre 2009

2009- n° 336Hausse du PIB au troisième trimestre 2009 (+0,3 %) et nouvelle progression du revenu

disponible des ménages (+0,8 %) Comptes nationaux trimestriels - résultats détaillés (PIB) - 3e trimestre 2009

29 décembre 2009

2009- n° 336Hausse du PIB au troisième trimestre 2009 (+0,3 %) et nouvelle progression du revenu

disponible des ménages (+0,8 %) Comptes nationaux trimestriels - résultats détaillés (PIB) - 3e trimestre 2009

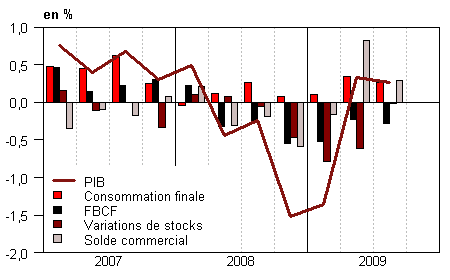

Au troisième trimestre 2009, comme au trimestre précédent, l’augmentation du PIB en volume* est de +0,3 %.

Au troisième trimestre 2009, comme au trimestre précédent, l’augmentation du PIB en volume* est de +0,3 %.

La contribution des échanges extérieurs reste positive (+0,3 point, après +0,8 point). En effet, les exportations augmentent (+1,7 % après +0,4 %), plus fortement que les importations (+0,4 % après –2,6 %).

La dépense de consommation des ménages décélère (+0,1 % après +0,4 %), tandis que la contraction de la formation brute de capital fixe (FBCF) s’amplifie (–1,4 % après –1,0 %). Ainsi, la contribution de la demande intérieure (hors stocks) à la croissance est nulle, après +0,1 point au deuxième trimestre.

Les variations de stocks sont neutres sur l’activité au troisième trimestre, après une contribution de –0,6 point au trimestre précédent.

Pas de révision de la croissance du PIB sur les derniers trimestres

L’estimation de la croissance du PIB sur les précédents trimestres est inchangée par rapport à l’estimation publiée le 13 novembre dernier. Concernant le troisième trimestre, la contribution du solde commercial est révisée en baisse, sur le solde touristique notamment. Cette révision du solde touristique se traduit en contrepartie par celle à la hausse de la consommation des ménages, malgré une révision à la baisse des achats de services. Avec l’intégration d’indicateurs révisés de mises en chantier de bâtiments, la FBCF des ménages est également révisée en hausse. Au total, ces différents effets se compensent, si bien que l’estimation de la croissance du troisième trimestre est également inchangée.

graphiqueGraph1 – Le PIB et ses composantes

tableauTab1 – Le PIB et ses composantes en volumes chaînés

| acquis | ||||||

|---|---|---|---|---|---|---|

| 2008 T4 | 2009 T1 | 2009 T2 | 2009 T3 | 2008 | 2009 | |

| PIB | -1,5 | -1,4 | 0,3 | 0,3 | 0,3 | -2,3 |

| Importations | -3,5 | -5,9 | -2,6 | 0,4 | 0,6 | -10,2 |

| Dép. conso. ménages | 0,0 | 0,2 | 0,4 | 0,1 | 0,9 | 0,6 |

| Dép. conso. APU* | 0,3 | 0,0 | 0,5 | 0,7 | 1,1 | 1,4 |

| FBCF totale | -2,5 | -2,4 | -1,0 | -1,4 | 0,4 | -6,6 |

| dont ENF* | -2,9 | -3,3 | -1,1 | -1,0 | 2,4 | -7,4 |

| dont ménages | -2,6 | -1,7 | -1,6 | -2,3 | -1,4 | -7,5 |

| dont APU* | -1,7 | -0,8 | 0,2 | -1,0 | -4,5 | -3,8 |

| Exportations | -6,1 | -7,3 | 0,4 | 1,7 | -0,6 | -11,3 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | -0,5 | -0,4 | 0,1 | 0,0 | 0,9 | -0,7 |

| Variations de stocks | -0,5 | -0,8 | -0,6 | 0,0 | -0,3 | -1,6 |

| Commerce extérieur | -0,6 | -0,2 | 0,8 | 0,3 | -0,3 | 0,0 |

- *APU : administrations publiques - ENF : entreprises non financières

tableauTab2 – Comptes d’agents

| acquis | ||||||

|---|---|---|---|---|---|---|

| 2008 T4 | 2009 T1 | 2009 T2 | 2009 T3 | 2008 | 2009 | |

| Taux de marge des SNF* (niveau) | 30,3 | 30,1 | 30,4 | 30,6 | 31,1 | |

| Pouvoir d’achat du RDB** des ménages | 1,0 | 0,4 | 1,1 | 0,6 | 0,7 | 2,2 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

tableauTab3 – Le PIB et ses composantes : indices de prix

| acquis | ||||||

|---|---|---|---|---|---|---|

| 2008 T4 | 2009 T1 | 2009 T2 | 2009 T3 | 2008 | 2009 | |

| PIB | 0,5 | 0,1 | -0,1 | 0,0 | 2,5 | 0,8 |

| Importations | -4,6 | -4,2 | -0,2 | 0,5 | 4,0 | -6,8 |

| Dép. conso. : | ||||||

| - des ménages | -0,5 | -0,4 | 0,0 | 0,2 | 2,8 | -0,3 |

| - des APU | 0,4 | 0,3 | 0,4 | 0,4 | 2,1 | 1,5 |

| FBCF totale | -1,3 | -0,4 | 0,1 | 0,1 | 3,9 | -0,2 |

| - dont ménages | -3,3 | -1,2 | 0,0 | 0,8 | 5,5 | -2,2 |

| - dont ENF | -0,3 | -0,1 | 0,2 | -0,2 | 2,8 | 0,6 |

| - dont APU | -1,3 | -0,2 | 0,3 | 0,2 | 4,8 | 0,4 |

| Exportations | -1,5 | -2,1 | -0,9 | -0,1 | 2,9 | -3,5 |

tableauTab4 – Produits manufacturés : ressources et emplois en volumes

| acquis | ||||||

|---|---|---|---|---|---|---|

| 2008 T4 | 2009 T1 | 2009 T2 | 2009 T3 | 2008 | 2009 | |

| Production branche | -7,6 | -6,4 | 1,2 | 2,3 | -1,9 | -11,2 |

| - dont valeur ajoutée | -6,5 | -6,4 | 0,5 | 1,7 | -2,5 | -11,2 |

| Importations | -6,1 | -7,7 | -2,5 | 1,6 | -0,3 | -13,6 |

| Emplois intermédiaires | -5,6 | -4,3 | 1,0 | 1,6 | -0,5 | -7,7 |

| Dép. conso. : | ||||||

| - des ménages | -1,3 | 0,4 | 1,0 | -0,3 | -0,6 | 0,1 |

| - des APU | 0,4 | -0,1 | 2,1 | 1,8 | 3,4 | 5,1 |

| FBCF totale | -4,3 | -5,7 | -1,9 | -0,5 | 2,1 | -11,5 |

| - dont ENF | -5,0 | -6,5 | -2,3 | -0,6 | 1,7 | -13,3 |

| - dont APU | 0,4 | 0,6 | 0,6 | 0,5 | 1,5 | 1,6 |

| Exportations | -7,7 | -9,6 | 1,3 | 3,8 | -1,9 | -13,9 |

| Variations de stocks (en contribution) | -2,3 | -2,4 | -1,4 | 0,2 | -1,0 | -5,0 |

tableauTab5 – RDB et ratios des comptes des ménages

| acquis | ||||||

|---|---|---|---|---|---|---|

| 2008 T4 | 2009 T1 | 2009 T2 | 2009 T3 | 2008 | 2009 | |

| RDB | 0,5 | 0,0 | 1,1 | 0,8 | 3,5 | 1,9 |

| RDB (pouvoir d’achat) | 1,0 | 0,4 | 1,1 | 0,6 | 0,7 | 2,2 |

| RDB par uc* (pouvoir d’achat) | 0,8 | 0,3 | 0,9 | 0,4 | 0,0 | 1,6 |

| RDB ajusté (pouvoir d’achat) | 0,9 | 0,3 | 1,0 | 0,6 | 0,9 | 2,1 |

| Taux d’épargne (niveau) | 15,8 | 16,0 | 16,7 | 17,0 | 15,3 | |

| Taux d’épargne financière (niveau) | 5,9 | 6,4 | 7,3 | 7,9 | 4,9 |

- * uc : unité de consommation

tableauTab6 – Ratios des comptes des SNF

| 2008 T4 | 2009 T1 | 2009 T2 | 2009 T3 | 2008 | |

|---|---|---|---|---|---|

| Taux de marge | 30,3 | 30,1 | 30,4 | 30,6 | 31,1 |

| Taux d’investissement | 21,0 | 20,6 | 20,3 | 19,9 | 21,4 |

| Taux d’épargne | 13,4 | 13,9 | 15,5 | 16,0 | 12,9 |

| Taux d’autofinancement | 64,0 | 67,5 | 76,6 | 80,5 | 60,6 |

Nouvelle progression du revenu disponible brut des ménages

Le revenu disponible brut des ménages poursuit sa progression ce trimestre (+0,8 % après +1,1 % au deuxième trimestre). En effet, la masse salariale renoue avec la croissance (+0,2 %) après avoir stagné au deuxième trimestre. Les prestations sociales progressent également (+0,4 %), bien que moins vivement qu’au trimestre précédent (+3,0 %), qui avait été marqué par le versement de primes dans le cadre du plan de relance de l’économie (prime de solidarité active et prime de 150 € aux bénéficiaires de l’allocation rentrée scolaire). En lien avec la dégradation du marché du travail, les allocations chômage contribuent également à cette progression, mais moins vivement qu’au deuxième trimestre. Enfin, les impôts sur le revenu et le patrimoine versés reculent (-3,4 % après –0,7 %), contribuant pour 0,4 point à la croissance du revenu disponible (après +0,1 point).

Au total, le prix des dépenses de consommation progressant légèrement (+0,2 % après +0,0 %), le pouvoir d’achat du revenu disponible brut des ménages augmente de 0,6 % ce trimestre (après +1,1 % au deuxième trimestre).

Les dépenses de consommation des ménages en valeur progressent (+0,4 % après +0,3 %), mais moins vite que le revenu disponible brut nominal. Le taux d’épargne poursuit sa hausse, à 17,0 % ce trimestre (après 16,7 % au deuxième trimestre). Le taux d’épargne financière progresse également, s’établissant à 7,9 %, après 7,3 %.

Le taux de marge des sociétés non financières continue de se redresser

La valeur ajoutée des sociétés non financières (SNF) progresse (+0,6 % après +0,5 %). Les rémunérations qu’elles versent (y compris les cotisations sociales à la charge des employeurs) se redressent légèrement (+0,1 % après –0,1 % au deuxième trimestre) : la progression du salaire moyen par tête (+0,7 % après +0,8 %) est quasi compensée par le nouveau recul de l’emploi (–0,6 % après –1,0 %). Au total, compte tenu d’une progression de la valeur ajoutée un peu plus forte que celle des rémunérations, le taux de marge des SNF augmente de 0,2 point à 30,6 %.

Pour en savoir plus