23 mars 2010

2010- n° 77Le climat conjoncturel dans le commerce de gros reste peu favorable Enquête bimestrielle de conjoncture dans le commerce de gros - Mars 2010

23 mars 2010

2010- n° 77Le climat conjoncturel dans le commerce de gros reste peu favorable Enquête bimestrielle de conjoncture dans le commerce de gros - Mars 2010

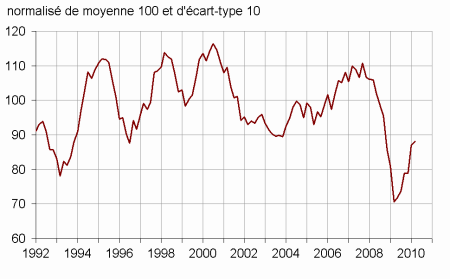

Selon les chefs d’entreprise interrogés en mars, le climat conjoncturel dans le commerce de gros reste peu favorable : l’indicateur synthétique du climat des affaires gagne un point mais reste notablement en dessous de sa moyenne de longue période.

- Ensemble du commerce de gros

- Le repli de l’activité se poursuit à un rythme modéré

- Les grossistes prévoient encore de légères baisses d’emploi

- Les baisses des prix s’accentuent légèrement

- L’activité dans les biens d’équipement demeure mal orientée

- Biens d’équipement

- Biens intermédiaires

- Biens de consommation alimentaires

- Biens de consommation non alimentaires

Ensemble du commerce de gros

Selon les chefs d’entreprise interrogés en mars, le climat conjoncturel dans le commerce de gros reste peu favorable : l’indicateur synthétique du climat des affaires gagne un point mais reste notablement en dessous de sa moyenne de longue période.

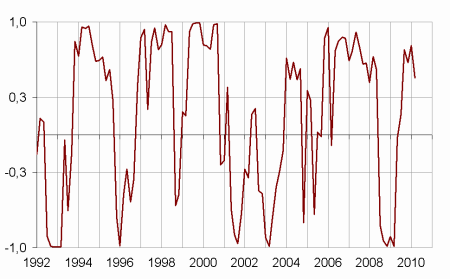

L’indicateur de retournement se situe à la frontière entre la zone neutre et la zone favorable.

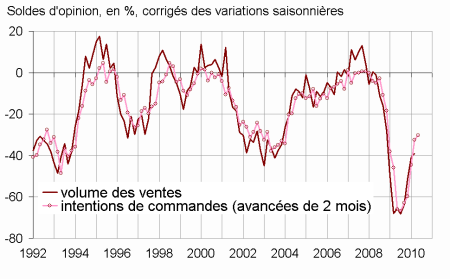

Le repli de l’activité se poursuit à un rythme modéré

En mars, l’activité continue de se replier à un rythme modéré. Les ventes passées ainsi que les livraisons reçues stagnent à des niveaux sensiblement inférieurs à la normale, tant sur le marché national qu’à l’étranger.

Parallèlement, les perspectives générales d’activité, qui retracent l’opinion des grossistes sur l’ensemble du commerce français, ne confirment pas le regain de dynamisme amorcé à la mi-2009 : elles tombent ainsi à nouveau en dessous de leur niveau de longue période. Cependant, les intentions de commandes des grossistes remontent légèrement, sur le marché national comme à l’étranger ; elles se rapprochent ainsi de la normale. De même, les commandes à livrer à l’étranger continuent de se redresser.

Le niveau des stocks est encore jugé très léger par les entrepreneurs du commerce de gros.

Les grossistes prévoient encore de légères baisses d’emploi

Selon les grossistes, leurs effectifs ont de nouveau baissé modérément lors de ces deux derniers mois. Cette baisse se poursuivrait, à un rythme légèrement inférieur, lors des mois à venir.

Les baisses des prix s’accentuent légèrement

Les baisses de prix se sont accentuées en mars : les chefs d’entreprise sont un peu plus nombreux qu’en janvier à signaler des baisses de prix

Toutefois, ces baisses devraient s’estomper lors des prochains mois.

graphiquegraph_ind_climaff – Indicateur synthétique du climat des affaires

graphiquegraph_ind_retourn – Indicateur de retournement

- Lecture : proche de 1 (respectivement -1), l’indicateur signale un climat conjoncturel favorable (respectivement défavorable).

tableautab_ens – Ensemble du commerce de gros

| Moy* | Sep 09 | Nov 09 | Jan 10 | Mar 10 | |

|---|---|---|---|---|---|

| Climat des affaires | 100 | 79 | 79 | 87 | 88 |

| Perspectives générales | –24 | –35 | –25 | –23 | –29 |

| Volume des ventes | –13 | –42 | –45 | –32 | –33 |

| ventes à l'étranger | –17 | –41 | –43 | –39 | –35 |

| Livraisons reçues | –9 | –37 | –35 | –29 | –29 |

| reçues de l'étranger | –10 | –34 | –36 | –25 | –23 |

| Intentions de commandes | –16 | –37 | –32 | –28 | –25 |

| passées à l'étranger | –16 | –31 | –32 | –26 | –21 |

| Commandes à livrer à l'étranger | –18 | –43 | –34 | –31 | –27 |

| Stocks | 8 | –3 | –1 | –1 | 0 |

| Effectifs passés | –1 | –20 | –17 | –16 | –15 |

| Effectifs prévus | –3 | –15 | –12 | –9 | –10 |

| Situation trésorerie | –12 | –13 | –11 | –10 | –10 |

| Prix de vente passés | 8 | –19 | –13 | –7 | –11 |

| Prix de vente prévus | 17 | –7 | –8 | –4 | 2 |

- * : moyenne depuis septembre 1979

- Source : enquête de conjoncture commerce de gros - Insee

L’activité dans les biens d’équipement demeure mal orientée

Biens d’équipement

Dans le commerce de gros de biens d’équipement, l’activité demeure mal orientée : les ventes restent en effet inférieures à la normale. Les échanges avec l’étranger restent faibles, en particulier les importations, mais ils se raffermissent légèrement.

Les intentions de commandes se redressent quelque peu mais restent inférieures à la normale. Le jugement des grossistes du secteur sur les stocks est inchangé : ils sont jugés faibles.

Les chefs d’entreprise indiquent une accentuation des baisses de prix au cours des deux derniers mois. Ces baisses devraient toutefois se modérer voire cesser lors des prochains mois.

Biens intermédiaires

Les grossistes en biens intermédiaires indiquent une baisse de leur activité passée sur le marché national. Cependant, les ventes à l’exportation sont légèrement mieux orientées.

Les intentions de commandes s’étoffent modérément, de même que les commandes à livrer à l’étranger. Les stocks sont jugés un peu plus lourds qu’en janvier.

Biens de consommation alimentaires

Selon les grossistes en biens de consommation alimentaires, leur activité passée se replie au même rythme, faible, qu’en janvier. Les importations ne confirment pas le rebond observé en janvier et les exportations sont encore inférieures à la normale.

Parallèlement, les intentions de commande progressent mais les commandes à livrer à l’étranger s’effritent à nouveau. Les stocks s’alourdissent quelque peu.

Biens de consommation non alimentaires

Dans le commerce de gros de biens de consommation non alimentaires, l’activité est moins dégradée, surtout sur le marché national.

De même, les intentions de commandes continuent de s’étoffer, atteignant ainsi le niveau de leur moyenne de longue période. Les stocks sont encore jugés très légers.

graphiquegraph_sect – Activité dans les biens d'équipement

tableautab_sect – Secteurs du commerce de gros

| MOY* | Sep 09 | Nov 09 | Jan 10 | Mar 10 | |

|---|---|---|---|---|---|

| Volume des ventes | |||||

| biens d'équipement | –13 | –64 | –52 | –41 | –39 |

| biens intermédiaires | –14 | –47 | –52 | –36 | –41 |

| biens conso. alim | –15 | –27 | –37 | –26 | –26 |

| autres biens conso. | –12 | –30 | –38 | –24 | –20 |

| Ventes à l'exportation | |||||

| biens d'équipement | –19 | –59 | –57 | –54 | –48 |

| biens intermédiaires | –18 | –38 | –45 | –46 | –32 |

| biens conso. alim | –14 | –35 | –42 | –31 | –27 |

| autres biens conso. | –17 | –24 | –34 | –29 | –32 |

| Livraisons reçues de l'étranger | |||||

| biens d'équipement | –7 | –55 | –43 | –31 | –20 |

| biens intermédiaires | –13 | –29 | –38 | –27 | –28 |

| biens conso. alim | –12 | –33 | –42 | –18 | –25 |

| autres biens conso. | –8 | –19 | –24 | –18 | –17 |

| Intentions de commandes | |||||

| biens d'équipement | –18 | –60 | –44 | –33 | –30 |

| biens intermédiaires | –16 | –35 | –33 | –31 | –29 |

| biens conso. alim | –12 | –28 | –25 | –25 | –22 |

| autres biens conso. | –17 | –28 | –27 | –20 | –17 |

| Commandes à livrer à l'étranger | |||||

| biens d'équipement | –17 | –59 | –46 | –33 | –33 |

| biens intermédiaires | –21 | –39 | –31 | –38 | –26 |

| biens conso. alim | –17 | –49 | –36 | –26 | –30 |

| autres biens conso. | –16 | –27 | –24 | –24 | –20 |

| Stocks | |||||

| biens d'équipement | 11 | –17 | –1 | –3 | –3 |

| biens intermédiaires | 4 | 2 | –1 | –2 | 0 |

| biens conso. alim | 7 | 3 | –4 | 4 | 7 |

| autres biens conso. | 12 | –2 | 4 | –7 | –7 |

| Prix de vente passés | |||||

| biens d'équipement | 1 | –30 | –15 | –13 | –22 |

| biens intermédiaires | 9 | –17 | –3 | 3 | 1 |

| biens conso. alim | 8 | –24 | –21 | –10 | –9 |

| autres biens conso. | 16 | –9 | –15 | –18 | –18 |

| Prix de vente prévus | |||||

| biens d'équipement | 10 | –12 | –6 | –17 | 0 |

| biens intermédiaires | 17 | –7 | –1 | 11 | 13 |

| biens conso. alim | 15 | –9 | –15 | –1 | –9 |

| autres biens conso. | 24 | –4 | –12 | –12 | –2 |

- * : moyenne depuis septembre 1979

- Source : enquête de conjoncture commerce de gros - Insee

Pour en savoir plus