13 novembre 2009

2009- n° 294Hausse du PIB au troisième trimestre 2009 : +0,3 % Comptes nationaux trimestriels - deuxième estimation (PIB) - 3e trimestre 2009

13 novembre 2009

2009- n° 294Hausse du PIB au troisième trimestre 2009 : +0,3 % Comptes nationaux trimestriels - deuxième estimation (PIB) - 3e trimestre 2009

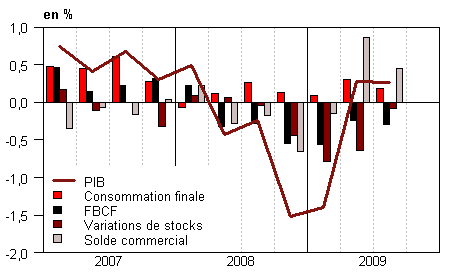

Au troisième trimestre 2009, le PIB en volume* augmente de +0,3 %, au même rythme qu’au trimestre précédent.

Au troisième trimestre 2009, le PIB en volume* augmente de +0,3 %, au même rythme qu’au trimestre précédent.

Les exportations croissent (+2,3 % après +0,6 %) plus vivement que les importations (+0,4 % après -2,6 %) si bien que le solde des échanges extérieurs contribue positivement à cette croissance (+0,4 point). Cette contribution est toutefois moins forte qu’au deuxième trimestre (+0,9 point).

La dépense de consommation des ménages est stable (+0,0 % après +0,3 %). La formation brute de capital fixe (FBCF) se contracte à nouveau (–1,4 % après –1,2 %). Au total, la demande intérieure finale hors stocks contribue négativement à la croissance du PIB : -0,1 point, après +0,1 point au deuxième trimestre.

Enfin, le déstockage se stabilise quasiment et contribue à hauteur de -0,1 point à la croissance du PIB (après –0,6 point au deuxième trimestre).

La hausse de la production se stabilise

La production de biens et services augmente comme au trimestre précédent (+0,5 %). L’industrie manufacturière accélère : +2,3 % après +1,2 % au deuxième trimestre. La production des biens intermédiaires (+2,5 % après +0,8 %) et celle de l’automobile (+9,9 % après 5,3 %) y contribuent au premier rang. La production d’énergie diminue nettement (-3,1 %) après un deuxième trimestre stable (+0,1 %). La production de services décélère légèrement (+0,3 % après +0,4 %), le recul de la construction (-2,1 %) étant plus accentué qu’au deuxième trimestre (-0,7 %).

graphiqueGraph1 – Le PIB et ses composantes

tableauTableau 1 – Le PIB et ses composantes en volumes chaînés

| acquis | ||||||

|---|---|---|---|---|---|---|

| 2008 T4 | 2009 T1 | 2009 T2 | 2009 T3 | 2008 | 2009 | |

| PIB | -1,5 | -1,4 | 0,3 | 0,3 | 0,3 | -2,4 |

| Importations | -3,3 | -6,0 | -2,6 | 0,4 | 0,6 | -10,2 |

| Dép. conso. ménages | 0,1 | 0,1 | 0,3 | 0,0 | 0,9 | 0,5 |

| Dép. conso. APU* | 0,3 | 0,0 | 0,5 | 0,7 | 1,1 | 1,4 |

| FBCF totale | -2,6 | -2,6 | -1,2 | -1,4 | 0,4 | -6,9 |

| dont ENF* | -2,9 | -3,4 | -1,0 | -0,7 | 2,4 | -7,2 |

| dont ménages | -2,8 | -2,2 | -2,2 | -2,9 | -1,4 | -8,9 |

| dont APU* | -1,6 | -0,8 | 0,2 | -0,9 | -4,5 | -3,7 |

| Exportations | -6,1 | -7,4 | 0,6 | 2,3 | -0,6 | -11,1 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | -0,4 | -0,5 | 0,1 | -0,1 | 0,9 | -0,8 |

| Variations de stocks | -0,4 | -0,8 | -0,6 | -0,1 | -0,3 | -1,6 |

| Commerce extérieur | -0,7 | -0,2 | 0,9 | 0,4 | -0,3 | 0,0 |

- *APU : administrations publiques - ENF : entreprises non financières

tableauTableau 2 – Comptes d’agents

| acquis | ||||||

|---|---|---|---|---|---|---|

| 2008 T4 | 2009 T1 | 2009 T2 | 2009 T3 | 2008 | 2009 | |

| Taux de marge des SNF* (niveau) | 30,3 | 30,1 | 30,3 | 31,1 | ||

| Pouvoir d’achat du RDB** des ménages | 1,0 | 0,4 | 1,0 | 0,7 | 1,8 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

tableauTableau 3 – Le PIB et ses composantes : indices de prix

| acquis | ||||||

|---|---|---|---|---|---|---|

| 2008 T4 | 2009 T1 | 2009 T2 | 2009 T3 | 2008 | 2009 | |

| PIB | 0,5 | 0,1 | -0,1 | 0,1 | 2,5 | 0,8 |

| Importations | -4,6 | -4,3 | -0,2 | 0,5 | 4,0 | -6,8 |

| Dép. conso. : | ||||||

| - des ménages | -0,5 | -0,4 | 0,0 | 0,2 | 2,8 | -0,3 |

| - des APU | 0,4 | 0,3 | 0,4 | 0,4 | 2,1 | 1,5 |

| FBCF totale | -1,3 | -0,4 | 0,1 | 0,1 | 3,9 | -0,3 |

| - dont ménages | -3,3 | -1,3 | -0,1 | 0,7 | 5,5 | -2,3 |

| - dont ENF | -0,3 | 0,0 | 0,2 | -0,2 | 2,8 | 0,6 |

| - dont APU | -1,3 | -0,2 | 0,3 | 0,1 | 4,8 | 0,4 |

| Exportations | -1,5 | -2,2 | -0,9 | -0,2 | 2,9 | -3,5 |

tableauTableau 4 – Produits manufacturés : Ressources et emplois en volumes

| acquis | ||||||

|---|---|---|---|---|---|---|

| 2008 T4 | 2009 T1 | 2009 T2 | 2009 T3 | 2008 | 2009 | |

| Production branche | -7,6 | -6,4 | 1,2 | 2,3 | -1,9 | -11,2 |

| - dont valeur ajoutée | -6,6 | -6,4 | 0,5 | 1,6 | -2,5 | -11,2 |

| Importations | -5,7 | -8,0 | -2,5 | 1,6 | -0,3 | -13,6 |

| Emplois intermédiaires | -5,6 | -4,3 | 1,0 | 1,5 | -0,5 | -7,8 |

| Dép. conso. : | ||||||

| - des ménages | -0,9 | 0,2 | 0,7 | -0,2 | -0,6 | -0,1 |

| - des APU | 0,5 | -0,1 | 2,1 | 1,3 | 3,4 | 4,9 |

| FBCF totale | -4,2 | -5,7 | -1,9 | -0,2 | 2,1 | -11,4 |

| - dont ENF | -4,8 | -6,6 | -2,3 | -0,3 | 1,7 | -13,1 |

| - dont APU | 0,4 | 0,6 | 0,6 | 0,5 | 1,5 | 1,6 |

| Exportations | -7,6 | -9,6 | 1,3 | 3,9 | -1,9 | -13,8 |

| Variations de stocks (en contribution) | -2,3 | -2,5 | -1,4 | 0,0 | -1,0 | -5,1 |

tableauTableau 5 – RDB et ratios des comptes des ménages

| acquis | ||||||

|---|---|---|---|---|---|---|

| 2008 T4 | 2009 T1 | 2009 T2 | 2009 T3 | 2008 | 2009 | |

| RDB | 0,5 | -0,1 | 1,0 | 3,5 | 1,4 | |

| RDB (pouvoir d’achat) | 1,0 | 0,4 | 1,0 | 0,7 | 1,8 | |

| RDB par uc* (pouvoir d’achat) | 0,9 | 0,2 | 0,9 | 0,0 | 1,3 | |

| RDB ajusté (pouvoir d’achat) | 0,9 | 0,3 | 1,0 | 0,9 | 1,7 | |

| Taux d’épargne (niveau) | 15,8 | 15,9 | 16,6 | 15,3 | ||

| Taux d’épargne financière (niveau) | 5,9 | 6,4 | 7,3 | 4,9 |

- * uc : unité de consommation

tableauTableau 6 – Ratios des comptes des SNF

| 2008 T4 | 2009 T1 | 2009 T2 | 2009 T3 | 2008 | |

|---|---|---|---|---|---|

| Taux de marge | 30,3 | 30,1 | 30,3 | 31,1 | |

| Taux d’investissement | 21,0 | 20,6 | 20,3 | 21,4 | |

| Taux d’épargne | 13,4 | 13,8 | 15,4 | 12,9 | |

| Taux d’autofinancement | 63,9 | 67,2 | 75,6 | 60,6 |

Accélération des échanges extérieurs

Le dynamisme des exportations résulte de la bonne performance des biens manufacturés (+3,9 % après +1,3 %), automobiles, biens intermédiaires et biens d’équipements y contribuant de conserve. Les exportations de services sont moins mal orientées (-1,8 % après -3,2 %).

Les importations se redressent (+0,4 %) après trois trimestres consécutifs de contraction. Le rebond est notable pour les biens manufacturés (+1,6 % après –2,5 %), particulièrement pour les biens intermédiaires et l’automobile, alors que les importations de services poursuivent leur baisse (-4,2 % après -3,5 %).

La consommation des ménages se stabilise

Les dépenses de consommation des ménages se stabilisent ce trimestre après une augmentation de 0,3 % au trimestre précédent. Le ralentissement de la dépense en biens (-0,3 % après +0,4 %) résulte de celui en biens de consommation (-0,7 % après -0,2 %), en automobiles (+0,3 % après +3,8 %) et en produits de l’énergie (–3,2 % après -1,5 %). La progression des dépenses en services est en revanche un peu plus soutenue qu’au deuxième trimestre (+0,5 % après +0,4 %).

L’investissement continue de se contracter

La FBCF totale se contracte un peu plus qu’au deuxième trimestre (-1,4 % après -1,2 %). Le recul est général : il concerne les entreprises non financières (–0,7 %), les administrations publiques (-0,9 %) et plus encore les ménages (-2,9 %), dont les achats de logements neufs continuent de se contracter.

Le déstockage se stabilise

Les variations de stocks contribuent pour -0,1 % à la croissance du PIB ce trimestre, après -0,6 % au deuxième trimestre. Le moindre déstockage d’automobiles et de biens intermédiaires contribue même positivement à la croissance d’ensemble.

Révisions

L’estimation de la croissance au deuxième trimestre de 2009 est confirmée à +0,3 %. Les révisions sur les trimestres précédents sont de faible ampleur. La révision la plus notable est celle à la baisse du quatrième trimestre de 2008 (de -1,4 % à -1,5 %).

Au deuxième trimestre, l’évolution de la FBCF est révisée de -0,3 point, contribuant pour -0,1 point à la révision de la croissance du PIB. Elle est compensée par une révision de sens inverse concernant la contribution du solde commercial (+0,1 point).

Pour en savoir plus

Agenda et règles de diffusion des indicateurs

Séries chronologiques : Opérations sur biens et services - Données trimestrielles depuis 1949

Séries chronologiques : Équilibre du produit intérieur brut - Données trimestrielles depuis 1949

Séries chronologiques : Comptes des secteurs institutionnels - Données trimestrielles depuis 1949

Séries chronologiques : Comptes des branches - Données trimestrielles depuis 1949