22 octobre 2009

2009- n° 273En octobre 2009, la conjoncture dans le commerce de détail et dans le commerce et

la réparation automobile revient à la normale Enquête mensuelle de conjoncture dans le commerce de détail et le commerce et la réparation

automobiles - octobre 2009

22 octobre 2009

2009- n° 273En octobre 2009, la conjoncture dans le commerce de détail et dans le commerce et

la réparation automobile revient à la normale Enquête mensuelle de conjoncture dans le commerce de détail et le commerce et la réparation

automobiles - octobre 2009

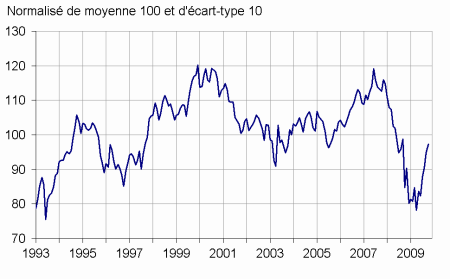

Selon les chefs d’entreprise interrogés en octobre 2009, la conjoncture dans le commerce de détail et le commerce et la réparation automobile continue de s’améliorer : l’indicateur synthétique du climat des affaires progresse à nouveau et se rapproche très nettement de sa moyenne de longue période. Il atteint son plus haut niveau depuis le début de l’année.

- Une activité passée qui reste terne mais des perspectives d’activité qui se redressent

- De nouvelles baisses de prix attendues

- Un marché de l’emploi toujours morose

- Commerce de détail

- Activité passée un peu moins déprimée chez les spécialistes que dans le commerce généraliste alimentaire

- Commerce et réparation automobile

Selon les chefs d’entreprise interrogés en octobre 2009, la conjoncture dans le commerce de détail et le commerce et la réparation automobile continue de s’améliorer : l’indicateur synthétique du climat des affaires progresse à nouveau et se rapproche très nettement de sa moyenne de longue période. Il atteint son plus haut niveau depuis le début de l’année.

Une activité passée qui reste terne mais des perspectives d’activité qui se redressent

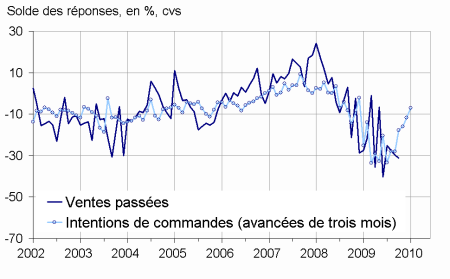

D’après les détaillants, les ventes passées sont restées très ternes. Cependant les intentions de commandes et les ventes prévues reviennent vers la normale : les soldes correspondants sont désormais proches de leurs niveaux moyens. Les perspectives générales d’activité se renforcent également et passent au-dessus de leur moyenne de longue période, signe que les détaillants deviennent un peu plus optimistes sur la situation globale du commerce.

De nouvelles baisses de prix attendues

Les chefs d’entreprise sont à nouveau légèrement majoritaires à prévoir des baisses de prix pour les prochains mois.

Un marché de l’emploi toujours morose

Les suppressions d’emploi se sont modérées sur la période passée mais pourraient légèrement s’accentuer au regard des perspectives d’emploi.

graphiquegraph_indsynt – Indicateur synthétique du climat des affaires

graphiquegraph_ventes_ic – Ventes passées et intentions de commandes

tableauTableau 1 – Données d'ensemble

| Moy. (1) | Juil. 09 | Août 09 | Sept. 09 | Oct. 09 | |

|---|---|---|---|---|---|

| Climat des affaires | 100 | 88 | 90 | 95 | 97 |

| Perspectives générales d’activité | -29 | -47 | -40 | -31 | -26 |

| Ventes passées | -4 | -25 | -27 | -30 | -31 |

| Ventes prévues | 0 | -20 | -13 | -6 | -1 |

| Intentions de commandes | -7 | -18 | -16 | -12 | -7 |

| Stocks | 11 | 8 | 5 | 1 | 1 |

| Emploi passé | 2 | -21 | -19 | -19 | -14 |

| Emploi prévu | -2 | -18 | -17 | -15 | -16 |

- (1) Moyenne depuis 1991 (2004 pour les ventes passées et prévues et pour les intentions de commandes).

- Source : enquête de conjoncture dans le commerce de détail et l'automobile - Insee

Commerce de détail

D’après les chefs d’entreprise, l’activité passée s’est encore contractée ces derniers mois. Par contre les ventes prévues et les intentions de commandes sont mieux orientées, les soldes correspondants se rapprochant chacun de leur moyenne de long terme. Les stocks sont jugés inférieurs à la normale. Les baisses de prix s’accentueraient.

Activité passée un peu moins déprimée chez les spécialistes que dans le commerce généraliste alimentaire

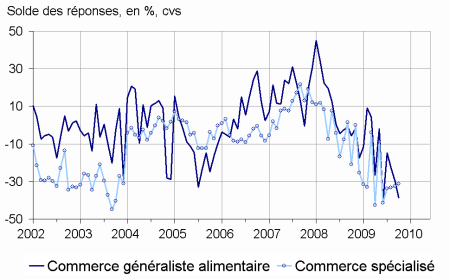

Dans le commerce spécialisé, l’activité passée tend à se stabiliser tandis que, dans le commerce généraliste alimentaire, elle s’est de nouveau dégradée. Toutefois, dans les deux secteurs, l’activité devrait se renforcer au vu de l’amélioration des perspectives de vente et des intentions de commandes.

graphiquegraph_ventes_cnsa_cs – Ventes passées du commerce de détail

Commerce et réparation automobile

D’après les commerçants automobiles, les ventes passées ont moins reculé. L’activité se stabiliserait au cours des prochains mois au regard des ventes prévues et des intentions de commandes, les soldes correspondants se maintenant au voisinage de leurs niveaux moyens. Bien que jugés plus lourds, les stocks sont toujours inférieurs à la normale. Les baisses de prix resteraient majoritaires dans les prochains mois.

tableauTableau 2 – Données détaillées

| Moy. (1) | Juil. 09 | Août 09 | Sept. 09 | Oct. 09 | |

|---|---|---|---|---|---|

| Ventes passées | |||||

| Ensemble | -4 | -25 | -27 | -30 | -31 |

| Commerce et réparation automobile | -8 | -29 | -28 | -27 | -22 |

| Commerce de détail | -1 | -23 | -27 | -31 | -35 |

| dont généraliste | 2 | -15 | -22 | -30 | -39 |

| dont spécialisé | -5 | -34 | -33 | -33 | -31 |

| Ventes prévues | |||||

| Ensemble | 0 | -20 | -13 | -6 | -1 |

| Commerce et réparation automobile | -4 | -26 | -16 | -5 | -4 |

| Commerce de détail | 3 | -17 | -12 | -7 | 0 |

| dont généraliste | 7 | -5 | -1 | 3 | 9 |

| dont spécialisé | -3 | -30 | -27 | -21 | -16 |

| Intentions de commandes | |||||

| Ensemble | -7 | -18 | -16 | -12 | -7 |

| Commerce et réparation automobile | -10 | -29 | -22 | -16 | -16 |

| Commerce de détail | -6 | -13 | -12 | -11 | -3 |

| dont généraliste | 2 | 2 | 1 | -1 | 10 |

| dont spécialisé | -15 | -32 | -30 | -26 | -17 |

| Stocks | |||||

| Ensemble | 11 | 8 | 5 | 1 | 1 |

| Commerce et réparation automobile | 15 | 14 | 10 | 3 | 10 |

| Commerce de détail | 10 | 4 | 3 | 0 | -3 |

| dont généraliste | 7 | 0 | -4 | -8 | -9 |

| dont spécialisé | 14 | 11 | 12 | 14 | 7 |

| Prix passés (2) | |||||

| Ensemble | -6 | -20 | -11 | ||

| Commerce et réparation automobile | 3 | -19 | 0 | ||

| Commerce de détail | -8 | -22 | -14 | ||

| dont généraliste | -9 | -24 | -10 | ||

| dont spécialisé | -8 | -19 | -19 | ||

| Prix prévus | |||||

| Ensemble | -2 | -7 | -6 | -5 | -9 |

| Commerce et réparation automobile | 7 | -3 | -2 | 0 | -1 |

| Commerce de détail | -5 | -8 | -6 | -5 | -10 |

| dont généraliste | -5 | -3 | -1 | 0 | -8 |

| dont spécialisé | -4 | -12 | -14 | -16 | -14 |

| Situation de trésorerie (2) | |||||

| Ensemble | -15 | -33 | -22 | ||

| Emploi passé | |||||

| Ensemble | 2 | -21 | -19 | -19 | -14 |

| Commerce et réparation automobile | -8 | -19 | -16 | -14 | -10 |

| Commerce de détail | 3 | -21 | -20 | -20 | -15 |

| Emploi prévu | |||||

| Ensemble | -2 | -18 | -17 | -15 | -16 |

| Commerce et réparation automobile | -5 | -14 | -13 | -12 | -13 |

| Commerce de détail | -0 | -18 | -18 | -16 | -19 |

- (1) Moyenne depuis 1991 (2004 pour les variables ventes passées, ventes prévues et intentions de commandes et pour le Commerce et la réparation automobile).

- (2) Variables bimestrielles.

- Source : enquête de conjoncture dans le commerce de détail et l'automobile - Insee.

Pour en savoir plus