23 juillet 2009

2009- n° 199La conjoncture dans le commerce de détail et le commerce et la réparation automobiles

est un peu moins dégradée en juillet Enquête mensuelle de conjoncture dans le commerce de détail et le commerce et la réparation

automobiles - juillet 2009

23 juillet 2009

2009- n° 199La conjoncture dans le commerce de détail et le commerce et la réparation automobiles

est un peu moins dégradée en juillet Enquête mensuelle de conjoncture dans le commerce de détail et le commerce et la réparation

automobiles - juillet 2009

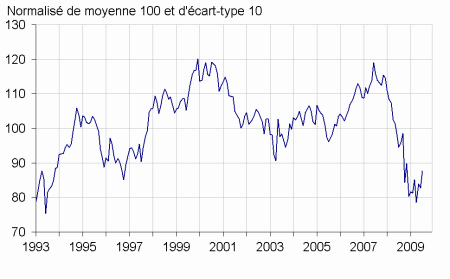

Selon les chefs d’entreprise interrogés en juillet 2009, la conjoncture dans le commerce de détail et le commerce et la réparation automobile est un peu moins dégradée : l’indicateur synthétique du climat des affaires continue de se redresser. Il reste cependant très inférieur à sa moyenne de longue période.

- Moindre repli de l’activité mais des détaillants toujours pessimistes

- Un emploi toujours en recul

- Moins de baisses de prix mais une situation de trésorerie toujours difficile

- Commerce de détail

- Climat moins dégradé dans le commerce généraliste alimentaire que chez les spécialistes

- Commerce et réparation automobiles

Avertissement : les coefficients saisonniers ont été actualisés comme chaque année au mois de juillet.

Selon les chefs d’entreprise interrogés en juillet 2009, la conjoncture dans le commerce de détail et le commerce et la réparation automobile est un peu moins dégradée : l’indicateur synthétique du climat des affaires continue de se redresser. Il reste cependant très inférieur à sa moyenne de longue période.

Moindre repli de l’activité mais des détaillants toujours pessimistes

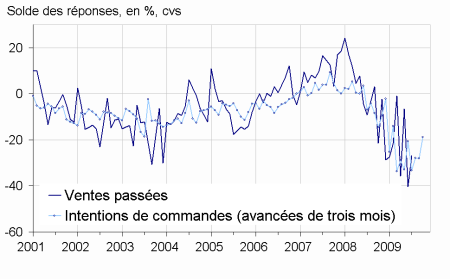

La contraction des ventes passées s’est atténuée. Les intentions de commandes apparaissent également moins détériorées. Néanmoins, les perspectives générales d’activité se stabilisent à un bas niveau ; elles reflètent l’opinion des détaillants sur la situation globale du commerce.

Un emploi toujours en recul

Les détaillants ont déclaré une nouvelle diminution des effectifs sur le passé. Selon leurs prévisions, la contraction de l’emploi serait légèrement moins marquée au cours des prochains mois. Les deux soldes d’opinion restent cependant proches de leurs niveaux minima.

Moins de baisses de prix mais une situation de trésorerie toujours difficile

En juillet, les chefs d’entreprise ont été moins nombreux que le mois dernier à déclarer des baisses de prix. Cette tendance à une moindre baisse se poursuivrait au vu des anticipations. Parallèlement, la situation de trésorerie est toujours jugée difficile.

graphiquegraph_indsynt – Indicateur synthétique du climat des affaires

graphiqueGraph_ventes_ic – Ventes passées et intentions de commandes

tableauTableau 1 – Données d'ensemble

| Moy. (1) | Avril 09 | Mai 09 | Juin 09 | Juillet 09 | |

|---|---|---|---|---|---|

| Climat des affaires | 100 | 79 | 84 | 83 | 88 |

| Perspectives générales d’activité | -29 | -58 | -53 | -47 | -47 |

| Ventes passées | -10 | -36 | -7 | -40 | -27 |

| Ventes prévues | 0 | -28 | -12 | -22 | -21 |

| Intentions de commandes | -12 | -33 | -28 | -28 | -19 |

| Stocks | 11 | 9 | -14 | 5 | 8 |

| Emploi passé | 3 | -14 | -19 | -20 | -21 |

| Emploi prévu | 0 | -19 | -22 | -20 | -17 |

- (1) Moyenne depuis 1991 (2003 pour les Ventes prévues).

- Source : enquête de conjoncture dans le commerce de détail et l'automobile - Insee

Commerce de détail

D’après les détaillants, la baisse de l’activité s’est nettement modérée ces derniers mois. Les perspectives de ventes évoluent peu mais les intentions de commandes sont bien orientées et se rapprochent de leur moyenne de longue période. Les stocks sont toujours jugés légèrement inférieurs à leur niveau moyen. Les baisses de prix ont été beaucoup moins nombreuses sur le passé. Elles devraient encore s’atténuer dans les prochains mois : le solde correspondant retrouve sa moyenne de long terme.

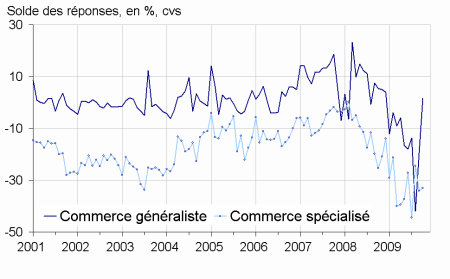

Climat moins dégradé dans le commerce généraliste alimentaire que chez les spécialistes

Dans le commerce généraliste alimentaire**, l’activité passée s’est redressée et devrait continuer à s’améliorer au regard des ventes prévues et surtout des intentions de commandes. Dans le commerce spécialisé, l’activité passée est restée terne. Au vu des perspectives de ventes et des intentions de commandes cette morosité persisterait.

graphiquetab3 – Intentions de commandes dans le commerce de détail généraliste et spécialisé

Commerce et réparation automobiles

D’après les commerçants automobiles, le recul des ventes a été moins marqué. Cependant, les prévisions de ventes continuent de s’éroder et les intentions de commandes restent faibles. Les stocks sont toujours jugés proches de leur niveau moyen. Les soldes relatifs aux prix tant récents que futurs se stabilisent à un niveau assez bas.

tableauTableau 2 – Données détaillées

| Moy. (1) | Avril 09 | Mai 09 | Juin 09 | Juillet 09 | |

|---|---|---|---|---|---|

| Ventes passées | |||||

| Ensemble | -10 | -36 | -7 | -40 | -27 |

| Commerce et réparation automobiles | -7 | -40 | -10 | -38 | -30 |

| Commerce de détail | -9 | -34 | -5 | -41 | -26 |

| dont généraliste | -2 | -27 | -2 | -41 | -17 |

| dont spécialisé | -20 | -43 | -8 | -41 | -36 |

| Ventes prévues | |||||

| Ensemble | 0 | -28 | -12 | -22 | -21 |

| Commerce et réparation automobiles | -3 | -29 | -13 | -20 | -28 |

| Commerce de détail | 2 | -27 | -12 | -23 | -18 |

| dont généraliste | 7 | -20 | -8 | -22 | -6 |

| dont spécialisé | -4 | -38 | -19 | -25 | -31 |

| Intentions de commandes | |||||

| Ensemble | -12 | -33 | -28 | -28 | -19 |

| Commerce et réparation automobiles | -9 | -41 | -9 | -32 | -31 |

| Commerce de détail | -11 | -27 | -34 | -26 | -14 |

| dont généraliste | -2 | -14 | -42 | -19 | 2 |

| dont spécialisé | -25 | -44 | -25 | -34 | -33 |

| Stocks | |||||

| Ensemble | 11 | 9 | -14 | 5 | 8 |

| Commerce et réparation automobiles | 16 | 10 | -6 | 13 | 14 |

| Commerce de détail | 10 | 8 | -18 | 2 | 5 |

| dont généraliste | 7 | 9 | -10 | -4 | -1 |

| dont spécialisé | 12 | 7 | -28 | 7 | 12 |

| Prix passés (2) | |||||

| Ensemble | -6 | -31 | -20 | ||

| Commerce et réparation automobiles | 3 | -21 | -19 | ||

| Commerce de détail | -8 | -36 | -23 | ||

| dont généraliste | -9 | -42 | -26 | ||

| dont spécialisé | -8 | -29 | -18 | ||

| Prix prévus | |||||

| Ensemble | -2 | -19 | -18 | -17 | -6 |

| Commerce et réparation automobiles | 7 | -6 | -12 | -5 | -2 |

| Commerce de détail | -5 | -24 | -21 | -22 | -7 |

| dont généraliste | -6 | -33 | -13 | -28 | -2 |

| dont spécialisé | -4 | -14 | -30 | -13 | -11 |

| Emploi passé | |||||

| Ensemble | 3 | -14 | -19 | -20 | -21 |

| Commerce et réparation automobiles | -8 | -21 | -22 | -21 | -18 |

| Commerce de détail | 4 | -12 | -18 | -20 | -22 |

| Emploi prévu | |||||

| Ensemble | 0 | -19 | -22 | -20 | -17 |

| Commerce et réparation automobiles | -5 | -17 | -17 | -15 | -15 |

| Commerce de détail | 0 | -20 | -21 | -21 | -18 |

| Situation de trésorerie (2) | |||||

| Ensemble | -15 | -29 | -32 |

- (1) Moyenne depuis 1991 (2003 pour la variable Ventes prévues et pour le Commerce et la réparation automobiles).

- (2) Variables bimestrielles.

- Source : enquête de conjoncture dans le commerce de détail et l'automobile - Insee.