13 août 2009

2009- n° 219Hausse du PIB au deuxième trimestre 2009 (+0,3 %) Comptes nationaux trimestriels - deuxième estimation (PIB) - 2e trimestre 2009

13 août 2009

2009- n° 219Hausse du PIB au deuxième trimestre 2009 (+0,3 %) Comptes nationaux trimestriels - deuxième estimation (PIB) - 2e trimestre 2009

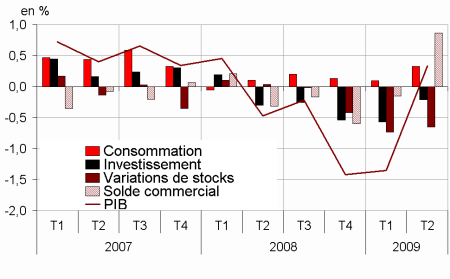

Au deuxième trimestre 2009, le PIB en volume* augmente (+0,3 %), après quatre trimestres consécutifs de baisse. L’acquis de croissance du PIB pour 2009 s’établit ainsi à -2,4 %.

Au deuxième trimestre 2009, le PIB en volume* augmente (+0,3 %), après quatre trimestres consécutifs de baisse. L’acquis de croissance du PIB pour 2009 s’établit ainsi à -2,4 %.

Le rebond du PIB est notamment imputable à l’amélioration du solde du commerce extérieur. En effet, les exportations croissent après la chute des derniers trimestres (+1,0 % après -7,1 % au trimestre précédent), tandis que les importations reculent à un rythme moins soutenu qu’au premier trimestre (-2,3 % après -5,8 %). La dépense de consommation des ménages accélère légèrement (+0,3 % après +0,2 %), alors que la formation brute de capital fixe (FBCF) totale se replie à nouveau, dans une moindre mesure toutefois (-1,0 % après -2,6 %). Enfin, les variations de stocks contribuent encore négativement à la croissance du PIB ce trimestre (-0,6 point après -0,7 point au premier trimestre 2009).

* Les volumes sont mesurés aux prix de l’année précédente chaînés et corrigés des variations saisonnières et des effets des jours ouvrables (CVS-CJO).

Rebond de la production

La production de biens et services en volume repart à la hausse (+0,5 % après -1,9 %), grâce au redressement de l’industrie manufacturière (+1,1 % après -6,5 %) et notamment de la production automobile (+5,6 % après -9,7 %).

Forte contribution des échanges extérieurs ce trimestre

Les exportations se redressent ce trimestre, portées par le rebond des exportations de biens manufacturés (+1,6 % après -9,7 %), en particulier celui des exportations d’automobiles. Dans le même temps, les importations, tirées vers le bas par les biens intermédiaires et l’énergie, continuent de baisser (-2,3 % après -5,8 %). Au total, le solde extérieur contribue pour 0,9 point à la croissance du PIB ce trimestre (après une contribution de -0,2 point au trimestre précédent).

graphiqueGraph1 – Le PIB et ses composantes

tableauTableau 1 – Le PIB et ses composantes en volumes chaînés

| acquis | ||||||

|---|---|---|---|---|---|---|

| 2008 T3 | 2008 T4 | 2009 T1 | 2009 T2 | 2008 | 2009 | |

| PIB | -0,2 | -1,4 | -1,3 | 0,3 | 0,3 | -2,4 |

| Importations | 0,1 | -3,3 | -5,8 | -2,3 | 0,6 | -10,0 |

| Dép. conso. ménages | 0,1 | 0,1 | 0,2 | 0,3 | 0,9 | 0,5 |

| Dép. conso. APU* | 0,6 | 0,3 | 0,0 | 0,5 | 1,1 | 1,0 |

| FBCF totale | -1,2 | -2,5 | -2,6 | -1,0 | 0,4 | -6,0 |

| dont ENF* | -0,5 | -2,9 | -3,6 | -0,9 | 2,4 | -6,9 |

| dont ménages | -2,8 | -2,6 | -1,9 | -1,8 | -1,4 | -6,7 |

| dont APU* | -1,3 | -1,6 | -0,9 | 0,1 | -4,5 | -3,3 |

| Exportations | -0,5 | -5,9 | -7,1 | 1,0 | -0,6 | -11,4 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks* | 0,0 | -0,4 | -0,5 | 0,1 | 0,9 | -0,8 |

| Variations de stocks | 0,0 | -0,4 | -0,7 | -0,6 | -0,3 | -1,5 |

| Commerce extérieur | -0,2 | -0,6 | -0,2 | 0,9 | -0,3 | -0,1 |

- *APU : administrations publiques - ENF : entreprises non financières

tableauTableau 2 – Comptes d’agents

| acquis | ||||||

|---|---|---|---|---|---|---|

| 2008 T3 | 2008 T4 | 2009 T1 | 2009 T2 | 2008 | 2009 | |

| Taux de marge des SNF* (niveau) | 31,3 | 30,5 | 30,6 | 31,1 | ||

| Pouvoir d’achat du RDB** des ménages | 0,0 | 0,9 | 0,4 | 0,6 | 1,0 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

tableauTableau 3 – Le PIB et ses composantes : indices de prix

| acquis | ||||||

|---|---|---|---|---|---|---|

| 2008 T3 | 2008 T4 | 2009 T1 | 2009 T2 | 2008 | 2009 | |

| PIB | 0,5 | 0,5 | 0,1 | -0,1 | 2,5 | 0,9 |

| Importations | 0,7 | -4,5 | -4,3 | -0,2 | 4,0 | -7,0 |

| Dép. conso. : | ||||||

| - des ménages | 0,4 | -0,5 | -0,4 | 0,0 | 2,8 | -0,4 |

| - des APU | 0,5 | 0,4 | 0,3 | 0,5 | 2,1 | 1,3 |

| FBCF totale | 0,9 | -1,4 | -0,5 | 0,3 | 3,9 | -0,4 |

| - dont ménages | 0,7 | -3,5 | -1,5 | 0,4 | 5,5 | -2,7 |

| - dont ENF | 0,8 | -0,3 | 0,0 | 0,3 | 2,8 | 0,7 |

| - dont APU | 1,6 | -1,3 | -0,2 | 0,3 | 4,8 | 0,3 |

| Exportations | 0,5 | -1,6 | -2,1 | -0,8 | 2,9 | -3,4 |

tableauTableau 4 – Produits manufacturés : Ressources et emplois en volumes

| acquis | ||||||

|---|---|---|---|---|---|---|

| 2008 T3 | 2008 T4 | 2009 T1 | 2009 T2 | 2008 | 2009 | |

| Production branche | -1,2 | -7,5 | -6,5 | 1,1 | -1,9 | -12,2 |

| - dont valeur ajoutée | -1,4 | -6,5 | -6,4 | 0,4 | -2,4 | -11,8 |

| Importations | -1,0 | -5,6 | -7,8 | -2,2 | -0,3 | -13,8 |

| Emplois intermédiaires | -0,8 | -5,5 | -4,4 | 0,9 | -0,5 | -8,5 |

| Dép. conso. : | ||||||

| - des ménages | 0,1 | -0,8 | 0,1 | 0,8 | -0,6 | 0,1 |

| - des APU | 3,5 | 0,5 | -0,5 | 2,3 | 3,4 | 3,9 |

| FBCF totale | -1,2 | -4,6 | -6,3 | -1,7 | 2,1 | -11,5 |

| - dont ENF | -1,4 | -5,4 | -7,3 | -2,0 | 1,7 | -13,3 |

| - dont APU | 0,2 | 0,4 | 0,6 | 0,6 | 1,5 | 1,4 |

| Exportations | -1,5 | -7,8 | -9,7 | 1,6 | -1,9 | -15,5 |

| Variations de stocks (en contribution) | -0,5 | -2,1 | -2,4 | -1,5 | -1,0 | -4,9 |

tableauTableau 5 – RDB et ratios des comptes des ménages

| acquis | ||||||

|---|---|---|---|---|---|---|

| 2008 T3 | 2008 T4 | 2009 T1 | 2009 T2 | 2008 | 2009 | |

| RDB | 0,4 | 0,4 | 0,0 | 3,4 | 0,6 | |

| RDB (pouvoir d’achat) | 0,0 | 0,9 | 0,4 | 0,6 | 1,0 | |

| RDB par uc* (pouvoir d’achat) | -0,1 | 0,8 | 0,2 | 0,0 | 0,6 | |

| RDB ajusté (pouvoir d’achat) | 0,2 | 0,8 | 0,3 | 0,9 | 0,9 | |

| Taux d’épargne (niveau) | 15,0 | 15,7 | 15,9 | 15,3 | ||

| Taux d’épargne financière (niveau) | 4,6 | 5,9 | 6,4 | 4,9 |

- * uc : unité de consommation

tableauTableau 6 – Ratios des comptes des SNF

| 2008 T3 | 2008 T4 | 2009 T1 | 2009 T2 | 2008 | |

|---|---|---|---|---|---|

| Taux de marge | 31,3 | 30,5 | 30,6 | 31,1 | |

| Taux d’investissement | 21,5 | 21,0 | 20,5 | 21,4 | |

| Taux d’épargne | 12,8 | 13,2 | 13,6 | 13,0 | |

| Taux d’autofinancement | 59,5 | 63,1 | 66,4 | 60,7 |

Légère accélération de la consommation des ménages

Les dépenses de consommation des ménages progressent de 0,3 % ce trimestre (après +0,2 %), sous les effets conjugués d’un redressement des dépenses en produits alimentaires et d’une accélération des achats des ménages en automobiles.

Poursuite du fort déstockage

Les variations de stocks contribuent pour -0,6 point à la croissance du PIB, dont -0,3 point imputable aux biens intermédiaires.

Contraction moins marquée de l’investissement

La FBCF totale diminue moins fortement qu’au trimestre précédent, à l’image de l’investissement des entreprises non financières, notamment en équipements mécaniques.

Une révision du PIB de -0,1 point sur le premier trimestre 2009

L’estimation de la croissance du PIB au premier trimestre 2009 est maintenant de -1,3 % contre -1,2 % précédemment. Par ailleurs, suite à l’intégration de nouvelles informations, les prix d’exports sont révisés à la hausse, notamment au quatrième trimestre 2008, tandis que les prix d’imports ne sont que très peu modifiés. Les volumes d’exports sont ainsi revus à la baisse (de -4,7 % à -5,9 %), ce qui diminue la contribution du solde commercial à la croissance du PIB, et réduit corrélativement l’ampleur du déstockage au quatrième trimestre 2008 (-0,4 point au lieu de -0,7 point).

Pour en savoir plus

Agenda et règles de diffusion des indicateurs

Séries chronologiques : Opérations sur biens et services - Données trimestrielles depuis 1949

Séries chronologiques : Équilibre du produit intérieur brut - Données trimestrielles depuis 1949

Séries chronologiques : Comptes des secteurs institutionnels - Données trimestrielles depuis 1949

Séries chronologiques : Comptes des branches - Données trimestrielles depuis 1949