L'exercice européen de projection des dépenses de retraites : à l'horizon 2060, leur

poids dans le PIB reculerait fortement en France

L'exercice européen de projection des dépenses de retraites : à l'horizon 2060, leur

poids dans le PIB reculerait fortement en France

Depuis 2001, la Commission européenne coordonne à intervalles réguliers des projections harmonisées des dépenses publiques liées au vieillissement. Dans ce cadre, la direction générale du Trésor et l'Insee ont réalisé les projections de dépenses de retraites pour la France. Les hypothèses macroéconomiques et démographiques sont celles établies par le groupe de travail européen sur le vieillissement (Ageing Working Group - AWG) et par Eurostat.

Grâce aux réformes adoptées depuis plus de vingt ans, la part des dépenses de retraites dans le produit intérieur brut (PIB) devrait baisser de manière marquée entre 2013 et 2060 (– 2,6 points). La France se trouverait ainsi dans une position relativement favorable par rapport à ses partenaires européens pour faire face au vieillissement de sa population.

Parallèlement, le Conseil d'orientation des retraites réalise chaque année des projections nationales pour la France qui font référence dans le débat français. Selon les projections datant de décembre 2014, le poids des dépenses de retraites dans le PIB reculerait également, mais plus modérément (– 1,3 point). Deux facteurs liés aux hypothèses démographiques et macroéconomiques expliquent la plus forte baisse dans l'exercice de l'AWG. D'une part, la démographie y est plus favorable à la soutenabilité des finances publiques. D'autre part, les gains de productivité y sont plus modérés entre 2020 et le milieu des années 2030 et le chômage plus élevé dès 2020. Les personnes acquièrent alors moins de droits à la retraite, ce qui tire à la baisse le poids des dépenses de retraites en fin d'horizon de la projection.

- Les hypothèses macroéconomiques : le taux de chômage converge lentement vers 7,5 %, la productivité croît à long terme de 1,5 % par an

- Sous les hypothèses de l'AWG, le poids des dépenses de retraites dans le PIB serait globalement stable jusqu'en 2025

- De 2025 à 2060, le poids des dépenses de retraites devrait décroître jusqu'à 11,2 % du PIB

- L'écart avec les projections du COR s'explique notamment par des hypothèses démographiques plus favorables

- Le poids des pensions (retraite et invalidité) diminuerait bien plus en France que dans les autres pays européens

- Le modèle de microsimulation Destinie

- La décomposition de l'évolution du ratio des retraites sur le PIB

Depuis 2001, la Commission européenne coordonne périodiquement des projections harmonisées des dépenses publiques liées au vieillissement de la population (retraites, santé, dépendance…) des différents États membres. Dans cette optique, le Conseil Ecofin mandate le groupe de travail européen sur le vieillissement (Ageing Working Group - AWG), qui rassemble la Commission et les États membres. Dans cet exercice harmonisé, les hypothèses macroéconomiques et démographiques pour chaque État membre sont établies par l'AWG et Eurostat. De ce fait, les résultats peuvent différer de ceux des projections nationales des États membres.

Pour la France, les projections de dépenses de retraites élaborées dans le cadre de l'AWG ont été réalisées par la direction générale du Trésor et l'Insee, à l'aide du modèle de microsimulation Destinie de l'Insee (encadré ; figure 1).

tableauFigure 1 – Projection de l'AWG de la part des dépenses de retraites dans le PIB

| Part des dépenses de retraite dans le PIB | |

|---|---|

| 2010 | |

| 2011 | |

| 2012 | |

| 2013 | 13,74 |

| 2014 | 13,77 |

| 2015 | 13,74 |

| 2016 | 13,60 |

| 2017 | 13,48 |

| 2018 | 13,46 |

| 2019 | 13,44 |

| 2020 | 13,46 |

| 2021 | 13,55 |

| 2022 | 13,57 |

| 2023 | 13,62 |

| 2024 | 13,67 |

| 2025 | 13,74 |

| 2026 | 13,72 |

| 2027 | 13,72 |

| 2028 | 13,65 |

| 2029 | 13,63 |

| 2030 | 13,56 |

| 2031 | 13,53 |

| 2032 | 13,46 |

| 2033 | 13,39 |

| 2034 | 13,27 |

| 2035 | 13,15 |

| 2036 | 13,11 |

| 2037 | 13,04 |

| 2038 | 12,93 |

| 2039 | 12,85 |

| 2040 | 12,75 |

| 2041 | 12,65 |

| 2042 | 12,58 |

| 2043 | 12,48 |

| 2044 | 12,37 |

| 2045 | 12,28 |

| 2046 | 12,19 |

| 2047 | 12,07 |

| 2048 | 11,97 |

| 2049 | 11,91 |

| 2050 | 11,82 |

| 2051 | 11,70 |

| 2052 | 11,63 |

| 2053 | 11,52 |

| 2054 | 11,45 |

| 2055 | 11,37 |

| 2056 | 11,29 |

| 2057 | 11,24 |

| 2058 | 11,19 |

| 2059 | 11,16 |

| 2060 | 11,16 |

- Champ : France.

- Source : Commission européenne, The 2015 Ageing Report.

graphiqueFigure 1 – Projection de l'AWG de la part des dépenses de retraites dans le PIB

- Champ : France.

- Source : Commission européenne, The 2015 Ageing Report.

Concernant les hypothèses démographiques, l'AWG s'appuie sur les projections de population d'Eurostat. Ces dernières, mises à jour environ tous les trois ans, supposent une convergence européenne des principaux indicateurs de démographie à l'horizon 2150. Selon les projections établies en 2013, la population française continuerait de croître à un rythme soutenu pour atteindre 76 millions de personnes en 2060. Cette croissance serait portée par un nombre élevé de naissances : plus de 2 enfants par femme jusqu'en 2030, contre environ 1,6 en zone euro.

Ainsi, la France conserverait une population relativement jeune en comparaison de ses voisins européens : la part des personnes âgées dans sa population, mesurée par le ratio de dépendance, serait l'une des plus faibles d'Europe à l'horizon 2060, et ce malgré une espérance de vie relativement élevée par rapport aux autres pays (figure 2).

tableauFigure 2 – Projections de l'AWG et du COR du ratio de dépendance*

| AWG - France | AWG - Zone euro | COR - France | |

|---|---|---|---|

| 2013 | 30,9 | 31,8 | 30,7 |

| 2015 | 32,8 | 33,2 | 32,6 |

| 2020 | 36,6 | 36,3 | 36,6 |

| 2025 | 40,1 | 40,2 | 40,2 |

| 2030 | 43,7 | 45,4 | 43,8 |

| 2035 | 46,8 | 50,4 | 47,0 |

| 2040 | 49,0 | 54,0 | 49,6 |

| 2045 | 49,0 | 56,0 | 50,0 |

| 2050 | 48,7 | 57,0 | 50,8 |

| 2055 | 48,0 | 56,9 | 51,9 |

| 2060 | 47,7 | 56,1 | 52,1 |

- * Population âgée de 65 ans ou plus / population âgée de 20 à 64 ans.

- Champ : France et zone euro.

- Sources : Commission européenne, The 2015 Ageing Report ; COR, décembre 2014, projections de population Insee 2010.

graphiqueFigure 2 – Projections de l'AWG et du COR du ratio de dépendance*

- * Population âgée de 65 ans ou plus / population âgée de 20 à 64 ans.

- Champ : France et zone euro.

- Sources : Commission européenne, The 2015 Ageing Report ; COR, décembre 2014, projections de population Insee 2010.

Les projections nationales réalisées par le COR (bibliographie) s'appuient quant à elles sur les projections démographiques nationales élaborées par l'Insee en 2010. Ces dernières sont construites en supposant une poursuite des tendances passées. Elles conduisent à une natalité un peu moins dynamique (1,95 enfant par femme dès 2015) et une espérance de vie plus longue, supérieure d'un an environ en 2060.

Les hypothèses macroéconomiques : le taux de chômage converge lentement vers 7,5 %, la productivité croît à long terme de 1,5 % par an

Concernant les hypothèses macroéconomiques, dans le scénario de l'AWG, le taux de chômage convergerait à long terme vers 7,5 %, soit le niveau structurel médian de l'Union européenne (figure 3). La croissance annuelle de la productivité convergerait quant à elle vers +1,5 % dans le scénario central.

Pour les projections nationales, le COR a élaboré cinq scénarios de projection correspondant à différentes hypothèses de chômage et de productivité. En matière de chômage, le scénario de l'AWG se rapproche le plus du scénario C du COR (taux de chômage de long terme de 7 %, contre 4,5 % dans le scénario B). La convergence est plus lente dans le scénario de l'AWG. En matière de productivité, le scénario de l'AWG se rapproche par contre davantage du scénario B du COR (croissance de long terme de la productivité de +1,5 % par an, contre +1,3 % dans le scénario C), la convergence étant plus lente dans le scénario de l'AWG que dans celui du COR.

Comme le poids des dépenses de retraites dans le PIB est très sensible à l'hypothèse de productivité, les résultats de la projection réalisée dans le cadre de l'AWG seront comparés par la suite à ceux du scénario B du COR.

tableauFigure 3 – Comparaison des hypothèses des projections du COR et de l'AWG

| France | Zone euro | |||

|---|---|---|---|---|

| COR - Scénario B | COR - Scénario C | AWG | AWG* | |

| Indice de fécondité moyen entre 2013 et 2060 | 1,95 | 1,99 | 1,65 | |

| Flux net annuel moyen de migration (part dans la population totale) | 100 000 (0,14 %) | 82 500 (0,12 %) | 761 300 (0,22 %) | |

| Espérance de vie à la naissance en 2060 | Femmes : 91,1 ans | Femmes : 90,0 ans | Femmes : 89,5 ans | |

| Hommes : 86,0 ans | Hommes : 85,2 ans | Hommes : 85,2 ans | ||

| Taux de chômage à long terme** | 4,5 % | 7,0 % | 7,5 % | 6,7 % |

| Taux de croissance moyen de la productivité du travail (en %) | ||||

| Entre 2013 et 2060 | 1,4 % | 1,2 % | 1,3 % | 1,4 % |

| À court terme : 2013-2020 | 1,0 % | 1,0 % | 1,0% | 0,8 % |

| À moyen terme : 2020-2040 | 1,5 % | 1,3 % | 1,2 % | 1,4 % |

| À long terme : 2040-2060 | 1,5 % | 1,3 % | 1,5 % | 1,6 % |

- * Jusqu'en 2023, pour la France, la productivité est la productivité effective ; pour la zone euro, il s'agit de la productivité potentielle car les données portant sur la productivité effective ne sont pas publiques.

- ** Pour le COR : taux de chômage en France métropolitaine ; pour l'AWG : taux de chômage France entière.

- Champs : France et zone euro.

- Sources : Commission européenne, The 2015 Ageing Report ; COR, décembre 2014, projections de population Insee 2010.

Sous les hypothèses de l'AWG, le poids des dépenses de retraites dans le PIB serait globalement stable jusqu'en 2025

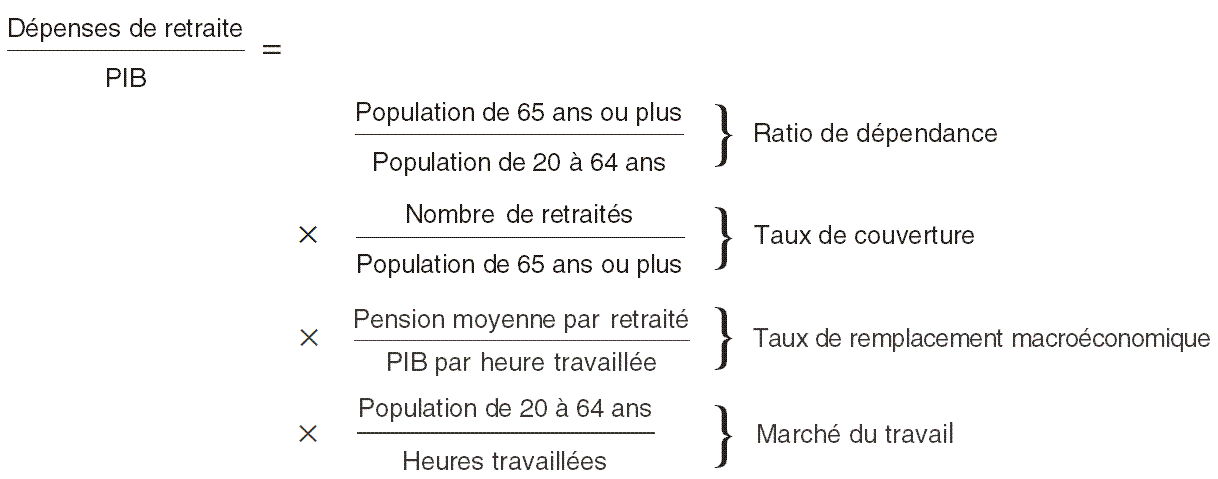

La trajectoire du poids des dépenses de retraites dans le PIB peut être décomposée en quatre grandeurs économiques permettant d'identifier les principaux déterminants de son évolution (encadré) :

- le ratio de dépendance, qui traduit le vieillissement de la population ;

- le taux de couverture, qui reflète l'évolution des âges de départ à la retraite ;

- le taux de remplacement macroéconomique, qui traduit le niveau de vie moyen des retraités comparé à celui des actifs ;

- l'indicateur du marché du travail, qui reflète l'évolution du taux d'emploi.

Dans la projection de l'AWG, sur l'ensemble de la période 2013-2060, l'effet du vieillissement de la population sur le poids des dépenses de retraites serait contrebalancé, d'une part, par une baisse relative de la pension moyenne par rapport aux revenus d'activité moyens, d'autre part, par un recul de l'âge de liquidation de la pension. Ces deux effets résultent notamment des réformes de retraites engagées depuis plus de vingt ans. Quatre grandes phases peuvent être distinguées (figure 4).

Dans une première phase, jusqu'en 2020, le poids des dépenses de retraites devrait baisser légèrement (–0,3 point). Les effets des réformes récentes se matérialiseraient à travers le taux de couverture : les individus liquideraient leur retraite de plus en plus tard, à cause du décalage des âges légaux de la retraite, mais aussi de l'augmentation de la durée d'assurance de référence pour le taux plein. Ainsi, selon les travaux du COR, les principales mesures prises depuis 2010 se traduisent toutes choses égales par ailleurs à l'horizon 2022 par une baisse de la masse de prestations d'environ 2,7 % pour l'ensemble du système de retraite. Par ailleurs, la croissance du PIB, liée à la reprise économique, allégerait mécaniquement le poids des dépenses de retraites à travers le taux de remplacement macroéconomique. Au total, ces deux effets viendraient plus que contrebalancer les effets haussiers du ratio de dépendance sur les prestations de retraite.

Dans une deuxième phase, allant de 2020 à 2025, le poids des dépenses de retraites devrait revenir à son niveau de 2013. Cette remontée résulterait des effets conjugués d'une croissance moins dynamique et de la poursuite du vieillissement de la population. La réforme de 2010 aurait atteint ses pleins effets.

tableauFigure 4 – Projection de l'AWG - Évolution de la part des retraites dans le PIB par rapport à 2013 et contributions

| Contribution du ratio de dépendance | Contribution du taux de couverture | Contribution du taux de remplacement macroéconomique | Contribution du marché du travail | Évolution du poids des dépenses (échelle de droite) | |

|---|---|---|---|---|---|

| 2013-2015 | 0,8 | -0,4 | -0,4 | 0,0 | 0,0 |

| 2015-2020 | 2,5 | -1,1 | -1,2 | -0,3 | -0,3 |

| 2020-2025 | 3,7 | -1,4 | -1,6 | -0,6 | 0,0 |

| 2025-2030 | 5,0 | -1,7 | -2,3 | -0,8 | -0,2 |

| 2030-2035 | 5,9 | -2,1 | -3,1 | -1,0 | -0,6 |

| 2035-2040 | 6,6 | -2,4 | -3,6 | -1,1 | -1,0 |

| 2040-2045 | 6,5 | -2,4 | -4,1 | -1,1 | -1,5 |

| 2045-2050 | 6,5 | -2,5 | -4,4 | -1,1 | -1,9 |

| 2050-2055 | 6,3 | -2,5 | -4,7 | -1,1 | -2,4 |

| 2055-2060 | 6,2 | -2,6 | -4,9 | -1,1 | -2,6 |

- Note : l'écart entre la somme des contributions et l'évolution du poids des dépenses de retraites est dû à un terme résiduel qui traduit les effets de second ordre de la décomposition.

- Lecture : entre 2055 et 2060, le poids des dépenses de retraite est inférieur de 2,6 points de PIB par rapport à son niveau de 2013. Le vieillissement de la population (contribution d'environ +6 points) serait plus que compensé sur l'ensemble de la période par une baisse du taux de remplacement macroéconomique (contribution d'environ -5 points), une augmentation des âges de départ à la retraite (contribution d'environ -2,5 points) et la baisse du chômage (contribution d'environ -1 point).

- Champ : France.

- Source : Insee, modèle Destinie, calculs DG Trésor.

graphiqueFigure 4 – Projection de l'AWG - Évolution de la part des retraites dans le PIB par rapport à 2013 et contributions

- Note : l'écart entre la somme des contributions et l'évolution du poids des dépenses de retraites est dû à un terme résiduel qui traduit les effets de second ordre de la décomposition.

- Lecture : entre 2055 et 2060, le poids des dépenses de retraite est inférieur de 2,6 points de PIB par rapport à son niveau de 2013. Le vieillissement de la population (contribution d'environ +6 points) serait plus que compensé sur l'ensemble de la période par une baisse du taux de remplacement macroéconomique (contribution d'environ -5 points), une augmentation des âges de départ à la retraite (contribution d'environ -2,5 points) et la baisse du chômage (contribution d'environ -1 point).

- Champ : France.

- Source : Insee, modèle Destinie, calculs DG Trésor.

De 2025 à 2060, le poids des dépenses de retraites devrait décroître jusqu'à 11,2 % du PIB

Dans une troisième phase, allant de 2025 à 2040, les nouvelles pensions de retraite resteraient modérées. D'une part, la réforme de 2014 prévoit l'augmentation progressive de la durée de référence pour pouvoir bénéficier du taux plein (jusqu'à 43 ans à partir de la génération 1973) ; cette augmentation devrait limiter la croissance des pensions. D'autre part, les autres réformes (notamment celle de 1993) continuent de produire des effets et, par rapport aux générations plus anciennes, les nouvelles générations auront eu des carrières plus fragmentées et ainsi acquis moins de droits à la retraite. Parallèlement, le recul du chômage sur la période et l'accélération de la productivité viendraient alléger le poids des pensions rapportées au PIB. Au total, les taux de couverture et de remplacement macroéconomique baisseraient sensiblement sur la période.

Enfin, dans une quatrième phase, à partir de 2040, le poids des dépenses de retraites devrait continuer de baisser. La pension moyenne relative aux revenus d'activité poursuivrait son recul. En effet, d'une part, la progression des pensions serait modérée du fait notamment de l'indexation sur les prix du salaire porté au compte et des pensions, ainsi que de la croissance modeste de la productivité passée et de la décrue lente du chômage sur la période précédente. D'autre part, la croissance des revenus d'activité serait plus dynamique à partir de 2040, en lien avec une croissance de la productivité plus élevée. De surcroît, l'arrivée aux âges actifs des générations nombreuses nées au début de l'horizon de projection contribuerait à l'arrêt du vieillissement de la population dans les hypothèses de l'AWG.

L'écart avec les projections du COR s'explique notamment par des hypothèses démographiques plus favorables

La baisse de la part des retraites dans le PIB entre 2013 et 2060 est plus marquée dans l'exercice de l'AWG (–2,6 points) que dans le scénario B des projections du COR (–1,3 point).

L'écart entre les deux projections est décomposé à l'aide de simulations intermédiaires, de manière à en faire apparaître les sources : effet propre du modèle de projection, de la démographie, de la productivité et du chômage. Les simulations intermédiaires consistent, en partant du scénario B du COR, à substituer une à une les hypothèses de l'AWG à celles du COR. Dans chaque scénario, le taux de croissance du PIB a été reconstitué de manière cohérente avec les hypothèses de démographie, de productivité et d'emploi. La contribution de chacune de ces hypothèses est estimée par simple différence entre les scénarios de l'indicateur du poids des retraites dans le PIB.

À court terme, jusqu'en 2020, le poids des dépenses de retraites baisserait de façon plus marquée dans la projection de l'AWG sous l'effet notamment d'une macroéconomie un peu plus dynamique (figure 5). De manière générale, la macroéconomie joue à court terme sur le dénominateur du ratio pensions/PIB, puis de manière retardée sur le numérateur, via le niveau des salaires pris en compte à la liquidation.

À moyen terme, du début des années 2020 jusqu'au milieu des années 2030, la productivité moins dynamique et le chômage plus élevé conduisent à un PIB plus faible dans le scénario de l'AWG et, partant, un poids des dépenses de retraites plus élevé. À cet horizon, l'effet retardé sur les pensions ne se manifeste pas encore.

À plus long terme, à partir du milieu des années 2030, l'effet retardé sur les pensions se manifeste par des pensions plus faibles dans le scénario de l'AWG. Les hypothèses différentes sur la productivité et le chômage expliquent respectivement 0,4 point et 0,1 point d'écart à l'horizon 2060 entre les deux exercices de projection. Les hypothèses démographiques de l'AWG sont, de surcroît, plus favorables à la baisse des dépenses à partir du milieu des années 2030. D'une part, les plus nombreuses naissances enregistrées en début de période soutiennent le dynamisme de l'emploi ; d'autre part, les espérances de vie divergent progressivement entre les deux projections. Les hypothèses démographiques contribuent pour une part croissante aux écarts entre le scénario de l'AWG et celui du COR. Cette contribution atteint 0,8 point de PIB en 2060.

graphiqueFigure 5 – Contributions des différentes hypothèses à l'écart entre les résultats de l'AWG et ceux du COR

- Lecture : en 2060, les hypothèses de productivité de l'AWG expliquent 0,4 point de PIB sur l'écart de 1,4 point de PIB entre l'évolution 2013-2060 du COR et celle de l'AWG.

- Champ : France.

- Source : Insee, modèle Destinie, calculs DG Trésor.

Le poids des pensions (retraite et invalidité) diminuerait bien plus en France que dans les autres pays européens

En comparaison internationale, seul le champ agrégé des dépenses de retraites et d'invalidité est disponible. Cet agrégat correspond au champ dit des « pensions ». Pour cette raison, on compare dans cette partie les dépenses de pensions entre les pays européens.

Entre 2013 et 2060, la France aurait la baisse la plus marquée du poids des pensions (–2,8 points de PIB) parmi les principaux pays de la zone euro, grâce notamment au dynamisme de sa démographie. Ce poids, stable en moyenne dans la zone euro, augmenterait notamment en Allemagne (+2,7 points) et en Belgique (+3,3 points). En 2060, le poids des dépenses de pensions en France (12,1 % du PIB) serait alors proche de la moyenne européenne (12,3 % du PIB ; figure 6).

tableauFigure 6 – Projection de l'AWG - Part des dépenses de pensions (retraite et invalidité) dans le PIB en 2060

| Pays-~Bas | 7,8 |

|---|---|

| Espagne | 11,0 |

| France | 12,1 |

| Zone~euro | 12,3 |

| Allemagne | 12,7 |

| Italie | 13,8 |

| Autriche | 14,4 |

| Belgique | 15,1 |

- Lecture : en 2060, les pensions (retraite ou invalidité) représenteraient 12,1 % du PIB en France et 12,7 % en Allemagne.

- Source : Commission européenne, The 2015 Ageing Report.

graphiqueFigure 6 – Projection de l'AWG - Part des dépenses de pensions (retraite et invalidité) dans le PIB en 2060

- Lecture : en 2060, les pensions (retraite ou invalidité) représenteraient 12,1 % du PIB en France et 12,7 % en Allemagne.

- Source : Commission européenne, The 2015 Ageing Report.

Le modèle de microsimulation Destinie

Le modèle Destinie est un modèle de microsimulation dynamique qui a été développé et utilisé à l'Insee depuis le milieu des années 1990 et dont les principales applications concernent la retraite. Le principe de la microsimulation est de simuler les conséquences de scénarios économiques et législatifs au niveau individuel, sur des échantillons représentatifs de la population totale. Le modèle est organisé en deux niveaux :

- un générateur de biographies qui, à partir d'un échantillon de ménages issu de l'enquête Patrimoine 2009 de l'Insee, simule les parcours démographiques (naissances, décès, mariages, séparations) et les trajectoires professionnelles des personnes jusqu'à leurs 70 ans (niveau scolaire, trajectoires salariales, périodes de chômage et d'inactivité, affiliation aux différents régimes de retraite, etc.) sans simuler les départs à la retraite. L'échantillon est construit de manière à être calé sur la structure démographique et les principales variables macroéconomiques année après année : population par âge et sexe, structure des ménages, niveaux d'éducation, taux d'activité et de chômage par âge et sexe, etc ;

- un module « retraite » qui simule les départs à la retraite, calcule les pensions à la liquidation et les fait évoluer jusqu'au décès de la personne. À partir des trajectoires issues du générateur de biographies, le module « retraite » calcule l'âge de départ à la retraite pour chaque personne de l'échantillon, selon différentes options de comportement de départ. Pour cet exercice, le comportement retenu est la recherche du taux plein (par l'âge ou la durée). Destinie permet ainsi de calculer pour chaque personne le montant de sa pension de base, des pensions complémentaires, s'il est éligible au minimum vieillesse et au minimum contributif, et le montant de sa pension de réversion éventuelle.

Étant donnée la diversité des régimes de retraite français, seule la législation des principaux régimes est modélisée : le régime général CNAV, les régimes complémentaires à points Agirc et Arrco, le régime de la fonction publique d'État auquel sont assimilés tous les régimes de fonctionnaires, et enfin un régime pour les non-salariés (dont les règles s'inspirent de celles du régime social des indépendants). Les autres régimes comportant moins d'assurés sont rattachés à celui des principaux régimes qui a les règles de fonctionnement les plus proches.

La décomposition de l'évolution du ratio des retraites sur le PIB

Dans le cadre de l'AWG, le ratio retraites/PIB est décomposé de manière à faire apparaître les principaux déterminants macroéconomiques de l'évolution de ce ratio :

- le ratio de dépendance traduit le vieillissement de la population ;

- le taux de couverture reflète l'évolution des âges de départ à la retraite ;

- le taux de remplacement macroéconomique traduit le niveau de vie moyen des retraités comparé à celui des actifs ;

- l'indicateur du marché du travail reflète l'évolution des taux d'emploi.

graphiqueRatio retraites/PIB –

Pour en savoir plus