Vingt ans de réformes des retraites : quelle contribution des règles d’indexation ?

Vingt ans de réformes des retraites : quelle contribution des règles d’indexation ?

Depuis la fin des années 1980, le mode de calcul des droits à retraite a connu de nombreux changements visant à limiter la progression des dépenses de pensions en part du Produit Intérieur Brut. Si on avait conservé l’intégralité des règles qui ont prévalu jusqu’au milieu des années 1980, cette part se serait élevée à près de 21 points de PIB en 2060, selon des simulations effectuées à l’aide du modèle Destinie 2 de l’Insee. Avec l’ensemble des modifications intervenues depuis, jusqu’à la réforme de 2014 et les derniers accords Agirc-Arrco, cette part se limiterait à environ 14 points, si on retient une hypothèse d’évolution annuelle de la productivité de 1,3 % à moyen et long termes.

Parmi les facteurs de cette modération, les règles d’indexation jouent un rôle majeur. Depuis la fin des années 1980, c’est l’indice des prix qui sert à revaloriser les pensions en cours de service dans le secteur privé, ainsi que les salaires dits « portés aux comptes », ceux sur la base desquels se fait la liquidation. Ce principe a été confirmé par la loi de 1993. La loi de 2003 a étendu le mode d’indexation sur les prix aux pensions de la fonction publique.

Les changements de règles d’indexation contribuent à contenir l’évolution des pensions de manière importante mais variable selon le niveau de la croissance économique. Selon que les gains de productivité s’élèveront respectivement à 1 % ou 2 % par an (hypothèses du Conseil d’orientation des retraites), les simulations réalisées à l’aide de Destinie 2 montrent que cet effet variera de 3,6 à 6 points de PIB à l’horizon 2060. Les réformes des retraites ont ainsi rendu le niveau à long terme du ratio retraites/PIB assez sensible aux hypothèses macroéconomiques. Avec les règles telles qu’elles sont annoncées aujourd’hui, le poids des retraites dans le PIB se situerait en 2060 entre 12 et 15 % du PIB entre les hypothèses haute et basse de croissance retenues par le Conseil d’orientation des retraites.

Cette sensibilité vaut également pour le pouvoir d’achat relatif des retraités. Les montants des pensions à la liquidation devraient certes continuer à augmenter. Toutefois, les pensions vont évoluer moins rapidement que les revenus d’activité et l’écart entre les deux sera plus important dans les scénarios de croissance plus forte. Similaire en 2010 à celui des actifs, le niveau de vie moyen des ménages de retraités n’en représenterait plus que 85 % à 70 % en 2060, selon que les gains de productivité s’élèveront respectivement à 1 % ou 2 % par an.

- Un calcul des droits à retraite qui est devenu moins avantageux

- L’impact des réformes dépend de la croissance future

- D’une génération à l’autre, le montant des pensions à la liquidation s’accroît mais le taux de remplacement diminue, d’autant plus fortement que les gains de productivité sont élevés

- D’ici 2060, le niveau de vie des retraités devrait se situer entre 70 % et 85 % de celui des actifs selon le scénario économique

Un calcul des droits à retraite qui est devenu moins avantageux

Jusqu’aux années 1970, le niveau de vie des retraités était nettement plus faible que celui des actifs. Par la suite, le développement de carrières plus complètes et plusieurs réformes du mode de calcul des droits (loi Boulin, minimum contributif, revalorisation dynamique du minimum vieillesse) ont conduit à améliorer le niveau des pensions et à diminuer le taux de pauvreté des retraités, en même temps que s’abaissaient l’âge légal et l’âge effectif du départ en retraite. Les retraités ont également profité de la montée en charge des retraites complémentaires.

À partir de la fin des années 1980, la question principale devient celle d’adapter le système à l’accélération du vieillissement démographique qui découle de l’allongement de la durée de vie et, à partir de 2006, de l’arrivée à 60 ans des premières générations de baby-boomers.

Parmi les mesures qui ont été prises, on peut distinguer deux grandes catégories. Une première catégorie regroupe l’ensemble des mesures phares des réformes de 1993, 2003, 2010 et 2014. Il s’agit principalement de l’augmentation du nombre d’années prises en compte pour le calcul du salaire de référence (porté de 10 à 25 par la réforme de 1993), de l’augmentation de la durée de cotisation requise pour atteindre le taux plein (en 1993, 2003 puis 2014) ou du relèvement de l’âge minimal d’ouverture des droits à retraite (en 2010). C’est sur ces mesures que s’est le plus souvent focalisée l’attention. Mais un autre volet important de la politique des retraites a été l’évolution des règles de revalorisation à la fois des salaires passés − lors du calcul de la première pension − et des retraites en cours de service. C’est dès la fin des années 1980 qu’on a adopté une indexation sur les prix dans le régime général, dont le principe a été confirmé par la réforme de 1993, puis étendu aux retraites de la fonction publique en 2003.

L’impact des réformes dépend de la croissance future

L’outil de microsimulation Destinie 2 de l’Insee a été mobilisé pour isoler les effets de ces deux catégories de mesures, à la fois sur le rapport retraites/PIB et sur le niveau de vie relatif des retraités. Les scénarios utilisés ici sont ceux du onzième rapport (projections 2012) du Conseil d’orientation des retraites (sources et méthodes).

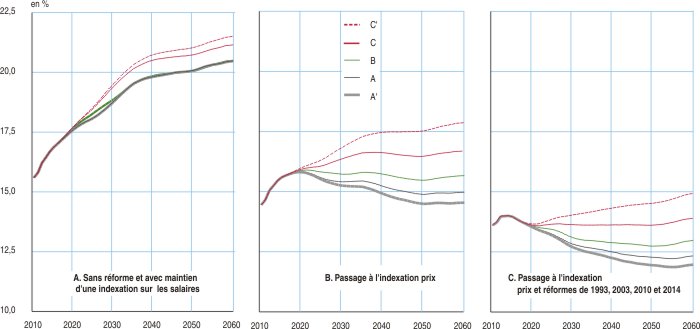

Avec ce modèle, les montants de pensions peuvent être projetés en considérant diverses législations (figure 1) :

− La législation prévalant avant toute réforme et sans modification des règles d’indexation ;

− La législation avec passage à l’indexation sur les prix mais sans prise en compte d’aucun autre aspect des réformes ;

− La législation telle que prévue en 2014, intégrant l’ensemble des réformes passées et l’indexation sur les prix.

Si aucune mesure n’avait été prise, les dépenses de pensions auraient représenté entre 20 et 21 points de PIB à l’horizon 2060, ce chiffre étant peu dépendant des hypothèses de croissance (figure 1A). Une fois pris en compte l’ensemble des changements de règles, la masse des pensions se situerait au même horizon entre 12 et 15 points de PIB. Les changements de règles ont ainsi rendu le ratio retraites/PIB beaucoup moins dynamique mais également plus sensible aux hypothèses de croissance économique.

Cette sensibilité accrue découle du changement des règles d’indexation. Celui-ci contribue fortement au freinage des retraites mais d’une façon qui dépend beaucoup du taux de croissance (figure 1B). L’effet du passage à une indexation sur les prix réduit de 6 points le ratio pensions/PIB dans le scénario macroéconomique le plus favorable (variante A’ avec des gains de productivité de 2 %). Cet effet n’est plus que de 3,6 points dans la variante la moins favorable (variante C’ avec des gains de productivité de 1 %). L’effet des autres mesures, lui, est indépendant de la croissance : il représente de l’ordre de 2,5 points de PIB (figure 1C).

graphiqueFigure 1 – Part des dépenses de pensions dans le PIB, selon la législation et le scénario macroéconomique

- Hypothèses : départ à la retraite au taux plein, hypothèses démographiques et macroéconomiques des projections 2012 du Conseil d’orientation des retraites.

- Lecture : en 2060, sans aucune réforme et en maintenant l’indexation sur les salaires, la part des pensions (droits direct et dérivé) dans le PIB se serait élevée à 20,5 points dans le scénario B du COR.

- Source : modèle Destinie 2, Insee.

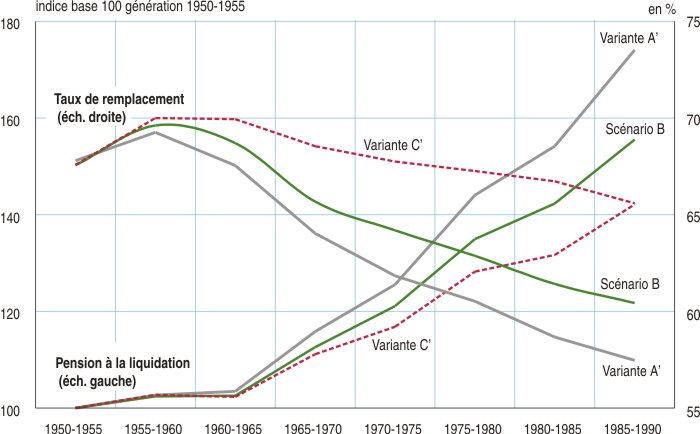

D’une génération à l’autre, le montant des pensions à la liquidation s’accroît mais le taux de remplacement diminue, d’autant plus fortement que les gains de productivité sont élevés

Cet impact des réformes peut aussi s’examiner du point de vue des intéressés. Pour les pensionnés, la modération du poids des retraites dans le PIB découle à la fois du relèvement des âges de départ et d’une évolution moins favorable des pensions. Cette dernière ne signifie pas qu’il y ait baisse des pensions en comparaison des niveaux actuels. Dans tous les scénarios envisagés, la pension moyenne à la liquidation continue de bénéficier des effets de la croissance et donc d’augmenter en termes réels en projection (figure 2). D’une génération à l’autre, la hausse des revenus d’activité se répercute en effet sur le montant de pension à la liquidation. La progression est d’autant plus forte que la croissance est dynamique. Entre les générations 1950 et 1990, la progression en termes réels de la pension à la liquidation s’élève ainsi à + 74 % dans la variante A’ contre + 42 % dans la variante C’.

C’est en pourcentage des salaires que s’opère le décrochement. On le mesure à l’aide du taux de remplacement net, c’est-à-dire le rapport entre la pension nette à la liquidation et le dernier salaire net. Ce taux varie comme le rapport du salaire de référence et du dernier salaire de la carrière. Or, le salaire de référence est calculé à partir de revenus passés revalorisés sur les prix. Son écart avec le dernier salaire perçu ou avec le salaire moyen courant est donc d’autant plus fort que le salaire réel a fortement progressé durant les années précédant la liquidation. C’est par ce biais que les scénarios de forte croissance aboutissent à une diminution plus marquée du taux de remplacement à long terme (figure 2).

graphiqueFigure 2 – Pension moyenne à la liquidation (en euros constants et en base 100 génération 1950-1955) et taux de remplacement net médian, par génération et par scénario macroéconomique

- Champ : retraités de droit direct résidant en France.

- Hypothèses : législation 2014, départ à la retraite au taux plein et scénarios A’, B et C’ du COR.

- Lecture : dans le scénario B, entre les générations 1950-1955 et 1970-1975, la pension à la liquidation augmenterait de 21 % mais le taux de remplacement passerait de 67,6 % à 64,2 %.

- Source : modèle Destinie 2, Insee. Législation 2014.

D’ici 2060, le niveau de vie des retraités devrait se situer entre 70 % et 85 % de celui des actifs selon le scénario économique

À cette baisse du taux de remplacement due à la seule indexation sur les prix des salaires portés au compte s’ajoute l’effet de l’indexation après liquidation. Une fois leur pension liquidée, la revalorisation sur les prix assure aux retraités un pouvoir d’achat constant. En revanche, ils ne bénéficient plus des effets de la croissance. Une croissance plus rapide se traduit ainsi non seulement par des premières pensions plus basses en proportion du salaire courant, mais aussi par un écart qui se creuse ensuite plus rapidement entre pensions en cours de service et ce salaire courant.

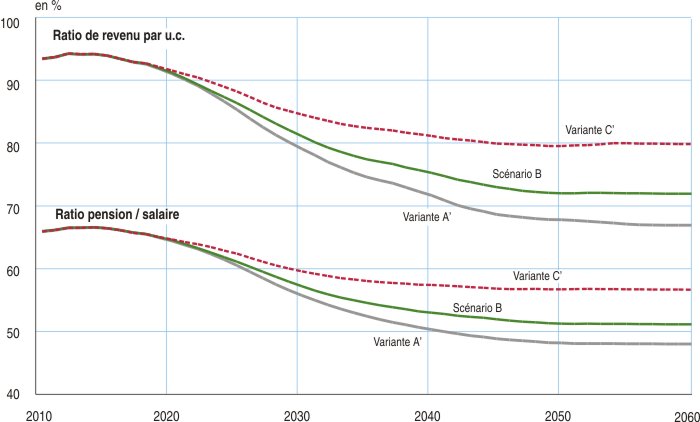

Le ratio entre la pension moyenne de l’ensemble des retraités et le revenu d’activité moyen intègre ces deux effets. Son éventail d’évolutions en fonction de la croissance reproduit à peu près l’éventail d’évolutions du ratio retraites/ PIB (figure 3). De 2010 à 2060, ce ratio passe en effet de 66 % à une valeur comprise entre 48 % (variante A’) et 57 % (variante C’).

Au-delà du ratio pension/salaire, il convient de comparer les situations des actifs et des retraités au niveau de leurs ménages, en rapportant les ressources de chaque ménage au nombre de ses membres, et plus précisément à son nombre d’unités de consommation (u.c., voir sources et méthodes). Les revenus des ménages sont calculés en considérant uniquement les revenus nets d’activité et les pensions nettes, y compris les pensions de réversion et l’allocation de solidarité aux personnes âgées (Aspa, ex minimum vieillesse).

Les ménages de retraités sont de plus petite taille, suite au départ des enfants. Par ailleurs, l’Aspa permet d’assurer un niveau de vie minimum (après 65 ans). Intégrer le nombre d’u.c. conduit ainsi à un ratio de revenu bien supérieur au ratio pension/ salaire. En 2010, le ratio pension/salaire s’élevait à environ 66 %, et le ratio de revenu corrigé de la taille du ménage était d’environ 93 %. Selon les hypothèses de croissance, ce dernier ratio passerait d’ici 2060 à une valeur comprise entre 67 % et 80 % (figure 3).

Cette comparaison que permet Destinie 2 reste cependant partielle. Une comparaison plus complète en termes de niveau de vie nécessite de prendre en compte également certaines sources de revenu non modélisées telles que les revenus du patrimoine, l’ensemble des prestations sociales et les impôts directs. Les comparaisons des situations moyennes entre retraités et actifs en 2011 (et non pas seulement les personnes en emploi) montrent que la prise en compte de l’ensemble de ces informations relève aujourd’hui légèrement le niveau de vie relatif des retraités. Celui-ci atteint en effet en 2011 96 % du niveau de vie des actifs, voire la parité lorsqu’on intègre les loyers imputés (COR, 2014), contre 93 % tel qu’il est simulé par Destinie 2. Les ménages de retraités ont en effet accumulé plus de patrimoine et sont plus souvent propriétaires de leur logement, ce qui tend à améliorer le ratio. En supposant la stabilité à long terme de ces contributions au niveau de vie relatif des retraités et en les rajoutant aux revenus simulés par Destinie, le niveau de vie moyen des retraités se situerait entre 70 % et 85 % de celui des actifs en 2060.

graphiqueFigure 3 – Ratio pension moyenne/salaire moyen

- Champ : retraités de droit direct et personnes en emploi résidant en France.

- Hypothèses : législation 2014, départ à la retraite au taux plein et scénarios A’, B et C’ du COR.

- Lecture : dans la variante A’, en 2060, la pension moyenne représenterait 48 % du revenu d’activité moyen, tandis qu’au niveau du ménage, le revenu par u.c. d’un retraité représenterait 67 % de celui d’une personne en emploi.

- Source : modèle Destinie 2, Insee.

tableauFigure 4 – Croissance annuelle de la productivité du travail à long terme

| Croissance annuelle de la productivité du travail à long terme | ||||||

|---|---|---|---|---|---|---|

| 1,0 | 1,3 | 1,5 | 1,8 | 2,0 | ||

| Taux de chômage de long terme | 4,5 | B | A | A’ | ||

| 7,0 | C’ | C | ||||

- Source : Insee

Sources

Le modèle Destinie 2 est un modèle de microsimulation dynamique dont l’objectif principal est la projection à long terme des retraites. Il permet de simuler les trajectoires d’un ensemble d’individus constituant un échantillon représentatif de la population française, d’environ 30 000 personnes. Cet échantillon repose sur l’enquête Patrimoine 2009-2010 et prend donc l’année 2009 comme année de base.

Le modèle est organisé en deux blocs :

– Un premier module génère les biographies familiales (unions, séparations, naissances, décès et migrations) et professionnelles (statuts sur le marché du travail et salaires). La simulation de la structure des ménages se fait par une approche dite « en population fermée ». Les mises en couple se font à l’intérieur de l’échantillon simulé et ce sont les enfants de ces unions qui assurent le renouvellement de la population au cours du temps ;

– Le second bloc du modèle simule les départs en retraite et les droits calculés en fonction de l’âge de départ. Ce dernier bloc, flexible, permet d’analyser diverses variantes de législation et de comportement de départ en retraite sur une population d’individus aux caractéristiques fixes et entièrement connues. Ce bloc simule à la fois les pensions de droit direct, y compris les divers avantages non contributifs, les pensions de réversion et l’Aspa (allocation de solidarité aux personnes âgées, ex minimum vieillesse). La simulation des réversions et de l’Aspa tire parti du fait que le modèle simule les liens conjugaux et familiaux : le calcul de la réversion se fait directement à partir du niveau de retraite du conjoint décédé, et l’ouverture du droit à l’Aspa des couples prend en compte les droits des deux conjoints.

Les retraites simulées sont la retraite du régime général, les retraites complémentaires Arrco et Agirc, la retraite de la fonction publique. Pour les indépendants, le calcul se limite à la retraite de base, en appliquant la règlementation du RSI. Il convient de noter que ne sont pris en compte que les seuls individus résidant en France. Grâce à sa dimension familiale, le modèle permet des analyses au niveau d’un échantillon de ménages représentatifs.

Le revenu total du ménage est rapporté au nombre d’unités de consommation (u.c.) déterminées selon l’échelle d’équivalence dite de l’OCDE modifiée : 1 unité au premier adulte, 0,5 unité aux autres adultes ou enfants de plus de 14 ans, et 0,3 unité aux enfants de moins de 14 ans. Par définition, tous les membres d’un même ménage ont le même revenu par u.c.

Les salaires et les retraites nets (y compris réversions et Aspa) sont les seuls éléments de revenu modélisés dans Destinie 2. Le niveau de vie correspond au revenu disponible du ménage par u.c., le revenu disponible intégrant l’ensemble des revenus d’activité et du patrimoine, et prenant en compte les prestations sociales et les principaux impôts directs.

Les simulations ont été effectuées en considérant les scénarios et variantes de l’exercice de projection du Conseil d’orientation des retraites réalisé en 2012 (Onzième Rapport : « Retraite : perspectives 2020, 2040 et 2060 »). Sur le long terme, les hypothèses de ces scénarios, dont la trajectoire de court-terme est commune, peuvent être résumées par la figure 4.

Les simulations correspondant à la législation 2014 sont réalisées à législation constante, le minimum contributif et l’Aspa sont donc supposés évoluer comme les prix. Dans les régimes complémentaires Arrco et Agirc, à compter de 2016, le salaire de référence et la valeur du point sont indexés selon la progression du salaire moyen par tête minorée de 1,5 point, sans que cette indexation soit inférieure à la progression des prix. En projection, la valeur du point d’indice de la fonction publique est supposée évoluer comme le salaire moyen par tête. Les modifications apportées par la réforme de 2014, notamment en matière de durée d’assurance, ont été prises en compte.

Afin de mesurer l’impact des réformes mises en oeuvre, Destinie 2 offre la possibilité de se placer dans des législations antérieures. C’est ainsi que cet outil permet d’estimer les dépenses de pension qui auraient été versées si les règles prévalant en 1992 avaient été maintenues, c’est-à-dire avant toutes les réformes mises en oeuvre. Destinie 2 permet aussi de simuler les dépenses en considérant ou non acquise l’indexation des salaires portés au compte et des pensions sur les prix.

La liquidation peut être simulée sous différentes hypothèses de comportement mais, pour simplifier, l’étude s’est limitée ici à l’hypothèse de liquidation au taux plein. Compte tenu de l’évolution de l’âge d’entrée dans la vie active, cette hypothèse de départ au taux plein conduit à un âge moyen de liquidation d’environ 64,5 ans en 2060. Mais il existe des parts significatives d’individus liquidant avant ou après ce taux plein. Si la part d’individus partant avant le taux plein était amenée à s’accroître, par exemple en raison d’une situation défavorable sur le marché du travail, les indicateurs de taux de remplacement, de ratio pension/revenu d’activité et de revenu par u.c. présentés dans ce document devraient être revus à la baisse. À l’inverse, ils seraient revus à la hausse si davantage de personnes liquidaient leur retraite au-delà de l’âge requis pour bénéficier du taux plein et bénéficiaient ainsi de la surcote. Plus généralement, de tels exercices de projection dépendent des hypothèses de comportement que l’on se donne et sont entourés d’une marge d’incertitude non négligeable. Les grandes tendances et effets des réformes passées n’en restent pas moins assez clairement identifiés.

Pour en savoir plus