Les commerces alimentaires en Poitou-Charentes : entre déficit de couverture et dynamisme

En 2014, un picto-charentais sur quatre habite dans une commune ne possédant ni hypermarché, ni supermarché, ni supérette, ni épicerie. La population de la région est moins couverte en commerces alimentaires que celle de France de province. En revanche, le Poitou-Charentes bénéficie d’une croissance du nombre d’hypermarchés en particulier dans les petits pôles et communes isolées. Ainsi, les picto-charentais sont plus proches des grandes surfaces qu’en moyenne de Province.

- Un picto-charentais sur quatre vit dans une commune dépourvue de commerces alimentaires

- Une population moins bien couverte par les commerces qu’en France de province

- La majorité des commerces alimentaires dans les grands pôles et leurs couronnes

- Des hypermarchés proches des habitants

- De plus en plus de grandes et moyennes surfaces

Un picto-charentais sur quatre vit dans une commune dépourvue de commerces alimentaires

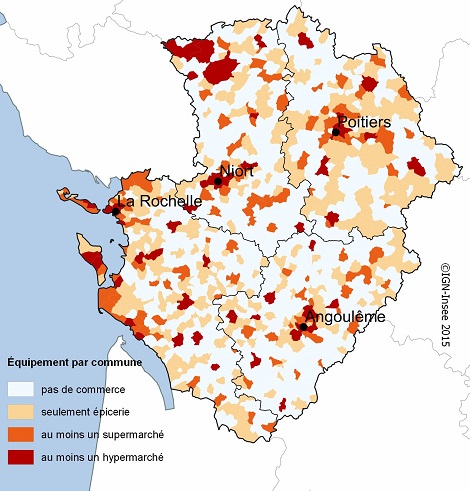

En 2014, le Poitou-Charentes compte 73 hypermarchés, 303 supermarchés et 673 épiceries ou supérettes. Un picto-charentais sur deux habite dans une commune où se trouve au moins un supermarché, et un sur trois dans une commune où se situe au moins un hypermarché. Par ailleurs, 84 communes (40,2 % de la population) proposent le choix entre plusieurs grandes et/ou moyennes surfaces. En revanche, 966 communes ne possèdent aucun commerce alimentaire, soit deux-tiers des communes et un quart de la population de la région (figure 1).

graphiqueFigure_1 – Deux communes sur trois sans aucun commerce alimentaire Équipement des communes en commerces alimentaires

- Source : Insee - Base Permanente des Équipements (BPE) 2014

Une population moins bien couverte par les commerces qu’en France de province

La part de la population bénéficiant d’un commerce alimentaire dans sa commune est moins importante en Poitou-Charentes qu’en France de province, quel que soit le type de surface : -5,5 points pour les hypermarchés (34,4 % contre 39,8 %), -12,7 points pour les supermarchés et -8,3 points pour les épiceries (figure 2). En comparaison aux habitants des régions limitrophes, les picto-charentais sont moins bien desservis que leurs confrères du Limousin et de l’Aquitaine. Cependant, le nombre d’équipements pour 10 000 habitants reste proche de la moyenne de Province. Si la densité picto-charentaise des épiceries est plus faible (3,8 épiceries pour 10 000 habitants contre 4,2 en Province), celle des hypermarchés est plus forte (0,4 contre 0,3).

tableauFigure 2 – Des picto-charentais moins couverts en commerces alimentaires dans leur commune Part de la population habitant une commune équipée de commerces alimentaires

| Nombre de commerces | Nombre de communes équipées | Part de communes couvertes (en %) | Part de la population couverte (en %) | ||||

|---|---|---|---|---|---|---|---|

| Poitou-Charentes | Poitou-Charentes | Limousin | Aquitaine | France de province | |||

| Épicerie, supérette | 673 | 422 | 28,9 | 63,2 | 68,3 | 68,8 | 71,5 |

| Supermarché | 303 | 165 | 11,3 | 51,2 | 58,6 | 65,1 | 63,9 |

| Hypermarché | 73 | 55 | 3,8 | 34,4 | 34,3 | 39,8 | 39,9 |

| Ensemble des commerces | 1049 | 494 | 33,8 | 74,5 | 77,8 | 80,7 | 77,6 |

- Source : Insee, BPE 2014 - Recensement de la population 2012 exploitation principale

La majorité des commerces alimentaires dans les grands pôles et leurs couronnes

Les grands pôles et leurs couronnes abritent plus de la moitié des commerces alimentaires. Qu’ils s’agissent des hypermarchés, des supermarchés, des épiceries ou des supérettes, tous sont majoritairement implantés dans ces espaces urbains (respectivement 54 %, 53 % et 52 %). Par ailleurs, 25 % des hypermarchés et 16 % des supermarchés se situent dans des communes de petits pôles. Enfin, 30 % des épiceries et supérettes se concentrent dans des communes isolées hors influence des pôles ou autres communes multipolarisées. Les pôles moyens, peu présents en Poitou-Charentes, sont donc peu concernés par les commerces alimentaires.

Entre 2007 et 2014, les petits pôles et les communes isolées enregistrent une forte croissance du nombre d’hypermarchés. Cette tendance s’explique par l’ouverture d’hypermarchés et par l’agrandissement de supermarchés en hypermarchés. Ainsi, seize hypermarchés se sont développés dans ces espaces en sept ans.

Des hypermarchés proches des habitants

Au-delà de la densité par habitant et de la couverture des communes en commerces alimentaires, la proximité s’apprécie également en temps d’accès. Les hypermarchés sont plus accessibles en Poitou-Charentes qu’en Province. Seul 1 % des picto-charentais est situé à plus de 30 minutes d’un hypermarché (3,7 % en Province). En revanche, ils sont plus éloignés des épiceries : 13,5 % résident à plus de 7 minutes d’une épicerie (11 % en Province). Enfin, 2,8 % des habitants vivent à plus de 15 minutes d’un supermarché, une part proche de la France de province. En région, les deux-sévriens sont les plus éloignés des petites et moyennes surfaces : 23,2 % sont à plus de 7 minutes d’une épicerie et 5,7 % à plus de 15 minutes d’un supermarché. À l’inverse, la population de Charente-Maritime jouit d’une forte proximité des commerces alimentaires en raison de son orientation touristique. Seulement 5,5 % de la population est à plus de 7 minutes d’une épicerie, 0,8 % est à plus de 15 minutes d’un supermarché et 0,1 % à plus de 30 minutes d’un hypermarché (figure 3).

tableauFigure 3 – Seulement 1 % des picto-charentais à plus de 30 minutes d’un hypermarché - Proximité des habitants aux commerces alimentaires

| Part de la population (en %) située à plus de | |||

|---|---|---|---|

| 7 mn d'une épicerie ou supérette | 15 mn d'un supermarché | 30 mn d'un hypermarché | |

| Charente | 17,0 | 1,3 | 1,1 |

| Charente-Maritime | 5,5 | 0,8 | 0,1 |

| Deux-Sèvres | 23,2 | 5,7 | 1,4 |

| Vienne | 13,9 | 4,6 | 2,0 |

| Poitou-Charentes | 13,5 | 2,8 | 1,0 |

| Limousin | 17,3 | 5,9 | 16,0 |

| Aquitaine | 11,0 | 2,3 | 3,8 |

| France de province | 11,0 | 2,9 | 3,7 |

- Source : Insee, BPE 2014 - Recensement de la population 2012 exploitation principale - Distancier Metric

De plus en plus de grandes et moyennes surfaces

Entre 2007 et 2014, le nombre de commerces alimentaires a augmenté en Poitou-Charentes. La hausse s’est surtout concentrée sur les grandes et moyennes surfaces, plaçant la région parmi les plus dynamiques pour ces types de surfaces (figure 4). En effet, avec 61 nouvelles implantations, ces dernières ont connu une augmentation de 19,4 % en sept ans (10,8 % en Province). Plus en retrait, les ouvertures d’épiceries n’ont progressé que de 2,1 % (5,4 % en Province).

En 2014, les commerces alimentaires emploient 18 280 personnes en Poitou-Charentes. En sept ans, leurs effectifs ont augmenté de 6,9 %. Cette hausse est entièrement due aux grandes et moyennes surfaces. En effet, ces dernières ont créé 174 emplois par an en Poitou-Charentes, soit une croissance annuelle de 1,0 %, alors que les effectifs des épiceries affichent une perte annuelle de -0,6 % (soit l’équivalent de quatre emplois en moins chaque année).

tableauFigure 4 – Un dynamisme marqué des grandes et moyennes surfaces en Poitou-Charentes

| Évolution | |

|---|---|

| Midi-Pyrénées | 25,1 |

| Corse | 23,6 |

| Île-de-France | 20,5 |

| Poitou-Charentes | 19,7 |

| Rhône-Alpes | 17,6 |

| Aquitaine | 16,7 |

| Languedoc-Roussillon | 16,7 |

| Auvergne | 16,2 |

| Basse-Normandie | 14,1 |

| Provence-Alpes-Côte d'Azur | 11,9 |

| Limousin | 11,4 |

| Bourgogne | 10,7 |

| Haute-Normandie | 9,0 |

| Franche-Comté | 8,4 |

| Centre | 6,2 |

| Champagne-Ardenne | 5,9 |

| Alsace | 5,9 |

| Nord-Pas-de-Calais | 5,2 |

| Pays de la Loire | 5,0 |

| Picardie | 4,9 |

| Lorraine | 4,4 |

| Bretagne | 4,1 |

- copyright © IGN - 2015

- Source : Insee – BPE 2007 et 2014

graphiqueFigure 4 – Un dynamisme marqué des grandes et moyennes surfaces en Poitou-Charentes

- copyright © IGN - 2015

- Source : Insee – BPE 2007 et 2014

Définitions

Commerces alimentaires : dans cette publication, les commerces alimentaires correspondent au champ des supérettes et épiceries (surface de vente inférieure à 400 m²), des supermarchés (surface de vente entre 400 m² et 2 500 m²) et des hypermarchés (surface de vente d’au moins 2 500 m²).

Les grandes et moyennes surfaces désignent les hypermarchés et les supermarchés.

Pôle urbain : unité urbaine offrant au moins 10 000 emplois et qui n'est pas située dans la couronne d'un autre pôle urbain. On distingue aussi des moyens pôles (5 000 à 10 000 emplois) et les petits pôles (1 500 à moins de 5 000 emplois). La couronne recouvre l'ensemble des communes de l'aire urbaine à l'exclusion de son pôle urbain. Il s’agit des communes ou unités urbaines, dont au moins 40 % des actifs résidents travaillent dans le pôle ou dans les communes attirées par celui-ci.

Temps d’accès moyen aux équipements : développé par l’Insee, le distancier Metric indique, pour chacune des communes et pour chaque équipement, la distance-temps en minutes entre cette commune et la commune équipée la plus proche. Il s’agit d’une distance par la route entre les chefs-lieux de commune. La distance d’accès à un équipement est considérée comme nulle pour les habitants qui résident dans une commune qui en est équipée. Au niveau départemental, on calcule un temps moyen en réalisant une moyenne (pondérée par les populations communales) des temps d’accès des communes le composant.

La base permanente des équipements (BPE) : il s’agit d’une source qui répertorie un large éventail d'équipements et de services rendus à la population à un niveau géographique fin.

Pour en savoir plus

Massicot A. et Cases L., « La grande distribution se recentre sur les produits alimentaires », Insee Focus n° 29 - juin 2015

Béoutis A., Scarabello J., Pasquier J., « Le petit commerce participe à la dynamique de l'emploi commercial en Gironde », le quatre pages n° 212 - décembre 2013