Une innovation très présente malgré de faibles dépenses de recherche

En Alsace-Champagne-Ardenne-Lorraine, plus de la moitié des entreprises innovent, et près de deux tiers parmi les exportatrices, comme au niveau national. L’Alsace occupe une place prédominante dans ce nouvel ensemble, la moitié des dépenses de R&D y sont concentrées. Un quart des fonctions métropolitaines de conception-recherche sont localisées dans la seule zone d’emploi de Strasbourg. La R&D d’ACAL peine à s’orienter vers la haute technologie, mais se distingue dans plusieurs secteurs industriels : la métallurgie en Lorraine, l’industrie pharmaceutique en Alsace et l’industrie agroalimentaire en Champagne-Ardenne. La recherche publique (47 % des dépenses en ACAL) se fait majoritairement dans l’enseignement supérieur. Pour les inscriptions dans les écoles doctorales et pour les demandes de brevets européens, ACAL se situe au 4e rang des nouvelles régions. Malgré les nombreux dispositifs publics en faveur de la recherche et de l’innovation, notamment 137 millions d’euros en 2012 au titre du CIR, ACAL ne parvient pas à égaler l’effort de R&D des régions européennes voisines.

- Des dépenses de R&D en hausse, mais moins qu’en France

- Les emplois de conception-recherche concentrés dans les grands pôles

- L’enseignement supérieur en tête des dépenses publiques

- Les industries de haute technologie peu présentes dans la R&D d’ACAL

- Des spécificités propres à chacune des régions qui composent ACAL

- Comme au plan national, plus de la moitié des entreprises innovent

- La recherche et l’innovation au cœur des politiques publiques

- Le Luxembourg, l’Allemagne et la Belgique investissent plus dans la R&D

- La région ACAL consacre 1,3 % de son PIB à la R&D, 1 point de moins que la France

En 2012, avec un montant de 1 948 millions d’euros, la région Alsace-Champagne-Ardenne-Lorraine est la sixième des treize nouvelles régions de métropole par ses dépenses intérieures de recherche et développement (R&D). L’Alsace contribue à près de la moitié de ces dépenses, la Lorraine à 37 % et Champagne-Ardenne à 14 % (figure 1).

L’effort de recherche en ACAL représente 1,3 % du PIB régional, contre 2,3 % au niveau national, au 10e rang des nouvelles régions. Il atteint 1,7 % en Alsace. La Lorraine se situe au niveau de la moyenne d’ACAL. La Champagne-Ardenne se situe en dessous (0,7 %).

En ACAL, les entreprises réalisent 53 % des dépenses intérieures de R&D, contre 65 % au niveau national. En Lorraine, les dépenses de R&D de l’administration sont majoritaires (57 %). En Alsace, elles représentent 44 % de la R&D. En Champagne-Ardenne, elles sont bien plus limitées (30 %). Elles ne représentent que 0,2 % du PIB champardennais, soit l’effort de recherche des administrations le plus faible des régions métropolitaines.

tableauFigure 1 – Dépenses intérieures de R&D en 2012 (en millions d'euros)

| ACAL | Alsace | Champagne-Ardenne | Lorraine | France | |

|---|---|---|---|---|---|

| Administrations | 910 | 418 | 84 | 408 | 16 474 |

| dont enseignement supérieur | 502 | 215 | 77 | 210 | 6 599 |

| Industrie manufacturière | 898 | 463 | 172 | 262 | 22 584 |

| dont basse technologie | 77 | 30 | 24 | 23 | 974 |

| dont moyenne basse technologie | 184 | 42 | 17 | 125 | 2 204 |

| dont moyenne haute technologie | 438 | 234 | 95 | 109 | 8 997 |

| dont haute technologie | 199 | 157 | 36 | 6 | 10 409 |

| Secteurs primaire, de l'énergie et BTP | 23 | 8 | 8 | 6 | 1 411 |

| Services | 117 | 62 | 15 | 40 | 6 075 |

| Total | 1 948 | 952 | 279 | 717 | 46 545 |

- Source : Ministère de l'Enseignement supérieur et de la recherche

Des dépenses de R&D en hausse, mais moins qu’en France

Les dépenses intérieures de R&D ont augmenté de 11 % en ACAL entre 2007 et 2012. Cette hausse est très inférieure à celle observée au niveau national (+ 21 %). Elle est largement tirée par les dépenses des administrations (+ 19 %). Les écarts observés dans le nouvel ensemble ACAL ont tendance à s’accentuer. Les dépenses de R&D sont plus dynamiques en Alsace (+ 17 % entre 2007 et 2012) qu’en Lorraine (+ 9 %). La Champagne-Ardenne est la seule région de France où ces dépenses ont régressé au cours de la période (- 2 %). La hiérarchie des régions qui composent ACAL est la même en ce qui concerne le personnel de R&D, constitué pour moitié de chercheurs. En équivalents temps plein, ces personnels représentent 1,2 % de l’emploi total en Alsace en 2011, contre 0,8 % en Lorraine et 0,6 % en Champagne-Ardenne.

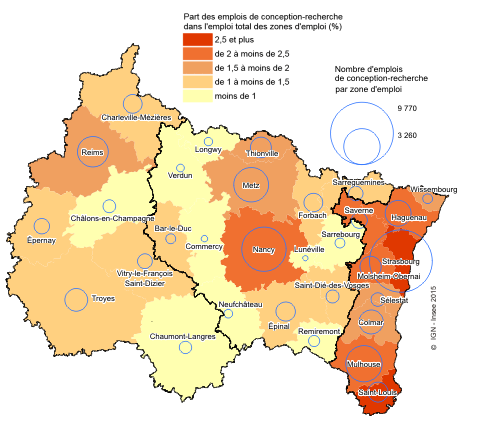

Les emplois de conception-recherche concentrés dans les grands pôles

Les régions qui composent ACAL présentent ainsi de fortes disparités, mais elles-mêmes ne constituent pas des territoires homogènes en termes d’innovation et de recherche. En 2011, en ACAL, un quart de l’ensemble des emplois de conception-recherche, qui couvrent un champ plus large que les personnels de R&D, sont situés dans la zone d’emploi de Strasbourg. Sept des 31 zones d’emploi que compte la nouvelle région (Strasbourg, Nancy, Mulhouse, Metz, Reims, Haguenau et Colmar) concentrent les deux tiers des emplois de conception-recherche. Ces emplois représentent une part relativement importante de l’emploi total des grandes métropoles régionales : de 1,5 % dans les zones d’emploi de Reims et de Metz à 2,3 % à Nancy et 3,5 % à Strasbourg. Cette part n’excède pas 1 % dans des zones d’emploi moins spécialisées telles que Lunéville (0,6 %), Verdun (0,6 %), Longwy (0,7 %), Chaumont-Langres (0,8 %) ou Neufchâteau (0,9 %) (figure 2).

Ce déséquilibre territorial a tendance à s’accentuer entre 2006 et 2011. Le nombre d’emplois de conception-recherche baisse plus rapidement que l’emploi total dans la plupart des zones d’emploi où ils sont déjà peu nombreux. Toutefois, la part de l’emploi dans la conception-recherche reste stable (1,8 %) dans l’ensemble d’ACAL, grâce au dynamisme de quelques zones d’emploi où les effectifs progressent : + 11 % à Strasbourg, + 24 % à Haguenau et à Saint-Louis, + 2 % à Nancy.

Les activités de conception-recherche emploient beaucoup de cadres, mais pas seulement. En ACAL, 61 % des emplois de conception-recherche sont occupés en 2011 par des cadres, contre 66 % dans l’ensemble de la province. Cette proportion est de 50 % en Champagne-Ardenne et de 59 % en Lorraine. En Alsace, elle est équivalente à la moyenne de province. Parmi les cadres, les ingénieurs en informatique sont les moins bien représentés. Ils constituent seulement un cinquième des emplois de conception-recherche en ACAL contre plus d’un quart en province.

Les femmes n’occupent que 20 % des emplois de conception-recherche d’ACAL (23 % en France). Hommes et femmes de moins de 40 ans occupent 54 % des emplois, soit légèrement moins qu’en France (56 %). La Lorraine (53 % de moins de 40 ans) et Champagne-Ardenne (51 %) ont un peu plus de difficultés que l’Alsace (55 %) à retenir les jeunes salariés de ces professions de haut niveau.

graphiqueFigure_2 – La conception-recherche compte davantage dans les grands pôles

- Source : Insee, recensement de la population - exploitation complémentaire 2011

L’enseignement supérieur en tête des dépenses publiques

En ACAL, 55 % des dépenses intérieures de R&D des administrations sont réalisées dans l’enseignement supérieur. Deux chercheurs de l’administration sur trois y travaillent. Les établissements publics à caractère scientifique et technologique (EPST) représentent un tiers des dépenses de R&D de l’administration. Le Centre national de la recherche scientifique (CNRS, 247 millions d’euros en 2012) et l’Institut national de la recherche agronomique (Inra, 31 millions) sont les EPST qui dépensent le plus en R&D.

La région ACAL comporte 26 écoles doctorales. Treize sont localisées en Alsace (principalement à Strasbourg), dix en Lorraine (principalement dans l’agglomération nancéienne) et trois en Champagne-Ardenne. Dans ces établissements sont inscrits 5 280 étudiants, ce qui place ACAL au quatrième rang des nouvelles régions derrière l’Île-de-France, Auvergne-Rhône-Alpes, et Languedoc-Roussillon-Midi-Pyrénées.

La chimie est une discipline particulièrement bien représentée en ACAL. Elle représente 14 % des thèses soutenues en 2012, contre 8 % au niveau national. Les sciences et technologies de l'information et de la communication représentent seulement 8 % des thèses soutenues, contre 12 % en France.

Entre 2003 et 2013, le nombre de publications scientifiques d’ACAL n’a augmenté que de 6 % alors que la progression est de 22 % au niveau national. Les publications alsaciennes se distinguent par leur fort impact, évalué au nombre de citations : 15 % apparaissent dans les 10 % de publications les plus citées au monde à deux ans, soit le taux le plus élevé des régions actuelles. Concernant la part des publications réalisées en collaboration européenne, l’Alsace domine le classement avec plus d’une publication scientifique sur trois réalisée en collaboration européenne. La Champagne-Ardenne est dernière du classement.

Avec 543 demandes de brevets européens en 2012, ACAL se positionne à la 4e place des nouvelles régions françaises. Les demandes de brevet ont progressé en ACAL de 20 % en dix ans, mais au niveau national, la hausse est de 27 %. La Lorraine est une des trois régions où les demandes diminuent (- 7 %), avec la Picardie (- 2 %) et la Bourgogne (- 12 %).

Les industries de haute technologie peu présentes dans la R&D d’ACAL

L’OCDE regroupe les différentes branches de recherche de l’industrie manufacturière selon leur effort de R&D (part des dépenses de R&D dans la valeur ajoutée).

Les industries de basse et de moyenne basse technologie représentent 25 % des dépenses de R&D réalisées par les entreprises principalement implantées en ACAL, contre à peine plus de 10 % au niveau national. Les industries de haute technologie bénéficient de seulement 19 % des dépenses en ACAL, contre 35 % au niveau national. Dans ces secteurs, 79 % des dépenses de R&D sont réalisées en Alsace (figure 3).

Les dépenses de R&D en ACAL sont moins importantes dans les services (11 % des dépenses contre 20 % en France). Ces écarts s’expliquent en partie par la structure du tissu productif d’ACAL. Les entreprises de basse et de moyenne basse technologie sont davantage représentées dans la région (33 %) qu’en France (21 %). Inversement, les entreprises de services constituent 29 % du champ étudié en ACAL contre 47 % au niveau national.

tableauFigure 3 – Recherche et développement en ACAL : plus orientée vers les moyennes technologies

| ACAL | France | |

|---|---|---|

| Basse| technologie | 7,5 | 3,2 |

| Moyenne basse |technologie | 17,7 | 7,3 |

| Moyenne haute |technologie | 42,2 | 29,9 |

| Haute| technologie | 19,2 | 34,6 |

- Source : Ministère de l'Enseignement supérieur et de la recherche, 2012

graphiqueFigure 3 – Recherche et développement en ACAL : plus orientée vers les moyennes technologiesPart de l'industrie selon l'intensité technologique dans l'ensemble des dépenses intérieures de R&D des entreprises (%)

- Source : Ministère de l'Enseignement supérieur et de la recherche, 2012

Des spécificités propres à chacune des régions qui composent ACAL

Les dépenses intérieures de R&D réalisées par les entreprises d’ACAL se distinguent principalement dans cinq branches de recherche, toutes industrielles. Ainsi, 13,3 % des dépenses sont réalisées dans la fabrication de machines et d’équipements, alors qu’au niveau national, cette branche ne représente que 3,6 % des dépenses. La métallurgie représente 9,8 % des dépenses en ACAL contre 1,3 % au niveau national. Dans cette branche, les dépenses d’ACAL représentent plus d’un quart de la R&D nationale. Elles sont réalisées à 94 % en Lorraine. L’industrie pharmaceutique et la fabrication d'équipements électriques sont aussi surreprésentées, avec respectivement 14,2 % et 6,4 % des dépenses de R&D en ACAL, contre 10,4 % et 3,3 % en France. Dans l’industrie pharmaceutique, 75 % des dépenses en R&D d’ACAL sont réalisées en Alsace. Enfin, l’industrie agroalimentaire représente 4,7 % des dépenses en ACAL, contre 2 % au niveau national. La Champagne-Ardenne est le territoire le plus important d’ACAL dans cette branche, avec 37 % des dépenses de R&D.

Par contre, les entreprises de la nouvelle région ACAL engagent particulièrement peu de dépenses en R&D dans trois branches de recherches. Ainsi, 3,3 % seulement des dépenses sont réalisées dans les activités informatiques et les services d'information, alors que cette branche représente 6,7 % des dépenses nationales de R&D. La fabrication d'instruments de mesure et la branche des composants électroniques ne représentent respectivement que 1,3 % et 0,7 % des dépenses en ACAL, contre 5,1 % et 4,9 % en France.

Les entreprises les plus grandes sont celles qui dépensent le plus : elles ne représentent que 5 % des entreprises étudiées, mais plus d’un tiers de la dépense en R&D. La part des dépenses de R&D réalisées dans les entreprises de taille modérée se renforce entre 2007 et 2012, au détriment des entreprises les plus grandes, tant au niveau national que régional. Les entreprises de moins de 250 salariés se distinguent en ACAL. Elles réalisent un tiers des dépenses intérieures de R&D des entreprises d’ACAL, contre moins d’un quart en France. Inversement, les entreprises de plus de 1 000 salariés, prédominantes dans la R&D nationale, représentent seulement 35 % des dépenses en ACAL, et même 8 % en Champagne-Ardenne (figure 4).

tableauFigure 4 – Recherche et développement en ACAL : un tiers des dépenses dans les entreprises de moins de 250 salariés

| ACAL | France | |

|---|---|---|

| Moins de 250| salariés | 33,6 | 23,5 |

| 250 à 499| salariés | 17,8 | 8,1 |

| 500 à 999| salariés | 13,2 | 10,2 |

| 1 000| salariés et plus | 35,4 | 58,3 |

- Source : Ministère de l'Enseignement supérieur et de la recherche, 2012

graphiqueFigure 4 – Recherche et développement en ACAL : un tiers des dépenses dans les entreprises de moins de 250 salariésRépartition des dépenses intérieures de R&D des entreprises par catégorie de taille (%), 2012

- Source : Ministère de l'Enseignement supérieur et de la recherche, 2012

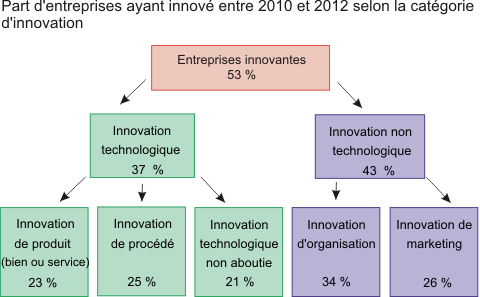

Comme au plan national, plus de la moitié des entreprises innovent

Les activités de R&D ne forment qu’une partie du processus d’innovation (voir définition). En ACAL, 53 % des entreprises marchandes de plus de 10 salariés ont innové au sens large entre 2010 et 2012. L’innovation au sein de ces entreprises prend des formes variées. Elle peut porter sur la création ou l’amélioration des produits, sur les procédés de production, les modes d’organisation ou encore les stratégies de vente.

Dédiée aux produits ou aux procédés de production, l’innovation technologique constitue le cœur de l’innovation avec 37 % d’entreprises concernées en ACAL. Entre 2010 et 2012, un quart des entreprises ont innové dans leurs procédés de production, logistiques ou leurs activités de soutien. Seulement 23 % ont introduit un produit nouveau ou significativement amélioré, que ce soit un bien ou une prestation de services. Cette extension de la gamme proposée par l’entreprise est considérée comme une innovation même lorsque cette offre existe déjà sur le marché. Le léger écart entre ces deux types d’innovation s’explique par le fait que l’innovation de produit s’accompagne bien souvent d’une innovation de procédé alors que la réciproque n’est pas systématique.

L’innovation non technologique, consacrée à l’organisation ou au marketing, concerne une plus grande proportion des entreprises d’ACAL (43 %). Dans cette catégorie, la forme d’innovation la plus répandue est l’innovation organisationnelle, qui concerne 34 % des entreprises. Ce type d’innovation inclut de nouveaux modes de fonctionnement dans l’organisation des procédures (par exemple un nouveau système de gestion des connaissances), de nouvelles méthodes d’organisation du travail et de prise de décision (une nouvelle répartition des responsabilités entre les salariés par exemple) ou des nouvelles méthodes d’organisation des relations externes (externalisation d’activités par exemple). Enfin, 26 % des entreprises d’ACAL ont innové dans leur marketing. Cela peut englober un nouveau design, de nouvelles techniques de promotion (introduction de cartes de fidélité par exemple), de nouvelles méthodes de vente ou de distribution (franchisage par exemple) ou de nouvelles stratégies de tarification (figure 5).

graphiqueFigure_5 – La forme d’innovation la plus répandue est organisationnelle

- Lecture : Entre 2010 et 2012, 53 % des entreprises d’ACAL de 10 salariés ou plus ont introduit une innovation au sens large, 37 % une innovation technologique, 23 % une innovation de produit (une même entreprise peut avoir introduit plusieurs innovations de catégories différentes).

- Source : Insee, enquête communautaire sur l'innovation 2012

Entre 2010 et 2012, la moitié seulement des entreprises d’ACAL de 10 à 49 salariés ont innové au sens large. Cette proportion est de 63 % dans les entreprises de 50 à 249 salariés et de 80 % dans celles de plus de 250 salariés. Ces valeurs sont peu différentes des valeurs nationales : 49 %, 66 % et 81 % des plus petites aux plus grandes.

En ACAL, 64 % des entreprises exportatrices ont innové au sens large contre 38 % des entreprises non exportatrices. Ces niveaux sont comparables au niveau national : 64 % d’entreprises innovantes parmi les exportatrices et 43 % parmi les non exportatrices. ACAL est la nouvelle région où le poids des exportations est le plus élevé dans le PIB, avec 38,4 % en 2013, contre 20,5 % pour la France métropolitaine.

La recherche et l’innovation au cœur des politiques publiques

Crédit impôt recherche, pôles de compétitivité, centres régionaux pour l’innovation et le transfert de technologies, contrats de plan État-régions, sont autant de dispositifs publics favorisant la recherche et l‘innovation et qui peuvent concourir à l’atteinte des objectifs de la stratégie "Europe 2020".

En ACAL, 46 % des entreprises ayant technologiquement innové entre 2010 et 2012 ont bénéficié d’un financement public, que ce soit le crédit d’impôt recherche (CIR), des subventions ou des prêts issus de collectivités territoriales, d’organismes nationaux ou de l’Union européenne. Les financements publics représentent 3,6 % des dépenses totales de R&D des entreprises principalement implantées en ACAL (5 % en Lorraine, 4,6 % en Champagne-Ardenne et 2,9 % en Alsace), contre 6,3 % au niveau national. En outre, 860 entreprises d’ACAL ont bénéficié d’un montant cumulé de CIR de 137 millions d’euros en 2012. Le CIR est la première source de financement public des dépenses de R&D des entreprises. La part des financements de la R&D issus des seules collectivités locales atteint 0,5 % en ACAL (1,3 % en Champagne-Ardenne, 0,5 % en Lorraine et 0,3 % en Alsace), soit un niveau sensiblement supérieur à celui observé au niveau au niveau national (0,2 %).

Le Luxembourg, l’Allemagne et la Belgique investissent plus dans la R&D

La dépense moyenne de R&D par habitant est de 510 euros en Europe en 2011, soit un tiers de plus qu’en 2002. La France investit plus que la moyenne (690 euros par habitant), mais moins que la Belgique (740 euros), l’Allemagne (920 euros) et le Luxembourg (1 170 euros).

Dans ce contexte, la huitième position d’ACAL dans les nouvelles régions françaises masque un vrai décrochage, avec une dépense en R&D de 350 euros par habitant. C’est moins que dans les régions voisines : 1 550 euros en Île-de-France et 450 euros en Bourgogne-Franche-Comté. Dans la Grande région, la dépense en R&D est également plus élevée : 620 euros par habitant en Wallonie, 590 en Rhénanie-Palatinat, 460 en Sarre, 1 810 dans le Bade-Wurtemberg, 1 170 au Luxembourg et 1 930 en Suisse (2012).

Source : Eurostat

La région ACAL consacre 1,3 % de son PIB à la R&D, 1 point de moins que la France

Conformément à l’un des cinq objectifs clés de la stratégie "Europe 2020", les dépenses de R&D devraient représenter au moins 3 % du PIB à l’horizon 2020. L’effort moyen de R&D en Europe est de 1,97 % du PIB en 2011, contre 1,81 % en 2002.

En France, les dépenses de R&D représentent 2,19 % du PIB, un niveau équivalent à celui de la Belgique (2,15 %), mais inférieur à celui de l’Allemagne (2,8 %).

Assez loin du haut du classement des treize régions dominées par Languedoc-Roussillon-Midi-Pyrénées et l’Île-de-France, ACAL compte avec 1,3 % de son PIB consacré à la R&D en 2011 presque un point de retard sur la France. C’est moins que dans la Grande région, où la dépense est plus forte : 2,4 % en Wallonie, 2 % en Rhénanie-Palatinat, 1,6 % en Sarre et 1,4 % au Luxembourg.

Source : Eurostat

Sources

Les dépenses de recherche et développement en France sont mesurées à partir de deux enquêtes auprès des entreprises ou des administrations. Les résultats relatifs à 2012 sont semi-définitifs.

Le nombre de publications scientifiques et de demandes de brevets est lissé sur trois ans.

Les données relatives à l’innovation sont issues de l’enquête communautaire sur l’innovation (Community Innovation Survey, CIS). Un calage régional a été réalisé par l’auteur afin de produire des résultats robustes sur le périmètre d’ACAL.

Définitions

Les dépenses intérieures de recherche et développement (DIRD) d’une entreprise sont liées aux travaux de R&D exécutés par l’entreprise et comprennent les dépenses en capital et les dépenses courantes en salaires et fonctionnement.

L’innovation est une activité visant l’introduction d’une nouveauté ou d’un changement significatif pour le marché ou pour l’entreprise. Une entreprise peut combiner l’innovation non technologique, en marketing et en organisation, ou l’innovation technologique, en produits et en procédés.

Pour en savoir plus

L’effort de recherche dans les régions : Midi-Pyrénées et l’Île-de-France en tête des régions françaises, Insee Première n° 1559, juin 2015

Les sociétés technologiquement innovantes : majoritairement engagées en recherche et développement, Insee Focus n° 26, avril 2015

Les sociétés exportatrices plus innovantes que les autres, Insee Première n° 1521, octobre 2014

L’innovation des PME tient aussi à leur implantation régionale, Insee Focus n° 12, octobre 2014

Ouvrir dans un nouvel ongletPME et innovation en Lorraine, CESE Lorraine, novembre 2015