Le renouvellement des établissements peu favorable à l’emploi en Alsace

En dix ans, de 2003 à 2012, le nombre d’établissements de l’économie marchande a augmenté de 39 % en Alsace. Cette progression masque un important renouvellement du tissu productif : près d’un tiers des établissements entrent ou sortent du champ des activités marchandes chaque année, essentiellement par le biais des créations et cessations d’activités.

Dans le même temps, le nombre de leurs emplois salariés a baissé de 8 %. Cette évolution résulte d’abord d’une perte annuelle d’emplois au sein des établissements présents, combinée à un déficit d’emplois au jeu des entrées-sorties d’établissements. Chaque année, un quart des emplois salariés sont ainsi réalloués en Alsace. Les zones d’emploi de Strasbourg et de Mulhouse sont davantage concernées. En termes de secteurs d’activité, ces réallocations sont les plus nombreuses dans les services. Le secteur industriel, pourtant plus stable, est en recul.

- 8 % d’emplois salariés en moins en dix ans

- L’évolution des emplois salariés dépend avant tout de l’ajustement annuel de l’emploi dans les établissements présents

- Un quart des emplois salariés alsaciens réalloués chaque année

- Les activités industrielles en perte de vitesse depuis dix ans

- Davantage de réallocations d’emplois dans les services

- Renouvellement plus important dans les zones d’emploi de Strasbourg et de Mulhouse

- Quatre établissements sur dix présents en 2003 existent toujours en 2012

En Alsace, le nombre d’établissements relevant du champ des activités marchandes, hors agriculture, est passé de 73 825 à 102 585 entre début 2003 et fin 2012, soit une augmentation de 39 %. Cette variation du stock d’établissements masque d’importants flux d’entrées et de sorties : en dix ans, 153 383 nouveaux établissements sont apparus en Alsace, tandis que 124 623 unités ont disparu. Ce renouvellement considérable du tissu économique régional est avant tout alimenté par les « naissances » et les « décès » d’établissements. Entre 2003 et 2012, 117 423 établissements ont été créés en Alsace, quand 88 198 ont cessé leur activité. Plus de 80 % d’entre eux n’emploient aucun salarié (contre 46 % des établissements du stock de 2003). Dans le même temps, 28 241 établissements ont transféré des moyens de production existants en Alsace, soit 18 % des installations recensées. Les transferts sortants sont un peu plus nombreux : 28 706 établissements ont déménagé hors de la région en dix ans. L’Alsace fait ainsi partie des sept régions de France métropolitaine à avoir un solde migratoire d’établissements négatif, l’Île-de-France étant en tête de ce groupe constitué uniquement de régions du nord et de l’est du pays. Enfin, les autres mouvements d’établissements observables ne participent pas directement à l’évolution du stock des établissements. Simple résultante d’un changement de propriétaire, 7 719 cessions-reprises d’établissements ont été recensées en Alsace sur la période. Elles concernent majoritairement des structures de un à cinq salariés (51 % contre 35 % du stock de 2003).

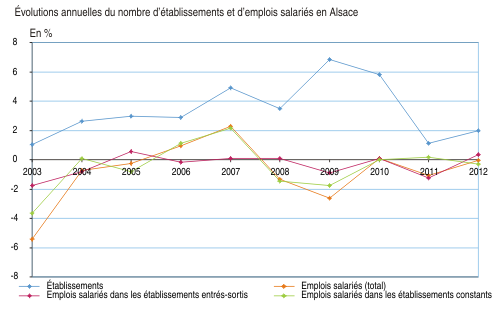

graphiqueFigure_1 – Plus d’établissements mais moins d’emplois salariés en Alsace entre 2003 et 2012

- Note : Un établissement est dit constant une année s’il n’a subi aucun événement démographique au cours de l’année.

- Champ : Secteur marchand non agricole.

- Source : Insee, Répertoire des entreprises et des établissements (Sirene) et Clap.

8 % d’emplois salariés en moins en dix ans

En termes d’emplois salariés, tous les établissements n’ont pas le même poids dans l’économie. Entre 2003 et 2012, l’Alsace a perdu 38 306 emplois salariés dans les activités marchandes, soit une baisse de 8 %. Ce sont les établissements constants, présents en début comme en fin d’année, soit chaque année 86 % des unités de production, qui pèsent le plus sur cette variation négative du stock : en dix ans, 21 164 emplois salariés y ont été détruits. Dans le même temps, le renouvellement des établissements se traduit également par une baisse du nombre d’emplois (- 17 142 emplois, pour une contribution de - 3,6 points à l’évolution totale). Seules six autres régions de France métropolitaine, toutes du Nord et de l’Est, cumulent ces deux effets négatifs. Parmi les mouvements d’établissements, ce sont les créations-cessations qui détruisent les emplois : les 106 661 emplois qui entrent dans le stock via les créations ne suffisent pas à compenser les 130 260 emplois qui en sortent lorsque les établissements cessent leur activité. En revanche, malgré un solde migratoire d’établissements négatif en Alsace, les transferts entrants d’unités de production pourvoient plus d’emplois que n’en font disparaitre les transferts sortants (+ 73 021 contre - 66 564). Les cessions-reprises d’établissements concernent quant à elles 43 250 emplois au moment du changement de propriétaire. Au final, ce sont 1 111 550 emplois salariés qui ont été réalloués entre 2003 et 2012 en Alsace.

L’évolution des emplois salariés dépend avant tout de l’ajustement annuel de l’emploi dans les établissements présents

L’évolution du tissu productif observée sur dix ans n’est évidemment pas uniforme sur toute la période. En augmentation chaque année de 2003 à 2012, le nombre d’établissements alsaciens a connu une forte hausse en 2009, qui s’est poursuivie en 2010 (respectivement + 6,9 % et + 5,8 %, contre + 2,6 % en moyenne annuelle sur le reste de la période). Le succès du régime de l’auto-entrepreneur, entré en vigueur au 1er janvier 2009, explique cette évolution. Mais la création sous ce nouveau régime se faisant généralement sans salarié, ce surplus d’établissements ne s’est pas traduit par une hausse du nombre d’emplois salariés. Au contraire, la crise économique et financière amorcée fin 2007 a entrainé un recul du nombre d’emplois salariés en Alsace à partir de 2008 (- 1,4 % en 2008, puis - 2,6 % en 2009), sans pour autant atteindre le point bas de la crise de 2003 (- 5,4 %). Ce sont les variations d’emplois au sein des établissements constants au cours d’une année qui sont les plus sensibles au cycle économique. L’ajustement au niveau de l’activité économique passe en effet davantage par des baisses du nombre d’emplois que par des fermetures d’unités de production.

graphiqueFigure_2 – Les variations d’emplois salariés dans les établissements constants particulièrement sensibles à la conjoncture

- Note : Un établissement est dit constant une année s’il n’a subi aucun événement démographique au cours de l’année.

- Champ : Secteur marchand non agricole.

- Source : Insee, Répertoire des entreprises et des établissements (Sirene) et Clap.

Un quart des emplois salariés alsaciens réalloués chaque année

L’Alsace gagne en moyenne chaque année 3,4 % d’établissements supplémentaires entre 2003 et 2012, ce qui la place au 3e rang des régions de France métropolitaine, à égalité avec la Provence-Alpes-Côte d’Azur, mais derrière la Corse et le Languedoc-Roussillon. Chaque année, c’est près d’un tiers du stock d’établissements alsaciens qui se renouvelle : 32,1 % des établissements entrent ou sortent du tissu productif. Ce taux de renouvellement est plus faible que la moyenne nationale (34,2 % en France métropolitaine et 33,8 % en France de province). L’Alsace ne figure qu’au 12e rang des régions françaises, à égalité avec la Lorraine, dans un classement dominé par les régions du sud et par l’Île-de-France. Avec un taux d’entrée annuel moyen des établissements de 17,8 %, l’Alsace arrive en 9e position des régions françaises, tandis que son taux de sortie de 14,4 % la place au 16e rang.

Contrairement à sa bonne position en termes d’évolution du nombre d’établissements, l’Alsace est mal placée pour la variation de son stock d’emplois salariés, avec une évolution annuelle moyenne de - 0,8 % (contre + 0,4 % en France métropolitaine). La région se situe en fin de classement, juste devant la Lorraine, la Champagne-Ardenne et la Picardie. Ce recul de l’emploi salarié va de pair avec une réallocation des emplois relativement faible dans la région. Avec un taux annuel moyen de 24,6 %, l’Alsace arrive en effet en dernière position des régions de France métropolitaine. Qu’il s’agisse de la réallocation des emplois dans les établissements entrés et sortis du stock (10,3 %) ou de celle des emplois dans les établissements constants (14,3 %), l’appareil productif régional est celui qui connaît la plus grande stabilité.

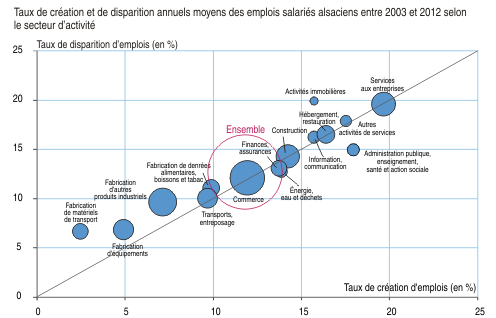

graphiqueFigure_3 – En termes d’évolution ou de réallocation de l’emploi, l’Alsace ferme la marche

- Note : La réallocation annuelle de l’emploi est la somme des effectifs des établissements entrés et sortis en Alsace chaque année, ainsi que des augmentations et des diminutions d’effectifs dans les établissements constants chaque année. Son taux est obtenu en faisant le rapport avec les effectifs de l’ensemble des établissements présents en début d’année.

- Champ : Secteur marchand non agricole.

- Source : Insee, Répertoire des entreprises et des établissements (Sirene) et Clap.

Les activités industrielles en perte de vitesse depuis dix ans

Entre 2003 et 2012, l’évolution annuelle moyenne du nombre d’établissements par secteurs d’activité est très variable. Comme en France métropolitaine, ce sont les secteurs de l’énergie, de l’eau et des déchets, d’une part, et de l’information et la communication, de l’autre, qui gagnent le plus d’unités de production chaque année (respectivement + 8,0 et + 7,0 % en Alsace). Bien que l’augmentation du nombre d’établissements dans la récupération des déchets contribue à la bonne progression du secteur de l’énergie, de l’eau et des déchets sur la décennie, cette dernière cache aussi une hausse plus ponctuelle du nombre d’établissements de production d’électricité, surtout solaire, en 2009 et 2010, en lien avec l’évolution du tarif de rachat d’électricité par EDF. Les autres activités de services, qui font partie des services orientés vers les ménages, progressent ensuite le plus en Alsace et devancent les services orientés vers les entreprises (+ 5,7 et + 5,1 %), contrairement à ce qui se passe en France métropolitaine (+ 4,7 et + 5,0 %). Bien que fragilisée par la crise économique de ces dernières années, la construction affiche une progression annuelle moyenne dynamique sur l’ensemble de la décennie (+ 4,0 % contre + 3,4 % en France de province). À l’opposé, certains secteurs industriels reculent : - 2,4 % dans la fabrication d’équipements, - 0,9 % dans la fabrication de matériels de transport et - 0,2 % dans la fabrication de denrées alimentaires, boissons et tabac.

Les variations d’emplois salariés ne reflètent pas toujours les évolutions du nombre d’établissements. Ainsi, le secteur de l’énergie, de l’eau et des déchets ne crée en moyenne que 1 % d’emplois salariés par an entre 2003 et 2012. C’est tout de même le secteur qui gagne le plus d’emplois salariés en Alsace, derrière l’administration publique, l’enseignement, la santé et l’action sociale (+ 3,2 %). Seuls les services orientés vers les entreprises et la construction ont encore une évolution annuelle moyenne de l’emploi salarié positive (respectivement + 0,4 et + 0,1 %). En Alsace, la situation est plus dégradée qu’en France, où seuls les secteurs de l’industrie (hors énergie, eau et déchets) et les activités immobilières détruisent des emplois.

Davantage de réallocations d’emplois dans les services

En termes de réallocation totale des emplois, les secteurs industriels (hors énergie, eau et déchets) sont particulièrement peu dynamiques. En revanche, les services orientés vers les entreprises, ceux orientés vers les ménages, l’administration publique, l’enseignement, la santé et l’action sociale, mais aussi l’information et la communication, affichent des taux de réallocation supérieurs à 32 %. Ce sont ces mêmes secteurs qui ressortent dans l’analyse sur l’ensemble de la France métropolitaine, ainsi que la construction qui est un secteur où les réallocations d’emplois salariés sont proportionnellement nettement plus nombreuses qu’en Alsace (35,9 % contre 28,5 % dans la région). Peu de secteurs d’activité gagnent des emplois salariés dans la région par le jeu des entrées-sorties d’établissements : les deux principaux sont l’hébergement et la restauration, d’une part, et l’information et la communication, de l’autre, auxquels viennent aussi s’ajouter le commerce et les autres activités de service. En revanche, au sein de ces secteurs, les établissements constants détruisent plus d’emplois qu’ils n’en créent chaque année. À l’inverse, l’administration publique, l’enseignement, la santé et l’action sociale, mais aussi l’énergie, l’eau et les déchets, ainsi que les activités financières et d’assurance et la construction gagnent des emplois au sein de leurs établissements constants.

graphiqueFigure_4 – Le secteur industriel stabilise l’emploi salarié

- Note : Les créations (respectivement disparitions) d'emplois correspondent aux effectifs des établissements entrés (respectivement sortis) en Alsace chaque année, ainsi qu'aux augmentations (respectivement diminutions) d’effectifs dans les établissements constants chaque année.

- Les taux annuels s'obtiennent en faisant le rapport avec les effectifs de l’ensemble des établissements présents en début d’année.

- Champ : Secteur marchand non agricole.

- Source : Insee, Répertoire des entreprises et des établissements (Sirene) et Clap.

Renouvellement plus important dans les zones d’emploi de Strasbourg et de Mulhouse

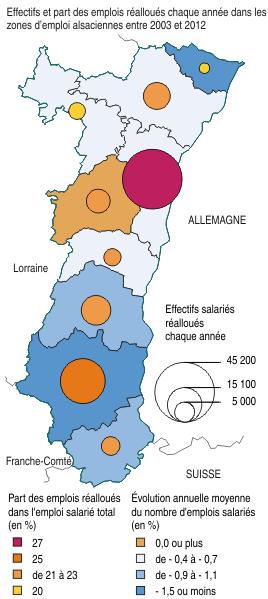

En Alsace, entre 2003 et 2012, l’évolution annuelle moyenne du nombre d’établissements par zone d’emploi va de + 3,0 % à Mulhouse à + 4,2 % à Haguenau. Elle est ainsi toujours au moins égale à la moyenne de France métropolitaine. En termes de variations d’emplois salariés, les zones d’emploi alsaciennes affichent en revanche toutes une évolution inférieure à la moyenne nationale. La zone d’emploi de Molsheim-Obernai est la seule à créer des emplois (+ 0,1 %), tandis que celles de Mulhouse et de Wissembourg en détruisent le plus (respectivement - 1,8 et - 1,6 %).

À l’échelle des zones d’emploi alsaciennes, il n’y a pas de corrélation entre l’accroissement du tissu productif local et l’intensité de son renouvellement. Alors que Saverne et Strasbourg présentent des variations annuelles de stocks d’établissements et d’emplois similaires et assez moyennes pour la région, la première arrive en toute fin de classement aussi bien en termes de taux de renouvellement des établissements que de taux de réallocation des emplois, tandis que la seconde est en tête. C’est la structure de l’appareil productif local qui est déterminante : les zones plus tertiarisées affichent des taux de renouvellement et de réallocation plus élevés. Ainsi Mulhouse est proche de Strasbourg du point de vue de ces deux indicateurs, alors même que cette zone d’emploi connaît la plus faible progression de son nombre d’établissements et la plus importante baisse des emplois.

graphiqueFigure_5 – Une réallocation des emplois salariés plus importante dans les zones d’emploi de Strasbourg et de Mulhouse

- Note : La réallocation annuelle de l’emploi est la somme des effectifs des établissements entrés et sortis en Alsace chaque année, ainsi que des augmentations et des diminutions d’effectifs dans les établissements constants chaque année.

- Champ : Secteur marchand non agricole.

- Source : Insee, Répertoire des entreprises et des établissements (Sirene) et Clap.

Quatre établissements sur dix présents en 2003 existent toujours en 2012

Fin 2012, l’Alsace compte 31 000 établissements qui étaient déjà présents en 2003. 30 400 n’ont subi aucun mouvement démographique sur la décennie (pas de déménagement ou de cession-reprise) et sont considérés comme pérennes. Ces établissements représentent 41 % des établissements présents en 2003, mais seulement 30 % de ceux présents fin 2012. Parmi ces unités de production, 1 900 ont changé d’activité principale au cours de la décennie, dont 28 % dans le secteur du commerce. En revanche, seule la moitié de ces changements d’activité principale s’accompagne d’un changement de secteur d’activité. Cette proportion n’est que de 37 % dans le commerce et d’à peine plus de 30 % dans les transports et l’entreposage, dans l’hébergement et la restauration et dans l’administration publique, l’enseignement, la santé et l’action sociale. Au final, la répartition sectorielle des établissements pérennes a peu changé entre 2003 et 2012. Par rapport à l’ensemble des établissements présents en 2003, les établissements pérennes sont plus nombreux dans l’administration publique, l’enseignement, la santé et l’action sociale, dans les activités financières et d’assurance, et, dans une moindre mesure, dans l’industrie. Ces écarts de structure se sont creusés en 2012, à la faveur de la diminution de la part de ces activités dans le stock. En dix ans, le commerce et l’hébergement et la restauration ont également perdu du terrain parmi l’ensemble des établissements, alors que ces secteurs sont restés stables parmi les établissements pérennes. À l’inverse, par rapport à 2003, les services orientés vers les entreprises, la construction et les autres activités de services sont encore plus présents en 2012 dans le stock que dans les établissements pérennes.

En 2003, près d’un quart des établissements pérennes avaient plus de cinq salariés, alors que ces structures représentaient moins de 20 % de l’ensemble des établissements. Leur part a diminué de 2 points parmi les établissements pérennes en 2012, tandis qu’elle a baissé de 6 points dans le stock, pour s’établir désormais à 13 %. En parallèle, 41 % des établissements pérennes et 46 % de ceux du stock n’employaient aucun salarié en 2003. Dix ans plus tard, suite au succès du régime de l’auto-entrepreneur, six structures du stock sur dix n’ont aucun salarié. En revanche, leur proportion a peu évolué parmi les établissements pérennes (45 %).

graphiqueFigure_6 – Stocks d'établissements en 2003 et 2012 et identification des établissements pérennes

- Source : Insee, Répertoire des entreprises et des établissements (Sirene) et Clap.

Pour en savoir plus

Un tiers du tissu productif local se renouvelle chaque année, Insee Première n° 1551, mai 2015

Le bilan économique 2014 en Alsace, Insee Conjoncture Alsace n° 5, mai 2015.

Les zones d’emploi alsaciennes : érosion de l’attractivité productive et résidentielle, Insee Analyses Alsace n° 4, septembre 2014.

Entreprises créées en 2010 : sept sur dix sont encore actives trois ans après leur création, Insee première n° 1543, avril 2015.

Hausse des créations d’entreprises en 2014, notamment des sociétés, Insee première n° 1534, janvier 2015.