Évolution du tissu productif lorrain : quels impacts sur l’emploi ?

L’appareil productif évolue sans cesse. Des établissements se créent, d’autres disparaissent. En Lorraine, il se renouvelle d’un tiers chaque année. Ces changements ont des conséquences directes sur le niveau de l’emploi. L’économie marchande de la région crée autant d’emplois que les fermetures d’établissements en font disparaître. Du fait d’une moindre tertiarisation de son tissu productif, la Lorraine apparaît moins dynamique que les régions du sud et de l’ouest. Les agglomérations messine et nancéienne sont les zones connaissant le plus de mouvement. Cette polarisation bénéficie de plus aux territoires voisins. Le secteur sanitaire et social ressort plus dynamique en Lorraine que dans le reste de l’économie française.

- Faible extension du parc d’établissements

- Des secteurs aux dynamiques très différentes

- Évolution défavorable de l’emploi dans les établissements pérennes

- Zone d’emploi de Metz : le plus grand nombre de créations

- À structure productive comparable, moindre dynamisme en Lorraine

- L’économie présentielle manque de vitalité

- Metz, Forbach et Nancy tirent leur épingle du jeu

L’appareil productif se compose des établissements ayant une activité économique marchande sur un territoire. Derrière une apparente stabilité, il se renouvelle sans cesse. À l’instar des personnes, les établissements naissent, déménagent et meurent. En moyenne, 16 450 établissements ont été créés chaque année en Lorraine durant les années 2008-2012. Ces établissements changent parfois d’adresse au cours de leur vie. Ainsi, durant la même période, 3 880 se sont nouvellement installés ou se sont réinstallés dans la région chaque année. Parfois, ces établissements disparaissent, suite à une fermeture définitive ou par délocalisation de leur activité au profit d’un autre territoire. C’est le cas de 17 200 établissements par an en Lorraine. Au final, le tissu productif marchand se renouvelle d’un tiers chaque année.

Ces mutations du tissu productif ont des conséquences sur l’emploi. En Lorraine, 13 130 emplois salariés ont été créés par an durant les années 2008-2012, du fait des créations pures d’établissements déjà évoquées. La création d’un établissement engendre donc la création de 0,8 emploi en moyenne. Ce ratio, qui peut paraître faible, est équivalent au ratio national. Par ailleurs, il ne préjuge pas de la croissance future de l’établissement, laquelle demande souvent plusieurs années pour vraiment démarrer. Le ratio est plus élevé pour les réactivations-reprises (5,6 emplois par établissement) ou pour les transferts (2,4 emplois). Toutefois, ces évènements restent rares. L’émergence de nouveaux emplois est donc bien portée par la création ex nihilo d’un établissement.

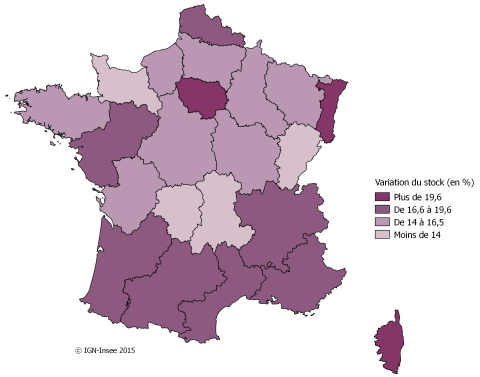

graphique1 – Faible augmentation du stock d’établissements

- Source : Insee, REE et Clap.

tableau2 – Plus de 110 000 établissements marchands en Lorraine

| Nombre d’établissements | Nombre d’emplois concernés | Part dans l'emploi de début de période(%) | |

|---|---|---|---|

| Stock début 2008 (1) | 94 707 | 462 110 | 100,0 |

| Entrées totales (2) | 101 645 | 126 156 | 27,3 |

| dont créations pures | 82 252 | 65 561 | 14,2 |

| dont réactivations-reprises | 4 552 | 25 586 | 5,5 |

| dont transferts | 14 841 | 35 009 | 7,6 |

| Sorties totales (3) | 86 006 | 127 003 | 27,5 |

| Emploi dans les entreprises pérennes (4) | -25 235 | -5,5 | |

| Stock début 2013 (= 1 + 2 - 3 + 4) | 110 346 | 436 028 | 94,4 |

- Champ économique : établissements du secteur marchand non agricole.

- Source : Insee, REE et Clap

Les cessations-disparitions d’établissements engendrent inévitablement des suppressions d’emplois. En moyenne, 25 400 emplois ont disparu chaque année en Lorraine durant les années 2008-2012. Les fermetures définitives d’établissements sans reprise, ni transfert se traduisent par la suppression d’un emploi par an et par établissement en moyenne durant cette période, soit un niveau identique à la moyenne nationale. Ce chiffre peut sembler en décalage par rapport aux annonces de licenciements importants dans les médias. Mais, le nombre de salariés d’un établissement en fin de vie diminue souvent graduellement, au moyen de plans de départs volontaires ou de plans sociaux partiels.

Faible extension du parc d’établissements

La Lorraine gagne 15 639 établissements entre le 1er janvier 2008 et le 1er janvier 2013. Dans le même temps, la France en gagne près de 655 000. Le parc d’établissements augmente globalement en Lorraine de 16,5 % (18,4 % pour celui de la France entière).

Les régions Île-de-France, la Corse et l’Alsace, se démarquent, avec chacune un taux d’augmentation de leur parc supérieur à 20 %. Les régions du sud (Aquitaine, Midi-Pyrénées, Languedoc-Roussillon, Provence-Alpes-Côte d'Azur, Rhône-Alpes) les talonnent. Elles affichent un taux d’augmentation de leur parc compris entre 18,5 % et 20 %.

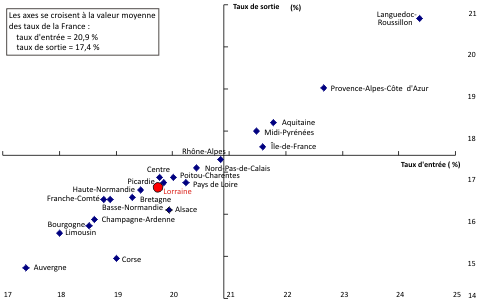

Durant la période 2008-2012, le rapport entre le nombre d’établissements créés et le nombre d’établissements existants de la Lorraine (taux d’entrée) est de 19,8 %, contre 20,9 % pour la France entière. Selon ce critère, la Lorraine se place au treizième rang des régions métropolitaines, loin derrière le trio de tête que constituent le Languedoc-Roussillon (24,4 %), Provence-Alpes-Côte d’Azur (22,7 %) et l’Aquitaine (21,8 %).

En Lorraine, le rapport entre le nombre d’établissements disparus et le nombre d’établissements existants (taux de sortie) a cependant été plus faible que la moyenne des régions françaises (16,6 % contre 17,4 %). Taux d’entrée et taux de sortie par région sont fortement corrélés.

L’écart entre taux d’entrée et taux de sortie est toujours positif, quelle que soit la région. Autrement dit, le nombre d’établissements de chaque région s’accroît durant la période considérée. L’explication principale tient à la forte hausse de la création d’entreprise engendrée par la mise en place du statut d’auto-entrepreneur.

Ceci explique également que les taux d’entrée (mais aussi de sortie) progressent fortement entre les deux périodes 2003-2007 et 2008-2012 en Lorraine. Ces statistiques doivent être considérées avec circonspection. Selon l’ACOSS (Agence centrale des organismes de sécurité sociale), seulement la moitié des auto-entrepreneurs en France dégagent un chiffre d’affaires.

graphique3 – Taux d’entrée et de sortie sont fortement corrélés

- Champ économique : établissements du secteur marchand non agricole

- Source : Insee, REE et Clap

Des secteurs aux dynamiques très différentes

Les secteurs de l’information et de la communication (TIC), de la construction, ou des activités de services aux entreprises ou aux particuliers (réparation d’ordinateurs, soins de beauté ou corporels, activités liées aux arts et spectacles) ont des taux d’entrée et de sortie supérieurs à 20 %.

Le dynamisme du secteur des TIC s’explique naturellement par le développement de l’économie numérique. Tous ces secteurs ont enregistré une forte création (mais aussi disparition) d’établissements, créés notamment sous le statut de l’auto-entreprise.

À l’inverse, les activités relatives à la fabrication de matériels de transport et d’équipements électriques sont ceux où les taux d’entrée et de sortie sont les plus faibles. Le niveau important des investissements nécessaires pour créer un établissement limite les créations d’une part. D’autre part, la taille élevée des établissements en place limite de fait leur cessation ou transfert hors du territoire. Dans ces secteurs, les taux d’entrée et de sortie avoisinent 10 %.

On peut mesurer pour chaque secteur le « turnover » lié aux mouvements d’emplois. Il est de près de 20 % des emplois chaque année. Le turnover ne comprend que :

- les emplois créés lors des créations d’établissements et les emplois nouvellement créés dans les établissements pérennes ;

- les emplois détruits lors des disparitions d’établissements et les emplois supprimés dans les établissements pérennes.

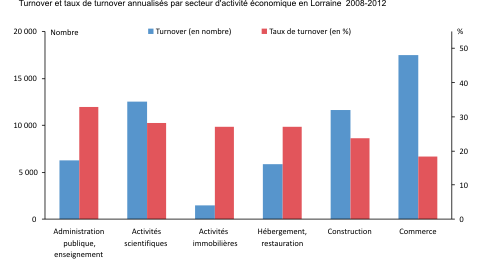

En nombre, le secteur commerce-réparations est celui ou le turnover des emplois est le plus élevé : 17 466 emplois en Lorraine durant la période 2008-2012. Celui des services aux entreprises (activités scientifiques et techniques, etc.) vient en deuxième lieu, avec 12 536 emplois. Enfin, celui de la construction arrive troisième avec 11 655 emplois.

Le taux de turnover, qui divise la masse du turnover par le volume total de l’emploi des établissements, donne une vision plus relative des choses. De fait, les trois secteurs d’activité économique lorrains présentant les taux de turnover les plus élevés durant la période 2008-2012 sont des secteurs de services, ce qui est un signe de leur vitalité.

graphique4 – Les salariés du commerce sont nombreux à être touchés par le turnover

- Source : Insee, REE et Clap

Évolution défavorable de l’emploi dans les établissements pérennes

En Lorraine, l’emploi perdu du fait de disparitions d’établissements excède l’emploi engendré par les créations d’établissements. Le solde n’est toutefois que très légèrement négatif : un peu moins de 500 emplois par an.

Le solde de l’emploi engendré par les créations d’établissements sur l’emploi perdu lors des disparitions d’établissements est très négatif pour deux secteurs : la fabrication d’autres produits industriels (- 1 300 emplois par an) et la construction (- 790 emplois par an).

Au contraire, ce solde est très positif dans le secteur sanitaire et social : 1 700 emplois gagnés par an de manière nette. En effet, ce secteur d’activité est en expansion, du fait du vieillissement de la population. Ce solde est favorable également dans l’hébergement et la restauration (720 gains d’emplois par an). Ce sont les deux seuls secteurs d’activité où la création d’établissements engendre un gain d’emploi net et statistiquement important.

Zone d’emploi de Metz : le plus grand nombre de créations

Dans les zones d’emploi comprenant les grandes métropoles régionales (Metz et Nancy), les taux d’entrée et de sortie sont plus élevés que la moyenne régionale. La zone de Metz enregistre des taux légèrement plus élevés que celle de son homologue meurthe-et-mosellane (+ 1,2 point).

Les zones très tertiarisées ont des taux d’entrée structurellement plus élevés et vont, de ce simple fait, paraître plus dynamiques. Ceci s’explique par les créations d’établissements dans les services et le commerce, plus nombreuses que dans les secteurs industriels, en raison notamment de leur durée de vie plus courte et leur renouvellement plus rapide.

Les zones d’emploi de Nancy et de Metz se distinguent par un volume de turnover très élevé, en comparaison des autres zones d’emploi lorraines. Elles représentent plus de la moitié du total du turnover lorrain (90 050 emplois par an).

Les zones périphériques à ces métropoles (Forbach, Thionville, Commercy) présentent également des taux d’entrée supérieurs à la moyenne régionale, mais dans une moindre mesure. Ce phénomène s’explique en partie par un effet de débordement de l’attractivité des agglomérations. La plupart des activités économiques peuvent rechercher des externalités positives en se rapprochant des pôles de production importants. Les entreprises opérant dans un secteur similaire (en étant clientes ou fournisseuses les unes des autres) ou qui appartiennent à un même groupe (mise en commun de ressources) peuvent choisir ces territoires périphériques comme lieu préférentiel d’implantation.

Les zones en perte de vitesse économique (Remiremont, Neufchâteau) ont des taux d’entrée nettement inférieurs à la moyenne régionale (- 4 points environ). C’était déjà le cas durant la période 2003-2007, et l’écart s’est creusé durant la période 2008-2012.

L’effet de structure du tissu productif a une lourde inertie. Les zones d’emploi se classent de manière à peu près similaire sur les deux périodes 2003-2007 et 2008-2012, pour ce qui est des taux d’entrée et de sortie.

Ainsi, sur les deux périodes, le trio Metz, Nancy et Forbach sont les zones au plus fort taux d’entrée. Sarrebourg, Remiremont et Neufchâteau occupent à chaque fois les dernières places du classement.

À structure productive comparable, moindre dynamisme en Lorraine

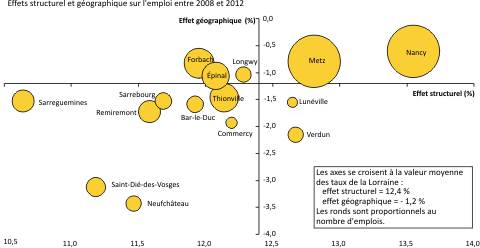

Un premier niveau d’explication des différences de dynamisme observées entre les territoires provient donc de la structure sectorielle de leurs activités. L’analyse structurelle-géographique permet de traiter cet aspect en distinguant deux effets : l’effet structurel qui dépend de la composition sectorielle de chaque territoire et l’effet géographique qui reflète le dynamisme propre du territoire.

L’effet géographique est égal à la différence entre le taux de création constaté et le taux de création attendu. Celui-ci est déterminé en calculant ce qu’aurait été le taux de création si chaque secteur en Lorraine avait connu un taux de création identique à celui du niveau national. On peut analyser ces deux effets (structurel et géographique) aussi bien sur les taux de création d’établissements que d’emploi.

Ainsi, en Lorraine, le taux de création d’emploi attendu devrait être de 12,4 %. Le taux de création réel n’étant "que" de 11,2 %, la Lorraine présente un effet géographique négatif de - 1,2 %.

Néanmoins, la Lorraine fait mieux que ses deux voisines de la future région ACAL. La Champagne-Ardenne affiche un effet géographique sur l’emploi négatif de - 1,6 % et l’Alsace, avec un effet à - 2,1 %, se positionne en queue de toutes les régions françaises.

L’économie présentielle manque de vitalité

Le secteur de l’hébergement médico-social s’est développé plus rapidement en Lorraine que dans les autres régions françaises. Ce dynamisme régional s’établit à + 0,15 % (une valeur de 0 % traduirait un effet géographique nul).

A contrario, le manque de dynamisme de l’emploi est fort dans le secteur du commerce. Par rapport au tissu existant, la création d’emploi a été moindre en Lorraine, aussi bien sur la période 2008-2012 (effet géographique de - 0,36 %) que durant la période 2003-2008 (- 0,24 %). Pour expliquer ce phénomène, on peut avancer l’atonie de la démographie lorraine. En effet, la faible croissance de la population régionale limite le développement des activités commerciales et d’une manière plus générale celle de toute l’économie présentielle. En effet, avec peu de population supplémentaire sur un territoire, il y a peu de possibilités de voir émerger des nouveaux besoins locaux, et donc peu de nouvelles opportunités pour les créateurs d’entreprises.

Il apparaît dans ces constats un contraste propre à l’économie régionale. Le tissu productif lorrain, s’il peut s’enorgueillir d’un réel dynamisme dans la création de nouveaux établissements, ne transforme pas forcément l’essai, côté emploi.

Metz, Forbach et Nancy tirent leur épingle du jeu

En neutralisant les effets structurels liés au tissu productif propre à chaque zone, il est possible de juger du dynamisme intrinsèque à chaque zone. Ainsi, à un niveau géographique plus fin (celui de la zone d’emploi), il apparaît de forts écarts entre territoires pourtant géographiquement proches.

En Lorraine, seules trois zones d’emploi sur quinze affichent une dynamique supérieure à la moyenne nationale entre 2008 et 2012. Metz (91e), Forbach (95e) et Nancy (120e) se placent dans le tiers de tête des 321 zones d’emploi les plus dynamiques. Ces trois zones étaient déjà plus dynamiques sur la période 2003-2008, mais elles étaient alors accompagnées des zones d’emploi de Longwy et de Lunéville.

La zone d’emploi de Forbach a connu un fort dynamisme de créations d’établissements dans les secteurs de la construction et des autres activités de services. Dans ce dernier secteur, les salons de coiffure et de soins de beauté ont stimulé la création d’établissements. À partir de 2009, l’instauration du statut d’auto-entrepreneur a particulièrement favorisé l’émergence de ces nouveaux commerces. Malheureusement, la pérennité de ces activités est faible. Ainsi, plus de la moitié des établissements de soins de beauté créés depuis 2003 avaient cessé leur activité en 2012.

graphique5 – Sarreguemines pénalisée par la structure de son tissu productif

- Champ économique : établissements du secteur marchand non agricole

- Source : Insee, REE et Clap

Sources

Les données sur les établissements proviennent du répertoire des entreprises et des établissements (REE) de Sirene. Les effectifs salariés sont issus de Clap. L’étude porte sur les établissements ayant une activité principale marchande dans l'industrie, la construction, le commerce ou les services, à l'exclusion de l'agriculture. Les établissements des auto-entrepreneurs sont compris.

Définitions

Le taux d’entrée (respectivement de sortie) est le rapport entre le nombre d’établissements crées, repris, transférés ou réactivés (respectivement disparus, transférés ou cédés) sur le stock d’établissements en début de période.

L’emploi utilisé est l’emploi salarié des établissements, au 31 décembre ou au 1er janvier selon les cas. Il est en « personnes physiques » au sens où un salarié compte pour un, même s’il est à temps partiel.

L’indicateur synthétique de dynamique est construit à partir d’une analyse en composantes principales sur les deux variables de créations d’établissements (créations, réactivations, transferts entrants) et d’emplois salariés (des créations, réactivations, transferts entrants et leur augmentation dans les établissements en croissance). Par zone d’emploi, il est corrigé des effets de structure sectorielle, en retenant pour chaque secteur (selon la nomenclature A38) l’écart entre les taux de création observés et les taux moyens nationaux.

Pour en savoir plus

Un tiers du tissu local productif se renouvelle chaque année, Insee Première n° 1551, mai 2015

Tissu productif lorrain : encore marqué par sa spécificité industrielle, Insee Analyses Lorraine n° 22, mai 2015

Moins de créations d’entreprises individuelles en 2011, Insee Première n° 1387, janvier 2012