Au deuxième trimestre, rebond de l’emploi dans l’hébergement-restauration

Au deuxième trimestre, l’emploi régional progresse de + 1 900 salariés après une baisse de – 2 500 le trimestre précédent. Cette hausse se concentre dans le secteur de l’hébergement-restauration. L’avant-saison touristique est satisfaisante en raison d’une météo et d’un calendrier plus favorables que l’an passé. L’hôtellerie de plein air, les villages de vacances et les résidences de tourisme profitent pleinement de cette embellie alors que l’hôtellerie traditionnelle subit une désaffection tant de la clientèle d’affaires que de loisirs. La consommation des ménages languedociens se maintient grâce au recours à l’épargne liquide et au découvert bancaire. Mais les crédits à l’habitat progressent peu, reflet des difficultés persistantes dans le secteur de la construction avec une baisse d’emploi pour le quinzième trimestre consécutif. L’évolution de l’emploi dans les autres secteurs d’activité suit les tendances du passé : stabilisation dans l’industrie et dans le commerce, dynamisme, certes plus modéré, dans les services aux entreprises. Au final, le taux de chômage progresse légèrement (+ 0,1 point) pour atteindre 13,9% de la population active, niveau le plus élevé des régions de France métropolitaine.

- Concentration de la progression de l’emploi dans l’hébergement-restauration

- Une bonne avant-saison touristique sauf dans l’hôtellerie traditionnelle

- Recours à l’épargne à vue et au crédit pour maintenir la consommation des ménages

- La situation du secteur de la construction reste très dégradée

- Le taux de chômage augmente un peu

- Légère progression des créations d’entreprises

- Baisse des défaillances d’entreprises

- Contexte national : La reprise différée

- Contexte international : Découplage entre pays anglo-saxons et zone euro

Après un premier trimestre qui n’a pas confirmé le sursaut de la fin 2013, l’économie régionale s’est redressée au deuxième trimestre avec une augmentation de + 1 900 de l’emploi salarié dans le secteur marchand non agricole (figure 1). Cette évolution en dents de scie est le reflet de la forte réactivité de l’emploi régional à l’activité économique. Ce trimestre la progression de l’emploi est plus prononcée dans la région qu’au niveau national (respectivement + 0,4 % et + 0, 1%).

Concentration de la progression de l’emploi dans l’hébergement-restauration

Au premier trimestre, la perte de - 2 500 emplois, dont la moitié intérimaires, pouvait être interprétée comme un contrecoup du regain de consommation du 4ème trimestre 2013, lié notamment à l’anticipation des hausses de taxes au 1er janvier et à un fort recours au découvert bancaire.

Au deuxième trimestre, plus de 90% de la progression de l’emploi se concentre dans le secteur de l’hébergement-restauration, signe de la bonne tenue de la fréquentation touristique.

tableauFigure 1 – Évolution de l'emploi salarié marchand

| Languedoc-Roussillon | France métropolitaine | |

|---|---|---|

| T1|2005 | 100 | 100 |

| T2|2005 | 99,87 | 100,06 |

| T3|2005 | 101,1 | 100,18 |

| T4|2005 | 100,66 | 100,33 |

| T1|2006 | 100,72 | 100,43 |

| T2|2006 | 101,47 | 101 |

| T3|2006 | 102,59 | 101,38 |

| T4|2006 | 102,95 | 101,45 |

| T1|2007 | 103,55 | 102,25 |

| T2|2007 | 103,72 | 102,48 |

| T3|2007 | 104,37 | 102,86 |

| T4|2007 | 104,9 | 103,07 |

| T1|2008 | 105,14 | 103,32 |

| T2|2008 | 104,37 | 102,88 |

| T3|2008 | 103,46 | 102,56 |

| T4|2008 | 103,55 | 101,85 |

| T1|2009 | 102,69 | 100,78 |

| T2|2009 | 102,59 | 100,29 |

| T3|2009 | 102,69 | 100,01 |

| T4|2009 | 103,56 | 100,09 |

| T1|2010 | 103,62 | 100,02 |

| T2|2010 | 104,13 | 100,09 |

| T3|2010 | 104,09 | 100,3 |

| T4|2010 | 103,98 | 100,5 |

| T1|2011 | 104,38 | 100,77 |

| T2|2011 | 105,02 | 101,09 |

| T3|2011 | 104,68 | 100,96 |

| T4|2011 | 104,17 | 100,94 |

| T1|2012 | 104,24 | 100,97 |

| T2|2012 | 104,15 | 100,9 |

| T3|2012 | 103,43 | 100,6 |

| T4|2012 | 103,04 | 100,32 |

| T1|2013 | 103,11 | 100,26 |

| T2|2013 | 102,54 | 99,98 |

| T3|2013 | 102,49 | 99,93 |

| T4|2013 | 102,75 | 100,01 |

| T1|2014 | 102,26 | 99,88 |

| T2|2014 | 102,66 | 99,94 |

- Note : données trimestrielles.

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi.

graphiqueFigure 1 – Évolution de l'emploi salarié marchand

- Note : données trimestrielles.

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi.

Le Languedoc-Roussillon est la première région métropolitaine pour la progression trimestrielle de l’emploi dans l’hébergement-restauration, devant l’Aquitaine et la Basse-Normandie qui bénéficie des manifestations organisées pour le 70ème anniversaire du débarquement et de la bataille de Normandie.

Ce trimestre, l’emploi intérimaire se stabilise en Languedoc-Roussillon alors qu'au niveau national son évolution contribue à la légère progression de l’emploi (figure 2).

tableauFigure 2 – Évolution de l'emploi intérimaire

| Languedoc-Roussillon | France métropolitaine | |

|---|---|---|

| T1|2005 | 100 | 100 |

| T2|2005 | 99,11 | 99,88 |

| T3|2005 | 107,96 | 101,92 |

| T4|2005 | 106,92 | 102,65 |

| T1|2006 | 104,34 | 101,7 |

| T2|2006 | 110,49 | 107,4 |

| T3|2006 | 111,14 | 107,33 |

| T4|2006 | 115,18 | 105,39 |

| T1|2007 | 121,31 | 114,93 |

| T2|2007 | 118,81 | 112,54 |

| T3|2007 | 117,02 | 110,89 |

| T4|2007 | 120,42 | 109,84 |

| T1|2008 | 126,28 | 114,35 |

| T2|2008 | 116,25 | 106,36 |

| T3|2008 | 110,81 | 99,97 |

| T4|2008 | 101,75 | 87,02 |

| T1|2009 | 94,37 | 74,4 |

| T2|2009 | 96,16 | 75,76 |

| T3|2009 | 97,83 | 79,42 |

| T4|2009 | 101,18 | 84,02 |

| T1|2010 | 103,07 | 88,91 |

| T2|2010 | 114,85 | 93,03 |

| T3|2010 | 118,39 | 96,96 |

| T4|2010 | 113,43 | 100,63 |

| T1|2011 | 115,33 | 101,15 |

| T2|2011 | 126,34 | 101,93 |

| T3|2011 | 114,46 | 100,56 |

| T4|2011 | 106,42 | 97 |

| T1|2012 | 103,51 | 95,61 |

| T2|2012 | 96,56 | 92,45 |

| T3|2012 | 94,48 | 88,01 |

| T4|2012 | 98,37 | 86,55 |

| T1|2013 | 92,25 | 88,38 |

| T2|2013 | 87,99 | 87,75 |

| T3|2013 | 88,05 | 88,45 |

| T4|2013 | 93,36 | 92,15 |

| T1|2014 | 87,75 | 89,55 |

| T2|2014 | 88,72 | 91,93 |

- Note : données trimestrielles.

- Champ : emploi salarié en fin de trimestre ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi.

graphiqueFigure 2 – Évolution de l'emploi intérimaire

- Note : données trimestrielles.

- Champ : emploi salarié en fin de trimestre ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi.

L’évolution de l’emploi dans les autres secteurs d’activité confirme des tendances plus anciennes (figure 3) : stabilisation de l’emploi industriel depuis mi-2013, perte d’emploi dans le secteur de la construction pour le quinzième trimestre consécutif et dynamisme, certes moins marqué ce trimestre, des services aux entreprises.

tableauFigure 3 – Évolution de l'emploi salarié marchand par secteurs en Languedoc-Roussillon

| Construction | Industrie | Tertiaire marchand hors intérim | dont Commerce | |

|---|---|---|---|---|

| T1|2005 | 100 | 100 | 100 | 100 |

| T2|2005 | 101,14 | 99,43 | 99,81 | 99,63 |

| T3|2005 | 102,6 | 99,1 | 101,02 | 100,66 |

| T4|2005 | 103,96 | 98,59 | 100,34 | 99,98 |

| T1|2006 | 105,19 | 98,17 | 100,44 | 100,25 |

| T2|2006 | 106,91 | 98,34 | 100,93 | 100,29 |

| T3|2006 | 108,69 | 98,2 | 102,26 | 100,95 |

| T4|2006 | 110,46 | 97,94 | 102,38 | 101,04 |

| T1|2007 | 112,9 | 97,92 | 102,59 | 101,33 |

| T2|2007 | 114,19 | 97,96 | 102,72 | 101,17 |

| T3|2007 | 115,74 | 97,98 | 103,49 | 101,49 |

| T4|2007 | 117,14 | 98,13 | 103,84 | 101,72 |

| T1|2008 | 118,63 | 97,52 | 103,83 | 101,93 |

| T2|2008 | 118,58 | 97,1 | 103,28 | 101,65 |

| T3|2008 | 117,85 | 96,77 | 102,41 | 101,12 |

| T4|2008 | 116,15 | 96,55 | 103,26 | 101,25 |

| T1|2009 | 114,11 | 95,69 | 102,86 | 100,71 |

| T2|2009 | 112,56 | 95,08 | 103,03 | 100,68 |

| T3|2009 | 111,61 | 94,23 | 103,44 | 101,04 |

| T4|2009 | 111,32 | 94,2 | 104,57 | 101,93 |

| T1|2010 | 110,36 | 94,19 | 104,73 | 101,52 |

| T2|2010 | 109,78 | 94,4 | 104,97 | 101,89 |

| T3|2010 | 109,8 | 93,89 | 104,88 | 101,55 |

| T4|2010 | 109,14 | 93,86 | 105,04 | 101,25 |

| T1|2011 | 108,94 | 93,44 | 105,66 | 102,08 |

| T2|2011 | 108,52 | 92,92 | 106,26 | 102,82 |

| T3|2011 | 107,82 | 92,46 | 106,52 | 102,62 |

| T4|2011 | 107,09 | 91,94 | 106,38 | 102,44 |

| T1|2012 | 106,59 | 92,13 | 106,65 | 102,3 |

| T2|2012 | 105,83 | 91,84 | 107,01 | 102,38 |

| T3|2012 | 104,5 | 91,77 | 106,29 | 102,06 |

| T4|2012 | 103,13 | 91,11 | 105,92 | 101,56 |

| T1|2013 | 102,27 | 91,17 | 106,42 | 101,82 |

| T2|2013 | 101,02 | 90,45 | 106,15 | 101,12 |

| T3|2013 | 100,26 | 90,18 | 106,26 | 101,26 |

| T4|2013 | 99,41 | 90,02 | 106,56 | 101,62 |

| T1|2014 | 98,05 | 89,98 | 106,33 | 101,01 |

| T2|2014 | 97,07 | 89,86 | 107,04 | 101,08 |

- Note : données trimestrielles.

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi.

graphiqueFigure 3 – Évolution de l'emploi salarié marchand par secteurs en Languedoc-Roussillon

- Note : données trimestrielles.

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi.

Une bonne avant-saison touristique sauf dans l’hôtellerie traditionnelle

En Languedoc-Roussillon, le nombre de nuitées touristiques dans les hébergements collectifs marchands progresse de + 1,8% par rapport au deuxième trimestre 2013. Cette augmentation est due à la forte hausse de la clientèle française (+ 6,5%) alors que la fréquentation étrangère est en recul de - 10%. En cette avant-saison, la fréquentation touristique est en nette progression dans les campings et les autres hébergements collectifs (villages de vacances, résidences de tourisme…). Ces établissements profitent d’une météo et d’un calendrier plus favorables que l’an passé. En revanche, l’hôtellerie traditionnelle est en repli ce trimestre tant pour le tourisme d’affaires que pour le tourisme de loisirs (figure 4).

tableauFigure 4 – Évolution de la fréquentation touristique au 2ème trimestre

| 2012 | 2013 | 2014 | |

|---|---|---|---|

| campings | 3 015 | 3 217 | 3 284 |

| hôtels | 2 112 | 2 072 | 2 029 |

| autres hébergements | 1 896 | 1 843 | 1 947 |

- Notes : données trimestrielles brutes. Suite au changement de méthodes intervenu début 2013, les données 2012 ont été rétropolées.

- Sources : Insee; direction du tourisme; partenaires régionaux.

graphiqueFigure 4 – Évolution de la fréquentation touristique au 2ème trimestre

- Notes : données trimestrielles brutes. Suite au changement de méthodes intervenu début 2013, les données 2012 ont été rétropolées.

- Sources : Insee; direction du tourisme; partenaires régionaux.

Recours à l’épargne à vue et au crédit pour maintenir la consommation des ménages

Au niveau national, le taux d’épargne des ménages stagne à un point haut (15,9%) ce trimestre mais la hausse du pouvoir d’achat (+ 0,5%) permet un léger rebond de la consommation (+ 0,4%).

Si les ménages languedociens puisent autant qu’au niveau national dans les liquidités disponibles sur leurs comptes bancaires ou sur leurs comptes d’épargne à vue, ils ont plus recours aux crédits et au découvert bancaire. Ainsi les encours sur comptes débiteurs augmentent de près de + 26% par rapport au 2ème trimestre 2013 contre + 3,5% pour la France métropolitaine. Les ménages languedociens épargnent également moins sur des placements à terme. Autres signes de la tenue de la consommation des ménages en Languedoc-Roussillon, l’emploi dans le commerce se stabilise et les immatriculations de véhicules particuliers progressent de + 4,3% par rapport au deuxième trimestre 2013. Par ailleurs, les dépôts sur les Plans d’Épargne Logement augmentent plus vite dans la région mais la progression des crédits à l’habitat reste faible, reflet des difficultés dans le secteur du bâtiment.

La situation du secteur de la construction reste très dégradée

Les ouvertures de chantiers de logements chutent de – 37,3 % par rapport au deuxième trimestre 2013 (figure 5). Le rythme annuel de construction s’établit désormais à 15 000 logements contre plus de 27 000 logements en 2007.

tableauFigure 5 – Évolution du nombre de logements commencés

| Languedoc-Roussillon | France métropolitaine | |

|---|---|---|

| janv.|2005 | 100 | 100 |

| févr.|2005 | 100,28 | 101,1 |

| mars|2005 | 101,66 | 101,67 |

| avr.|2005 | 103,6 | 102,12 |

| mai|2005 | 102,76 | 103,03 |

| juin|2005 | 100,1 | 103,78 |

| juil.|2005 | 99,65 | 104,96 |

| août|2005 | 92,77 | 105 |

| sept.|2005 | 91,33 | 105,62 |

| oct.|2005 | 91,62 | 106,6 |

| nov.|2005 | 103,59 | 108,57 |

| déc.|2005 | 110,34 | 110,73 |

| janv.|2006 | 111,68 | 111,31 |

| févr.|2006 | 106 | 111,48 |

| mars|2006 | 109,33 | 113,61 |

| avr.|2006 | 113,58 | 114,09 |

| mai|2006 | 111,45 | 114,55 |

| juin|2006 | 115,26 | 116,13 |

| juil.|2006 | 111,79 | 115,38 |

| août|2006 | 120,49 | 116,23 |

| sept.|2006 | 121,46 | 117,05 |

| oct.|2006 | 117,8 | 116,44 |

| nov.|2006 | 113,9 | 116 |

| déc.|2006 | 106,99 | 114,06 |

| janv.|2007 | 116,51 | 112,66 |

| févr.|2007 | 117,24 | 111,74 |

| mars|2007 | 117,82 | 111,98 |

| avr.|2007 | 114,34 | 110,38 |

| mai|2007 | 118,63 | 111,63 |

| juin|2007 | 126,44 | 112,11 |

| juil.|2007 | 131,32 | 114,47 |

| août|2007 | 124,42 | 115,44 |

| sept.|2007 | 122,91 | 115,32 |

| oct.|2007 | 125,69 | 116,37 |

| nov.|2007 | 118,74 | 115,1 |

| déc.|2007 | 120,22 | 115,65 |

| janv.|2008 | 113,05 | 115,22 |

| févr.|2008 | 113,9 | 114,63 |

| mars|2008 | 116,81 | 112,5 |

| avr.|2008 | 115,1 | 110,24 |

| mai|2008 | 114,56 | 108,6 |

| juin|2008 | 105,86 | 104,78 |

| juil.|2008 | 109,26 | 106,72 |

| août|2008 | 108,23 | 105,38 |

| sept.|2008 | 111,61 | 102,76 |

| oct.|2008 | 107,64 | 100,74 |

| nov.|2008 | 113,63 | 101,35 |

| déc.|2008 | 109,81 | 98,77 |

| janv.|2009 | 108,54 | 96,53 |

| févr.|2009 | 111,39 | 96,91 |

| mars|2009 | 106,81 | 95,32 |

| avr.|2009 | 106,39 | 95,58 |

| mai|2009 | 104,37 | 93,46 |

| juin|2009 | 105,33 | 92,83 |

| juil.|2009 | 98,96 | 87,13 |

| août|2009 | 99,29 | 85,75 |

| sept.|2009 | 97,59 | 84,71 |

| oct.|2009 | 101,04 | 84,83 |

| nov.|2009 | 98,81 | 82,62 |

| déc.|2009 | 104,91 | 82,66 |

| janv.|2010 | 104,11 | 82,28 |

| févr.|2010 | 97,45 | 79,72 |

| mars|2010 | 99,1 | 81,59 |

| avr.|2010 | 98,98 | 82,99 |

| mai|2010 | 97,03 | 83,05 |

| juin|2010 | 97,52 | 81,97 |

| juil.|2010 | 98,24 | 82,99 |

| août|2010 | 95,78 | 81,16 |

| sept.|2010 | 94,97 | 81,23 |

| oct.|2010 | 95,94 | 81,77 |

| nov.|2010 | 94,67 | 83,1 |

| déc.|2010 | 90,62 | 85,25 |

| janv.|2011 | 93,33 | 87,4 |

| févr.|2011 | 98,22 | 92,37 |

| mars|2011 | 102,61 | 91,72 |

| avr.|2011 | 106,71 | 92,75 |

| mai|2011 | 110,85 | 93,75 |

| juin|2011 | 108,81 | 93,34 |

| juil.|2011 | 110,85 | 93,53 |

| août|2011 | 112,06 | 94,52 |

| sept.|2011 | 112,54 | 95,1 |

| oct.|2011 | 109,71 | 95,83 |

| nov.|2011 | 109,46 | 98,57 |

| déc.|2011 | 108,02 | 102,47 |

| janv.|2012 | 107,26 | 103,7 |

| févr.|2012 | 104,57 | 100,36 |

| mars|2012 | 96,48 | 100,14 |

| avr.|2012 | 91,72 | 98,44 |

| mai|2012 | 88,48 | 96,65 |

| juin|2012 | 88,64 | 98,66 |

| juil.|2012 | 85,43 | 97,44 |

| août|2012 | 83,85 | 95,76 |

| sept.|2012 | 81,41 | 95,45 |

| oct.|2012 | 77,21 | 93,05 |

| nov.|2012 | 77,3 | 89,53 |

| déc.|2012 | 76,52 | 86,11 |

| janv.|2013 | 74,3 | 84,19 |

| févr.|2013 | 72,8 | 83,3 |

| mars|2013 | 73,29 | 83,32 |

| avr.|2013 | 74,6 | 83,89 |

| mai|2013 | 74,03 | 84,61 |

| juin|2013 | 74,56 | 84,86 |

| juil.|2013 | 76,63 | 84,72 |

| août|2013 | 75,75 | 84,71 |

| sept.|2013 | 74,05 | 84,5 |

| oct.|2013 | 74,59 | 84,09 |

| nov.|2013 | 73,09 | 83,2 |

| déc.|2013 | 73,65 | 81,62 |

| janv.|2014 | 73,03 | 81,57 |

| févr.|2014 | 75,51 | 81,11 |

| mars|2014 | 74,83 | 79,45 |

| avr.|2014 | 72,4 | 77,99 |

| mai|2014 | 69,21 | 76,71 |

| juin|2014 | 66,96 | 75,03 |

| juil.|2014 | 66,68 | 74,9 |

| août|2014 | 67,43 | 74,51 |

- Note : données mensuelles brutes, en date de prise en compte. Chaque point représente la moyenne des 12 derniers mois.

- Source : SOeS, Sit@del2.

graphiqueFigure 5 – Évolution du nombre de logements commencés

- Note : données mensuelles brutes, en date de prise en compte. Chaque point représente la moyenne des 12 derniers mois.

- Source : SOeS, Sit@del2.

Après la forte diminution des autorisations de construire du premier trimestre, la tendance s’infléchit ce trimestre mais ne change pas de sens : le nombre de projets de construction de logements décroit de - 16,3 % par rapport au deuxième trimestre 2013 (figure 6). Elle est particulièrement marquée pour les logements collectifs.

tableauFigure 6 – Évolution du nombre de logements autorisés à la construction

| Languedoc-Roussillon | France métropolitaine | |

|---|---|---|

| janv.|2005 | 100 | 100 |

| févr.|2005 | 100,59 | 100,55 |

| mars|2005 | 102,19 | 102,01 |

| avr.|2005 | 103,5 | 102,7 |

| mai|2005 | 103,69 | 103,46 |

| juin|2005 | 107,15 | 104,57 |

| juil.|2005 | 109,11 | 105,88 |

| août|2005 | 109,51 | 106,45 |

| sept.|2005 | 110,03 | 107,98 |

| oct.|2005 | 111,95 | 108,35 |

| nov.|2005 | 113,07 | 108,73 |

| déc.|2005 | 120,64 | 110,4 |

| janv.|2006 | 124,32 | 111,9 |

| févr.|2006 | 122,78 | 113,45 |

| mars|2006 | 122,69 | 114,86 |

| avr.|2006 | 122,83 | 115,81 |

| mai|2006 | 123,35 | 116,57 |

| juin|2006 | 124,58 | 118,29 |

| juil.|2006 | 123,07 | 119,38 |

| août|2006 | 123,15 | 119,32 |

| sept.|2006 | 122,34 | 119,06 |

| oct.|2006 | 123,39 | 120,27 |

| nov.|2006 | 126,82 | 121,14 |

| déc.|2006 | 120,36 | 120,38 |

| janv.|2007 | 120,62 | 120,07 |

| févr.|2007 | 123,71 | 119,65 |

| mars|2007 | 125,69 | 121,01 |

| avr.|2007 | 124,85 | 120,32 |

| mai|2007 | 127,32 | 120,59 |

| juin|2007 | 127,35 | 119,59 |

| juil.|2007 | 129,39 | 119,23 |

| août|2007 | 131,49 | 120,44 |

| sept.|2007 | 129,94 | 120,61 |

| oct.|2007 | 130,51 | 119,75 |

| nov.|2007 | 127,38 | 117,48 |

| déc.|2007 | 126,11 | 115,31 |

| janv.|2008 | 125,43 | 114,05 |

| févr.|2008 | 125,29 | 113 |

| mars|2008 | 125,82 | 110,21 |

| avr.|2008 | 126,71 | 109,45 |

| mai|2008 | 124,15 | 107,75 |

| juin|2008 | 126,5 | 106,22 |

| juil.|2008 | 126,67 | 104,65 |

| août|2008 | 124,39 | 101,9 |

| sept.|2008 | 122,54 | 99,38 |

| oct.|2008 | 121,89 | 97,66 |

| nov.|2008 | 123,66 | 97,53 |

| déc.|2008 | 120,88 | 96,58 |

| janv.|2009 | 119,45 | 95,81 |

| févr.|2009 | 117,76 | 94,82 |

| mars|2009 | 110,97 | 90,7 |

| avr.|2009 | 106,14 | 88,6 |

| mai|2009 | 103,31 | 86,79 |

| juin|2009 | 95,02 | 83,94 |

| juil.|2009 | 91,54 | 82,57 |

| août|2009 | 90,67 | 80,96 |

| sept.|2009 | 91,24 | 80,08 |

| oct.|2009 | 91,69 | 79,81 |

| nov.|2009 | 88,13 | 78,79 |

| déc.|2009 | 85,91 | 78,03 |

| janv.|2010 | 84,41 | 77,16 |

| févr.|2010 | 83,86 | 76,74 |

| mars|2010 | 86,14 | 80,27 |

| avr.|2010 | 88,68 | 81,95 |

| mai|2010 | 89,86 | 83,57 |

| juin|2010 | 93,65 | 84,73 |

| juil.|2010 | 94,75 | 87,37 |

| août|2010 | 95,78 | 88,6 |

| sept.|2010 | 98,8 | 89,61 |

| oct.|2010 | 96,86 | 89,62 |

| nov.|2010 | 97,47 | 89,45 |

| déc.|2010 | 101,32 | 90,66 |

| janv.|2011 | 102,28 | 92,21 |

| févr.|2011 | 103,02 | 93,93 |

| mars|2011 | 104,64 | 93,45 |

| avr.|2011 | 104,72 | 93,46 |

| mai|2011 | 107,12 | 94,11 |

| juin|2011 | 105,47 | 94,87 |

| juil.|2011 | 105,36 | 95,79 |

| août|2011 | 105,07 | 96,77 |

| sept.|2011 | 104,14 | 97,95 |

| oct.|2011 | 101,25 | 101,11 |

| nov.|2011 | 102,95 | 103,58 |

| déc.|2011 | 102,25 | 106,38 |

| janv.|2012 | 104,75 | 106,92 |

| févr.|2012 | 102,91 | 106,7 |

| mars|2012 | 103,95 | 106,79 |

| avr.|2012 | 103,45 | 106,91 |

| mai|2012 | 103,88 | 106,73 |

| juin|2012 | 103,5 | 106,85 |

| juil.|2012 | 104,83 | 106,66 |

| août|2012 | 102,38 | 106,82 |

| sept.|2012 | 102,3 | 107,42 |

| oct.|2012 | 105,39 | 105,06 |

| nov.|2012 | 103,07 | 103,72 |

| déc.|2012 | 97,95 | 99,89 |

| janv.|2013 | 95,18 | 99,85 |

| févr.|2013 | 97,37 | 100,03 |

| mars|2013 | 96,16 | 101,48 |

| avr.|2013 | 96,72 | 100,93 |

| mai|2013 | 93,24 | 99,04 |

| juin|2013 | 94,1 | 97,84 |

| juil.|2013 | 90,59 | 94,8 |

| août|2013 | 89,5 | 91,91 |

| sept.|2013 | 85,31 | 89,66 |

| oct.|2013 | 83,54 | 88,59 |

| nov.|2013 | 81,99 | 86,89 |

| déc.|2013 | 85,65 | 86,75 |

| janv.|2014 | 83,17 | 84,15 |

| févr.|2014 | 79,59 | 81,48 |

| mars|2014 | 78,07 | 79,99 |

| avr.|2014 | 76,74 | 78,43 |

| mai|2014 | 77 | 77,64 |

| juin|2014 | 74,5 | 77,3 |

| juil.|2014 | 79,73 | 78,15 |

| août|2014 | 80,02 | 78,58 |

- Note : données mensuelles brutes, en date de prise en compte. Chaque point représente la moyenne des 12 derniers mois.

- Source : SOeS, Sit@del2.

graphiqueFigure 6 – Évolution du nombre de logements autorisés à la construction

- Note : données mensuelles brutes, en date de prise en compte. Chaque point représente la moyenne des 12 derniers mois.

- Source : SOeS, Sit@del2.

Dans les travaux publics, les entreprises ne travaillent pas à pleine capacité, les carnets sont jugés peu garnis et les perspectives d’activité sont majoritairement en baisse. Cette situation concerne la clientèle privée, mais aussi les activités pour le compte de l’État et des collectivités locales.

D’après une étude de la Cellule Économique du BTP du Languedoc-Roussillon, les dépenses prévisionnelles en BTP votées lors des budgets primitifs des collectivités territoriales pour 2014 sont en baisse de -14,4 %, après une diminution de - 6% des dépenses réalisées en 2013.

Le taux de chômage augmente un peu

Le taux de chômage progresse dans la région de + 0,1 point au cours du deuxième trimestre 2014. Il s’établit désormais à 13,9 % de la population active. Cette augmentation est identique au trimestre précédent, après la nette embellie du dernier trimestre 2013 où il avait diminué de - 0,4 point. Sur un an, le taux de chômage régional baisse de - 0,2 point (figure 7). Le Languedoc-Roussillon reste cependant la région présentant le plus fort taux de chômage en métropole, devant le Nord-Pas-de-Calais.

tableauFigure 7 – Taux de chômage

| Languedoc-Roussillon | France métropolitaine | |

|---|---|---|

| T1|2005 | 11,2 | 8,3 |

| T2|2005 | 11,5 | 8,4 |

| T3|2005 | 11,7 | 8,6 |

| T4|2005 | 11,7 | 8,7 |

| T1|2006 | 11,8 | 8,8 |

| T2|2006 | 11,6 | 8,6 |

| T3|2006 | 11,7 | 8,5 |

| T4|2006 | 10,9 | 8,0 |

| T1|2007 | 11,1 | 8,1 |

| T2|2007 | 10,8 | 7,8 |

| T3|2007 | 10,6 | 7,6 |

| T4|2007 | 10,1 | 7,1 |

| T1|2008 | 9,7 | 6,8 |

| T2|2008 | 9,9 | 7,0 |

| T3|2008 | 10,1 | 7,1 |

| T4|2008 | 10,4 | 7,4 |

| T1|2009 | 11,3 | 8,2 |

| T2|2009 | 11,8 | 8,8 |

| T3|2009 | 11,9 | 8,8 |

| T4|2009 | 12,3 | 9,1 |

| T1|2010 | 12,1 | 9,0 |

| T2|2010 | 12,0 | 8,9 |

| T3|2010 | 12,0 | 8,8 |

| T4|2010 | 11,9 | 8,8 |

| T1|2011 | 12,0 | 8,7 |

| T2|2011 | 11,9 | 8,6 |

| T3|2011 | 12,2 | 8,8 |

| T4|2011 | 12,5 | 8,9 |

| T1|2012 | 12,8 | 9,1 |

| T2|2012 | 13,1 | 9,3 |

| T3|2012 | 13,2 | 9,4 |

| T4|2012 | 13,6 | 9,7 |

| T1|2013 | 13,9 | 9,9 |

| T2|2013 | 14,1 | 9,9 |

| T3|2013 | 14,1 | 9,9 |

| T4|2013 | 13,7 | 9,7 |

| T1|2014 | 13,8 | 9,7 |

| T2|2014 | 13,9 | 9,7 |

- Note : données trimestrielles.

- Source : Insee, taux de chômage localisé (région), et au sens du BIT (France).

graphiqueFigure 7 – Taux de chômage

- Note : données trimestrielles.

- Source : Insee, taux de chômage localisé (région), et au sens du BIT (France).

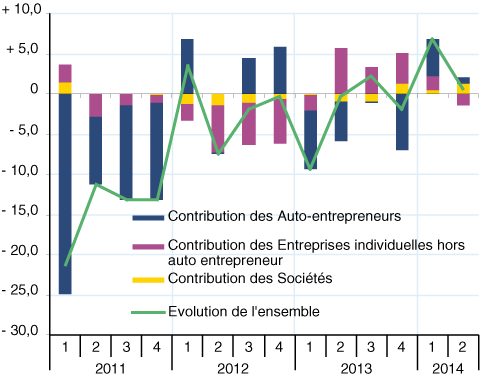

Légère progression des créations d’entreprises

Au deuxième trimestre 2014, 7 700 entreprises ont été créées dont 4 200 auto-entreprises. Les créations d’entreprises augmentent de + 0,7% par rapport au deuxième trimestre 2013 sous l’effet de la progression des créations sous forme sociétaire (+ 5,3 %) et sous le régime de l’auto-entrepreneuriat (+ 1,5%). En revanche, les créations d’entreprises individuelles sont moins nombreuses qu’au deuxième trimestre 2013 (- 6,8 %) ce qui met fin aux fortes hausses enregistrées depuis avril 2013 (figure 8 ).

graphiqueFigure 8 – Évolution en glissement annuel des créations d'entreprises

- Champ : ensemble des activités marchandes hors agriculture.

- Note : Données brutes en glissement annuel

- Lecture : au deuxième trimestre 2014, les créations ont progressé de 0,7 % par rapport au deuxième trimestre 2013. Les sociétés contribuent pour + 1,3 points à cette évolution.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements – Sirene)

Baisse des défaillances d’entreprises

Au deuxième trimestre 2014, 760 entreprises ont suivi une procédure de redressement judiciaire en Languedoc-Roussillon, une soixantaine de moins qu’au cours du deuxième trimestre 2013 (figure 9 ). Les secteurs de la construction et du commerce concentrent à eux deux la moitié des défaillances suivis par l’hébergement-restauration (16%).

Par rapport au deuxième trimestre 2013, le nombre de défaillances a diminué dans l’ensemble des secteurs à l’exception du commerce et de l’hébergement-restauration qui enregistrent une légère progression.

tableauFigure 9 – Défaillances d'entreprises

| Languedoc-Roussillon | France métropolitaine | |

|---|---|---|

| janv.|2005 | 100 | 100 |

| févr.|2005 | 101,33 | 100,52 |

| mars|2005 | 102,61 | 100,57 |

| avr.|2005 | 104,63 | 101,22 |

| mai|2005 | 105,96 | 102,01 |

| juin|2005 | 106,9 | 102,31 |

| juil.|2005 | 107,03 | 102,08 |

| août|2005 | 108,23 | 101,95 |

| sept.|2005 | 109,13 | 102,18 |

| oct.|2005 | 110,15 | 101,8 |

| nov.|2005 | 113,32 | 101,61 |

| déc.|2005 | 111,78 | 101,36 |

| janv.|2006 | 112,72 | 100,49 |

| févr.|2006 | 111,48 | 99,45 |

| mars|2006 | 112,81 | 98,95 |

| avr.|2006 | 113,84 | 97,81 |

| mai|2006 | 112,9 | 97,16 |

| juin|2006 | 110,8 | 96,75 |

| juil.|2006 | 111,95 | 96,78 |

| août|2006 | 110,58 | 97 |

| sept.|2006 | 111,27 | 97,05 |

| oct.|2006 | 111,78 | 97,57 |

| nov.|2006 | 111,1 | 98,29 |

| déc.|2006 | 113,45 | 98,95 |

| janv.|2007 | 113,71 | 99,82 |

| févr.|2007 | 114,65 | 101,14 |

| mars|2007 | 113,02 | 102 |

| avr.|2007 | 112,21 | 102,72 |

| mai|2007 | 113,5 | 103,16 |

| juin|2007 | 115,94 | 103,95 |

| juil.|2007 | 117,69 | 105,07 |

| août|2007 | 117,78 | 104,94 |

| sept.|2007 | 116,62 | 104,96 |

| oct.|2007 | 117,44 | 105,76 |

| nov.|2007 | 116,58 | 105,6 |

| déc.|2007 | 115,81 | 105,6 |

| janv.|2008 | 114,95 | 105,64 |

| févr.|2008 | 114,4 | 106,13 |

| mars|2008 | 114,48 | 105,69 |

| avr.|2008 | 114,91 | 107,12 |

| mai|2008 | 113,37 | 106,87 |

| juin|2008 | 114,31 | 106,86 |

| juil.|2008 | 113,67 | 107,4 |

| août|2008 | 114,87 | 107,64 |

| sept.|2008 | 118,04 | 109,11 |

| oct.|2008 | 119,07 | 110,52 |

| nov.|2008 | 119,75 | 111,76 |

| déc.|2008 | 122,88 | 114,05 |

| janv.|2009 | 124,72 | 115,7 |

| févr.|2009 | 127,42 | 117,52 |

| mars|2009 | 131,45 | 121,05 |

| avr.|2009 | 135,3 | 122,8 |

| mai|2009 | 137,4 | 124,71 |

| juin|2009 | 138,73 | 126,52 |

| juil.|2009 | 138,82 | 128 |

| août|2009 | 140,79 | 128,98 |

| sept.|2009 | 143,32 | 130,67 |

| oct.|2009 | 141,73 | 130,38 |

| nov.|2009 | 142,5 | 130,96 |

| déc.|2009 | 141,86 | 130,57 |

| janv.|2010 | 144,69 | 130,72 |

| févr.|2010 | 144,52 | 130,53 |

| mars|2010 | 147,86 | 130,65 |

| avr.|2010 | 145,89 | 129,35 |

| mai|2010 | 147,73 | 129,3 |

| juin|2010 | 147,99 | 129,4 |

| juil.|2010 | 147,22 | 128,48 |

| août|2010 | 145,76 | 128,63 |

| sept.|2010 | 143,62 | 127,41 |

| oct.|2010 | 144,52 | 126,45 |

| nov.|2010 | 145,03 | 125,86 |

| déc.|2010 | 144,17 | 124,77 |

| janv.|2011 | 142,76 | 124,84 |

| févr.|2011 | 145,8 | 124,8 |

| mars|2011 | 141,6 | 123,95 |

| avr.|2011 | 140,27 | 123,42 |

| mai|2011 | 141,6 | 125,01 |

| juin|2011 | 138,99 | 123,63 |

| juil.|2011 | 137,75 | 122,91 |

| août|2011 | 138,13 | 122,95 |

| sept.|2011 | 136,33 | 122,44 |

| oct.|2011 | 136,46 | 122,53 |

| nov.|2011 | 138,35 | 122,76 |

| déc.|2011 | 137,62 | 122,57 |

| janv.|2012 | 137,45 | 123,52 |

| févr.|2012 | 134,92 | 123,51 |

| mars|2012 | 134,15 | 122,56 |

| avr.|2012 | 136,2 | 122,9 |

| mai|2012 | 134,36 | 121,24 |

| juin|2012 | 135,56 | 121,36 |

| juil.|2012 | 137,49 | 122,97 |

| août|2012 | 136,55 | 122,83 |

| sept.|2012 | 139,67 | 122,25 |

| oct.|2012 | 142,5 | 124,25 |

| nov.|2012 | 142,54 | 124,56 |

| déc.|2012 | 144,86 | 125,98 |

| janv.|2013 | 146,87 | 125,7 |

| févr.|2013 | 148,07 | 125,55 |

| mars|2013 | 147,39 | 125,39 |

| avr.|2013 | 146,62 | 126,85 |

| mai|2013 | 147,64 | 127,14 |

| juin|2013 | 147,39 | 127,62 |

| juil.|2013 | 150,6 | 128,65 |

| août|2013 | 149,57 | 128,5 |

| sept.|2013 | 150,81 | 129,54 |

| oct.|2013 | 148,8 | 129,54 |

| nov.|2013 | 146,32 | 129,24 |

| déc.|2013 | 145,54 | 129,3 |

| janv.|2014 | 145,12 | 129,44 |

| févr.|2014 | 148,54 | 130,61 |

| mars|2014 | 147,9 | 130,55 |

| avr.|2014 | 148,89 | 130,76 |

| mai|2014 | 146,14 | 130,08 |

| juin|2014 | 146,79 | 130,23 |

| juil.|2014 | 143,27 | 130,11 |

| août|2014 | 144,43 | 129,71 |

- Note : données mensuelles brutes en date de jugement.

- Chaque point représente la moyenne des douze derniers mois.

- Source : Banque de France, Fiben.

graphiqueFigure 9 – Défaillances d'entreprises

- Note : données mensuelles brutes en date de jugement.

- Chaque point représente la moyenne des douze derniers mois.

- Source : Banque de France, Fiben.

Contexte national : La reprise différée

Au deuxième trimestre 2014, l’activité a de nouveau stagné. La production manufacturière s’est nettement repliée (-0,9 %), l’investissement des entreprises et les exportations ont déçu. L’économie française croîtrait à peine au second semestre (+0,1 % par trimestre), portant la croissance à +0,4 % en 2014, comme en 2012 et 2013. La consommation des ménages croîtrait peu, en lien avec un pouvoir d’achat du revenu qui accélérerait modérément (+0,8 %, après 0,0 % en 2013) et l’investissement en logement continuerait de reculer. L’investissement des entreprises, qui pâtit de la faiblesse récurrente de leurs perspectives, se replierait de nouveau. L’atonie de la croissance en France entraînerait un nouveau recul de l’emploi marchand (-52 000 au second semestre, après -12 000 au premier). Un plus grand nombre d’emplois aidés dans les branches non marchandes permettrait toutefois à l’emploi total de se stabiliser. La population active progressant légèrement, le taux de chômage augmenterait, de 0,1 point sur le second semestre, et atteindrait 10,3 % à la fin de l’année, soit le même niveau qu’à l’été 2013

Contexte international : Découplage entre pays anglo-saxons et zone euro

Au deuxième trimestre 2014, l’activité de la zone euro a stagné, avec notamment un repli de l’activité en Allemagne et en Italie. L’économie japonaise s’est également contractée. En revanche, la croissance est restée soutenue aux États-Unis et au Royaume-Uni. Ce découplage de l’activité entre pays anglo-saxons et zone euro perdurerait jusqu’à la fin de l’année. Ainsi, aux États-Unis et au Royaume-Uni, la baisse du chômage continuerait de soutenir la demande intérieure et l’activité resterait dynamique. En revanche, dans la zone euro, le niveau élevé du chômage et l’atonie de l’investissement, en particulier en logement, continuerait de freiner la reprise. Au sein de la zone euro, l’activité serait plus dynamique en Espagne et en Allemagne qu’en France et en Italie. De leur côté, les pays émergents tournent au ralenti depuis les épisodes de tensions monétaires à partir du second semestre 2013. D’ici à la fin de l’année, l’activité s’y reprendrait un peu, mais freinée par les resserrements budgétaires et monétaires passés.