Un léger mieux au dernier trimestre 2014 en Lorraine

La conjoncture est un peu moins défavorable fin 2014 en Lorraine. L’emploi salarié marchand progresse très légèrement, du fait d’un fort rebond de l’emploi intérimaire (+ 8,6 %). L’emploi continue par contre de diminuer dans la construction et dans l’industrie. Le taux de chômage et le nombre de demandeurs d’emploi augmentent encore légèrement. Le secteur de la construction reste très dégradé. Les mises en chantier de logements continuent à diminuer, et la baisse des permis de construire ne laisse pas entrevoir d’amélioration pour les mois à venir. En ce qui concerne la commercialisation de logements neufs, le marché se détériore. La fin d’année n’a pas été très favorable pour l’activité hôtelière en Lorraine. Les nuitées ont été moins nombreuses que fin 2013, particulièrement dans les Vosges.

Les exportations sont en retrait en 2014 par rapport à 2013, notamment du fait du recul des exportations vers l’Allemagne. Ce décalage se réduit toutefois en fin d’année. Les créations d’entreprises augmentent sensiblement fin 2014, du fait d’un rebond des créations classiques. Les défaillances sont en outre un peu moins nombreuses en 2014 qu’en 2013.

Au niveau national, l’activité n’a que légèrement progressé en France fin 2014. Selon la prévision nationale, elle serait plus dynamique au premier semestre 2015 (+ 0,4 % au premier trimestre, puis + 0,3 %), soutenue par la consommation des ménages.

- Emploi salarié lorrain : très légère hausse fin 2014

- Légère augmentation du chômage

- Demande d’emploi toujours à la hausse

- Construction : pas de reprise en vue

- Tourisme : activité hôtelière toujours dégradée

- Hausse sensible des créations d’entreprises

- Moins de défaillances en 2014 qu’en 2013

- Baisse des exportations vers l’Allemagne

- Contexte national - Un peu de carburant pour la consommation et pour les marges

- Contexte international - Accélération progressive en zone euro, croissance robuste dans les pays anglo-saxons

- Dynamisme de l’activité en Allemagne

Emploi salarié lorrain : très légère hausse fin 2014

Au quatrième trimestre 2014, l’emploi salarié dans les secteurs principalement marchands augmente très légèrement en Lorraine (+ 0,1 %, soit environ 600 créations nettes d’emplois), après de nombreux trimestres de baisses marquées (figure 1). Cette légère progression est due à un fort rebond de l’intérim (+ 8,6 %, soit 1 500 créations nettes). L’emploi stagne dans le tertiaire marchand hors intérim. Il continue de diminuer dans la construction et l’industrie (figure 2). L’emploi salarié progresse en Moselle (+ 0,4 %). En Meurthe-et-Moselle, les effectifs sont stables. Ils diminuent dans les Vosges (- 0,2 %) et dans la Meuse (- 0,5 %).

Sur l’ensemble de l’année 2014, le bilan est encore morose pour l’emploi lorrain (- 1,2 %, soit près de 5 500 destructions nettes d’emplois). Selon la prévision nationale, l’emploi salarié marchand diminuerait encore légèrement en France début 2015, mais moins fortement qu’en 2014.

Dans le secteur de la construction, l’emploi diminue encore en Lorraine au dernier trimestre 2014 (- 0,7 %, soit près de 310 suppressions nettes d’emplois), en lien avec une activité toujours dégradée. La baisse est un peu moins marquée qu’au deuxième (- 1,4 %) et au troisième trimestre (- 2,2 %). Au total, en 2014, l’emploi dans la construction chute nettement (- 5,1 %, soit 2 300 suppressions nettes).

Dans l’industrie, l’emploi continue de diminuer (- 0,4 %, soit un peu plus de 500 destructions nettes). La baisse est un peu plus forte qu’au niveau national (- 0,3 %). L’emploi industriel baisse particulièrement en Meurthe-et-Moselle (- 0,8 %) et dans les Vosges (- 0,6 %). La fin d’année a été marquée notamment par la liquidation de l’entreprise vosgienne de tissage K. Industries. Sur l’ensemble de l’année 2014, le recul de l’emploi industriel est encore marqué (- 2,0 %, soit près de 2 450 suppressions nettes d’emplois).

Dans le commerce, l’emploi augmente légèrement dans la région (+ 0,1 %, soit environ 80 créations nettes). La hausse est plus marquée en Moselle (+ 0,5 %), soutenue par l’ouverture du centre commercial Waves Actisud à Moulins-lès-Metz. Par contre, l’emploi diminue dans les services marchands hors intérim (- 0,1 %, soit environ 160 suppressions). Sur l’ensemble de l’année, l’emploi baisse dans le commerce (- 1,3 %) et dans les services marchands hors intérim (- 0,3 %).

Comme évoqué précédemment, l’emploi intérimaire rebondit au dernier trimestre 2014 en Lorraine (+ 8,6 % soit environ 1 500 créations nettes), davantage qu’au niveau national (+ 4,7 %) (figure 3). Il augmente nettement en Moselle (+ 9,8 %), en Meurthe-et-Moselle (+ 11,0 %) et dans les Vosges (+ 7,1 %). Dans la Meuse, l’intérim est en net repli (- 5,6 %). Au total, en 2014, l’intérim est en hausse (+ 6,0 %), mais affiche un profil heurté.

tableauFigure 1 – Évolution de l'emploi salarié marchand

| Lorraine | France métropolitaine | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 99,89 | 100,06 |

| T3 2005 | 99,65 | 100,19 |

| T4 2005 | 99,54 | 100,33 |

| T1 2006 | 99,48 | 100,43 |

| T2 2006 | 99,82 | 101 |

| T3 2006 | 100,03 | 101,39 |

| T4 2006 | 99,61 | 101,45 |

| T1 2007 | 100,02 | 102,24 |

| T2 2007 | 100,18 | 102,49 |

| T3 2007 | 100,44 | 102,86 |

| T4 2007 | 100,35 | 103,07 |

| T1 2008 | 101,04 | 103,31 |

| T2 2008 | 100,67 | 102,89 |

| T3 2008 | 99,63 | 102,56 |

| T4 2008 | 98,69 | 101,85 |

| T1 2009 | 96,99 | 100,78 |

| T2 2009 | 96,12 | 100,29 |

| T3 2009 | 95,64 | 100,01 |

| T4 2009 | 95,62 | 100,09 |

| T1 2010 | 95,43 | 100,03 |

| T2 2010 | 95,09 | 100,08 |

| T3 2010 | 95,27 | 100,29 |

| T4 2010 | 95,42 | 100,49 |

| T1 2011 | 95,4 | 100,78 |

| T2 2011 | 95,73 | 101,06 |

| T3 2011 | 95,33 | 100,95 |

| T4 2011 | 95,06 | 100,94 |

| T1 2012 | 94,97 | 100,98 |

| T2 2012 | 94,2 | 100,85 |

| T3 2012 | 93,83 | 100,59 |

| T4 2012 | 93,27 | 100,33 |

| T1 2013 | 92,9 | 100,28 |

| T2 2013 | 92,48 | 99,92 |

| T3 2013 | 92,11 | 99,94 |

| T4 2013 | 91,81 | 100,03 |

| T1 2014 | 91,55 | 99,91 |

| T2 2014 | 91,3 | 99,95 |

| T3 2014 | 90,59 | 99,56 |

| T4 2014 | 90,71 | 99,55 |

- Note : données trimestrielles.

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi

graphiqueFigure 1 – Évolution de l'emploi salarié marchand

- Note : données trimestrielles.

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi

tableauFigure 2 – Évolution de l'emploi salarié marchand par secteur en Lorraine

| Construction | Industrie | Tertiaire marchand hors intérim | dont Commerce | |

|---|---|---|---|---|

| T1 2005 | 100 | 100 | 100 | 100 |

| T2 2005 | 100,77 | 99,26 | 100,13 | 100,05 |

| T3 2005 | 101,47 | 98,29 | 100,08 | 99,92 |

| T4 2005 | 102,47 | 97,66 | 100,22 | 99,67 |

| T1 2006 | 103,35 | 96,85 | 100,41 | 99,52 |

| T2 2006 | 104,34 | 96,18 | 100,65 | 99,48 |

| T3 2006 | 105,42 | 95,5 | 101,17 | 99,69 |

| T4 2006 | 106,35 | 94,45 | 101,14 | 99,55 |

| T1 2007 | 107,49 | 93,8 | 101,4 | 100,14 |

| T2 2007 | 107,74 | 93,13 | 102,17 | 100,69 |

| T3 2007 | 108,98 | 92,67 | 102,89 | 101,9 |

| T4 2007 | 109,74 | 92,36 | 102,8 | 101,91 |

| T1 2008 | 110,74 | 92,21 | 103,44 | 102,4 |

| T2 2008 | 111,72 | 91,71 | 103,45 | 102,29 |

| T3 2008 | 111,49 | 90,39 | 103,36 | 101,84 |

| T4 2008 | 110,14 | 89,81 | 103,69 | 102,17 |

| T1 2009 | 107,92 | 88,22 | 103,15 | 101,58 |

| T2 2009 | 106,81 | 86,76 | 102,81 | 100,92 |

| T3 2009 | 105,06 | 85,51 | 102,48 | 100,02 |

| T4 2009 | 104,57 | 84,19 | 102,64 | 99,88 |

| T1 2010 | 104,37 | 83,17 | 102,39 | 99,25 |

| T2 2010 | 103,35 | 82,47 | 102,2 | 99,08 |

| T3 2010 | 102,51 | 81,62 | 102,67 | 99,08 |

| T4 2010 | 102,31 | 81,35 | 102,7 | 99,22 |

| T1 2011 | 102,42 | 80,81 | 102,88 | 99,13 |

| T2 2011 | 101,79 | 80,87 | 103,19 | 99,22 |

| T3 2011 | 101,02 | 80,5 | 103,01 | 99,05 |

| T4 2011 | 100,8 | 79,98 | 103,36 | 99,18 |

| T1 2012 | 100,72 | 79,74 | 103,27 | 99,31 |

| T2 2012 | 100,57 | 79,47 | 102,6 | 99,18 |

| T3 2012 | 100,15 | 79,14 | 102,51 | 99,15 |

| T4 2012 | 99,28 | 78,67 | 102,07 | 98,44 |

| T1 2013 | 98,04 | 77,85 | 102,04 | 98,38 |

| T2 2013 | 97,27 | 76,98 | 101,74 | 97,99 |

| T3 2013 | 96,91 | 76,25 | 101,45 | 97,71 |

| T4 2013 | 96,14 | 75,78 | 101,26 | 97,47 |

| T1 2014 | 95,31 | 75,54 | 101,18 | 97,02 |

| T2 2014 | 94 | 75,13 | 101,03 | 96,54 |

| T3 2014 | 91,89 | 74,58 | 100,63 | 96,11 |

| T4 2014 | 91,23 | 74,26 | 100,59 | 96,19 |

- Note : données trimestrielles.

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi

graphiqueFigure 2 – Évolution de l'emploi salarié marchand par secteur en Lorraine

- Note : données trimestrielles.

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi

tableauFigure 3 – Évolution de l'emploi intérimaire

| Lorraine | France métropolitaine | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 99,86 | 99,88 |

| T3 2005 | 100,35 | 101,92 |

| T4 2005 | 98,72 | 102,65 |

| T1 2006 | 99,15 | 101,71 |

| T2 2006 | 106,96 | 107,4 |

| T3 2006 | 108,07 | 107,33 |

| T4 2006 | 104,41 | 105,39 |

| T1 2007 | 113,3 | 114,96 |

| T2 2007 | 111,92 | 112,52 |

| T3 2007 | 109,48 | 110,89 |

| T4 2007 | 109,29 | 109,84 |

| T1 2008 | 116,18 | 114,39 |

| T2 2008 | 109,01 | 106,36 |

| T3 2008 | 96,34 | 99,98 |

| T4 2008 | 77,49 | 87,02 |

| T1 2009 | 61,42 | 74,44 |

| T2 2009 | 58,83 | 75,74 |

| T3 2009 | 65,25 | 79,46 |

| T4 2009 | 73,86 | 84,02 |

| T1 2010 | 80,73 | 88,96 |

| T2 2010 | 82,74 | 92,99 |

| T3 2010 | 88,99 | 97,12 |

| T4 2010 | 94,78 | 100,59 |

| T1 2011 | 95,77 | 101,19 |

| T2 2011 | 100,67 | 101,78 |

| T3 2011 | 97,94 | 100,93 |

| T4 2011 | 91,74 | 96,96 |

| T1 2012 | 92,75 | 95,66 |

| T2 2012 | 85,65 | 92,32 |

| T3 2012 | 81,46 | 88,41 |

| T4 2012 | 79,42 | 86,38 |

| T1 2013 | 80,01 | 88,5 |

| T2 2013 | 82,43 | 87,55 |

| T3 2013 | 83,52 | 88,99 |

| T4 2013 | 84,27 | 91,91 |

| T1 2014 | 82,75 | 89,65 |

| T2 2014 | 84,93 | 91,62 |

| T3 2014 | 82,21 | 87,87 |

| T4 2014 | 89,28 | 91,96 |

- Note : données trimestrielles.

- Champ : emploi en fin de trimestre ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi

graphiqueFigure 3 – Évolution de l'emploi intérimaire

- Note : données trimestrielles.

- Champ : emploi en fin de trimestre ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi

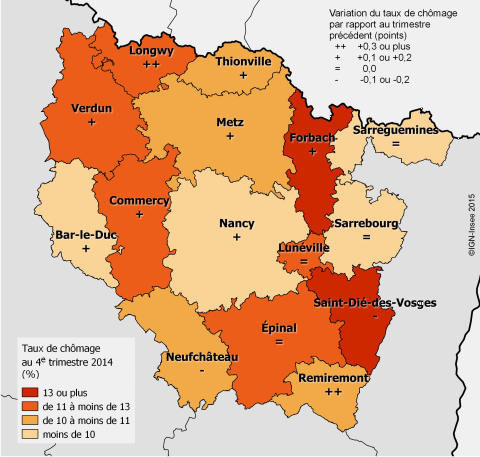

Légère augmentation du chômage

Au quatrième trimestre 2014, en Lorraine, 10,7 % de la population active est au chômage au sens du BIT. Le taux de chômage augmente de 0,1 point en un trimestre et de 0,4 point en une année (figure 4). La hausse est identique en France métropolitaine, mais le chômage reste néanmoins à un niveau bien inférieur (10 % de la population active). Selon la prévision nationale, le chômage augmenterait de nouveau en France métropolitaine (+ 0,1 point par trimestre). Le taux de chômage pourrait donc encore s’accroître en Lorraine.

La Meurthe-et-Moselle (10,2 % de chômage) et la Meuse (10,3 %) subissent une hausse de 0,2 point par rapport au troisième trimestre. L’augmentation est moins importante en Moselle (+ 0,1 point), où le chômage s’établit à 10,8 %. Le taux de chômage se stabilise dans les zones d’emploi de Sarrebourg et de Sarreguemines. Dans les Vosges (11,9 %), le chômage est également en légère hausse. Il augmente dans la zone d’emploi de Remiremont (+ 0,3 point). Il est stable dans la zone d’Épinal. Les zones de Neufchâteau et de Saint-Dié-des-Vosges sont les seules zones d’emploi lorraines où le chômage diminue au quatrième trimestre (figure 4b).

tableauFigure 4 – Taux de chômage

| Lorraine | France métropolitaine | |

|---|---|---|

| T1 2005 | 8,3 | 8,3 |

| T2 2005 | 8,4 | 8,4 |

| T3 2005 | 8,7 | 8,6 |

| T4 2005 | 8,8 | 8,7 |

| T1 2006 | 9,0 | 8,8 |

| T2 2006 | 8,9 | 8,6 |

| T3 2006 | 8,8 | 8,5 |

| T4 2006 | 8,1 | 8,0 |

| T1 2007 | 8,3 | 8,1 |

| T2 2007 | 7,9 | 7,8 |

| T3 2007 | 7,8 | 7,6 |

| T4 2007 | 7,3 | 7,1 |

| T1 2008 | 7,0 | 6,8 |

| T2 2008 | 7,2 | 7,0 |

| T3 2008 | 7,3 | 7,1 |

| T4 2008 | 7,7 | 7,4 |

| T1 2009 | 8,8 | 8,2 |

| T2 2009 | 9,6 | 8,8 |

| T3 2009 | 9,6 | 8,8 |

| T4 2009 | 9,7 | 9,1 |

| T1 2010 | 9,5 | 9,0 |

| T2 2010 | 9,4 | 8,9 |

| T3 2010 | 9,4 | 8,8 |

| T4 2010 | 9,3 | 8,8 |

| T1 2011 | 9,2 | 8,7 |

| T2 2011 | 9,0 | 8,6 |

| T3 2011 | 9,1 | 8,8 |

| T4 2011 | 9,4 | 8,9 |

| T1 2012 | 9,6 | 9,1 |

| T2 2012 | 9,9 | 9,3 |

| T3 2012 | 9,9 | 9,4 |

| T4 2012 | 10,3 | 9,7 |

| T1 2013 | 10,6 | 9,9 |

| T2 2013 | 10,7 | 10,0 |

| T3 2013 | 10,7 | 9,9 |

| T4 2013 | 10,3 | 9,6 |

| T1 2014 | 10,4 | 9,7 |

| T2 2014 | 10,3 | 9,7 |

| T3 2014 | 10,6 | 9,9 |

| T4 2014 | 10,7 | 10,0 |

- Note : données trimestrielles.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé

graphiqueFigure 4 – Taux de chômage

- Note : données trimestrielles.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé

graphiqueFigure_4b – Taux de chômage par zone d’emploi

- Source : Insee, taux de chômage localisés

Demande d’emploi toujours à la hausse

En Lorraine, 129 400 demandeurs d’emploi de catégorie A sont inscrits à Pôle emploi fin décembre 2014. Ils sont 700 de plus qu’en septembre 2014, soit une hausse de 0,5 % (figure 4c). Cette augmentation concerne pour la plus grande partie les demandeurs de 50 ans et plus (+ 2,3 %). À l’inverse, le marché du travail est moins défavorable pour les jeunes. Le nombre de demandeurs d'emploi de moins de 25 ans diminue (- 1,1 %), après une quasi-stabilité au troisième trimestre. Le nombre de demandeurs ayant entre 25 et 49 ans, soit six demandeurs sur dix, est quant à lui en légère hausse (+ 0,3 %). Le nombre de demandeurs d’emploi de catégorie A a augmenté tout au long de l’année 2014. Au total, près de 3 600 personnes supplémentaires sont inscrites par rapport à décembre 2013.

Au cours du quatrième trimestre, 18 450 offres d’embauche ont été déposées à Pôle emploi en Lorraine. Leur nombre est en recul de 2,4 % par rapport au troisième trimestre. L’essentiel de la baisse est imputable aux offres d’emploi d’une durée supérieure à six mois (- 4,7 %). Sur l’ensemble de l’année 2014, près de 74 850 offres ont été proposées, soit 6 200 de moins qu’en 2013.

tableauFigure 4c – Demandeurs d’emploi

| Moins de 25 ans | Ensemble hommes | De 25 à 49 ans | Ensemble femmes | 50 ans et plus | |

|---|---|---|---|---|---|

| juin|2009 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| sept.|2009 | 99,8 | 102,0 | 102,1 | 101,6 | 103,6 |

| déc.|2009 | 97,9 | 103,4 | 102,8 | 101,9 | 109,5 |

| mars|2010 | 94,5 | 103,0 | 104,2 | 104,2 | 114,7 |

| juin|2010 | 93,2 | 102,5 | 104,2 | 106,0 | 120,0 |

| sept.|2010 | 91,5 | 102,9 | 104,3 | 106,8 | 126,2 |

| déc.|2010 | 88,3 | 102,1 | 104,2 | 107,6 | 131,1 |

| mars|2011 | 85,8 | 98,0 | 101,0 | 107,9 | 134,3 |

| juin|2011 | 86,1 | 98,8 | 100,7 | 108,1 | 138,3 |

| sept.|2011 | 86,5 | 100,8 | 102,8 | 111,4 | 146,4 |

| déc.|2011 | 88,9 | 103,2 | 104,3 | 113,8 | 152,5 |

| mars|2012 | 89,7 | 106,3 | 106,0 | 114,9 | 159,2 |

| juin|2012 | 91,6 | 108,5 | 107,3 | 116,4 | 163,6 |

| sept.|2012 | 94,3 | 112,7 | 110,5 | 119,6 | 171,0 |

| déc.|2012 | 98,3 | 116,8 | 113,7 | 123,7 | 179,2 |

| mars|2013 | 99,9 | 121,0 | 117,4 | 126,4 | 185,2 |

| juin|2013 | 100,3 | 122,7 | 119,7 | 129,7 | 190,9 |

| sept.|2013 | 99,1 | 123,4 | 119,8 | 130,1 | 195,9 |

| déc.|2013 | 97,7 | 124,5 | 119,7 | 129,5 | 201,0 |

| mars|2014 | 94,8 | 125,2 | 120,1 | 129,6 | 206,7 |

| juin|2014 | 95,4 | 127,1 | 121,3 | 130,7 | 211,2 |

| sept.|2014 | 95,2 | 128,5 | 122,2 | 131,0 | 214,2 |

| déc.|2014 | 94,1 | 128,6 | 122,5 | 132,6 | 219,1 |

- Champ : demandeurs d’emploi de catégorie A en fin de mois en Lorraine (données CVS)

- Source : Direccte - Pôle emploi

graphiqueFigure 4c – Demandeurs d’emploi

- Champ : demandeurs d’emploi de catégorie A en fin de mois en Lorraine (données CVS)

- Source : Direccte - Pôle emploi

Construction : pas de reprise en vue

En Lorraine, 8 200 logements ont été commencés sur l’ensemble de l’année 2014. Par rapport à 2013, les mises en chantier de logements chutent (- 20,4 %). La baisse est plus prononcée qu’au niveau national (- 10,9 %). Au cours des derniers mois, le nombre de mises en chantier semble se stabiliser en Lorraine, alors qu’elles sont encore orientées à la baisse au niveau national (figure 5).

En Lorraine, 8 300 autorisations de construction de logements ont été délivrées en 2014, soit nettement moins qu’en 2013 (- 15,3 %). La baisse est moindre au niveau national (- 11,1 %). Après une relative stabilisation en milieu d’année, le nombre d’autorisations repart à la baisse dans la région en fin d’année, de façon plus marquée que sur l’ensemble de la France (figure 6).

Au quatrième trimestre 2014, les ventes de logements neufs, et les mises en vente sont en net retrait par rapport au quatrième trimestre 2013. Les ventes d’appartements diminuent sensiblement (- 22,3 %), alors qu’elles sont en hausse au niveau national (+ 3,8 %). Les ventes de maisons individuelles augmentent légèrement (+ 3,4 %). La baisse des mises en vente touche les logements collectifs (- 76,7 % par rapport au dernier trimestre 2013) et les maisons (- 22,9 %). Sur l’ensemble de l’année 2014, le bilan est assez morose sur le marché du logement neuf. Les ventes sont en baisse dans le collectif comme dans l’individuel.

Avertissement : À compter de février 2015, de nouveaux indicateurs construits à partir de la base Sit@del2 sont diffusés afin d'améliorer le diagnostic conjoncturel sur la construction de logements neufs. Ces nouveaux indicateurs visent à retracer, dès le mois suivant, les autorisations et les mises en chantier à la date réelle d'événement. Ils offrent une information de meilleure qualité que les données en date de prise en compte diffusées jusqu'à présent. Ces nouveaux indicateurs mensuels sont des séries cumulées sur 12 mois.

tableauFigure 5 – Évolution du nombre de logements commencés

| Lorraine | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 96,32 | 100,44 |

| mars 2005 | 98,53 | 101,6 |

| avril 2005 | 97,79 | 102,22 |

| mai 2005 | 100,74 | 104,47 |

| juin 2005 | 101,47 | 105,53 |

| juil. 2005 | 99,26 | 105,85 |

| août 2005 | 99,26 | 106,49 |

| sept. 2005 | 100 | 108,07 |

| oct. 2005 | 102,94 | 109,18 |

| nov. 2005 | 101,47 | 109,3 |

| déc. 2005 | 101,47 | 110,64 |

| janv. 2006 | 97,06 | 110,86 |

| févr. 2006 | 98,53 | 111,55 |

| mars 2006 | 101,47 | 112,31 |

| avril 2006 | 105,88 | 113,45 |

| mai 2006 | 105,88 | 113,8 |

| juin 2006 | 108,82 | 114,96 |

| juil. 2006 | 111,03 | 115,35 |

| août 2006 | 110,29 | 115,94 |

| sept. 2006 | 113,24 | 115,72 |

| oct. 2006 | 113,97 | 116,46 |

| nov. 2006 | 119,85 | 117,45 |

| déc. 2006 | 119,85 | 117,08 |

| janv. 2007 | 120,59 | 117,08 |

| févr. 2007 | 120,59 | 117,08 |

| mars 2007 | 116,91 | 116,81 |

| avril 2007 | 116,18 | 116,51 |

| mai 2007 | 116,18 | 116,07 |

| juin 2007 | 115,44 | 115,77 |

| juil. 2007 | 114,71 | 117,32 |

| août 2007 | 117,65 | 116,58 |

| sept. 2007 | 113,24 | 116,51 |

| oct. 2007 | 111,03 | 117,05 |

| nov. 2007 | 105,88 | 116,36 |

| déc. 2007 | 106,62 | 116,16 |

| janv. 2008 | 105,88 | 115,89 |

| févr. 2008 | 105,88 | 115,84 |

| mars 2008 | 108,82 | 114,44 |

| avril 2008 | 105,88 | 113,13 |

| mai 2008 | 100,74 | 111,35 |

| juin 2008 | 97,79 | 109,21 |

| juil. 2008 | 95,59 | 106,27 |

| août 2008 | 92,65 | 105,36 |

| sept. 2008 | 91,18 | 103,33 |

| oct. 2008 | 91,91 | 100,2 |

| nov. 2008 | 88,24 | 97,01 |

| déc. 2008 | 85,29 | 94,6 |

| janv. 2009 | 83,82 | 91,36 |

| févr. 2009 | 81,62 | 88,06 |

| mars 2009 | 75 | 85,86 |

| avril 2009 | 75 | 84,03 |

| mai 2009 | 73,53 | 82,06 |

| juin 2009 | 70,59 | 80,6 |

| juil. 2009 | 69,12 | 80,6 |

| août 2009 | 70,59 | 80,75 |

| sept. 2009 | 72,79 | 79,47 |

| oct. 2009 | 69,12 | 78,87 |

| nov. 2009 | 69,85 | 80,28 |

| déc. 2009 | 72,06 | 82,48 |

| janv. 2010 | 72,06 | 82,58 |

| févr. 2010 | 72,06 | 83,05 |

| mars 2010 | 73,53 | 84,3 |

| avril 2010 | 72,79 | 84,92 |

| mai 2010 | 75 | 86,3 |

| juin 2010 | 76,47 | 87,49 |

| juil. 2010 | 77,94 | 88,1 |

| août 2010 | 75 | 88,94 |

| sept. 2010 | 72,79 | 91,36 |

| oct. 2010 | 74,26 | 94,25 |

| nov. 2010 | 78,68 | 96,79 |

| déc. 2010 | 79,41 | 98,47 |

| janv. 2011 | 80,15 | 99,8 |

| févr. 2011 | 81,62 | 100,89 |

| mars 2011 | 83,09 | 101,8 |

| avril 2011 | 80,88 | 102,15 |

| mai 2011 | 80,88 | 103,04 |

| juin 2011 | 80,88 | 102 |

| juil. 2011 | 80,15 | 101,58 |

| août 2011 | 80,88 | 101,06 |

| sept. 2011 | 80,15 | 100,12 |

| oct. 2011 | 79,41 | 98,99 |

| nov. 2011 | 76,47 | 99,83 |

| déc. 2011 | 77,21 | 100,15 |

| janv. 2012 | 76,47 | 99,7 |

| févr. 2012 | 75,74 | 99,93 |

| mars 2012 | 75 | 99,78 |

| avril 2012 | 75 | 99,33 |

| mai 2012 | 75 | 98,22 |

| juin 2012 | 75,74 | 98,59 |

| juil. 2012 | 75,74 | 98,3 |

| août 2012 | 75 | 98 |

| sept. 2012 | 74,26 | 97,43 |

| oct. 2012 | 74,26 | 97,01 |

| nov. 2012 | 72,79 | 94,55 |

| déc. 2012 | 71,32 | 94,47 |

| janv. 2013 | 72,06 | 95,29 |

| févr. 2013 | 75,74 | 95,95 |

| mars 2013 | 77,21 | 96,54 |

| avril 2013 | 80,15 | 97,63 |

| mai 2013 | 80,88 | 98,72 |

| juin 2013 | 79,41 | 99,21 |

| juil. 2013 | 77,94 | 99,33 |

| août 2013 | 77,94 | 99,04 |

| sept. 2013 | 78,68 | 98,99 |

| oct. 2013 | 77,21 | 98,08 |

| nov. 2013 | 75,74 | 97,24 |

| déc. 2013 | 75,74 | 94,89 |

| janv. 2014 | 75 | 94,15 |

| févr. 2014 | 69,85 | 92,72 |

| mars 2014 | 66,91 | 91,14 |

| avril 2014 | 63,97 | 90,1 |

| mai 2014 | 61,76 | 88,6 |

| juin 2014 | 61,03 | 87,86 |

| juil. 2014 | 59,56 | 87,19 |

| août 2014 | 58,82 | 86,94 |

| sept. 2014 | 58,09 | 85,91 |

| oct. 2014 | 59,56 | 85,41 |

| nov. 2014 | 60,29 | 84,85 |

| déc. 2014 | 60,29 | 84,5 |

| janv. 2015 | 58,82 | 83,79 |

| févr. 2015 | 58,09 | 83,27 |

- Note : données mensuelles brutes, en date réelle. Chaque point représente le cumul des 12 derniers mois.

- Source : SOeS, Sit@del2

graphiqueFigure 5 – Évolution du nombre de logements commencés

- Note : données mensuelles brutes, en date réelle. Chaque point représente le cumul des 12 derniers mois.

- Source : SOeS, Sit@del2

tableauFigure 6 – Évolution du nombre de logements autorisés à la construction

| Lorraine | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 96,71 | 100,47 |

| mars 2005 | 96,71 | 101,51 |

| avril 2005 | 96,71 | 102,27 |

| mai 2005 | 98,03 | 102,8 |

| juin 2005 | 101,32 | 104,19 |

| juil. 2005 | 101,32 | 105,05 |

| août 2005 | 100 | 105,52 |

| sept. 2005 | 103,95 | 106,38 |

| oct. 2005 | 106,58 | 106,5 |

| nov. 2005 | 107,24 | 106,97 |

| déc. 2005 | 107,89 | 108,38 |

| janv. 2006 | 109,87 | 109,42 |

| févr. 2006 | 110,53 | 110,69 |

| mars 2006 | 113,16 | 112,42 |

| avril 2006 | 115,13 | 113,42 |

| mai 2006 | 115,13 | 114,81 |

| juin 2006 | 113,16 | 115,53 |

| juil. 2006 | 116,45 | 116,39 |

| août 2006 | 115,79 | 117,06 |

| sept. 2006 | 112,5 | 116,57 |

| oct. 2006 | 115,13 | 118 |

| nov. 2006 | 113,16 | 118,96 |

| déc. 2006 | 113,82 | 118,47 |

| janv. 2007 | 111,84 | 117,9 |

| févr. 2007 | 113,16 | 117,9 |

| mars 2007 | 114,47 | 118,39 |

| avril 2007 | 111,18 | 117,84 |

| mai 2007 | 109,21 | 117,53 |

| juin 2007 | 111,84 | 116,78 |

| juil. 2007 | 113,16 | 116,98 |

| août 2007 | 111,84 | 116,8 |

| sept. 2007 | 113,82 | 116,51 |

| oct. 2007 | 112,5 | 115,77 |

| nov. 2007 | 111,84 | 113,69 |

| déc. 2007 | 111,18 | 112,44 |

| janv. 2008 | 109,21 | 112,22 |

| févr. 2008 | 107,24 | 111,87 |

| mars 2008 | 102,63 | 110,26 |

| avril 2008 | 103,95 | 109,48 |

| mai 2008 | 107,24 | 108,28 |

| juin 2008 | 103,95 | 106,09 |

| juil. 2008 | 98,68 | 103,6 |

| août 2008 | 100 | 101,16 |

| sept. 2008 | 98,68 | 99,61 |

| oct. 2008 | 98,68 | 97,4 |

| nov. 2008 | 98,03 | 95,55 |

| déc. 2008 | 95,39 | 92,75 |

| janv. 2009 | 94,74 | 89,97 |

| févr. 2009 | 90,79 | 86,37 |

| mars 2009 | 88,82 | 83,49 |

| avril 2009 | 84,21 | 81,24 |

| mai 2009 | 78,29 | 78,55 |

| juin 2009 | 75 | 76,62 |

| juil. 2009 | 75,66 | 75,5 |

| août 2009 | 73,68 | 74,66 |

| sept. 2009 | 71,05 | 74,01 |

| oct. 2009 | 68,42 | 73,11 |

| nov. 2009 | 66,45 | 73,27 |

| déc. 2009 | 65,79 | 73,99 |

| janv. 2010 | 66,45 | 74,64 |

| févr. 2010 | 69,74 | 76,38 |

| mars 2010 | 70,39 | 78,87 |

| avril 2010 | 73,03 | 80,83 |

| mai 2010 | 73,68 | 82,94 |

| juin 2010 | 76,32 | 85,27 |

| juil. 2010 | 74,34 | 87,49 |

| août 2010 | 75,66 | 88,8 |

| sept. 2010 | 76,32 | 90,36 |

| oct. 2010 | 78,29 | 90,99 |

| nov. 2010 | 78,95 | 91,52 |

| déc. 2010 | 76,97 | 92,71 |

| janv. 2011 | 76,97 | 94,01 |

| févr. 2011 | 75,66 | 94,22 |

| mars 2011 | 77,63 | 93,73 |

| avril 2011 | 77,63 | 93,62 |

| mai 2011 | 80,92 | 95,08 |

| juin 2011 | 80,92 | 95,44 |

| juil. 2011 | 82,24 | 95,97 |

| août 2011 | 85,53 | 97,22 |

| sept. 2011 | 86,84 | 98,96 |

| oct. 2011 | 85,53 | 99,63 |

| nov. 2011 | 92,11 | 100,74 |

| déc. 2011 | 92,76 | 101,76 |

| janv. 2012 | 92,76 | 101,78 |

| févr. 2012 | 94,08 | 101,92 |

| mars 2012 | 92,76 | 101,57 |

| avril 2012 | 92,76 | 101,86 |

| mai 2012 | 92,11 | 100,45 |

| juin 2012 | 90,13 | 100,06 |

| juil. 2012 | 90,79 | 99,2 |

| août 2012 | 87,5 | 99,08 |

| sept. 2012 | 90,13 | 97,04 |

| oct. 2012 | 88,16 | 96,55 |

| nov. 2012 | 82,89 | 95,48 |

| déc. 2012 | 80,92 | 93,75 |

| janv. 2013 | 82,24 | 93,91 |

| févr. 2013 | 82,89 | 95,42 |

| mars 2013 | 82,89 | 95,95 |

| avril 2013 | 81,58 | 94,42 |

| mai 2013 | 77,63 | 92,38 |

| juin 2013 | 75,66 | 90,66 |

| juil. 2013 | 73,03 | 88,56 |

| août 2013 | 69,74 | 85,88 |

| sept. 2013 | 65,13 | 84,27 |

| oct. 2013 | 63,82 | 83,61 |

| nov. 2013 | 63,16 | 82,75 |

| déc. 2013 | 64,47 | 81,98 |

| janv. 2014 | 61,18 | 79,89 |

| févr. 2014 | 59,21 | 76,83 |

| mars 2014 | 57,24 | 75,75 |

| avril 2014 | 57,24 | 74,58 |

| mai 2014 | 57,89 | 74,7 |

| juin 2014 | 57,24 | 74,56 |

| juil. 2014 | 57,24 | 74,79 |

| août 2014 | 57,89 | 74,74 |

| sept. 2014 | 57,24 | 74,99 |

| oct. 2014 | 57,89 | 74,03 |

| nov. 2014 | 56,58 | 73,23 |

| déc. 2014 | 54,61 | 72,91 |

| janv. 2015 | 53,29 | 72,48 |

| févr. 2015 | 51,32 | 71,88 |

- Note : données mensuelles brutes, en date réelle. Chaque point représente le cumul des 12 derniers mois.

- Source : SOeS, Sit@del2

graphiqueFigure 6 – Évolution du nombre de logements autorisés à la construction

- Note : données mensuelles brutes, en date réelle. Chaque point représente le cumul des 12 derniers mois.

- Source : SOeS, Sit@del2

Tourisme : activité hôtelière toujours dégradée

Au quatrième trimestre 2014, les hôtels lorrains ont enregistré plus de 833 000 nuitées (- 1,9 % par rapport au dernier trimestre 2013) (figure 7). Les clients français sont venus moins nombreux, avec pour effet une diminution importante de leurs nuitées (- 2,7 %). L’arrivée plus massive de touristes étrangers, pour des séjours toutefois plus courts que l’année précédente, n’a pas suffi à endiguer la baisse.

Le recul de la fréquentation touche essentiellement les hôtels indépendants. L’hôtellerie de chaîne résiste, grâce à la clientèle étrangère.

Dans les Vosges, l’activité hôtelière est particulièrement dégradée (- 12,4 %). Le nombre de nuitées diminue plus légèrement en Meurthe-et-Moselle (- 1,2 %) et dans la Meuse (- 1,1 %). La situation est plus favorable en Moselle, où l’hôtellerie enregistre un surplus de nuitées (+ 2,4 %) par rapport au quatrième trimestre 2013. Dans ce département, les hôtels de chaîne représentent près des deux tiers des établissements, alors qu’ils ne constituent qu’à peine 30 % du parc hôtelier vosgien.

Au début de l’année 2015, les perspectives sont meilleures pour le tourisme lorrain, grâce à des conditions météorologiques favorables pour les stations de ski.

tableauFigure 7 – Évolution de la fréquentation dans les hôtels

| Lorraine | France métropolitaine | |

|---|---|---|

| janv. 2011 | 8,033424705986377 | 4,424019382904125 |

| févr. 2011 | -4,757178305565407 | 0,36097644042834726 |

| mars 2011 | 1,563323379588985 | 2,148949283008103 |

| avril 2011 | 1,8819672131147571 | 5,322684494053097 |

| mai 2011 | -5,202816901408458 | -2,467137150972245 |

| juin 2011 | -1,7832381163680757 | 6,6012349846041145 |

| juil. 2011 | 3,3592778768715226 | 3,9576372170374206 |

| août 2011 | 5,246621880507794 | 2,467101476159852 |

| sept. 2011 | 1,917903323787207 | 2,6138625423175768 |

| oct. 2011 | 0,6876628881841296 | 5,67580433069595 |

| nov. 2011 | 0,9932982288176083 | 4,577863062227188 |

| déc. 2011 | -3,5635884677301366 | 3,365746075866981 |

| janv. 2012 | -0,6711684059750302 | 1,5636851009601658 |

| févr. 2012 | 4,309959803483692 | 3,344955813017788 |

| mars 2012 | -0,03459010722934027 | 2,1839121345781316 |

| avril 2012 | -8,177254296196185 | -1,0845563250879955 |

| mai 2012 | 0,43086797610912714 | 2,0573673003937665 |

| juin 2012 | 1,889030072003388 | -3,007868593564784 |

| juil. 2012 | -1,6185122238201066 | -1,6718177200844444 |

| août 2012 | -4,281241657160884 | -0,23462673405013118 |

| sept. 2012 | 2,052111716621259 | -0,3143203476575215 |

| oct. 2012 | -5,229838458180016 | -3,1209699282033494 |

| nov. 2012 | -0,9756290239759842 | 4,789776819596585 |

| déc. 2012 | -0,6677289627437556 | 0,5088372681696561 |

| janv. 2013 | -2,879980223311775 | -2,9090953144510707 |

| févr. 2013 | 2,40490972668237 | -2,155273662128322 |

| mars 2013 | 6,529411764705884 | 3,0064975317947984 |

| avril 2013 | 10,02348158272878 | -6,510579624972343 |

| mai 2013 | 7,59512397183264 | 4,007725525605806 |

| juin 2013 | 1,1334663562798004 | -0,25765285558572026 |

| juil. 2013 | 3,5906022431297484 | -1,9135801113465902 |

| août 2013 | -0,12677806232409544 | 3,3033361013060936 |

| sept. 2013 | -3,9438186622166613 | -1,4378344163935313 |

| oct. 2013 | 5,291388331304104 | 0,9296933092553522 |

| nov. 2013 | 3,797367371360207 | -2,4928515626503365 |

| déc. 2013 | 3,009701321518599 | -0,5302800643611637 |

| janv. 2014 | -7,27982351942983 | 0,6666672608442707 |

| févr. 2014 | -9,665505226480839 | -0,9281334159596047 |

| mars 2014 | -10,91369733978628 | -6,923791308168087 |

| avril 2014 | -1,2900965183321158 | 4,640253279404566 |

| mai 2014 | -12,410284614326963 | -4,133256257271774 |

| juin 2014 | -1,0522565971556277 | -1,8971796306940227 |

| juil. 2014 | -4,769479436590804 | -3,03446898472041 |

| août 2014 | -1,4572596410165297 | -0,34481950044367315 |

| sept. 2014 | -1,664881141963691 | -1,5430920994801391 |

| oct. 2014 | -0,21564521673908632 | 0,4336814933895332 |

| nov. 2014 | -6,482975943432492 | -5,235280977102994 |

| déc. 2014 | 0,3819058212829179 | 2,193225117764919 |

| janv. 2015 | 3,7518301610541673 | 2,975531196241806 |

- Notes : données mensuelles brutes. Évolution du nombre de nuitées du mois de l'année n par rapport au mois de l'année n-1.

- Suite au changement de méthode intervenu début 2013, les données 2011 et 2012 ont été rétropolées.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE

graphiqueFigure 7 – Évolution de la fréquentation dans les hôtels

- Notes : données mensuelles brutes. Évolution du nombre de nuitées du mois de l'année n par rapport au mois de l'année n-1.

- Suite au changement de méthode intervenu début 2013, les données 2011 et 2012 ont été rétropolées.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE

Hausse sensible des créations d’entreprises

Au cours du quatrième trimestre 2014, près de 3 600 entreprises ont été créées en Lorraine, soit 6,1 % de plus qu’au troisième trimestre (figure 8). La hausse s’observe également en France métropolitaine, mais de manière moins marquée (+ 3,4 %). Les créations "classiques" (hors auto-entrepreneurs) rebondissent après trois trimestres de baisse (+ 7,5 %, soit 120 créations supplémentaires). Elles reviennent ainsi à leur niveau du quatrième trimestre 2013.

Par rapport au quatrième trimestre 2013, le nombre de créations augmente de 3,6 %, du fait de la hausse des créations d’auto-entreprises (+ 7,4 %). Celles-ci augmentent dans presque tous les secteurs, la construction étant une exception notable, avec une baisse de 12,6 %. Le nombre de créations classiques est stable par rapport à fin 2013. La forte augmentation dans l’enseignement, la santé et l’action sociale (+ 42 %, soit 85 créations de plus) est contrebalancée par une baisse importante dans le commerce (- 31 %, soit 120 créations de moins).

Tous les départements lorrains profitent de la hausse des créations. Par rapport au quatrième trimestre 2013, l’augmentation la plus importante se produit dans la Meuse (+ 12 %, soit une trentaine de créations supplémentaires). En Meurthe-et-Moselle et en Moselle, la hausse est de 4 %, principalement du fait des créations d’auto-entreprises. Dans les Vosges, les créations progressent plus légèrement, quel que soit le statut (+ 2 % pour l’ensemble des créations).

tableauFigure 8 – Créations d'entreprises

| Lorraine hors auto-entrepreneurs | France métro. hors auto-entrepreneurs | Lorraine y/c auto-entrepreneurs | France métro. y/c auto-entrepreneurs | |

|---|---|---|---|---|

| T1 2009 | 100 | 100 | 100 | 100 |

| T2 2009 | 97,91 | 95,24 | 121,83 | 117,71 |

| T3 2009 | 91,13 | 93,55 | 111,49 | 108,08 |

| T4 2009 | 102,46 | 99,43 | 122,45 | 119,9 |

| T1 2010 | 91,32 | 96,21 | 138,01 | 134,23 |

| T2 2010 | 96,8 | 99,71 | 117,85 | 118,82 |

| T3 2010 | 94,09 | 98,29 | 115,3 | 108,73 |

| T4 2010 | 89,35 | 97,15 | 113,22 | 114,33 |

| T1 2011 | 89,78 | 96,14 | 108,18 | 108,66 |

| T2 2011 | 90,15 | 94,38 | 107,77 | 105,3 |

| T3 2011 | 90,64 | 96,14 | 105,1 | 99,96 |

| T4 2011 | 87,25 | 96,48 | 103,43 | 105,69 |

| T1 2012 | 86,39 | 91,8 | 114,3 | 112,62 |

| T2 2012 | 79,06 | 88,6 | 104,45 | 105,36 |

| T3 2012 | 81,53 | 89,58 | 99,06 | 100,28 |

| T4 2012 | 84,91 | 90,35 | 98,36 | 102,42 |

| T1 2013 | 99,32 | 97,08 | 106,95 | 107,52 |

| T2 2013 | 99,38 | 98,1 | 96,51 | 103,14 |

| T3 2013 | 102,22 | 98,91 | 96,34 | 98,76 |

| T4 2013 | 107,39 | 101,48 | 101,61 | 104,73 |

| T1 2014 | 102,89 | 100,06 | 102,49 | 109,49 |

| T2 2014 | 100,99 | 100,95 | 104,84 | 105,13 |

| T3 2014 | 99,75 | 99,81 | 99,21 | 103,33 |

| T4 2014 | 107,39 | 100,47 | 105,33 | 106,66 |

- Note : les créations d'entreprises hors auto-entrepreneurs sont corrigées des jours ouvrables et corrigées des variations saisonnières (CJO-CVS), les créations sous régime d'auto-entrepreneur sont brutes. Données trimestrielles.

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene)

graphiqueFigure 8 – Créations d'entreprises

- Note : les créations d'entreprises hors auto-entrepreneurs sont corrigées des jours ouvrables et corrigées des variations saisonnières (CJO-CVS), les créations sous régime d'auto-entrepreneur sont brutes. Données trimestrielles.

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene)

Moins de défaillances en 2014 qu’en 2013

En Lorraine, 1 855 entreprises ont été placées en redressement ou en liquidation judiciaire au cours de l’année 2014, soit 5,3 % de moins qu’au cours de l’année précédente (figure 9). Les données du quatrième trimestre sont cependant susceptibles d’être révisées à la hausse (certaines défaillances ne sont pas encore comptabilisées). En France métropolitaine, les défaillances ne baissent que de 0,7 % (données également provisoires).

tableauFigure 9 – Défaillances d'entreprises

| Lorraine | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 102,24 | 100,52 |

| mars 2005 | 103,55 | 100,57 |

| avril 2005 | 104,67 | 101,22 |

| mai 2005 | 106,31 | 102,01 |

| juin 2005 | 108,28 | 102,31 |

| juil. 2005 | 107,56 | 102,08 |

| août 2005 | 106,71 | 101,95 |

| sept. 2005 | 105,79 | 102,18 |

| oct. 2005 | 105,46 | 101,8 |

| nov. 2005 | 105,33 | 101,61 |

| déc. 2005 | 105,19 | 101,36 |

| janv. 2006 | 105,59 | 100,49 |

| févr. 2006 | 104,54 | 99,45 |

| mars 2006 | 100,72 | 98,95 |

| avril 2006 | 102,1 | 97,81 |

| mai 2006 | 101,58 | 97,16 |

| juin 2006 | 100,53 | 96,75 |

| juil. 2006 | 98,82 | 96,78 |

| août 2006 | 99,61 | 97 |

| sept. 2006 | 99,41 | 97,05 |

| oct. 2006 | 100,66 | 97,57 |

| nov. 2006 | 103,48 | 98,29 |

| déc. 2006 | 103,94 | 98,95 |

| janv. 2007 | 104,8 | 99,82 |

| févr. 2007 | 105,65 | 101,14 |

| mars 2007 | 107,5 | 102 |

| avril 2007 | 107,17 | 102,72 |

| mai 2007 | 106,64 | 103,16 |

| juin 2007 | 106,18 | 103,95 |

| juil. 2007 | 107,3 | 105,07 |

| août 2007 | 106,44 | 104,94 |

| sept. 2007 | 106,05 | 104,96 |

| oct. 2007 | 107,63 | 105,76 |

| nov. 2007 | 107,1 | 105,6 |

| déc. 2007 | 106,9 | 105,6 |

| janv. 2008 | 108,42 | 105,64 |

| févr. 2008 | 108,48 | 106,13 |

| mars 2008 | 108,94 | 105,69 |

| avril 2008 | 111,11 | 107,12 |

| mai 2008 | 112,49 | 106,87 |

| juin 2008 | 116,24 | 106,86 |

| juil. 2008 | 116,57 | 107,4 |

| août 2008 | 117,88 | 107,64 |

| sept. 2008 | 122,22 | 109,11 |

| oct. 2008 | 123,6 | 110,52 |

| nov. 2008 | 122,42 | 111,76 |

| déc. 2008 | 124,26 | 114,05 |

| janv. 2009 | 123,73 | 115,7 |

| févr. 2009 | 126,23 | 117,52 |

| mars 2009 | 130,51 | 121,05 |

| avril 2009 | 131,23 | 122,8 |

| mai 2009 | 131,82 | 124,71 |

| juin 2009 | 130,51 | 126,52 |

| juil. 2009 | 132,22 | 128 |

| août 2009 | 131,62 | 128,98 |

| sept. 2009 | 131,1 | 130,67 |

| oct. 2009 | 129,72 | 130,38 |

| nov. 2009 | 129,85 | 130,96 |

| déc. 2009 | 129,52 | 130,57 |

| janv. 2010 | 129,78 | 130,72 |

| févr. 2010 | 126,5 | 130,53 |

| mars 2010 | 128,07 | 130,65 |

| avril 2010 | 126,17 | 129,35 |

| mai 2010 | 127,28 | 129,3 |

| juin 2010 | 130,44 | 129,4 |

| juil. 2010 | 130,44 | 128,48 |

| août 2010 | 133,6 | 128,63 |

| sept. 2010 | 133,46 | 127,41 |

| oct. 2010 | 133,07 | 126,45 |

| nov. 2010 | 135,44 | 125,86 |

| déc. 2010 | 135,5 | 124,77 |

| janv. 2011 | 137,28 | 124,84 |

| févr. 2011 | 141,62 | 124,8 |

| mars 2011 | 135,5 | 123,95 |

| avril 2011 | 134,65 | 123,42 |

| mai 2011 | 136,95 | 125,01 |

| juin 2011 | 132,61 | 123,63 |

| juil. 2011 | 133,27 | 122,91 |

| août 2011 | 132,22 | 122,95 |

| sept. 2011 | 130,97 | 122,44 |

| oct. 2011 | 131,43 | 122,53 |

| nov. 2011 | 130,64 | 122,76 |

| déc. 2011 | 129,85 | 122,57 |

| janv. 2012 | 129,59 | 123,52 |

| févr. 2012 | 127,35 | 123,51 |

| mars 2012 | 129,19 | 122,56 |

| avril 2012 | 130,7 | 122,9 |

| mai 2012 | 126,56 | 121,24 |

| juin 2012 | 128,47 | 121,36 |

| juil. 2012 | 129,65 | 122,97 |

| août 2012 | 127,74 | 122,83 |

| sept. 2012 | 128,34 | 122,24 |

| oct. 2012 | 129,45 | 124,24 |

| nov. 2012 | 130,37 | 124,54 |

| déc. 2012 | 132,22 | 125,94 |

| janv. 2013 | 132,48 | 125,65 |

| févr. 2013 | 132,15 | 125,5 |

| mars 2013 | 132,81 | 125,32 |

| avril 2013 | 133,79 | 126,76 |

| mai 2013 | 134,19 | 127,04 |

| juin 2013 | 134,12 | 127,51 |

| juil. 2013 | 133 | 128,53 |

| août 2013 | 134,32 | 128,36 |

| sept. 2013 | 132,74 | 129,4 |

| oct. 2013 | 131,89 | 129,41 |

| nov. 2013 | 130,77 | 129,11 |

| déc. 2013 | 128,8 | 129,19 |

| janv. 2014 | 127,15 | 129,34 |

| févr. 2014 | 130,37 | 130,52 |

| mars 2014 | 128,4 | 130,5 |

| avril 2014 | 129,39 | 130,78 |

| mai 2014 | 127,68 | 130,15 |

| juin 2014 | 127,48 | 130,38 |

| juil. 2014 | 129,26 | 130,43 |

| août 2014 | 127,61 | 130,47 |

| sept. 2014 | 130,64 | 130,88 |

| oct. 2014 | 129,32 | 130,72 |

| nov. 2014 | 126,89 | 130,81 |

| déc. 2014 | 121,96 | 128,27 |

- Note : données mensuelles brutes au 09 février 2015, en date de jugement.

- Chaque point représente la moyenne des douze derniers mois.

- Source : Fiben, Banque de France

graphiqueFigure 9 – Défaillances d'entreprises

- Note : données mensuelles brutes au 09 février 2015, en date de jugement.

- Chaque point représente la moyenne des douze derniers mois.

- Source : Fiben, Banque de France

Baisse des exportations vers l’Allemagne

Au quatrième trimestre 2014, les exportations lorraines représentent 4,2 milliards d’euros soit 1,5 % de moins qu’au quatrième trimestre 2013 (figure 10). Ce retrait est toutefois moins marqué qu’aux trois premiers trimestres. Les importations se stabilisent (+ 0,5 % par rapport au quatrième trimestre 2013) à près de 3,7 milliards d’euros. Le solde commercial repart à la hausse après le "trou d’air" du trimestre précédent, avec un excédent de 533 millions d’euros. Il reste toutefois en retrait par rapport au quatrième trimestre 2013 (- 13,1 %).

Les exportations à destination de l’Allemagne sont en nette baisse (- 7,2 % par rapport au dernier trimestre 2013), malgré une activité dynamique en fin d’année outre-Rhin (cf. encadré sur les pays voisins). L’Allemagne demeure le premier client de la région, mais la part des exportations passe en dessous des 30 %. La croissance soutenue en Espagne (+ 0,7 %) fin 2014 bénéficie davantage à la Lorraine. Les exportations à destination de ce pays progressent en effet sensiblement (+ 14,9 % par rapport au dernier trimestre 2013). L’Espagne est le deuxième client de la région ce trimestre, avec 8,5 % des exportations.

Au quatrième trimestre 2014, les exportations de produits sidérurgiques sont en baisse (- 10,4 % par rapport au quatrième trimestre 2013). À l’inverse, les exportations de produits chimiques de base, de produits azotés, de matières plastiques et de caoutchouc synthétique (+ 13,2 %), et celles de produits de la construction automobile (+ 6,0 %), augmentent par rapport au quatrième trimestre 2013.

Sur l’ensemble de l’année 2014, avec un total de 16,7 milliards d’euros, les exportations lorraines sont en baisse de 4,0 % par rapport à 2013.

tableauFigure 10 – Exportations de la Lorraine

| exportations | |

|---|---|

| 3,763 | |

| 4,142 | |

| 3,881 | |

| T4 2010 | 4,223 |

| 4,719 | |

| 4,659 | |

| 4,334 | |

| T4 2011 | 4,383 |

| 4,651 | |

| 4,637 | |

| 4,304 | |

| T4 2012 | 4,275 |

| 4,495 | |

| 4,617 | |

| 4,069 | |

| T4 2013 | 4,267 |

| 4,346 | |

| 4,262 | |

| 3,932 | |

| T4 2014 | 4,204 |

- Note : Données CAF-FAB hors matériel militaire, valeurs brutes de collecte

- Source : Douanes

graphiqueFigure 10 – Exportations de la Lorraine

- Note : Données CAF-FAB hors matériel militaire, valeurs brutes de collecte

- Source : Douanes

Contexte national - Un peu de carburant pour la consommation et pour les marges

Comme attendu, l’activité a peu progressé en France au quatrième trimestre 2014 (+ 0,1 %). Au premier semestre 2015, la consommation des ménages serait dynamique, soutenue par le regain de pouvoir d’achat offert notamment par la forte baisse des prix du pétrole. En revanche, le climat des affaires, qui n’a que légèrement progressé depuis novembre et reste inférieur à sa moyenne de long terme, fait état d’un attentisme persistant des entreprises. Leur investissement stagnerait donc, malgré les conditions de financement favorables et la nette remontée de leur taux de marge, qui atteindrait son plus haut depuis début 2011. Par ailleurs, l’investissement des ménages continuerait de reculer. Au total, le PIB accélérerait à + 0,4 % au premier trimestre 2015, du fait d’un rebond ponctuel de la production d’énergie après un automne doux, puis progresserait de 0,3 % au deuxième trimestre. Mi-2015, la hausse de l’activité atteindrait + 1,1 % sur un an, le rythme le plus haut depuis fin 2011. Le regain d’activité et les politiques d’enrichissement de la croissance en emplois ne suffiraient pas à enrayer la baisse de l’emploi marchand sur le semestre et, malgré le soutien des emplois aidés, le chômage continuerait d’augmenter, à 10,6 % mi-2015.

Contexte international - Accélération progressive en zone euro, croissance robuste dans les pays anglo-saxons

Au quatrième trimestre 2014, l’activité est restée solide dans les pays avancés. Le dynamisme de la consommation a permis une croissance robuste aux États-Unis et au Royaume-Uni, tandis que l’activité a légèrement accéléré dans la zone euro. Dans les pays émergents, en revanche, l’activité a tourné au ralenti, notamment en Chine. Au premier semestre 2015, le décalage conjoncturel entre les pays anglo-saxons et la zone euro tendrait à s’amenuiser. Dans cette dernière, sous l’effet des baisses récentes du prix du pétrole et du cours de l’euro, la consommation et le commerce extérieur seraient dynamiques. L’activité resterait soutenue en Espagne, grâce aussi à la vigueur de l’investissement, et en Allemagne, qui bénéficierait de l’instauration du salaire minimum, mais elle redémarrerait très lentement en Italie. Aux États-Unis comme au Royaume-Uni, la vigueur de la consommation des ménages continuerait de générer une croissance soutenue, mais l’appréciation de leurs monnaies pèserait sur le commerce extérieur. Dans les pays émergents, l’activité continuerait de tourner au ralenti, et leurs importations seraient peu dynamiques.

Dynamisme de l’activité en Allemagne

En Allemagne, l’activité accélère au quatrième trimestre 2014. Le produit intérieur brut (PIB), bien soutenu par la consommation des ménages et l’investissement dans la construction, croît en effet de 0,7 %. Selon la prévision nationale, avec l’instauration du salaire minimum au 1er janvier 2015, la consommation continuerait à être dynamique, générant une croissance de 0,6 % au premier trimestre 2015. Au quatrième trimestre 2014, près de 42,8 millions de personnes occupent un emploi outre-Rhin, soit une hausse de 0,2 % par rapport au troisième trimestre. L’emploi pourrait continuer de progresser au même rythme au cours du premier semestre 2015. Le nombre de personnes inscrites à l’Agence fédérale pour l’emploi diminue sensiblement entre septembre et décembre 2014 (- 2,1 %, soit 61 000 demandeurs de moins). Le taux de chômage au sens du BIT est en repli de 0,1 point pour s’établir à 4,9 % de la population active, son niveau le plus bas depuis la réunification.

Au Luxembourg, la conjoncture reste bien orientée. L’emploi poursuit sa progression. Fin décembre 2014, le nombre de personnes travaillant au Grand-Duché dépasse 400 000, soit une hausse de 0,6 % en trois mois et de 2,5 % en une année. L’emploi frontalier évolue au même rythme que l’emploi total. Les travailleurs résidant à l’étranger sont au nombre de 166 500 à la fin 2014. Pour le deuxième trimestre consécutif, le nombre de demandeurs d’emploi inscrits à l’Agence pour le développement de l’emploi (Adem) diminue. La baisse observée entre septembre et décembre est beaucoup plus prononcée qu’au trimestre précédent (- 1,5 %, après - 0,2 %). À la fin du quatrième trimestre, le chômage au sens du BIT touche 5,9 % de la population active résidant au Luxembourg. En trois mois, cette proportion est restée stable.

En Belgique, le PIB croît de façon modérée pour le septième trimestre consécutif (+ 0,2 % au quatrième trimestre 2014). L’emploi progresse un peu plus lentement que l’activité (+ 0,1 % en trois mois et + 0,5 % en une année). Le chômage au sens du BIT touche 8,5 % de la population active, soit une baisse de 0,1 point par rapport au troisième trimestre. Environ 590 000 personnes sont inscrites à l’Office national de l’emploi (ONEM) à la fin de l’année 2014. Entre décembre 2013 et décembre 2014, le nombre de demandeurs d’emploi recule de 1 %.

Définitions

Estimations d’emploi : Les estimations d’emploi sont établies principalement à l’aide des statistiques établies par les Urssaf. L’Insee interroge en outre directement certaines grandes entreprises nationales. L’emploi intérimaire est estimé par la Dares (Direction de l’animation de la recherche, des études et des statistiques) à partir des déclarations mensuelles des entreprises de travail temporaire adressées à Pôle Emploi. Les séries trimestrielles sont calées sur les estimations annuelles produites à l’aide du dispositif ESTEL (Estimation d’emploi localisé).

Taux de chômage au sens du BIT : Le taux de chômage au sens du Bureau international du travail (BIT) est la proportion du nombre de chômeurs au sens du BIT dans la population active au sens du BIT. En France, il est estimé à l’aide de l’enquête Emploi de l’Insee.

Demandeur d’emploi : Les demandeurs d'emploi sont les personnes qui s'inscrivent à Pôle emploi. Ces demandeurs sont enregistrés à Pôle emploi dans différentes catégories de demandes d'emploi en fonction de leur disponibilité, du type de contrat recherché et de la quotité de temps de travail souhaité. Les demandeurs d’emploi de catégorie A sont sans emploi et sont tenus de faire des actes positifs de recherche d’emploi. La catégorie A est proche conceptuellement du chômage au sens du BIT, toutefois un certain nombre de travaux ont montré que les deux populations des chômeurs au sens du BIT et des demandeurs d’emploi inscrits à Pôle emploi ne se recouvrent qu’imparfaitement (pour plus de détails, voir le dossier sur le chômage.

Défaillance d’entreprise : Les défaillances d'entreprises couvrent l'ensemble des jugements prononçant soit l'ouverture d'une procédure de redressement judiciaire soit la liquidation judiciaire (procédures collectives). Les défaillances d'entreprises ne doivent pas être confondues avec les cessations d'entreprises. Une défaillance d'entreprise ne débouche pas forcément sur une cessation de l'entreprise. A l'inverse, de nombreuses cessations d'entreprises ne font pas l'objet d'une ouverture de procédure collective.

Pour en savoir plus

Un peu de carburant pour la consommation et pour les marges, Note de conjoncture nationale, Insee, mars 2015

Rude troisième trimestre 2014 pour l'emploi lorrain, Insee Conjoncture Lorraine n° 3, janvier 2015

Ouvrir dans un nouvel ongletConfirmation du repli du marché du logement neuf en Lorraine, Chiffres & Statistiques n° 58, Dreal Lorraine, mars 2015