Rude troisième trimestre 2014 pour l’emploi lorrain

La conjoncture est toujours mal orientée en Lorraine. Le troisième trimestre 2014 est marqué par un fort recul de l’emploi salarié marchand (– 0,8 %), plus prononcé qu’au cours des précédents trimestres. Le taux de chômage repart à la hausse, et le nombre de demandeurs d’emploi augmente encore légèrement.

La conjoncture reste morose dans la construction. Les mises en chantier de logements continuent à diminuer, les ventes de logements neufs sont en recul, et l’emploi baisse plus fortement que dans les autres régions françaises. Depuis le début de l’année 2014, les exportations sont en retrait par rapport à 2013. Ce décalage se réduit quelque peu au troisième trimestre, mais reste conséquent. Les créations d’entreprises diminuent. Elles sont toutefois plus nombreuses qu’au troisième trimestre 2013, grâce à un rebond des créations sous le régime de micro-entrepreneur. Enfin, la saison estivale a été décevante pour le tourisme, notamment en raison de la météo.

Au niveau national, l’activité a été un peu plus dynamique que prévu (+ 0,3 %). Elle croîtrait légèrement au quatrième trimestre (+ 0,1 %) avant d’accélérer un peu au premier semestre 2015 (+ 0,3 % par trimestre), grâce au desserrement de plusieurs freins. La conjoncture serait moins dégradée dans la construction, le recul de l’emploi s’atténuerait, mais le chômage continuerait à augmenter.

- Emploi salarié lorrain : en net recul

- Le chômage repart à la hausse

- Légère augmentation du nombre de demandeurs d’emploi

- Construction : le secteur reste mal orienté en Lorraine

- Tourisme : fréquentation en baisse dans les hôtels et campings

- Moins de créations d’entreprises

- Défaillances toujours orientées à la baisse

- Exportations : toujours en retrait par rapport à 2013

- Contexte national - Les freins se desserrent un peu

- Contexte international - Légère embellie en zone euro

- Activité dynamique au Luxembourg, atone en Allemagne

Emploi salarié lorrain : en net recul

Au troisième trimestre 2014, l’emploi salarié dans les secteurs principalement marchands baisse nettement en Lorraine (– 0,8 % soit un peu plus de 3 600 suppressions nettes d’emplois), plus sensiblement qu’au cours des précédents trimestres (figure 1). L’emploi diminue aussi au niveau national, mais un peu moins fortement (– 0,4 %). Le recul est particulièrement marqué en Lorraine dans la construction (– 2,1 %) et dans l’industrie (– 0,8 %), mais l’emploi baisse aussi dans le tertiaire marchand (– 0,6 %) (figure 2). Selon les prévisions de l’Insee, l’emploi salarié marchand continuerait de diminuer en France fin 2014 et au premier semestre 2015, mais moins fortement. Dans ce contexte, l’emploi lorrain ne repartirait probablement pas à la hausse dans les prochains trimestres.

Dans le secteur de la construction, l’emploi baisse nettement au troisième trimestre 2014 dans toutes les régions (– 1,1 % au niveau national), en lien avec la conjoncture dégradée dans ce secteur. La Lorraine est la région la plus touchée (– 2,1 %, soit environ 930 suppressions nettes d’emplois). L’emploi baisse particulièrement en Moselle (– 3 %) et dans les Vosges (– 2,3 %).

Dans l’industrie, la Lorraine continue de perdre des emplois (– 0,8 %, soit environ 910 suppressions nettes). La baisse est plus marquée qu’au niveau national (– 0,4 %), et la Lorraine est la deuxième région la plus touchée derrière la Champagne-Ardenne (– 0,9 %). Les suppressions d’emplois sont nombreuses dans les secteurs de la fabrication de matériels de transport (– 1,4 %) et de la fabrication d’autres produits industriels (– 0,9 %). L’emploi industriel baisse particulièrement dans la Meuse (– 2,6 %) et dans les Vosges (– 1,3 %). Dans la Meuse, l’usine Sodetal de Tronville-en-Barrois, placée en redressement judiciaire en décembre 2013, a été reprise par le groupe AWT Russia, mais 164 emplois n’ont pas été maintenus.

Dans le commerce, l’emploi diminue encore en Lorraine (– 0,5 %, soit environ 440 suppressions nettes), un peu plus qu’au niveau national (– 0,4 %). L’emploi baisse aussi dans les services marchands hors intérim (– 0,4 %, soit plus de 780 suppressions), alors qu’il progresse légèrement en France (+ 0,1 %).

L’emploi intérimaire repart à la baisse au troisième trimestre (– 3,0 % soit près de 550 suppressions nettes), toutefois le recul est moins marqué qu’au niveau national (– 4,0 %) (figure 3). L’emploi intérimaire chute nettement en Meurthe-et-Moselle (– 10,5 %) et dans les Vosges (– 8,0 %), alors qu’il progresse dans la Meuse (+ 5,4 %) et en Moselle (+ 1,1 %).

tableauFigure 1 – Évolution de l'emploi salarié marchand

| Lorraine | France métropolitaine | |

|---|---|---|

| T1|2005 | 100 | 100 |

| T2|2005 | 99,9 | 100,06 |

| T3|2005 | 99,64 | 100,18 |

| T4|2005 | 99,54 | 100,33 |

| T1|2006 | 99,48 | 100,43 |

| T2|2006 | 99,82 | 101 |

| T3|2006 | 100,03 | 101,38 |

| T4|2006 | 99,61 | 101,45 |

| T1|2007 | 100,03 | 102,25 |

| T2|2007 | 100,18 | 102,49 |

| T3|2007 | 100,44 | 102,86 |

| T4|2007 | 100,36 | 103,07 |

| T1|2008 | 101,04 | 103,32 |

| T2|2008 | 100,66 | 102,89 |

| T3|2008 | 99,63 | 102,56 |

| T4|2008 | 98,69 | 101,84 |

| T1|2009 | 96,99 | 100,79 |

| T2|2009 | 96,12 | 100,29 |

| T3|2009 | 95,65 | 100,01 |

| T4|2009 | 95,62 | 100,09 |

| T1|2010 | 95,44 | 100,03 |

| T2|2010 | 95,09 | 100,09 |

| T3|2010 | 95,27 | 100,3 |

| T4|2010 | 95,42 | 100,5 |

| T1|2011 | 95,4 | 100,79 |

| T2|2011 | 95,74 | 101,07 |

| T3|2011 | 95,34 | 100,97 |

| T4|2011 | 95,07 | 100,94 |

| T1|2012 | 94,87 | 100,99 |

| T2|2012 | 93,99 | 100,87 |

| T3|2012 | 93,51 | 100,62 |

| T4|2012 | 92,84 | 100,33 |

| T1|2013 | 92,45 | 100,28 |

| T2|2013 | 92,05 | 99,95 |

| T3|2013 | 91,67 | 99,97 |

| T4|2013 | 91,39 | 100,02 |

| T1|2014 | 91,11 | 99,93 |

| T2|2014 | 90,88 | 99,97 |

| T3|2014 | 90,16 | 99,61 |

- Note : données trimestrielles.

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi.

graphiqueFigure 1 – Évolution de l'emploi salarié marchand

- Note : données trimestrielles.

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi.

tableauFigure 2 – Évolution de l'emploi salarié marchand par secteur en Lorraine

| Construction | Industrie | Tertiaire marchand hors intérim | dont Commerce | |

|---|---|---|---|---|

| T1|2005 | 100 | 100 | 100 | 100 |

| T2|2005 | 100,79 | 99,26 | 100,13 | 100,05 |

| T3|2005 | 101,44 | 98,29 | 100,09 | 99,92 |

| T4|2005 | 102,48 | 97,67 | 100,22 | 99,66 |

| T1|2006 | 103,35 | 96,85 | 100,41 | 99,52 |

| T2|2006 | 104,34 | 96,18 | 100,65 | 99,48 |

| T3|2006 | 105,4 | 95,5 | 101,17 | 99,69 |

| T4|2006 | 106,37 | 94,45 | 101,14 | 99,55 |

| T1|2007 | 107,48 | 93,8 | 101,41 | 100,14 |

| T2|2007 | 107,71 | 93,14 | 102,17 | 100,69 |

| T3|2007 | 108,98 | 92,67 | 102,88 | 101,9 |

| T4|2007 | 109,78 | 92,36 | 102,8 | 101,91 |

| T1|2008 | 110,7 | 92,22 | 103,45 | 102,4 |

| T2|2008 | 111,69 | 91,71 | 103,45 | 102,29 |

| T3|2008 | 111,51 | 90,39 | 103,36 | 101,84 |

| T4|2008 | 110,18 | 89,81 | 103,69 | 102,17 |

| T1|2009 | 107,86 | 88,23 | 103,15 | 101,58 |

| T2|2009 | 106,8 | 86,77 | 102,82 | 100,92 |

| T3|2009 | 105,09 | 85,52 | 102,48 | 100,02 |

| T4|2009 | 104,6 | 84,19 | 102,64 | 99,88 |

| T1|2010 | 104,31 | 83,17 | 102,38 | 99,25 |

| T2|2010 | 103,34 | 82,47 | 102,21 | 99,09 |

| T3|2010 | 102,53 | 81,62 | 102,69 | 99,09 |

| T4|2010 | 102,35 | 81,34 | 102,71 | 99,24 |

| T1|2011 | 102,37 | 80,83 | 102,87 | 99,11 |

| T2|2011 | 101,8 | 80,89 | 103,22 | 99,22 |

| T3|2011 | 101,06 | 80,52 | 103,03 | 99,05 |

| T4|2011 | 100,85 | 79,98 | 103,38 | 99,23 |

| T1|2012 | 100,32 | 79,6 | 103,2 | 99,11 |

| T2|2012 | 99,91 | 79,13 | 102,56 | 98,84 |

| T3|2012 | 99,23 | 78,63 | 102,39 | 98,64 |

| T4|2012 | 98,07 | 78 | 101,88 | 97,78 |

| T1|2013 | 96,62 | 77,2 | 101,81 | 97,66 |

| T2|2013 | 95,92 | 76,32 | 101,6 | 97,33 |

| T3|2013 | 95,63 | 75,59 | 101,27 | 97,04 |

| T4|2013 | 94,89 | 75,16 | 101,04 | 96,81 |

| T1|2014 | 93,85 | 74,96 | 100,93 | 96,27 |

| T2|2014 | 92,66 | 74,5 | 100,89 | 95,9 |

| T3|2014 | 90,67 | 73,94 | 100,43 | 95,44 |

- Note : données trimestrielles.

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi.

graphiqueFigure 2 – Évolution de l'emploi salarié marchand par secteur en Lorraine

- Note : données trimestrielles.

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi.

tableauFigure 3 – Évolution de l'emploi intérimaire

| Lorraine | France métropolitaine | |

|---|---|---|

| T1|2005 | 100 | 100 |

| T2|2005 | 99,85 | 99,88 |

| T3|2005 | 100,34 | 101,92 |

| T4|2005 | 98,71 | 102,65 |

| T1|2006 | 99,17 | 101,71 |

| T2|2006 | 106,95 | 107,4 |

| T3|2006 | 108,05 | 107,33 |

| T4|2006 | 104,4 | 105,39 |

| T1|2007 | 113,33 | 114,94 |

| T2|2007 | 111,89 | 112,54 |

| T3|2007 | 109,48 | 110,89 |

| T4|2007 | 109,27 | 109,84 |

| T1|2008 | 116,23 | 114,37 |

| T2|2008 | 108,96 | 106,36 |

| T3|2008 | 96,31 | 99,98 |

| T4|2008 | 77,46 | 87,02 |

| T1|2009 | 61,55 | 74,42 |

| T2|2009 | 58,72 | 75,74 |

| T3|2009 | 65,2 | 79,46 |

| T4|2009 | 73,84 | 84,02 |

| T1|2010 | 80,97 | 88,94 |

| T2|2010 | 82,55 | 92,99 |

| T3|2010 | 88,92 | 97,13 |

| T4|2010 | 94,73 | 100,61 |

| T1|2011 | 96,14 | 101,15 |

| T2|2011 | 100,4 | 101,8 |

| T3|2011 | 97,9 | 100,98 |

| T4|2011 | 91,65 | 96,95 |

| T1|2012 | 93,25 | 95,66 |

| T2|2012 | 85,29 | 92,32 |

| T3|2012 | 81,31 | 88,43 |

| T4|2012 | 79,52 | 86,53 |

| T1|2013 | 80,54 | 88,43 |

| T2|2013 | 82,01 | 87,55 |

| T3|2013 | 83,34 | 89,04 |

| T4|2013 | 84,53 | 92,13 |

| T1|2014 | 83,23 | 89,58 |

| T2|2014 | 84,58 | 91,65 |

| T3|2014 | 82,01 | 87,96 |

- Note : données trimestrielles.

- Champ : emploi en fin de trimestre ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi.

graphiqueFigure 3 – Évolution de l'emploi intérimaire

- Note : données trimestrielles.

- Champ : emploi en fin de trimestre ; données corrigées des variations saisonnières.

- Source : Insee, estimations d'emploi.

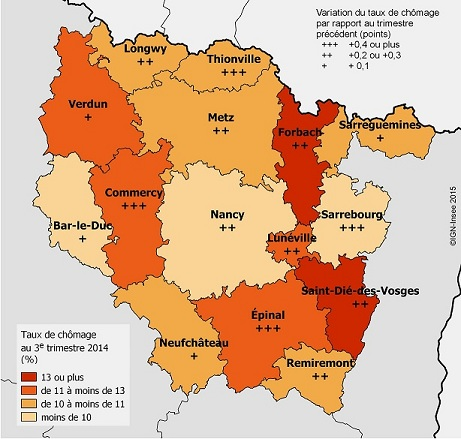

Le chômage repart à la hausse

Au troisième trimestre 2014, en Lorraine, 10,6 % de la population active est au chômage au sens du BIT (figure 4). Le taux de chômage augmente de 0,2 point en un trimestre, et revient à son niveau du troisième trimestre 2013. En France métropolitaine, malgré une hausse de même ampleur qu’en Lorraine, le chômage concerne encore un peu moins d’un actif sur dix (9,9 %). Selon les prévisions de l’Insee, l’activité serait un peu plus dynamique en France début 2015, sans pour autant enrayer la hausse du chômage. Dans ce contexte, le taux de chômage en Lorraine devrait encore augmenter au premier semestre 2015.

Le chômage est en hausse dans les quatre départements lorrains. La Meuse enregistre l’augmentation la moins marquée (+ 0,1 point), les autres départements sont plus fortement touchés (+ 0,3 point).

Aucune zone d’emploi n’échappe à la hausse (figure 4b). Dans la zone de Sarrebourg, le taux de chômage s’accroît de 0,5 point au troisième trimestre, pour s’établir à 8,3 % de la population active. Il demeure malgré cela le plus faible des quinze zones d’emploi. Il augmente de 0,4 point dans les zones d’Épinal (12 %), de Commercy (11,8 %) et de Thionville (10,7 %).

tableauFigure 4 – Taux de chômage

| Lorraine | France métropolitaine | |

|---|---|---|

| T1|2005 | 8,3 | 8,3 |

| T2|2005 | 8,4 | 8,4 |

| T3|2005 | 8,7 | 8,6 |

| T4|2005 | 8,8 | 8,7 |

| T1|2006 | 9,0 | 8,8 |

| T2|2006 | 8,9 | 8,6 |

| T3|2006 | 8,8 | 8,5 |

| T4|2006 | 8,1 | 8,0 |

| T1|2007 | 8,3 | 8,1 |

| T2|2007 | 7,9 | 7,8 |

| T3|2007 | 7,8 | 7,7 |

| T4|2007 | 7,3 | 7,1 |

| T1|2008 | 7,0 | 6,8 |

| T2|2008 | 7,2 | 7,0 |

| T3|2008 | 7,3 | 7,1 |

| T4|2008 | 7,7 | 7,4 |

| T1|2009 | 8,8 | 8,2 |

| T2|2009 | 9,6 | 8,8 |

| T3|2009 | 9,6 | 8,8 |

| T4|2009 | 9,7 | 9,1 |

| T1|2010 | 9,5 | 9,0 |

| T2|2010 | 9,4 | 8,9 |

| T3|2010 | 9,4 | 8,8 |

| T4|2010 | 9,3 | 8,8 |

| T1|2011 | 9,2 | 8,7 |

| T2|2011 | 9,0 | 8,6 |

| T3|2011 | 9,1 | 8,8 |

| T4|2011 | 9,4 | 8,9 |

| T1|2012 | 9,6 | 9,1 |

| T2|2012 | 9,9 | 9,3 |

| T3|2012 | 9,9 | 9,4 |

| T4|2012 | 10,3 | 9,7 |

| T1|2013 | 10,6 | 9,9 |

| T2|2013 | 10,7 | 10,0 |

| T3|2013 | 10,6 | 9,9 |

| T4|2013 | 10,3 | 9,7 |

| T1|2014 | 10,4 | 9,7 |

| T2|2014 | 10,4 | 9,7 |

| T3|2014 | 10,6 | 9,9 |

- Note : données trimestrielles.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphiqueFigure 4 – Taux de chômage

- Note : données trimestrielles.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphiqueFigure 4b – Taux de chômage par zone d’emploi

- Source : Insee, taux de chômage localisés

Légère augmentation du nombre de demandeurs d’emploi

Fin septembre 2014, en Lorraine, 129 100 demandeurs d’emploi de catégorie A sont inscrits à Pôle emploi. Leur nombre augmente légèrement par rapport à juin 2014 (+ 0,5 %, après + 2,1 %). Les actifs de 50 ans et plus sont encore une fois les plus touchés. Parmi eux, 31 500 sont en demande d’emploi fin septembre soit une hausse de 0,9 % en trois mois. En l’espace de cinq années, leur nombre a fait plus que doubler (figure 4c). Le marché du travail est moins défavorable pour les demandeurs de moins de 25 ans, dont le nombre est quasiment stable entre juin et septembre 2014 (21 400 demandeurs d’emploi).

Au cours du troisième trimestre, 18 950 offres d’embauche ont été déposées à Pôle emploi. Ce nombre est en léger repli (– 0,8 %) par rapport au deuxième trimestre, sous le coup d’une diminution des offres d’emploi de moins de six mois (– 4,1 %). À l’inverse, le nombre d’offres d’emploi de plus de six mois est en progression (+ 2,4 %).

tableauFigure 4c – Demandeurs d’emploi

| Moins de 25 ans | De 25 à 49 ans | 50 ans et plus | Ensemble hommes | Ensemble femmes | |

|---|---|---|---|---|---|

| mars|2009 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| juin|2009 | 105,1 | 105,4 | 108,0 | 108,1 | 102,9 |

| sept.|2009 | 102,3 | 107,4 | 111,9 | 108,8 | 104,6 |

| déc.|2009 | 100,0 | 107,8 | 118,2 | 109,5 | 105,0 |

| mars|2010 | 97,2 | 109,1 | 124,0 | 109,5 | 107,4 |

| juin|2010 | 96,5 | 109,6 | 129,9 | 109,8 | 109,1 |

| sept.|2010 | 94,0 | 109,4 | 136,7 | 109,6 | 109,9 |

| déc.|2010 | 90,8 | 109,5 | 141,6 | 108,8 | 110,9 |

| mars|2011 | 88,5 | 106,0 | 145,3 | 104,6 | 111,2 |

| juin|2011 | 87,9 | 105,4 | 150,0 | 104,9 | 111,2 |

| sept.|2011 | 89,2 | 107,6 | 158,6 | 107,3 | 114,8 |

| déc.|2011 | 91,7 | 109,8 | 164,7 | 110,2 | 117,4 |

| mars|2012 | 92,2 | 111,1 | 172,0 | 113,1 | 118,3 |

| juin|2012 | 94,1 | 112,6 | 177,9 | 115,7 | 120,0 |

| sept.|2012 | 97,1 | 115,9 | 185,3 | 120,3 | 123,0 |

| déc.|2012 | 100,9 | 119,3 | 193,4 | 124,1 | 127,5 |

| mars|2013 | 102,3 | 122,8 | 200,2 | 128,3 | 130,3 |

| juin|2013 | 103,8 | 126,2 | 208,2 | 131,8 | 134,0 |

| sept.|2013 | 102,1 | 126,0 | 212,6 | 132,1 | 133,9 |

| déc.|2013 | 100,2 | 125,6 | 216,9 | 132,3 | 133,5 |

| mars|2014 | 97,0 | 125,7 | 223,3 | 132,7 | 133,5 |

| juin|2014 | 98,4 | 127,9 | 230,8 | 136,4 | 135,1 |

| sept.|2014 | 98,3 | 128,5 | 232,7 | 137,7 | 135,0 |

- Champ : demandeurs d’emploi de catégorie A en fin de mois en Lorraine (données CVS)

- Source : Direccte - Pôle emploi

graphiqueFigure 4c – Demandeurs d’emploi

- Champ : demandeurs d’emploi de catégorie A en fin de mois en Lorraine (données CVS)

- Source : Direccte - Pôle emploi

Construction : le secteur reste mal orienté en Lorraine

Au troisième trimestre 2014, la conjoncture est toujours mal orientée dans le secteur de la construction en Lorraine. La construction de logements neufs continue de diminuer et le nombre de permis de construire stagne. Les ventes de logements neufs sont en recul, et le stock de logements disponibles à la vente augmente.

En Lorraine, 6 868 logements ont été commencés entre octobre 2013 et septembre 2014. Par rapport à la même période de l’année précédente, le nombre de logements mis en chantier diminue sensiblement (– 18,7 %) (figure 5). La baisse est moins marquée au niveau national (– 12,1 %). Au cours des derniers mois, le nombre de mises en chantier reste également orienté à la baisse, en Lorraine comme en France.

Entre octobre 2013 et septembre 2014, 8 932 permis de construire ont été délivrés en Lorraine. Le nombre d’autorisations diminue par rapport à la même période un an auparavant (– 12,5 %), et cette baisse est comparable à celle observée au niveau national (– 13,1 %) (figure 6). Sur la période récente, le nombre de permis de construire semble toutefois se stabiliser, en Lorraine comme en France. Cette stabilisation laisse espérer une conjoncture un peu moins dégradée dans les trimestres à venir. Selon les prévisions de l’Insee, l’activité continuerait de baisser en France dans la construction fin 2014 et au premier semestre 2015, mais un peu moins fortement. L’activité dans les travaux publics resterait mal orientée.

tableauFigure 5 – Évolution du nombre de logements commencés

| Lorraine | France métropolitaine | |

|---|---|---|

| janv.|2005 | 100 | 100 |

| févr.|2005 | 98,44 | 101,1 |

| mars|2005 | 101,2 | 101,67 |

| avr.|2005 | 101,56 | 102,12 |

| mai|2005 | 103,04 | 103,03 |

| juin|2005 | 104,64 | 103,78 |

| juil.|2005 | 108,7 | 104,96 |

| août|2005 | 104,36 | 105 |

| sept.|2005 | 106,03 | 105,62 |

| oct.|2005 | 109,47 | 106,6 |

| nov.|2005 | 105,1 | 108,57 |

| déc.|2005 | 107,08 | 110,73 |

| janv.|2006 | 104,94 | 111,31 |

| févr.|2006 | 101,4 | 111,48 |

| mars|2006 | 108,11 | 113,61 |

| avr.|2006 | 111,02 | 114,09 |

| mai|2006 | 114,41 | 114,55 |

| juin|2006 | 116,81 | 116,13 |

| juil.|2006 | 118,33 | 115,38 |

| août|2006 | 120,01 | 116,23 |

| sept.|2006 | 117,31 | 117,05 |

| oct.|2006 | 115,75 | 116,44 |

| nov.|2006 | 122,98 | 116 |

| déc.|2006 | 119,55 | 114,06 |

| janv.|2007 | 119,28 | 112,66 |

| févr.|2007 | 119,33 | 111,74 |

| mars|2007 | 112,75 | 111,98 |

| avr.|2007 | 108,67 | 110,38 |

| mai|2007 | 107,63 | 111,63 |

| juin|2007 | 105,79 | 112,11 |

| juil.|2007 | 105,41 | 114,47 |

| août|2007 | 105,56 | 115,44 |

| sept.|2007 | 108,1 | 115,32 |

| oct.|2007 | 106,75 | 116,37 |

| nov.|2007 | 102,53 | 115,1 |

| déc.|2007 | 100,81 | 115,65 |

| janv.|2008 | 98,75 | 115,22 |

| févr.|2008 | 101,37 | 114,63 |

| mars|2008 | 98,35 | 112,5 |

| avr.|2008 | 93,58 | 110,24 |

| mai|2008 | 85,84 | 108,6 |

| juin|2008 | 83,25 | 104,78 |

| juil.|2008 | 76,49 | 106,72 |

| août|2008 | 82,36 | 105,38 |

| sept.|2008 | 82,68 | 102,76 |

| oct.|2008 | 88,96 | 100,74 |

| nov.|2008 | 92,15 | 101,35 |

| déc.|2008 | 92,36 | 98,77 |

| janv.|2009 | 93,5 | 96,53 |

| févr.|2009 | 97,14 | 96,91 |

| mars|2009 | 97,56 | 95,32 |

| avr.|2009 | 99,88 | 95,58 |

| mai|2009 | 102,9 | 93,46 |

| juin|2009 | 99,28 | 92,83 |

| juil.|2009 | 101,01 | 87,13 |

| août|2009 | 94,14 | 85,75 |

| sept.|2009 | 87,06 | 84,71 |

| oct.|2009 | 80,87 | 84,83 |

| nov.|2009 | 73,56 | 82,62 |

| déc.|2009 | 73,14 | 82,66 |

| janv.|2010 | 70,8 | 82,28 |

| févr.|2010 | 63,25 | 79,72 |

| mars|2010 | 63,96 | 81,59 |

| avr.|2010 | 63,7 | 82,99 |

| mai|2010 | 61,89 | 83,05 |

| juin|2010 | 61,85 | 81,97 |

| juil.|2010 | 62,77 | 82,99 |

| août|2010 | 60,82 | 81,16 |

| sept.|2010 | 61,86 | 81,23 |

| oct.|2010 | 64,75 | 81,77 |

| nov.|2010 | 65,29 | 83,1 |

| déc.|2010 | 66,75 | 85,25 |

| janv.|2011 | 65,22 | 87,4 |

| févr.|2011 | 71,79 | 92,37 |

| mars|2011 | 71,94 | 91,72 |

| avr.|2011 | 73 | 92,75 |

| mai|2011 | 74,74 | 93,75 |

| juin|2011 | 76,48 | 93,34 |

| juil.|2011 | 74,99 | 93,53 |

| août|2011 | 75,54 | 94,52 |

| sept.|2011 | 75,12 | 95,1 |

| oct.|2011 | 70,53 | 95,83 |

| nov.|2011 | 72,45 | 98,57 |

| déc.|2011 | 72,75 | 102,47 |

| janv.|2012 | 77,95 | 103,7 |

| févr.|2012 | 73,62 | 100,36 |

| mars|2012 | 70,86 | 100,14 |

| avr.|2012 | 71,03 | 98,44 |

| mai|2012 | 72,45 | 96,65 |

| juin|2012 | 72,89 | 98,66 |

| juil.|2012 | 74,36 | 97,44 |

| août|2012 | 74,38 | 95,76 |

| sept.|2012 | 74,33 | 95,45 |

| oct.|2012 | 73,55 | 93,05 |

| nov.|2012 | 71,04 | 89,53 |

| déc.|2012 | 70 | 86,11 |

| janv.|2013 | 65,69 | 84,19 |

| févr.|2013 | 62,64 | 83,3 |

| mars|2013 | 68,14 | 83,32 |

| avr.|2013 | 68,57 | 83,89 |

| mai|2013 | 67,33 | 84,61 |

| juin|2013 | 65,7 | 84,86 |

| juil.|2013 | 64,47 | 84,72 |

| août|2013 | 65,15 | 84,71 |

| sept.|2013 | 64,85 | 84,5 |

| oct.|2013 | 69,99 | 84,09 |

| nov.|2013 | 68 | 83,2 |

| déc.|2013 | 66,52 | 81,62 |

| janv.|2014 | 66,42 | 81,57 |

| févr.|2014 | 67,32 | 81,11 |

| mars|2014 | 60,43 | 79,45 |

| avr.|2014 | 58,31 | 77,99 |

| mai|2014 | 54,87 | 76,71 |

| juin|2014 | 53,96 | 75,03 |

| juil.|2014 | 53,29 | 74,9 |

| août|2014 | 53,45 | 74,51 |

| sept.|2014 | 52,71 | 74,28 |

| oct.|2014 | 48,78 | 73,97 |

| nov.|2014 | 50,22 | 73,65 |

- Note : données mensuelles brutes, en date de prise en compte. Chaque point représente la moyenne des 12 derniers mois.

- Source : SOeS, Sit@del2.

graphiqueFigure 5 – Évolution du nombre de logements commencés

- Note : données mensuelles brutes, en date de prise en compte. Chaque point représente la moyenne des 12 derniers mois.

- Source : SOeS, Sit@del2.

tableauFigure 6 – Évolution du nombre de logements autorisés à la construction

| Lorraine | France métropolitaine | |

|---|---|---|

| janv.|2005 | 100 | 100 |

| févr.|2005 | 97,26 | 100,55 |

| mars|2005 | 97,34 | 102,01 |

| avr.|2005 | 96,39 | 102,7 |

| mai|2005 | 93,49 | 103,46 |

| juin|2005 | 94,52 | 104,57 |

| juil.|2005 | 94,08 | 105,88 |

| août|2005 | 90,75 | 106,45 |

| sept.|2005 | 91,29 | 107,98 |

| oct.|2005 | 92,96 | 108,35 |

| nov.|2005 | 93,37 | 108,73 |

| déc.|2005 | 97,3 | 110,4 |

| janv.|2006 | 98,76 | 111,9 |

| févr.|2006 | 101,26 | 113,45 |

| mars|2006 | 106,57 | 114,86 |

| avr.|2006 | 107,29 | 115,81 |

| mai|2006 | 108,34 | 116,57 |

| juin|2006 | 109,75 | 118,29 |

| juil.|2006 | 115,15 | 119,38 |

| août|2006 | 112,06 | 119,32 |

| sept.|2006 | 114,79 | 119,06 |

| oct.|2006 | 118,36 | 120,27 |

| nov.|2006 | 116,98 | 121,14 |

| déc.|2006 | 112,44 | 120,38 |

| janv.|2007 | 108,09 | 120,07 |

| févr.|2007 | 105,87 | 119,65 |

| mars|2007 | 106,17 | 121,01 |

| avr.|2007 | 104,51 | 120,32 |

| mai|2007 | 101,6 | 120,59 |

| juin|2007 | 98,5 | 119,59 |

| juil.|2007 | 99,05 | 119,23 |

| août|2007 | 102,23 | 120,44 |

| sept.|2007 | 101,06 | 120,61 |

| oct.|2007 | 98,99 | 119,75 |

| nov.|2007 | 101,34 | 117,48 |

| déc.|2007 | 101,24 | 115,31 |

| janv.|2008 | 98,09 | 114,05 |

| févr.|2008 | 95,18 | 113 |

| mars|2008 | 90,44 | 110,21 |

| avr.|2008 | 85,76 | 109,45 |

| mai|2008 | 86,25 | 107,75 |

| juin|2008 | 87,14 | 106,22 |

| juil.|2008 | 91,49 | 104,65 |

| août|2008 | 93,4 | 101,9 |

| sept.|2008 | 91,51 | 99,38 |

| oct.|2008 | 94,52 | 97,66 |

| nov.|2008 | 95,7 | 97,53 |

| déc.|2008 | 95,01 | 96,58 |

| janv.|2009 | 98,16 | 95,81 |

| févr.|2009 | 102,82 | 94,82 |

| mars|2009 | 101,73 | 90,7 |

| avr.|2009 | 103,69 | 88,6 |

| mai|2009 | 106,06 | 86,79 |

| juin|2009 | 101,59 | 83,94 |

| juil.|2009 | 89,44 | 82,57 |

| août|2009 | 84,31 | 80,96 |

| sept.|2009 | 80,52 | 80,08 |

| oct.|2009 | 78,24 | 79,81 |

| nov.|2009 | 75,56 | 78,79 |

| déc.|2009 | 73,17 | 78,03 |

| janv.|2010 | 73,05 | 77,16 |

| févr.|2010 | 69,42 | 76,74 |

| mars|2010 | 69,04 | 80,27 |

| avr.|2010 | 71,59 | 81,95 |

| mai|2010 | 67,34 | 83,57 |

| juin|2010 | 66,88 | 84,73 |

| juil.|2010 | 67,87 | 87,37 |

| août|2010 | 68,98 | 88,6 |

| sept.|2010 | 73,03 | 89,61 |

| oct.|2010 | 72,01 | 89,62 |

| nov.|2010 | 69,19 | 89,45 |

| déc.|2010 | 71,8 | 90,66 |

| janv.|2011 | 71,2 | 92,21 |

| févr.|2011 | 77,12 | 93,93 |

| mars|2011 | 79,47 | 93,45 |

| avr.|2011 | 79,81 | 93,46 |

| mai|2011 | 84,86 | 94,11 |

| juin|2011 | 87,07 | 94,87 |

| juil.|2011 | 87,81 | 95,79 |

| août|2011 | 90,69 | 96,77 |

| sept.|2011 | 91 | 97,95 |

| oct.|2011 | 92,8 | 101,11 |

| nov.|2011 | 99,63 | 103,58 |

| déc.|2011 | 100,34 | 106,38 |

| janv.|2012 | 101,67 | 106,92 |

| févr.|2012 | 99,85 | 106,7 |

| mars|2012 | 98,11 | 106,79 |

| avr.|2012 | 97,45 | 106,91 |

| mai|2012 | 94,24 | 106,73 |

| juin|2012 | 92,53 | 106,85 |

| juil.|2012 | 98,26 | 106,66 |

| août|2012 | 94,82 | 106,82 |

| sept.|2012 | 98,04 | 107,42 |

| oct.|2012 | 93,54 | 105,06 |

| nov.|2012 | 87,08 | 103,72 |

| déc.|2012 | 83,39 | 99,89 |

| janv.|2013 | 82,7 | 99,85 |

| févr.|2013 | 81,19 | 100,03 |

| mars|2013 | 81,86 | 101,48 |

| avr.|2013 | 81,3 | 100,93 |

| mai|2013 | 80,36 | 99,04 |

| juin|2013 | 79,27 | 97,84 |

| juil.|2013 | 73,14 | 94,8 |

| août|2013 | 71,18 | 91,91 |

| sept.|2013 | 65,07 | 89,66 |

| oct.|2013 | 63,97 | 88,59 |

| nov.|2013 | 63,62 | 86,89 |

| déc.|2013 | 65,44 | 86,75 |

| janv.|2014 | 63,12 | 84,15 |

| févr.|2014 | 59,55 | 81,48 |

| mars|2014 | 57,92 | 79,99 |

| avr.|2014 | 56,81 | 78,43 |

| mai|2014 | 57,76 | 77,64 |

| juin|2014 | 56,86 | 77,3 |

| juil.|2014 | 56,44 | 78,15 |

| août|2014 | 57,67 | 78,58 |

| sept.|2014 | 56,95 | 77,95 |

| oct.|2014 | 56,95 | 77,2 |

| nov.|2014 | 57,04 | 76,02 |

- Note : données mensuelles brutes, en date de prise en compte. Chaque point représente la moyenne des 12 derniers mois.

- Source : SOeS, Sit@del2.

graphiqueFigure 6 – Évolution du nombre de logements autorisés à la construction

- Note : données mensuelles brutes, en date de prise en compte. Chaque point représente la moyenne des 12 derniers mois.

- Source : SOeS, Sit@del2.

Au troisième trimestre 2014, les ventes de logements neufs sont en forte baisse en Lorraine par rapport au troisième trimestre 2013, que ce soit dans le collectif (– 31 %) ou l’individuel (– 66 %). La baisse est plus marquée qu’au niveau national (respectivement – 10 % et – 25 %). Les stocks de logements augmentent en Lorraine (+ 2,4 % pour les logements collectifs et + 18,3 % pour les maisons individuelles).

Tourisme : fréquentation en baisse dans les hôtels et campings

Au cours de la saison touristique de mai à septembre 2014, les hôteliers lorrains ont enregistré 1 779 000 nuitées, soit 4,3 % de moins qu’à la même période de l’année précédente (figure 7). Le taux d’occupation est en baisse de près de 1 point. La clientèle étrangère, qui représente 26 % de la fréquentation des établissements régionaux est en retrait de 5,4 %. Parmi les départements lorrains, la Meuse fait figure d’exception, avec une activité hôtelière en hausse de près de 4 %, profitant de l’intérêt des touristes pour les commémorations et sites du "Centenaire de la Guerre 1914-1918".

Dans les campings lorrains, 834 000 nuitées ont été comptabilisées entre mai et septembre 2014. La fréquentation dans l’hôtellerie de plein air est en recul de 5,5 % par rapport à la saison 2013, avec un taux d’occupation en baisse de 1,3 point, du fait de la météo peu favorable. La baisse de fréquentation est essentiellement due à une désaffection de la clientèle étrangère, dont les nuitées ont diminué de près de 10 %.

tableauFigure 7 – Évolution de la fréquentation dans les hôtels

| Lorraine | France métropolitaine | |

|---|---|---|

| janv.|2011 | 8,031471240917382 | 4,424022210273802 |

| févr.|2011 | -4,758827669669275 | 0,36091012993328525 |

| mars|2011 | 1,563259118367419 | 2,148985301975413 |

| avr.|2011 | 1,8831116668988517 | 5,322672673662384 |

| mai|2011 | -5,203630631608395 | -2,4671429083817293 |

| juin|2011 | -1,7836861174010268 | 6,6012477482590555 |

| juil.|2011 | 3,3602077134634 | 3,9576487624397405 |

| août|2011 | 5,2459146382457185 | 2,467085975978371 |

| sept.|2011 | 1,918577381625332 | 2,613869566834377 |

| oct.|2011 | 0,6879942086284172 | 5,675803492745392 |

| nov.|2011 | 0,9945977056981706 | 4,577886630808415 |

| déc.|2011 | -3,562197624497546 | 3,365739522668058 |

| janv.|2012 | -0,6695153697461101 | 1,5636939977574793 |

| févr.|2012 | 4,312230769871462 | 3,3450201951589444 |

| mars|2012 | -0,03285439043379255 | 2,1838795881305013 |

| avr.|2012 | -8,178497693206188 | -1,084546877146254 |

| mai|2012 | 0,4317486908942469 | 2,0573943679133726 |

| juin|2012 | 1,8882405442244796 | -3,007905343150008 |

| juil.|2012 | -1,617598372767636 | -1,671820890955853 |

| août|2012 | -4,280979498744072 | -0,23460742978605778 |

| sept.|2012 | 2,0531278162082764 | -0,31433404339470566 |

| oct.|2012 | -5,232011025827994 | -3,1209688860585985 |

| nov.|2012 | -0,9781093739260104 | 4,789772228013501 |

| déc.|2012 | -0,6700509743623415 | 0,5088531791278706 |

| janv.|2013 | -2,88252577344538 | -2,909088596966503 |

| févr.|2013 | 2,4020622768584925 | -2,155312364527966 |

| mars|2013 | 6,529298401765546 | 3,0065411225567704 |

| avr.|2013 | 10,023772276247668 | -6,510588313604927 |

| mai|2013 | 7,594546536342092 | 4,007690326310902 |

| juin|2013 | 1,13517721753341 | -0,25763338349437864 |

| juil.|2013 | 3,5905693925142823 | -1,9135497229769636 |

| août|2013 | -0,12599006573461463 | 3,3033013912517335 |

| sept.|2013 | -3,9446841738219516 | -1,4378286834997962 |

| oct.|2013 | 5,293686168202676 | 0,9297332903546807 |

| nov.|2013 | 3,7982005643773467 | -2,49287987054859 |

| déc.|2013 | 3,0088131426512557 | -0,5303078028611303 |

| janv.|2014 | -7,2775716806105155 | 0,6666591866972581 |

| févr.|2014 | -9,662686385865427 | -0,9281630087031852 |

| mars|2014 | -10,915323517003163 | -6,923801275494002 |

| avr.|2014 | -1,2887117455199295 | 4,640249513111804 |

| mai|2014 | -12,407985674243076 | -4,133265968420022 |

| juin|2014 | -1,0529531432018777 | -1,8972051850332479 |

| juil.|2014 | -4,769658785644261 | -3,0344954191828712 |

| août|2014 | -1,458223303521067 | -0,3448180806156475 |

| sept.|2014 | -1,6654179545405905 | -1,5430843102930833 |

| oct.|2014 | -0,21614359043808615 | 0,4336815157430486 |

| nov.|2014 | -6,402652701669206 | -5,982433803805898 |

- Notes : données mensuelles brutes. Évolution du nombre de nuitées du mois de l'année n par rapport au mois de l'année n-1.

- Suite au changement de méthode intervenu début 2013, les données 2011 et 2012 ont été rétropolées.

- Source : Insee ; DGCIS, partenaires régionaux.

graphiqueFigure 7 – Évolution de la fréquentation dans les hôtels

- Notes : données mensuelles brutes. Évolution du nombre de nuitées du mois de l'année n par rapport au mois de l'année n-1.

- Suite au changement de méthode intervenu début 2013, les données 2011 et 2012 ont été rétropolées.

- Source : Insee ; DGCIS, partenaires régionaux.

Moins de créations d’entreprises

Avertissement : Depuis le 19 décembre 2014, de nouvelles dispositions définies par la loi Pinel du 18 juin 2014 s’appliquent au régime de l’auto-entreprise. En particulier le terme de micro-entreprise (resp. micro-entrepreneurs) se substitue à celui d’auto-entreprise (resp. auto-entrepreneurs). Pour les données de créations d’entreprises cette nouvelle dénomination est employée à partir de décembre 2014. Ce régime de la micro-entreprise doit être distingué de la catégorie des microentreprises définie par l’article 51 de la loi de modernisation de l’économie (LME) et précisée par le décret n° 2008-1354.

Au cours du troisième trimestre 2014, en Lorraine, 3 390 entreprises ont été créées, soit 5,4 % de moins qu’au deuxième trimestre (figure 8). Les créations "classiques" (hors micro-entrepreneurs) diminuent (– 1,2 %).

Le nombre de créations est toutefois supérieur de 3 % à celui du troisième trimestre 2013. Cette hausse est due au rebond des créations sous le statut de micro-entrepreneur (1 765 créations, soit + 8,5 %). Les créations d’entreprises classiques ont quant à elles baissé de plus de 2 %. Le nombre de créations par des micro-entrepreneurs reste néanmoins bien inférieur à celui constaté aux troisièmes trimestres 2011 et 2012, où plus de 2 050 entreprises avaient été créées sous ce statut.

Dans l’industrie, 124 entreprises individuelles ont été créées par des micro-entrepreneurs au troisième trimestre 2014, soit 63 % de plus qu’au troisième trimestre 2013. Cette hausse permet de retrouver un nombre de créations sous ce statut quasiment équivalent à celui du troisième trimestre 2012. Elle n’entraîne pas pour autant une augmentation de l’emploi salarié industriel. Dans l’enseignement, santé, action sociale, la hausse des créations sous le régime de micro-entrepreneur est également importante (+ 41 %), avec 244 créations.

La hausse de créations la plus importante se produit en Meurthe-et-Moselle (+ 13 % par rapport au troisième trimestre 2013), exclusivement grâce aux micro-entrepreneurs (+ 27 %). Dans la Meuse, le nombre de créations est en recul, quel que soit le statut (– 5 % pour les entreprises classiques et – 24 % pour les micro-entrepreneurs).

tableauFigure 8 – Créations d'entreprises

| Lorraine hors micro-entrepreneurs | France métro. hors micro-entrepreneurs | Lorraine y/c micro-entrepreneurs | France métro. y/c micro-entrepreneurs | |

|---|---|---|---|---|

| T1|2009 | 100 | 100 | 100 | 100 |

| T2|2009 | 97,91 | 95,24 | 121,83 | 117,71 |

| T3|2009 | 91,13 | 93,55 | 111,49 | 108,08 |

| T4|2009 | 102,46 | 99,43 | 122,45 | 119,9 |

| T1|2010 | 91,32 | 96,21 | 138,01 | 134,23 |

| T2|2010 | 96,8 | 99,71 | 117,85 | 118,82 |

| T3|2010 | 94,09 | 98,29 | 115,3 | 108,73 |

| T4|2010 | 89,35 | 97,15 | 113,22 | 114,33 |

| T1|2011 | 89,78 | 96,14 | 108,18 | 108,66 |

| T2|2011 | 90,15 | 94,38 | 107,77 | 105,3 |

| T3|2011 | 90,64 | 96,14 | 105,1 | 99,96 |

| T4|2011 | 87,25 | 96,48 | 103,43 | 105,69 |

| T1|2012 | 86,39 | 91,8 | 114,3 | 112,62 |

| T2|2012 | 79,06 | 88,6 | 104,45 | 105,36 |

| T3|2012 | 81,53 | 89,58 | 99,06 | 100,28 |

| T4|2012 | 84,91 | 90,35 | 98,36 | 102,42 |

| T1|2013 | 99,32 | 97,08 | 106,95 | 107,52 |

| T2|2013 | 99,38 | 98,1 | 96,51 | 103,14 |

| T3|2013 | 102,22 | 98,91 | 96,34 | 98,76 |

| T4|2013 | 107,39 | 101,48 | 101,61 | 104,73 |

| T1|2014 | 102,89 | 100,06 | 102,49 | 109,49 |

| T2|2014 | 100,99 | 100,95 | 104,84 | 105,13 |

| T3|2014 | 99,75 | 99,81 | 99,21 | 103,33 |

| T4|2014 | 107,39 | 100,47 | 105,33 | 106,66 |

- Note : les créations d'entreprises hors micro-entrepreneurs sont corrigées des jours ouvrables et corrigées des variations saisonnières (CJO-CVS), les créations sous régime de micro-entrepreneur sont brutes. Données trimestrielles.

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

graphiqueFigure 8 – Créations d'entreprises

- Note : les créations d'entreprises hors micro-entrepreneurs sont corrigées des jours ouvrables et corrigées des variations saisonnières (CJO-CVS), les créations sous régime de micro-entrepreneur sont brutes. Données trimestrielles.

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

Défaillances toujours orientées à la baisse

En Lorraine, 1 870 entreprises ont été placées en redressement ou en liquidation judiciaire entre septembre 2013 et septembre 2014, soit une baisse de 7 % par rapport à la même période un an auparavant (figure 9). Les données du troisième trimestre 2014 sont cependant susceptibles d’être révisées à la hausse (certaines défaillances ne sont pas encore comptabilisées). Au niveau national, les défaillances sont au contraire en hausse (+ 0,3 %, données provisoires).

tableauFigure 9 – Défaillances d'entreprises

| Lorraine | France métropolitaine | |

|---|---|---|

| janv.|2005 | 100 | 100 |

| févr.|2005 | 102,24 | 100,52 |

| mars|2005 | 103,55 | 100,57 |

| avr.|2005 | 104,67 | 101,22 |

| mai|2005 | 106,31 | 102,01 |

| juin|2005 | 108,28 | 102,31 |

| juil.|2005 | 107,56 | 102,08 |

| août|2005 | 106,71 | 101,95 |

| sept.|2005 | 105,79 | 102,18 |

| oct.|2005 | 105,46 | 101,8 |

| nov.|2005 | 105,33 | 101,61 |

| déc.|2005 | 105,19 | 101,36 |

| janv.|2006 | 105,59 | 100,49 |

| févr.|2006 | 104,54 | 99,45 |

| mars|2006 | 100,72 | 98,95 |

| avr.|2006 | 102,1 | 97,81 |

| mai|2006 | 101,58 | 97,16 |

| juin|2006 | 100,53 | 96,75 |

| juil.|2006 | 98,82 | 96,78 |

| août|2006 | 99,61 | 97 |

| sept.|2006 | 99,41 | 97,05 |

| oct.|2006 | 100,66 | 97,57 |

| nov.|2006 | 103,48 | 98,29 |

| déc.|2006 | 103,94 | 98,95 |

| janv.|2007 | 104,8 | 99,82 |

| févr.|2007 | 105,65 | 101,14 |

| mars|2007 | 107,5 | 102 |

| avr.|2007 | 107,17 | 102,72 |

| mai|2007 | 106,64 | 103,16 |

| juin|2007 | 106,18 | 103,95 |

| juil.|2007 | 107,3 | 105,07 |

| août|2007 | 106,44 | 104,94 |

| sept.|2007 | 106,05 | 104,96 |

| oct.|2007 | 107,63 | 105,76 |

| nov.|2007 | 107,1 | 105,6 |

| déc.|2007 | 106,9 | 105,6 |

| janv.|2008 | 108,42 | 105,64 |

| févr.|2008 | 108,48 | 106,13 |

| mars|2008 | 108,94 | 105,69 |

| avr.|2008 | 111,11 | 107,12 |

| mai|2008 | 112,49 | 106,87 |

| juin|2008 | 116,24 | 106,86 |

| juil.|2008 | 116,57 | 107,4 |

| août|2008 | 117,88 | 107,64 |

| sept.|2008 | 122,22 | 109,11 |

| oct.|2008 | 123,6 | 110,52 |

| nov.|2008 | 122,42 | 111,76 |

| déc.|2008 | 124,26 | 114,05 |

| janv.|2009 | 123,73 | 115,7 |

| févr.|2009 | 126,23 | 117,52 |

| mars|2009 | 130,51 | 121,05 |

| avr.|2009 | 131,23 | 122,8 |

| mai|2009 | 131,82 | 124,71 |

| juin|2009 | 130,51 | 126,52 |

| juil.|2009 | 132,22 | 128 |

| août|2009 | 131,62 | 128,98 |

| sept.|2009 | 131,1 | 130,67 |

| oct.|2009 | 129,72 | 130,38 |

| nov.|2009 | 129,85 | 130,96 |

| déc.|2009 | 129,52 | 130,57 |

| janv.|2010 | 129,78 | 130,72 |

| févr.|2010 | 126,5 | 130,53 |

| mars|2010 | 128,07 | 130,65 |

| avr.|2010 | 126,17 | 129,35 |

| mai|2010 | 127,28 | 129,3 |

| juin|2010 | 130,44 | 129,4 |

| juil.|2010 | 130,44 | 128,48 |

| août|2010 | 133,6 | 128,63 |

| sept.|2010 | 133,46 | 127,41 |

| oct.|2010 | 133,07 | 126,45 |

| nov.|2010 | 135,44 | 125,86 |

| déc.|2010 | 135,5 | 124,77 |

| janv.|2011 | 137,28 | 124,84 |

| févr.|2011 | 141,62 | 124,8 |

| mars|2011 | 135,5 | 123,95 |

| avr.|2011 | 134,65 | 123,42 |

| mai|2011 | 136,95 | 125,01 |

| juin|2011 | 132,61 | 123,63 |

| juil.|2011 | 133,27 | 122,91 |

| août|2011 | 132,22 | 122,95 |

| sept.|2011 | 130,97 | 122,44 |

| oct.|2011 | 131,43 | 122,53 |

| nov.|2011 | 130,64 | 122,76 |

| déc.|2011 | 129,85 | 122,57 |

| janv.|2012 | 129,59 | 123,52 |

| févr.|2012 | 127,35 | 123,51 |

| mars|2012 | 129,19 | 122,56 |

| avr.|2012 | 130,7 | 122,9 |

| mai|2012 | 126,56 | 121,24 |

| juin|2012 | 128,47 | 121,36 |

| juil.|2012 | 129,65 | 122,97 |

| août|2012 | 127,74 | 122,83 |

| sept.|2012 | 128,34 | 122,24 |

| oct.|2012 | 129,45 | 124,24 |

| nov.|2012 | 130,37 | 124,55 |

| déc.|2012 | 132,22 | 125,96 |

| janv.|2013 | 132,54 | 125,68 |

| févr.|2013 | 132,22 | 125,53 |

| mars|2013 | 132,87 | 125,36 |

| avr.|2013 | 133,86 | 126,81 |

| mai|2013 | 134,25 | 127,1 |

| juin|2013 | 134,19 | 127,58 |

| juil.|2013 | 133,07 | 128,61 |

| août|2013 | 134,39 | 128,45 |

| sept.|2013 | 132,81 | 129,49 |

| oct.|2013 | 131,95 | 129,49 |

| nov.|2013 | 130,83 | 129,2 |

| déc.|2013 | 128,86 | 129,25 |

| janv.|2014 | 127,15 | 129,4 |

| févr.|2014 | 130,37 | 130,56 |

| mars|2014 | 128,4 | 130,54 |

| avr.|2014 | 129,39 | 130,78 |

| mai|2014 | 127,55 | 130,13 |

| juin|2014 | 127,22 | 130,33 |

| juil.|2014 | 128,14 | 130,32 |

| août|2014 | 126,04 | 130,33 |

| sept.|2014 | 123,01 | 129,86 |

- Note : données mensuelles brutes au 12 novembre 2014, en date de jugement.

- Chaque point représente la moyenne des douze derniers mois.

- Source : Fiben, Banque de France.

graphiqueFigure 9 – Défaillances d'entreprises

- Note : données mensuelles brutes au 12 novembre 2014, en date de jugement.

- Chaque point représente la moyenne des douze derniers mois.

- Source : Fiben, Banque de France.

Exportations : toujours en retrait par rapport à 2013

Au troisième trimestre 2014, la Lorraine a exporté pour près de 3,9 milliards d’euros de biens. Les exportations lorraines sont toujours en retrait par rapport à 2013 (– 4,3 % par rapport au même trimestre en 2013), même si le décalage est un peu moins marqué qu’au dernier trimestre (figure 10). Par contre, les importations de la Lorraine sont en hausse par rapport au troisième trimestre 2013, et le solde commercial atteint un niveau historiquement faible (336 millions d’euros).

La croissance est restée modeste chez nos partenaires européens au troisième trimestre, notamment en Allemagne (cf. encadré sur les pays voisins) et en Italie, ce qui pèse sur les exportations de la région. Les exportations vers l’Union européenne sont ainsi en retrait de 5,5 % par rapport au même trimestre de 2013, et notamment celles à destination de l’Allemagne, en baisse de 5,7 %. L’activité dynamique en Espagne et au Royaume-Uni n’a pas entrainé un fort rebond des exportations lorraines vers ces pays.

La baisse des exportations concerne notamment les produits chimiques, parfums et cosmétiques (– 24,2 % par rapport au troisième trimestre 2013), les équipements mécaniques, électroniques et informatiques (– 6,4 %), et les produits agroalimentaires (– 5,6 %). Les exportations de produits de l’industrie automobile sont quant à elles en hausse (+ 5 % par rapport au troisième trimestre 2013).

La crise en Ukraine et l’embargo décidé par le gouvernement russe sur les importations de produits agricoles ont un impact relativement limité sur les exportations lorraines. Les exportations à destination de la Russie sont en retrait par rapport à 2013, mais elles représentent moins de 1 % des exportations régionales.

tableauFigure 10 – Exportations de la Lorraine

| exportations | exportations | |

|---|---|---|

| 3,8 | ||

| 4,1 | ||

| T3 2010 | 3,9 | |

| 4,2 | ||

| 4,7 | ||

| 4,7 | ||

| T3 2011 | 4,3 | |

| 4,4 | ||

| 4,7 | ||

| 4,6 | ||

| T3 2012 | 4,3 | |

| 4,3 | ||

| 4,5 | ||

| 4,6 | ||

| T3 2013 | 4,1 | |

| 4,3 | ||

| 4,3 | ||

| 4,2 | ||

| T3 2014 | 3,9 |

- Note : Données CAF-FAB hors matériel militaire, valeurs brutes de collecte

- Source : Douanes

graphiqueFigure 10 – Exportations de la Lorraine

- Note : Données CAF-FAB hors matériel militaire, valeurs brutes de collecte

- Source : Douanes

Contexte national - Les freins se desserrent un peu

Au troisième trimestre 2014, l’activité en France s’est révélée un peu plus dynamique que prévu (+ 0,3 %), sous l’effet de facteurs ponctuels. L’économie française croîtrait légèrement au quatrième trimestre (+ 0,1 %) avant d’accélérer un peu au premier semestre 2015 (+ 0,3 % par trimestre). Plusieurs freins communs aux pays de la zone euro se sont en effet desserrés à l’automne : la dépréciation de l’euro soutient la compétitivité des entreprises ; la baisse du cours du pétrole renforce le pouvoir d’achat des ménages et la situation financière des entreprises ; le revenu des ménages serait également moins handicapé par les hausses d’impôts. Des freins plus spécifiques à l’économie française se desserreraient : le fort ajustement de l’investissement en logement toucherait à sa fin et la situation financière des entreprises s’améliorerait avec la montée en charge du CICE et l’instauration du Pacte de responsabilité. Le recul de l’emploi marchand s’atténuerait et, avec le soutien des contrats aidés, l’emploi total progresserait légèrement. La population active s’accroissant toutefois un peu plus vite, le taux de chômage augmenterait de nouveau pour atteindre 10,6 % mi-2015.

Contexte international - Légère embellie en zone euro

Au troisième trimestre 2014, l’activité a légèrement accéléré dans les pays avancés. Les économies américaine et britannique ont de nouveau fortement progressé, tandis que la croissance est restée modeste en zone euro. Dans les économies émergentes, l’activité a continué de tourner au ralenti. Dans les pays avancés, le découplage perdure entre les pays anglo-saxons où le climat des affaires est à un niveau élevé depuis le début de l’année, et la zone euro où le climat reste morose. Au premier semestre 2015, la croissance reprendrait un peu de vigueur dans la zone euro, notamment en Allemagne où l’instauration d’un salaire minimum génèrerait des effets de revenus positifs. En Espagne, la stabilisation de la construction desserrerait le principal frein restant à la croissance et l’activité y serait dynamique. En Italie, l’activité resterait atone. Au Japon, la hausse de la TVA en avril 2014 a pesé fortement sur la demande intérieure, de sorte que l’activité y est très dégradée, et ne se rétablirait que lentement. La croissance resterait modérée dans les économies émergentes.

Activité dynamique au Luxembourg, atone en Allemagne

Au Luxembourg, au troisième trimestre 2014, le produit intérieur brut (PIB) croît de 2,3 % par rapport au trimestre précédent. Un rebond de la valeur ajoutée dans les activités financières et d’assurance (+ 7 %) contribue grandement à ce résultat. L’emploi total progresse de 0,5 %, pour s’établir à 397 100 personnes fin septembre 2014. Parmi ces travailleurs, 165 400 résident hors du Grand-duché. Le nombre de ces frontaliers progresse un peu plus vite que le nombre total d’emplois (+ 0,7 % en un trimestre et + 2,8 % en un an). Le nombre de demandeurs d’emploi inscrits à l’Agence pour le développement de l’emploi (Adem) augmente légèrement : + 0,1 % entre fin juin et fin septembre 2014, faisant suite à + 1,8 % au trimestre précédent. À la fin du troisième trimestre 2014, le chômage au sens du BIT touche 6 % de la population active. Cette proportion est stable depuis novembre 2013.

En Allemagne, l’activité peine à repartir au troisième trimestre 2014, avec un PIB en progression de 0,1 %. Si la consommation des ménages est suffisamment dynamique pour soutenir l’activité, l’investissement est au contraire en recul. Selon les prévisions de l’Insee, la croissance pourrait accélérer progressivement (+ 0,2 % au quatrième trimestre 2014 et + 0,5 % au premier trimestre 2015). Au troisième trimestre 2014, plus de 42,7 millions de personnes occupent un emploi outre-Rhin, soit + 0,2 % en un trimestre et + 0,9 % en une année. Fin septembre 2014, le taux de chômage s’établit à 5 % de la population active. Il est stable par rapport à juin 2014 et en recul de 0,2 point par rapport à septembre 2013. À la fin septembre 2014, plus de 2,9 millions de personnes sont inscrites à l’Agence fédérale pour l’emploi. Leur nombre est en baisse de 0,5 % en un trimestre et de 1,7 % en un an.

En Belgique, le PIB croît de 0,3 % au troisième trimestre 2014. Pour le sixième trimestre consécutif, l’activité progresse, mais de façon modérée. L’emploi suit une dynamique similaire et augmente légèrement (4 565 000 emplois, soit + 0,1 % en un trimestre). Le chômage au sens du BIT concerne 8,6 % de la population active au troisième trimestre 2014, soit + 0,2 point par rapport au deuxième trimestre 2014. En un an, il augmente légèrement (+ 0,2 point). Sur la même période, le nombre de demandeurs d’emploi est en hausse de 0,7 %. Près de 617 000 personnes sont inscrites à l’Office national de l’emploi (ONEM).

Définitions

Estimations d’emploi : Les estimations d’emploi sont établies principalement à l’aide des statistiques établies par les Urssaf. L’Insee interroge en outre directement certaines grandes entreprises nationales. L’emploi intérimaire est estimé par la Dares (Direction de l’animation de la recherche, des études et des statistiques) à partir des déclarations mensuelles des entreprises de travail temporaire adressées à Pôle Emploi. Les séries trimestrielles sont calées sur les estimations annuelles produites à l’aide du dispositif ESTEL (Estimation d’emploi localisé).

Taux de chômage au sens du BIT : Le taux de chômage au sens du Bureau international du travail (BIT) est la proportion du nombre de chômeurs au sens du BIT dans la population active au sens du BIT. En France, il est estimé à l’aide de l’enquête Emploi de l’Insee.

Demandeur d’emploi : Les demandeurs d'emploi sont les personnes qui s'inscrivent à Pôle emploi. Ces demandeurs sont enregistrés à Pôle emploi dans différentes catégories de demandes d'emploi en fonction de leur disponibilité, du type de contrat recherché et de la quotité de temps de travail souhaité. Les demandeurs d’emploi de catégorie A sont sans emploi et sont tenus de faire des actes positifs de recherche d’emploi. La catégorie A est proche conceptuellement du chômage au sens du BIT, toutefois un certain nombre de travaux ont montré que les deux populations des chômeurs au sens du BIT et des demandeurs d’emploi inscrits à Pôle emploi ne se recouvrent qu’imparfaitement (pour plus de détails, voir le dossier sur le Chômage, http://insee.fr/fr/publications-et-services/default.asp?page=dossiers_web/chomage/chomage.htm).

Défaillance d’entreprise : Les défaillances d'entreprises couvrent l'ensemble des jugements prononçant soit l'ouverture d'une procédure de redressement judiciaire soit la liquidation judiciaire (procédures collectives). Les défaillances d'entreprises ne doivent pas être confondues avec les cessations d'entreprises. Une défaillance d'entreprise ne débouche pas forcément sur une cessation de l'entreprise. A l'inverse, de nombreuses cessations d'entreprises ne font pas l'objet d'une ouverture de procédure collective.

Pour en savoir plus

Les freins se desserrent un peu, Note de conjoncture nationale, Insee, décembre 2014

Un deuxième trimestre 2014 morose en Lorraine, Insee Conjoncture Lorraine n° 2, octobre 2014

Ouvrir dans un nouvel ongletRepli du marché de logements neufs en Lorraine, Chiffres & Statistiques n° 57, Dreal Lorraine, décembre 2014