En Poitou-Charentes moins d’emplois salariés qu’au plus bas de la crise

Au 1er trimestre 2014, le contexte international est peu dynamique. Les économies avancées ont ponctuellement ralenti et les économies émergentes subissent toujours des turbulences. La zone euro a recouvré un semblant de croissance (+0,2 %) mais la France n’a pas suivi et demeure stable (0,0 %). En Poitou-Charentes si les indicateurs ne convergent pas tous, la tendance à la morosité prédomine. Le taux de chômage a été contenu, l’activité hôtelière est satisfaisante et les créations d’entreprises sont soutenues par l’auto-entreprenariat. Cependant, les destructions d’emploi salarié touchent tous les secteurs dont l’intérim, l’activité du secteur de la construction atteint des niveaux critiques, et le contingent de demandeurs d’emploi est reparti à la hausse.

- Toujours moins d’emploi salarié dans la région

- Taux de chômage contenu

- Des demandeurs d’emploi plus nombreux

- Les autorisations de construire continuent de chuter

- Les cottages du Center Parcs soutiennent l’activité

- Les auto-entreprises soutiennent les créations

- Les défaillances d’entreprises restent élevées

- Un volume de nuitées au 1er trimestre très satisfaisant

- Des échanges extérieurs en repli saisonnier

- Contexte national : la croissance revient mais ne décolle pas

- Contexte international : les économies avancées ralentissent ponctuellement

Toujours moins d’emploi salarié dans la région

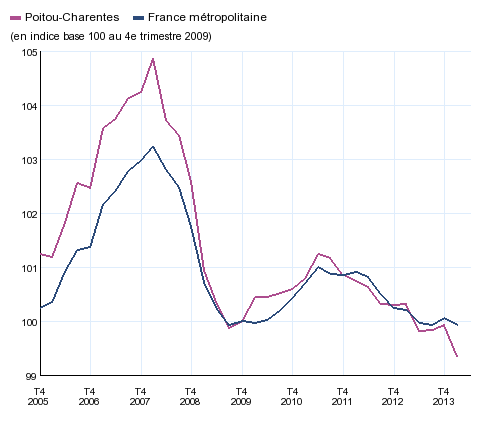

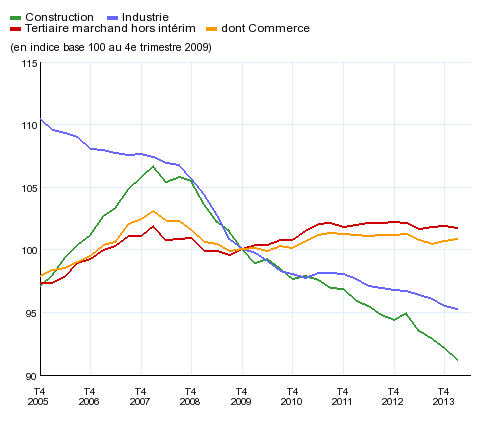

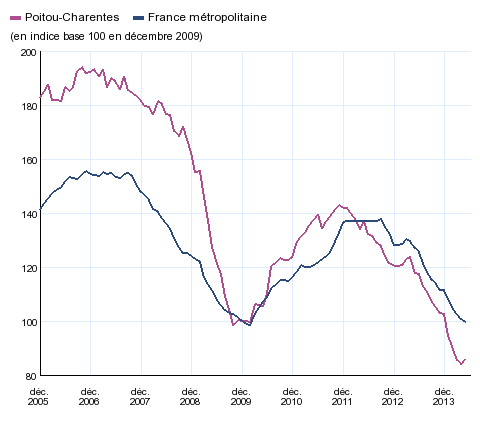

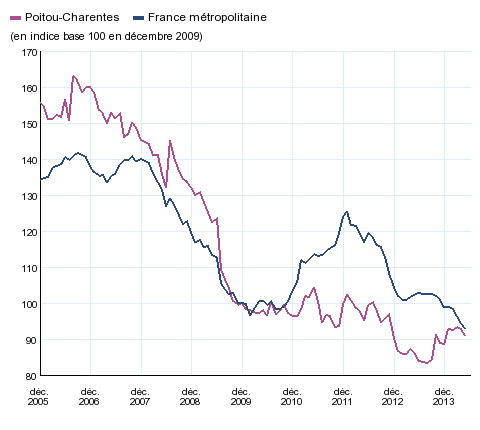

Après un 4e trimestre 2013 qui avait laissé espérer une embellie de l’emploi, ce dernier a rechuté début 2014. Au 1er trimestre, le volume d’emploi salarié non agricole (y compris intérim) dans les secteurs concurrentiels recule : -0,6 % après +0,1 % au trimestre précédent (figure 1) . Au niveau métropolitain, l’emploi salarié hors intérim reste pratiquement stable, mais l’emploi salarié total recule de 0,1 % (glissement trimestriel). Dans la région, presque tous les secteurs perdent des emplois : l’industrie, la construction et les services marchands. Seul le «commerce» a été créateur net d’emploi (+0,2 %) mais pas assez pour compenser l’inflexion générale (figure 2) .

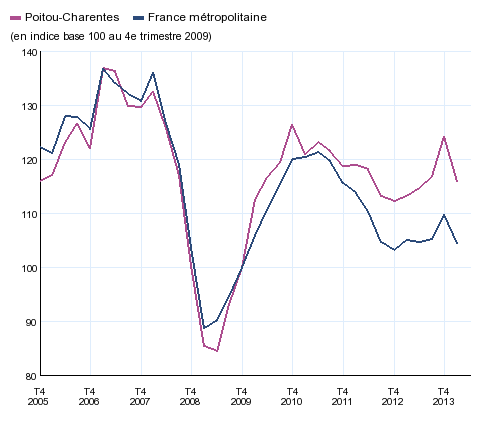

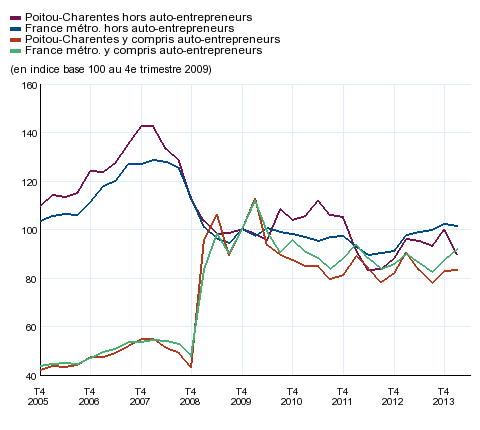

Durant le 1er trimestre 2014, l’emploi intérimaire (figure 3 ) a baissé significativement (-6,7 % après +6,3 % au trimestre précédent). Dans la région, ce sont donc plus de 1 000 emplois intérimaires qui ont disparu, ces pertes représentent près de la moitié des destructions d’emploi. Sur le périmètre métropolitain l’emploi intérimaire baisse moins fortement (-4,8 %).

Les pertes d’emplois salariés du secteur marchand concernent tous les départements. Toutefois dans les Deux-Sèvres, hors la diminution dans l’intérim (-9,4 %), l’emploi salarié reste stable. Dans les autres départements l’emploi salarié hors ou avec l’intérim diminue.

Sur un an, la région a perdu 3 500 postes dans les secteurs marchands non agricoles (y compris intérim). Le niveau de l’emploi salarié est devenu inférieur de 1 900 postes à celui du point bas de la crise 2008-2009. Au niveau métropolitain, sur un an, ce sont 44 400 postes qui ont été supprimés dans les secteurs marchands (-0,3 %) dont près de la moitié dans la construction.

graphiqueFigure_1 – Évolution de l’emploi salarié marchand

- Source : Insee, estimations d’emploi

graphiqueFigure_2 – Évolution de l’emploi salarié marchand par secteur

- Source : Insee, estimations d’emploi

graphiqueFigure_3 – Évolution de l’emploi intérimaire

- Source : Insee, estimations d’emploi

Taux de chômage contenu

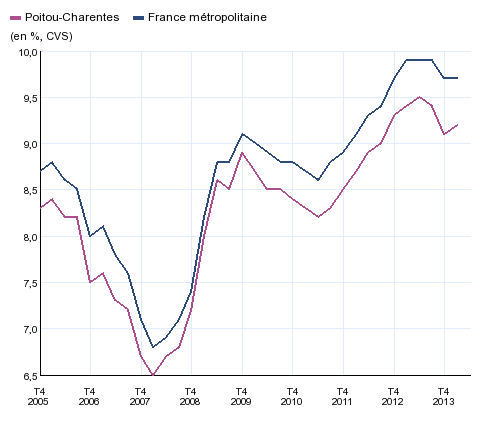

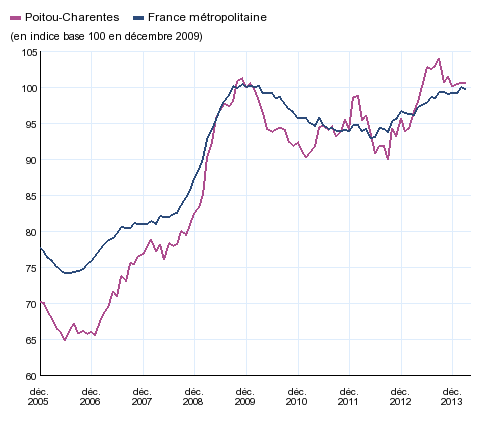

Le taux de chômage de la région augmente légèrement (+0,1 point) au 1er trimestre 2014 pour atteindre les 9,2 % (figure 4) . Il reste stable au niveau métropolitain (9,7 %). Sur un an, les évolutions des taux de chômage régional et départementaux s’inscrivent dans une légère détente d’ensemble. En Charente le taux diminue de -0,6 point. Ce mouvement a persisté au cours du 1er trimestre 2014 où le taux a continué à s’améliorer (-0,1 point). À l’inverse, pour les autres départements, durant le 1er trimestre de 2014, le chômage s’est soit amplifié, c’est le cas de la Vienne (+0,2 point) et des Deux-Sèvres (+0,1 point), soit stabilisé, c’est le cas en Charente-Maritime où il atteint 10,5 % de la population active. Dans ce département il dépasse la moyenne régionale de 1,3 point. Toutefois il reste loin des taux records observés dans l’Hérault (14,3 %) ou les Pyrénées-Orientales (14,6 %).

graphiqueFigure_4 – Taux de chômage

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

Des demandeurs d’emploi plus nombreux

En mars 2014, la région compte 82 400 demandeurs d’emploi tenus d’effectuer des actes positifs de recherche d’emploi et n’ayant exercé aucune activité dans le mois (catégorie A), soit 1 600 de plus qu’à la fin 2013. Entre décembre 2013 et mars 2014, le nombre d’inscrits à Pôle emploi augmente de +1,9 % (+1,3 % au niveau métropolitain). Cette hausse concerne tous les départements : Charente (+0,7 %), Charente-Maritime (+0,8 %), Deux-Sèvres (+4,0 %), Vienne (+3,7 %).

Si on inclut les demandeurs d’emploi en activité réduite (catégories A, B et C), le nombre d’inscrits est aussi en augmentation (+1,0 % en région sur trois mois, +0,9 % en France métropolitaine). Durant le trimestre, le nombre de demandeurs inscrits depuis moins d’un an (+1,3 %) a cru plus rapidement que celui des demandeurs inscrits depuis un an ou plus (+0,5 %). En mars, 42,7 % des demandeurs d’emploi de la région étaient inscrits depuis plus d’un an, soit une proportion pratiquement identique à celle de la métropole.

Les autorisations de construire continuent de chuter

Entre avril 2013 et mars 2014 inclus, 8 600 logements ordinaires ont été autorisés (figure 5) , soit une baisse tendancielle de 30 % par rapport à la période d’avril 2012 à mars 2013. Tous les départements de la région sont concernés par la baisse, elle est cependant plus forte en Deux-Sèvres où elle atteint 50 %. En France métropolitaine, sur la même période, la baisse des autorisations de logements ordinaires atteint 21%.

Dans la région, le niveau des autorisations (sur un an) est maintenant en dessous de celui atteint au plus bas de la crise fin 2009. Les professionnels espèrent avoir atteint le plancher. Par ailleurs, le niveau annuel actuel des autorisations est inférieur aux besoins estimés dans l’étude INSEE-DREAL de 2012 (entre 9 000 et 10 000 logements ordinaires par an). En incluant les logements en résidence, le volume annuel atteint seulement 9 300 logements autorisés, soit une baisse 30,4 % (glissement annuel).

graphiqueFigure_5 – Évolution du nombre de logements autorisés à la construction

- Source : SOeS, Sit@del2

Les cottages du Center Parcs soutiennent l’activité

Fin mars 2014, une légère reprise des logements mis en chantier (yc logements en résidence) a été observée (+8,8 % sur un an). Ce rebond reste toutefois fragile (figure 6) . L’activité du début de l’année 2014 bénéficie surtout des mises en chantier échelonnées du Center Parcs au nord de la Vienne dont les premiers des 991 cottages ont été entamés en octobre 2013. Concernant les logements ordinaires : les mises en chantier dans l’individuel ont légèrement décroché (-3,6 % sur un an) tandis que celles des logements collectifs sont en fort retrait (-28 % sur un an).

graphiqueFigure_6 – Évolution du nombre de logements commencés

- Source : SOeS, Sit@del2

Les auto-entreprises soutiennent les créations

Au niveau régional, entre les deux derniers trimestres, le nombre de créations d’entreprise (figure 7) affiche une légère progression (+0,8 %), elle est plus affirmée pour la métropole (+5,1 %). Dans la région, la croissance des créations est portée par les auto-entreprises (+10,3 % en glissement trimestriel) tandis que les créations d’entreprises traditionnelles reculent (-10,3 % en glissement trimestriel).

Le volume de créations au 1er trimestre 2014, toutes entreprises confondues, est inférieur (-8,2 %) à celui du 1er trimestre 2013, au niveau métropolitain la croissance prévaut (+2,4 %).

graphiqueFigure_7 – Créations d’entreprises

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene)

Le nombre de défaillances d’entreprises augmente en Bretagne de 1,4 % en glissement annuel sur un trimestre et de 0,6 % en France métropolitaine. Sur un an, la hausse des défaillances est toujours plus importante en Bretagne qu’au niveau national (respectivement + 8,6 % et + 3,7 %).

Les défaillances d’entreprises restent élevées

Les défaillances d’entreprises se sont ancrées sur un haut volume qui a culminé au 3e trimestre 2013. Elles dépassaient alors le haut niveau atteint durant la crise de 2008-2009. Depuis la tendance (en cumul sur 12 mois) reste plutôt stable, autour de 1 650 défaillances annuelles (figure 8) .

graphiqueFigure_8 – Défaillances d’entreprises

- Source : Fiben, Banque de France

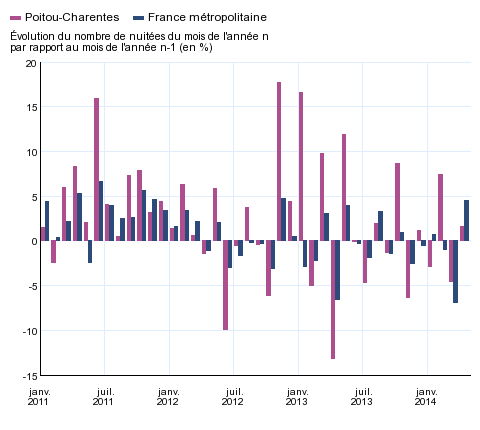

Un volume de nuitées au 1er trimestre très satisfaisant

Comparativement au 1er trimestre 2013, l’activité des établissements hôteliers de la région a été marquée par une très légère progression (+0,1 %) des nuitées (figure 9) . Elle permet d’atteindre un volume de nuitées « record ». Le résultat du 1er trimestre 2014 est le meilleur depuis 10 ans. Au début du 2e trimestre, la tendance reste encore positive et bien affirmée : la hausse des nuitées entre les mois d’avril 2013 et 2014 est de +1,6 %.

graphiqueFigure_9 – Évolution de la fréquentation dans les hôtels

- Sources : Insee ; DGCIS, partenaires régionaux

Des échanges extérieurs en repli saisonnier

Par rapport au dernier trimestre 2013, la baisse des exportations (-2,0 %) au 1er trimestre 2014 tire son origine dans le recul cyclique des ventes de cognac. La baisse sur les boissons se traduit par un recul notable des ventes vers le Royaume-Uni en premier lieu, la Chine (politique anti-corruption) et à un moindre degré l’Allemagne. Les valeurs exportées restent toutefois légèrement supérieures à celles du 1er trimestre 2013. À noter cependant sur le 1er trimestre une augmentation des exportations de produits de la culture et de l’élevage, de navires et bateaux ; et d'équipements pour automobiles.

Les importations (en valeur) baissent aussi (-3,8 %) au 1er trimestre entraînées par la réduction des achats de produits énergétiques et dans une moindre mesure de ceux du domaine aéronautique. Cependant les achats de machines et équipements d’usage général, de meubles et de pâte à papier, papier et carton augmentent.

Contexte national : la croissance revient mais ne décolle pas

Au premier trimestre 2014, l’activité stagne. La croissance reviendrait en France au deuxième trimestre (+ 0,3 %). Au second semestre, la croissance ne décollerait pas : elle resterait moyenne (+ 0,3 % par trimestre). Au total, le PIB progresserait de 0,7 % en 2014, après + 0,4 % en 2012 et 2013. Des facteurs persistants continuent de limiter l’ampleur de la reprise. Le pouvoir d’achat des ménages s’améliore certes, mais trop modestement pour conduire à une franche accélération de la consommation (+ 0,3 % en 2014) et à une reprise de l’investissement en logements neufs. Confrontées à une demande qui ne décolle pas, et avec un taux de marge qui se redresse mais reste bas, les entreprises ne sont pas enclines à investir. Enfin, les exportations françaises ne profiteraient pas pleinement de l’accélération attendue du commerce mondial, pénalisées notamment par l’appréciation de l’euro.

L’emploi total progresserait au premier semestre 2014 (+ 22 000 postes) comme au second semestre (+ 38 000) du fait des emplois aidés. Le taux de chômage augmenterait légèrement d’ici fin 2014 (10,2 %).

Contexte international : les économies avancées ralentissent ponctuellement

Les économies avancées ralentissent au premier trimestre 2014, principalement du fait de la contraction de l’économie américaine. Dans la zone euro, l’activité accélère en Allemagne et en Espagne mais cale en France et en Italie.

Les économies émergentes traversent toujours une zone de turbulences : les attaques monétaires ont cessé mais les resserrements monétaires passés continueraient de peser sur l’activité. Leurs importations ne progresseraient que modérément d’ici la fin de l’année.

À l’inverse, les économies avancées retrouveraient de l’élan d'ici fin 2014. Aux États-Unis, l’activité rebondirait fortement. Au Royaume-Uni, la demande intérieure progresserait vigoureusement malgré un marché immobilier qui s’assagirait au second semestre. La zone euro, et notamment l’Espagne, retrouverait du tonus (+ 0,3 % par trimestre), grâce à une moindre consolidation budgétaire, un redressement de l’investissement et une baisse de l’épargne de précaution des ménages. En revanche, la construction continuerait de peser négativement dans la zone, excepté en Allemagne.

Pour en savoir plus

Note de conjoncture nationale juin 2014 « La croissance revient mais ne décolle pas »

Informations rapides juin 2014 : « Début 2014, le PIB est stable (0,0 % après +0,2 %), le pouvoir d’achat des ménages et le taux de marge des entreprises se redressent ».

« Eurozone economic outlook juillet 2014 : La reprise modérée se poursuit ».