Le commerce en 2012 Le secteur n’échappe pas à la crise

Le commerce en 2012 Le secteur n’échappe pas à la crise

Après deux années relativement favorables, le commerce subit en 2012 le ralentissement de la demande des ménages et des entreprises. Le commerce automobile est le secteur le plus touché : les ventes en volume y chutent de 6 %. L’activité recule plus modérément dans le commerce de gros (− 0,4 %, y compris intermédiaires du commerce) et les ventes du commerce de détail stagnent (+ 0,1 %).

L’emploi salarié dans le commerce se contracte entre fin 2011 et fin 2012 (− 0,7 %), de façon similaire à l’ensemble du secteur marchand (− 0,6 %). Le recul dans le commerce est surtout le fait du commerce et de la réparation automobiles : la baisse observée dans ce secteur depuis 2003 s’accentue en 2012 (− 2,0 %).

- Le commerce pâtit de l’atonie du marché intérieur

- Commerce de gros : l’activité recule légèrement

- Commerce de détail : le non-alimentaire soutient tout juste les ventes

- La croissance du grand commerce non alimentaire spécialisé ralentit

- Une année difficile pour le commerce et la réparation automobiles

- L’emploi salarié baisse dans les trois secteurs du commerce

- Moins de créations d’entreprises commerciales

Le commerce pâtit de l’atonie du marché intérieur

En 2012, les secteurs du commerce pâtissent de l’atonie du marché intérieur, alors que le pouvoir d’achat des ménages baisse sensiblement (− 0,9 %) et que l’investissement des entreprises se contracte (− 2,1 %).

Les ventes du commerce de gros et des intermédiaires du commerce s’élèvent en 2012 à 735 milliards d’euros (hors taxes), dont 614 milliards pour les seuls grossistes. Celles du commerce de détail et de l’artisanat commercial (boulangeries, pâtisseries, charcuteries) atteignent 496 milliards d’euros (toutes taxes comprises, TTC). Enfin, les ventes du commerce et de la réparation automobiles s’élèvent à 114 milliards d’euros (TTC). Le commerce rassemble environ trois millions de salariés, dont plus de la moitié dans le commerce de détail et près d’un tiers dans le commerce de gros.

Commerce de gros : l’activité recule légèrement

Après le fort repli lié à la crise de 2009, puis les rebonds de 2010 et 2011, les ventes en volume du commerce de gros et des intermédiaires du commerce reculent légèrement (− 0,4 % ; tableau 1).

Cette baisse résulte de celles, marquées, chez les grossistes spécialisés dans la vente de produits agricoles bruts (− 3,7 %) et de produits alimentaires (− 2,2 %). Outre la consommation intérieure en berne, ces commerçants subissent le ralentissement des exportations de céréales, d’animaux vivants, de produits laitiers et de produits à base de viande ; les exportations de produits du terroir (vins, champagne, cognac, fromages bénéficiant d’une appellation d’origine contrôlée) restent, en revanche, dynamiques. Si les ventes en volume diminuent dans les secteurs agricoles bruts et alimentaires, elles progressent néanmoins en valeur (respectivement + 2,8 % et + 2,4 %), du fait de la hausse des cours déjà élevés des matières premières agricoles. Dans une moindre mesure, les ventes en volume diminuent également pour les autres commerces de gros spécialisés (− 1,4 %) : l’activité des grossistes en produits pour l’installation de l’habitat et la construction souffre du recul des mises en chantier de logements neufs.

En dehors de ces secteurs, l’activité des grossistes continue à croître faiblement, à un rythme très inférieur à celui de 2011. La croissance des ventes des grossistes en biens domestiques (i.e. dont les utilisateurs finaux sont des ménages) est très ralentie par rapport à 2011, tant en volume (+ 1,0 %) qu’en valeur (+ 0,5 %). Si la demande étrangère est dynamique pour les produits pharmaceutiques, il n’en est pas de même pour le marché intérieur. Les prix sont par ailleurs toujours en repli et permettent à peine le maintien des ventes en valeur dans ce secteur. La forte demande internationale pour les produits de luxe soutient en revanche les ventes dans la parfumerie et dans l’horlogerie-bijouterie.

Le secteur des équipements de l’information et de la communication pâtit du ralentissement des investissements des entreprises, notamment en matériel informatique. Les ventes sont néanmoins soutenues par le dynamisme du marché mondial des composants et équipements électroniques. La baisse des prix en vigueur depuis plus de dix ans ralentit fortement en 2011 et 2012, en particulier pour le commerce de gros d’ordinateurs et d’équipements informatiques. Au total, dans l’ensemble du secteur, les ventes ralentissent en volume (+ 1,4 % après + 11,1 % en 2010 et + 3,4 % en 2011) et progressent faiblement en valeur (+ 0,7 %).

Dans la plupart des secteurs des autres équipements industriels, les grossistes subissent les conséquences de la conjoncture défavorable, tant sur le marché intérieur qu’à l’international. Le marché des agroéquipements fait exception : il bénéficie de l’innovation des fabricants et d’une bonne tenue des investissements que favorisent les cours élevés des productions céréalières. Pour les autres produits, les prix peinent à soutenir des ventes en valeur dont les volumes se replient. Au final, le secteur dans son ensemble croît modérément en volume (+ 1,0 %) et de façon plus dynamique en valeur (+ 2,6 %).

Les intermédiaires du commerce, dont les ventes représentent 16 % du commerce de gros dans son ensemble, apparaissent également moins touchés que les autres grossistes. La croissance des ventes de 2011 se confirme, en particulier pour les centrales d’achat.

tableauTableau 1 – Les ventes de marchandises du commerce de gros et des intermédiaires du commerce

| Évolution des ventes en volume aux prix de l’année précédente (en %) | Valeur 2012 (en Mds d’euros) | |||||

|---|---|---|---|---|---|---|

| 2008 | 2009 | 2010 | 2011 p | 2012 p | ||

| Commerce de gros (hors intermédiaires) | 1,7 | − 6,5 | 1,6 | 4,2 | − 0,8 | 614 |

| Produits agricoles bruts et animaux vivants | 17,3 | 15,3 | − 16,0 | 3,5 | − 3,7 | 64 |

| Produits alimentaires, boissons et tabac | − 0,1 | − 7,6 | 2,1 | 5,0 | − 2,2 | 125 |

| Biens domestiques | 1,9 | − 6,4 | 2,1 | 7,1 | 1,0 | 130 |

| Équipements de l’information et de la communication | 4,1 | − 10,4 | 11,1 | 3,4 | 1,4 | 41 |

| Autres équipements industriels | 0,6 | − 15,8 | 2,5 | 8,0 | 1,0 | 81 |

| Autres commerces de gros spécialisés | − 2,3 | − 10,1 | 0,7 | − 0,1 | − 1,4 | 154 |

| Intermédiaires du commerce | − 1,1 | − 1,0 | − 1,0 | 1,0 | 1,4 | 121 |

| Commerce de gros et intermédiaires | 1,3 | − 5,6 | 1,2 | 3,7 | − 0,4 | 735 |

- p : compte provisoire.

- Source : Insee, comptes du commerce, base 2005.

Commerce de détail : le non-alimentaire soutient tout juste les ventes

En 2012, les ventes (TTC) du commerce de détail et de l’artisanat commercial (boulangeries, pâtisseries, charcuteries) progressent de 2,0 % en valeur, mais sont stables en volume (+ 0,1 % ; tableau 2).

Dans l’ensemble du commerce alimentaire, les ventes diminuent de 0,8 % en volume. Toutes les formes de ventes sont touchées par ce recul, à l’exception des magasins de produits surgelés dont les ventes croissent légèrement (+ 1,2 %). Celles des magasins d’alimentation spécialisée et d’artisanat commercial diminuent de 1,6 % après deux années de rétablissement (+ 0,9 % en 2010 et + 0,4 % en 2011). La baisse est moins marquée pour les petites surfaces d’alimentation générale, les supérettes et les grandes surfaces d’alimentation générale (respectivement − 0,6 %, − 1,0 % et − 0,6 %). Après un léger sursaut en 2010, les ventes des hypermarchés et des supermarchés sont en baisse, comme en 2011 (respectivement − 0,4 % et − 0,8 %). En revanche, poussés par la montée du prix des matières premières agricoles (ainsi que, pour les grandes surfaces, du prix des carburants), les prix continuent de grimper dans toutes les formes de commerce alimentaire, soutenant la croissance des ventes en valeur.

Les ventes en volume de l’ensemble des magasins non alimentaires spécialisés progressent de nouveau (+ 1,0 %). Mais, exception faite de la crise de 2009, c’est la plus faible hausse de ces dix dernières années. Dans presque tous les secteurs, la croissance est plus faible qu’en 2011 et parfois même négative.

Comme les années précédentes, c’est dans le secteur des équipements de l’information et de la communication que la hausse des ventes en volume est la plus conséquente en 2012 (+ 3,4 %), mais elle est trois fois moindre qu’en 2011. L’érosion du pouvoir d’achat des ménages pèse sur les produits d’amélioration et d’équipement de l’habitat et sur le secteur de l’équipement du foyer, dont les ventes ne progressent pas (− 0,2 % en volume). Les ventes de biens culturels et de loisirs, en particulier de livres, CD et DVD, reculent de 0,6 % ; elles pâtissent également de la baisse de la consommation, mais aussi de la concurrence d’Internet et des ventes numériques.

Le secteur de l’habillement-chaussures se redresse légèrement (+ 1,1 % en volume), après quatre ans de quasi-stagnation. La demande des touristes pour les produits de luxe de maroquinerie ou de parfumerie et produits de beauté soutient toujours fortement les ventes de ces secteurs ; leurs volumes progressent encore nettement en 2012 (respectivement + 7,8 % et + 3,4 %), bien qu’un peu moins vigoureusement qu’en 2011. Les ventes de carburants continuent de se replier en volume (− 1,0 %) dans un contexte de net ralentissement de la hausse des prix. La croissance en valeur est ainsi très inférieure à celle des années précédentes (+ 3,8 % après + 12,8 % en 2011 et + 10,8 % en 2010). Les ventes des pharmacies augmentent un peu moins vite que les deux années précédentes (+ 2,8 % après + 3,7 % et + 3,8 %).

Les ventes des grands magasins et autres commerces généralistes non alimentaires (les bazars) progressent de 2,0 % en volume, soit deux fois plus que celles des magasins non alimentaires spécialisés ; la hausse est à peine ralentie par rapport à 2011 (+ 2,3 %). Enfin, le commerce hors magasin est stable avec une part de presque 6 % des ventes du commerce de détail. Si les ventes sur éventaires et marchés reculent (− 2,4 % en volume), la vente à distance (+ 1,1 %) continue de bénéficier de l’essor du e-commerce.

tableauTableau 2 – L’activité des formes de vente* du commerce de détail

| Formes de vente | Évolution des ventes en volume (TTC) aux prix de l’année précédente (en %) | Valeur 2012 (en Mds d’euros) | ||||

|---|---|---|---|---|---|---|

| 2008 | 2009 | 2010 | 2011 p | 2012 p | ||

| Commerce à dominante alimentaire en magasin | − 0,9 | − 0,9 | 1,1 | − 0,3 | − 0,8 | 243 |

| Alimentation spécialisée et artisanat commercial** | − 2,6 | − 1,1 | 0,9 | 0,4 | − 1,6 | 44 |

| Petites surfaces d’alimentation générale et magasins de produits surgelés | − 0,5 | 0,6 | 1,0 | 0,5 | − 0,6 | 15 |

| Grandes surfaces d’alimentation générale | − 0,5 | − 0,9 | 1,2 | − 0,5 | − 0,6 | 184 |

| Commerce non alimentaire en magasin | 2,1 | − 0,9 | 2,3 | 2,6 | 1,0 | 225 |

| Grands magasins et autres magasins non alimentaires non spécialisés | − 0,4 | − 2,3 | 3,1 | 2,3 | 2,0 | 8 |

| Magasins non alimentaires spécialisés (y c. pharmacies) : | 2,1 | − 0,8 | 2,3 | 2,6 | 1,0 | 217 |

| Équipements de l’information et de la communication | 11,8 | 3,7 | 7,1 | 10,4 | 3,4 | 7 |

| Autres équipements du foyer | 2,6 | − 0,2 | 3,2 | 2,9 | − 0,2 | 54 |

| Biens culturels et de loisirs | − 2,2 | − 6,0 | 0,6 | 1,5 | − 0,6 | 21 |

| Autres commerces de détail en magasin spécialisé, dont : | 2,0 | 1,8 | 2,2 | 2,6 | 2,0 | 117 |

| habillement-chaussures | 0,0 | − 0,3 | 0,5 | 0,7 | 1,1 | 35 |

| autres équipements de la personne | 1,2 | 0,3 | 3,6 | 4,7 | 3,0 | 19 |

| pharmacies, articles médicaux et orthopédiques | 3,9 | 5,1 | 3,8 | 3,7 | 2,8 | 42 |

| Carburants | 2,6 | − 14,6 | − 0,8 | − 0,6 | − 1,0 | 18 |

| Commerce hors magasin | − 0,9 | − 3,0 | 2,0 | 2,9 | 0,2 | 28 |

| Ensemble du commerce de détail et de l’artisanat commercial | 0,5 | − 1,0 | 1,7 | 1,2 | 0,1 | 496 |

- p : compte provisoire.

- * L’activité de certaines entreprises relève de plusieurs formes de vente (par exemple hypermarchés, supermarchés et petites surfaces d’alimentation) ; leurs ventes sont alors réparties entre ces formes de vente.

- ** Artisanat commercial : boulangeries, pâtisseries, charcuteries.

- Source : Insee, comptes du commerce, base 2005.

La croissance du grand commerce non alimentaire spécialisé ralentit

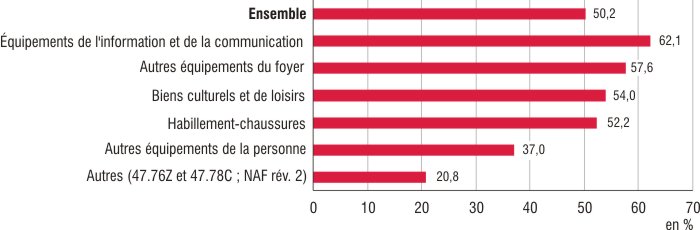

Le grand commerce non alimentaire spécialisé correspond à la grande distribution non alimentaire spécialisée. Il représente la moitié du chiffre d’affaires hors taxes réalisé par l’ensemble des secteurs du commerce non alimentaire spécialisé (graphique 1).

Son poids est prédominant dans les secteurs des équipements de l’information et de la communication, dont il réalise 62 % du chiffre d’affaires, dans ceux des autres équipements du foyer (58 %), des biens culturels et de loisirs (54 %) et de l’habillement-chaussures (52 %). Il emploie 46 % des salariés du commerce de détail non alimentaire en magasin spécialisé.

En 2012, le chiffre d’affaires du grand commerce progresse de 2,3 % en volume, à un rythme ralenti par rapport à 2011. Sa croissance reste plus dynamique que celle de l’ensemble du commerce non alimentaire spécialisé (+ 0,5 %).

graphiqueGraphique 1 – Part du chiffre d’affaires (HT) du grand commerce* dans le commerce non alimentaire en magasin spécialisé en 2012

- * Voir définitions.

- Source : Insee, comptes du commerce, base 2005.

Une année difficile pour le commerce et la réparation automobiles

En 2012, les ventes au détail de l’ensemble des secteurs du commerce et de la réparation automobiles diminuent de 5,8 % en volume (tableau 3), après une année 2011 assez satisfaisante, dynamisée par les derniers effets du dispositif de prime à la casse.

Les ventes du secteur du commerce de véhicules automobiles baissent de 7,5 % en volume en 2012 (− 5,6 % en valeur). Les immatriculations sont à leur plus bas niveau depuis 2007.

Les ventes en volume du secteur de l’entretien et de la réparation de véhicules automobiles sont en repli (− 2,4 %) pour la cinquième année consécutive. Cette tendance s’explique en partie par le recul du nombre d’accidents de la route.

Les secteurs du commerce d’équipements automobiles résistent mieux : les ventes en volume sont stables pour les détaillants (− 0,1 %) et progressent légèrement pour les grossistes (+ 1,2 %).

tableauTableau 3 – Les ventes au détail du commerce et de la réparation automobiles

| Activités | Évolution des ventes en volume (TTC) aux prix de l’année précédente (en %) | Valeur 2012 (en Mds d’euros) | ||||

|---|---|---|---|---|---|---|

| 2008 | 2009 | 2010 | 2011 p | 2012 p | ||

| Commerce de véhicules automobiles | − 2,6 | 1,9 | 0,4 | 2,7 | − 7,5 | 79 |

| Entretien et réparation de véhicules automobiles | − 3,3 | − 4,0 | − 3,9 | − 1,3 | − 2,4 | 24 |

| Commerce de gros d’équipements automobiles | − 2,8 | − 7,6 | 2,1 | 8,8 | 1,2 | 2 |

| Commerce de détail d’équipements automobiles | − 2,2 | − 0,2 | 0,8 | − 0,3 | − 0,1 | 8 |

| Commerce et réparation de motocycles | 0,0 | − 8,5 | − 4,2 | 1,4 | − 4,0 | 2 |

| Ensemble du commerce et de la réparation automobiles | − 2,6 | 0,2 | − 0,6 | 1,7 | − 5,8 | 114 |

- p : compte provisoire.

- Source : Insee, comptes du commerce, base 2005.

L’emploi salarié baisse dans les trois secteurs du commerce

En 2012, un peu plus de trois millions de salariés travaillent dans le commerce (hors artisanat commercial), soit 18,8 % des salariés de l’ensemble des secteurs principalement marchands. Plus de la moitié d’entre eux sont dans le commerce de détail, et près d’un tiers dans le commerce de gros. Fin 2010, le commerce comptait 381 700 non-salariés, soit 11 % de l’emploi total du commerce.

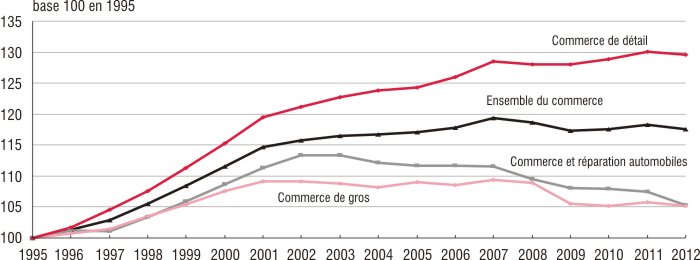

De 1995 à 2007, l’emploi salarié du commerce n’a pas cessé de croître (graphique 2). De l’ordre de 2,5 millions en 1994, le nombre de salariés a dépassé 3 millions début 2006. Après une année difficile en 2009 (− 1,1 %), une année de transition puis une année de hausse en 2011 (+ 0,7 %), l’emploi salarié baisse de nouveau fin 2012 (− 0,7 % en glissement annuel, entre fin 2011 et fin 2012), sans toutefois atteindre le point bas de la fin du troisième trimestre 2009. Le secteur perd ainsi 20 000 emplois salariés en 2012, ce qui efface la hausse de 2011. Cette baisse est similaire à celle de l’ensemble des secteurs principalement marchands (− 0,6 %).

L’emploi salarié diminue dans les trois grands secteurs du commerce. Dans le commerce de détail, la baisse de 0,4 %, soit une perte de 6 200 salariés, fait suite à deux années de hausse. Dans le commerce de gros, le recul de 0,6 % (− 6 200 salariés) s’inscrit dans la suite d’un mouvement continu depuis 2008, à l’exception de 2011. Dans le commerce et la réparation automobiles, où les effectifs salariés ne cessent de diminuer depuis 2003, la baisse s’accentue en 2012 (− 2,0 %, soit 7 600 salariés en moins).

graphiqueGraphique 2 – Évolution des effectifs salariés au 31/12 dans le commerce

- Lecture : pour 100 salariés du commerce en 1995, on en compte 117,5 en 2012 et 118,3 en 2011.

- Source : Insee, estimations d’emploi.

Moins de créations d’entreprises commerciales

Depuis 2009, les créations d’entreprises dans le commerce (y compris l’artisanat commercial) sont très nombreuses, en raison de la mise en place du régime de l’auto-entrepreneur. En 2012, elles représentent 20,8 % de celles de l’économie française. Après la forte baisse de 2011 (− 11,4 %), le nombre de créations diminue encore en 2012 (− 2,7 %), mais reste élevé : 114 600 entreprises commerciales créées en France, y compris artisanat commercial et auto-entrepreneurs. Un peu plus de la moitié (53 %) correspondent à des immatriculations d’auto-entreprises, dont seule une partie mettra effectivement en œuvre des moyens de production. Au cours des années précédentes, environ la moitié seulement des demandes de créations d’auto-entreprises commerciales avaient débouché sur une activité réelle.

Quant aux défaillances d’entreprises, elles augmentent dans le commerce en 2012 (+ 1,5 %), avec une ampleur un peu moins forte que dans l’ensemble de l’économie (+ 2,3 %).

Sources

Le compte spécialisé du commerce s’insère dans le dispositif d’ensemble des comptes nationaux français. Les résultats de l’année 2010, définitifs, sont issus du système d’information Esane sur les statistiques d’entreprises. Ceux de 2011 et 2012 sont encore provisoires et ont été obtenus à partir des indices de chiffres d’affaires calculés par l’Insee.

Définitions

À la différence du chiffre d’affaires, les ventes de marchandises ne comprennent pas les ventes de services ni celles des biens produits par les commerçants. Par ailleurs, certains commerçants travaillent « à la commission » (débitants de tabac, marchands de journaux...) et n’incluent dans leur chiffre d’affaires que les commissions perçues. Les ventes correspondantes sont estimées pour se rapprocher de la consommation des ménages en valeur.

L’évolution des ventes « en volume » ou aux prix de l’année précédente s’obtient en déflatant l’évolution des ventes en valeur par un indice mesurant l’évolution des prix par rapport à l’année précédente.

Le grand commerce non alimentaire spécialisé est défini par la Commission des comptes commerciaux de la nation comme l’ensemble des entreprises dont l’activité principale relève du commerce non alimentaire en magasin spécialisé (NAF 47.4, 47.5, 47.6, 47.7 hors commerces de produits pharmaceutiques, de combustibles et de biens d’occasion) et qui répondent à l’une des conditions suivantes :

- employer 100 salariés ou plus ;

- employer 50 salariés ou plus, et :

soit exploiter 10 magasins ou plus,

soit exploiter au moins un magasin d’une surface de vente de 2 500 m2 ou plus.

Le terme « entreprise » utilisé ici désigne toute unité légale (société ou entreprise individuelle) déclarée au répertoire Sirene. Cette notion ne coïncide pas nécessairement avec celle « d’acteur économique » définie au sens de la loi de modernisation de l’économie (LME) et du décret n° 2008-1354 du 18 décembre 2008.