Les pharmacies depuis 2000 Mutations d’un secteur très réglementé

Les pharmacies depuis 2000 Mutations d’un secteur très réglementé

En 2012, près de 24 000 pharmacies ont été actives en France*. Elles ont réalisé un chiffre d’affaires de 38 milliards d’euros, soit 53 % de plus qu’en 2000 en valeur.

Au cours des dernières années, la croissance en valeur du commerce de détail de produits pharmaceutiques, traditionnellement dynamique, s’est émoussée, en lien avec la baisse des prix des médicaments remboursables. Néanmoins, le taux de marge commerciale est reparti à la hausse depuis 2006 et atteint 27,5 % en 2012.

En 2012, les médicaments remboursables composent toujours l’essentiel du chiffre d’affaires des pharmacies, mais leur poids diminue au profit des spécialités non remboursables, dont l’indice des prix progresse fortement sur la période 2000-2012. Tout en restant très largement minoritaire, la parapharmacie décolle.

Sur la même période, le paysage juridique des pharmacies a aussi évolué. L’exploitation associée est devenue majoritaire du fait des difficultés à créer de nouvelles officines. Les sociétés d’exercice libéral, plus avantageuses fiscalement et au moment de la transmission, sont en plein essor : en 2012, plus d’une pharmacie sur quatre fonctionne sous ce statut.

On compte en moyenne une pharmacie ayant été active en 2012 pour 2 700 habitants en France métropolitaine, mais la répartition territoriale n’est pas uniforme*.

Avertissement : La publication Insee Première n°1525 disponible sur Internet a été légèrement révisée en avril 2015 pour mieux préciser le mode de décompte des pharmacies retenu dans l’étude. Leur nombre n’est pas mesuré à une date donnée mais en moyenne sur l’année, en prenant ainsi en compte toutes les pharmacies ayant eu une activité à un moment de l’année, y compris celles ayant débuté ou bien cessé leur activité dans l’année. Les phrases modifiées sont signalées par un *.

- En 2012, 23 800 pharmacies ont généré 38 milliards d’euros de chiffre d’affaires

- Depuis 2006, l’activité du secteur est au ralenti

- Les médicaments remboursables dominent toujours les ventes, mais leur part baisse

- La parapharmacie se développe

- Des marges très encadrées

- Depuis 2010, le nombre de pharmaciens tend à diminuer*

- Une pharmacie sur deux exploitée en association, une sur quatre en société d’exercice libéral

- Des disparités régionales d’implantation des officines

- Un secteur fortement réglementé

En 2012, 23 800 pharmacies ont généré 38 milliards d’euros de chiffre d’affaires

En 2012, 23 800 pharmacies ont été actives en France et ont réalisé un chiffre d’affaires de 38 milliards d’euros courants, soit 8 % de celui de l’ensemble du commerce de détail*.

Les pharmacies sont pour l’essentiel de petits établissements, qui emploient en moyenne 4 salariés en équivalent temps plein. Une sur deux fonctionne avec moins de 3 salariés et seulement une sur vingt avec 10 salariés ou plus ; ces grands établissements pèsent pour 15 % dans le chiffre d’affaires total du secteur.

En 2012, la moitié des officines a dégagé un chiffre d’affaires inférieur à 1,4 million d’euros, une sur dix a réalisé moins de 560 000 euros et une sur dix plus de 2,7 millions d’euros ; ces dernières concentrent un quart du chiffre d’affaires total du secteur.

Très contraint par la réglementation, le nombre de pharmacies n’a augmenté que de 2,6 % depuis 2000. En effet, une officine ne peut être exploitée que par un docteur en pharmacie inscrit à l’Ordre des pharmaciens. Or, le nombre de ces docteurs est régulé depuis les années 1990 par un numerus clausus. Par ailleurs, un pharmacien ne peut être titulaire que d’une seule officine (mais plusieurs pharmaciens peuvent en être co-titulaires). Enfin, l’implantation territoriale des pharmacies est elle-même très encadrée (encadré).

Depuis 2006, l’activité du secteur est au ralenti

Entre 2000 et 2006, le chiffre d’affaires du secteur de la pharmacie avait progressé de 5,6 % par an en valeur, soit un peu plus que pour l’ensemble du commerce de détail (+ 4,2 %). Entre 2006 et 2012, la hausse a fortement ralenti pour atteindre un rythme moyen de 1,6 % par an, désormais inférieur à celui de l’ensemble du commerce de détail (+ 1,9 %).

La récession de 2009 a pourtant moins affecté la pharmacie que l’ensemble du commerce de détail (− 2,1 % contre − 3,8 %). Mais, malgré un rebond en 2010, la progression du chiffre d’affaires du secteur de la pharmacie tend à s’essouffler (figure 1). En 2012, elle n’est ainsi que de 0,1 %.

Ce ralentissement s’explique en partie par la baisse des prix des produits pharmaceutiques, mesurée par l’indice des prix à la consommation (sources) ; celui-ci a d’abord reculé de 1,5 % par an entre 2000 et 2006, puis de 2,4 % par an entre 2006 et 2012 (bibliographie). Cette baisse est portée elle-même par le recul du prix des médicaments remboursables (− 2,0 % par an entre 2000 et 2006, puis − 3,0 % par an entre 2006 et 2012), qui représentent près de 90 % des dépenses de médicaments. S’ajoutant à une étroite réglementation (encadré ), diverses politiques de santé publique menées au cours de la décennie ont concouru à cette évolution : tarifs forfaitaires de responsabilité en 2003, plans Médicament de 2004 et 2006. Par ailleurs, la promotion des génériques, dont les prix bénéficient d’une décote par rapport à ceux des princeps originaux, a été accentuée à partir de 2007.

Dès lors, le volume des ventes du secteur de la pharmacie progresse toujours. Mais sa croissance a également ralenti depuis 2000 : + 7,2 % par an en volume entre 2000 et 2006, puis + 4,2 % entre 2006 et 2012 (contre respectivement + 2,3 % et + 0,3 % pour l’ensemble du commerce de détail).

tableauFigure 1 – Taux de croissance annuels des chiffres d'affaires du secteur de la pharmacie et du commerce de détail depuis 2000

| Pharmacie | Ensemble du commerce de détail | |

|---|---|---|

| 2001 | 6,2 | 6,2 |

| 2002 | 6,3 | 5,1 |

| 2003 | 5,6 | 3,8 |

| 2004 | 6,8 | 3,5 |

| 2005 | 4,9 | 3,2 |

| 2006 | 4 | 3,2 |

| 2007 | 3,5 | 3,4 |

| 2008 | 3 | 2,8 |

| 2009 | -2,1 | -3,8 |

| 2010 | 3,5 | 3,6 |

| 2011 | 1,8 | 3,1 |

| 2012 | 0,1 | 2,7 |

- Lecture : en 2001, le chiffre d'affaires du secteur de la pharmacie a augmenté de 6,2 % par rapport à 2000.

- Source : Insee, comptes du commerce, base 2010.

graphiqueFigure 1 – Taux de croissance annuels des chiffres d'affaires du secteur de la pharmacie et du commerce de détail depuis 2000

- Lecture : en 2001, le chiffre d'affaires du secteur de la pharmacie a augmenté de 6,2 % par rapport à 2000.

- Source : Insee, comptes du commerce, base 2010.

Les médicaments remboursables dominent toujours les ventes, mais leur part baisse

Entre 2006 et 2012, les ventes en valeur des médicaments remboursables ont moins augmenté que celles des médicaments non remboursables : + 3,8 % contre + 5,0 % par an en moyenne. Ainsi, en 2012, les médicaments remboursables représentent 76 % du chiffre d’affaires des pharmacies, soit 9 points de moins qu’en 2000 (figure 2).

À l’inverse, la part des ventes de médicaments non remboursables a progressé dans le chiffre d’affaires des pharmacies, atteignant 12 % des ventes en 2012, soit 4 points de plus qu’en 2000. Ces évolutions vont de pair avec la baisse de l’indice des prix des spécialités remboursables, les vagues de déremboursement et l’augmentation des prix des médicaments non remboursables (+ 4,0 % par an entre 2006 et 2012, après + 3,5 % par an entre 2000 et 2006). Les prix de ces médicaments sont fixés librement par les entreprises pharmaceutiques. Lorsque des médicaments initialement remboursés deviennent non remboursables, ils subissent à la fois une augmentation mécanique du taux de TVA et de leur prix de vente, les quantités vendues étant appelées à baisser après déremboursement.

tableauFigure 2 – Structure des ventes des pharmacies en 2000, 2006 et 2012

| Produits pharmaceutiques | Part du chiffre d’affaires (en %) | Contribution à l’évolution du chiffre d’affaires (en %) | |||

|---|---|---|---|---|---|

| en 2000 | en 2006 | en 2012 | entre 2000 et 2006 | entre 2006 et 2012 | |

| Médicaments remboursables | 85,0 | 79,3 | 75,8 | 54,7 | 64,5 |

| Médicaments non remboursables | 8,2 | 11,3 | 11,6 | 24,9 | 12,4 |

| Parapharmacie | 3,3 | 3,8 | 6,0 | 5,9 | 13,1 |

| Hygiène et beauté | 2,5 | 2,6 | 4,4 | 3,3 | 10,0 |

| Diététique | 0,8 | 1,2 | 1,6 | 2,6 | 3,1 |

| Autres | 3,5 | 5,6 | 6,6 | 14,5 | 10,0 |

| dont articles médicaux et orthopédiques | 1,0 | 2,1 | 3,7 | 6,5 | 9,1 |

| Total | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

- Note : la modalité « Parapharmacie » désigne les produits d’hygiène et beauté ainsi que les produits diététiques. La modalité « Autres » comprend notamment les articles orthopédiques ou médicaux et la location de matériel médical et paramédical.

- Source : Insee, EAE 2000 et 2006 et Esane 2012.

La parapharmacie se développe

Depuis 2006, la parapharmacie (hygiène, beauté et diététique) s’est beaucoup développée dans les pharmacies, atteignant 6 % du chiffre d’affaires en 2012 (figure 2), en particulier grâce à la branche « hygiène et beauté ». En 2012, les pharmacies détiennent 11 % du marché « hygiène et beauté », contre 6 % en 2006. Ce marché reste largement dominé par les grandes surfaces (54 % contre 58 % en 2006) et les parfumeries (23 % contre 25 % en 2006). Néanmoins, fortes de leur capacité de conseil, les pharmacies ont su développer leur offre, notamment en ce qui concerne l’hygiène dédiée à la petite enfance. Elles ont également renforcé leur commercialisation de produits diététiques ; pour ces derniers, la part de marché des pharmacies gagne 22 points en six ans, pour atteindre 59 % en 2012.

Enfin, le chiffre d’affaires des officines est aussi porté par la distribution d’articles médicaux et orthopédiques, dont les ventes par les pharmacies ont quadruplé en douze ans. Entre 2006 et 2012, la part de marché des pharmacies dans la vente de ces produits passe de 22 % à 30 %, au détriment des magasins spécialisés (de 77 % à 64 %).

Des marges très encadrées

Compte tenu de la part toujours prédominante des médicaments remboursables dans leurs ventes, les officines réalisent l’essentiel de leurs marges commerciales sur les ventes de médicaments remboursables. Le taux de marge commerciale, qui baissait régulièrement depuis 2000, progresse à nouveau à partir de 2006. Cette augmentation est sans doute le résultat d’effets combinés. D’une part, le système du forfait par boîte de médicament délivré a pu entraîner la multiplication des conditionnements de plus petite taille. En outre, le taux de marge est plus important pour les tranches de prix inférieures (encadré). Enfin, en garantissant une marge identique en valeur absolue pour les génériques et le princeps, la politique de promotion des génériques accroît également le taux de marge. De surcroît, la loi Chatel a rendu les génériques encore plus attractifs pour les pharmaciens en relevant le plafond des remises que les fournisseurs peuvent consentir aux pharmaciens, et qui alimentent leurs marges. En 2012, le taux de marge commerciale des officines est de 27,5 %, contre 25,9 % en 2006. Ce taux reste cependant en deçà de celui de l’ensemble du commerce de détail (29,4 % en 2012).

La progression du taux de marge commerciale des pharmaciens s’est accompagnée de celle du taux de marge d’exploitation, indicateur de rentabilité économique des entreprises. Jusqu’en 2006, ce dernier diminuait régulièrement (− 7 points entre 2000 et 2006) du fait de l’augmentation des charges d’exploitation. Il s’est ensuite stabilisé à 47 % entre 2007 et 2009 avant de remonter ensuite. En 2012, il atteint 52 %, soit bien plus que la moyenne du commerce de détail (27 %).

Depuis 2010, le nombre de pharmaciens tend à diminuer*

Le pharmacien titulaire de l’officine est tenu de recruter un ou plusieurs pharmaciens adjoints qui l’assisteront pour la préparation des médicaments. Leur nombre est déterminé légalement en fonction du volume d’activité de la pharmacie (encadré). Ainsi, en 2012, 28 500 pharmaciens titulaires et co-titulaires emploient 26 800 pharmaciens adjoints, salariés de l’officine*. Le personnel salarié peut également inclure des préparateurs en pharmacie, qui secondent les pharmaciens dans la préparation et la vente des médicaments, ou des personnels affectés aux activités commerciales, administratives ou de manutention. Au total, en 2012, le secteur de la pharmacie (commerce de détail) emploie 95 800 salariés en équivalent temps plein. Cet effectif a crû de 5 % depuis 2000, mais, depuis 2007, il tend à diminuer de 0,4 % par an en moyenne.

Depuis 2010, alors que le numerus clausus est quasi constant, le nombre de pharmaciens titulaires tend à diminuer (− 0,8 % en 2011 et − 0,1 % en 2012)*. Le nombre de professionnels n’avait pourtant cessé de progresser depuis le début des années 1990. Il avait toutefois fortement ralenti à partir de la fin des années 1990, et ce malgré un relèvement important du numerus clausus (+ 3,2 % par an entre 1998 et 2008). La baisse récente du nombre de pharmaciens s’explique à la fois par le vieillissement de la profession (49 ans en moyenne), à l’origine d’un nombre important de départs à la retraite, et par l’orientation plus marquée des jeunes diplômés vers d’autres spécialités. La pharmacie est un secteur fortement féminisé. En 2012, 68 % des pharmaciens sont des femmes, une part assez stable dans le temps. Mais elles sont plus souvent adjointes que titulaires (82 % parmi les adjoints contre 55 % parmi les titulaires). Plus généralement, elles représentent une très large majorité des postes salariés en pharmacie (87 % contre 63 % des salariés du commerce de détail et 51 % de ceux de l’économie*).

Une pharmacie sur deux exploitée en association, une sur quatre en société d’exercice libéral

Les pharmaciens exploitent de plus en plus souvent leur officine sous le statut de société plutôt qu’en nom propre. L’implantation territoriale des pharmacies étant très réglementée, il est devenu en effet presque impossible d’ouvrir de nouveaux établissements dans les zones à forte rentabilité. Aussi, à défaut de pouvoir ouvrir une pharmacie en nom propre, les jeunes diplômés cherchent à s’associer à des titulaires déjà en place.

Dans ce contexte, les officines exploitées en nom propre sont devenues minoritaires (figure 3). En 2012, seulement 49 % des officines sont gérées sous cette forme : 37 % sous le régime d’entrepreneur individuel et 12 % sous celui d’entreprise unipersonnelle à responsabilité limitée (EURL). Depuis 2000, la part des officines sous régime sociétaire (51 %) a gagné près de 27 points, au détriment essentiellement des entrepreneurs individuels (− 30 points). Les EURL ont progressé quant à elles faiblement (+ 3 points).

Parmi les officines exploitées sous forme de société, ce sont les sociétés d’exercice libéral (SEL) qui dominent : elles représentent 27 % des pharmacies. Suivent les sociétés en nom collectif (SNC) et les sociétés anonymes à responsabilité limitée (SARL), qui regroupent respectivement 15 % et 7 % des pharmacies.

En 2012, les SEL sont ainsi devenues le premier mode d’exploitation en association alors que ce statut juridique concernait moins de 2 % des officines en 2000. Elles ont ainsi surpassé les SNC qui étaient auparavant le statut juridique le plus répandu parmi l’exploitation associée. Malgré un démarrage lent du statut, les avantages fiscaux et les facilités introduites lors de la transmission des officines convainquent chaque année de plus en plus de pharmaciens.

Ainsi, parmi les officines présentes à la fois en 2006 et en 2012, 15 % ont changé de numéro d’identification dans le répertoire national des entreprises et des établissements (SIRENE), soit 12 % du total des officines présentes en 2012. Dans deux cas sur trois, ce changement est dû à une transformation de statut juridique, notamment pour passer du statut d’entrepreneur individuel à celui de personne morale. À cette occasion, 57 % des entrepreneurs choisissent le statut de SEL. Les autres changements d’identification concernent des cessations d’activité de personne juridique au profit d’une autre et, là encore, le statut de SEL est privilégié dans plus de la moitié des cas. Au total, parmi les officines ayant changé de numéro d’identification, la moitié est désormais exploitée sous forme de SEL.

tableauFigure 3 – Répartition des pharmacies par catégorie juridique en 2000, 2006 et 2012

| Catégorie juridique | Répartition des pharmacies (en %) | ||

|---|---|---|---|

| en 2000 | en 2006 | en 2012 | |

| Exploitation en nom propre | 75,6 | 65,5 | 48,8 |

| Entreprise individuelle | 67,3 | 56,2 | 37,3 |

| Entreprise unipersonnelle (EURL) | 8,3 | 9,3 | 11,5 |

| Exploitation associée | 24,4 | 34,5 | 51,2 |

| Société en nom collectif (SNC) | 19,0 | 20,6 | 15,1 |

| Société à responsabilité limitée (SARL) | 2,7 | 3,1 | 7,2 |

| Société d’exercice libéral (SEL) | 1,4 | 9,4 | 27,2 |

| Autres sociétés | 1,3 | 1,4 | 1,7 |

| Ensemble | 100,0 | 100,0 | 100,0 |

- Source : Insee, Ficus 2000 et 2006, Esane 2012.

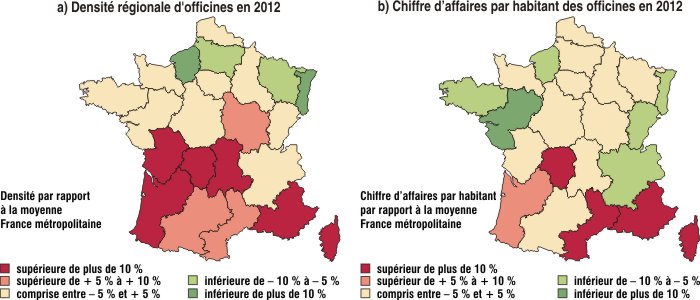

Des disparités régionales d’implantation des officines

En 2012 comme en 2006, les officines sont inégalement réparties sur le territoire en dépit de la réglementation relative aux implantations (figure 4). En moyenne, on compte une pharmacie ayant été active en 2012 pour 2 700 habitants en France métropolitaine*. Mais la densité par habitant est variable d’une région à l’autre, plus faible dans les régions du nord de la France (notamment dans les régions à statut particulier comme l’Alsace, avec une pharmacie ayant été active en 2012 pour 3 900 habitants)*. En revanche, dans les régions du sud de la France où la population est plus âgée, la densité pharmaceutique est forte. De même, l’écart de densité d’officines entre le nord et le sud du pays est moins important quand il est rapporté à la population des plus de 60 ans, dont les dépenses médicales sont supérieures à la moyenne nationale. Selon ce critère, les régions du sud de la France sont dans la moyenne métropolitaine : une officine ayant été active en 2012 pour 635 personnes âgées de 60 ans et plus*. Ces disparités s’expliquent également par la désertification démographique que subissent certains départements ainsi que par l’attraction touristique qu’exercent d’autres.

Ces contrastes de densité peuvent également être rapprochés des écarts de chiffre d’affaires par habitant en produits pharmaceutiques (figure 4). En France, en 2012, le chiffre d’affaires par habitant s’élève à 580 euros, en hausse de 9,3 % depuis 2006. Mais de fortes variations régionales existent, semblables à celles de l’implantation des officines. Ainsi, dans les régions où le nombre d’officines est important au regard de la population, le chiffre d’affaires par habitant est plus élevé que la moyenne en France métropolitaine (Limousin, Corse, Provence - Alpes - Côte d’Azur, Languedoc-Roussillon, etc.). À l’inverse, les régions moins bien dotées en officines sont souvent celles où le chiffre d’affaires par habitant est plus faible (Alsace, Haute-Normandie, etc.). Dans ces régions, la part des séniors est souvent plus faible, alors que c’est à ces âges que les dépenses médicales sont supérieures à la moyenne nationale. Les écarts de chiffre d’affaires pharmaceutique entre régions sont restés stables dans le temps.

graphiqueFigure 4 – Densité régionale d’officines et chiffre d’affaires régional par habitant en 2012

- Champ : France métropolitaine.

- Source : Insee, Esane 2012, recensement de la population 2011.

Un secteur fortement réglementé

En France, hors cas d’hospitalisation, les médicaments sont commercialisés auprès du public par les pharmacies de ville ou officines.

Implantation des officines

L’ouverture, le regroupement ou le transfert d’une officine sont encadrés par la loi en fonction de la population communale et soumis à la délivrance d’une licence par l’agence régionale de santé. Depuis 2011, l’installation d’une première officine est autorisée dans les communes de plus de 2 500 habitants, l’installation d’officines supplémentaires est autorisée par tranche de 4 500 habitants. Dans les communes plus petites, l’installation n’est possible qu’en remplacement d’une officine ayant cessé son activité et desservant 2 500 habitants répartis sur plusieurs communes. Le seuil de 2 500 habitants est relevé à 3 500 habitants en Guyane et en Alsace-Moselle.

Nombre minimal de pharmaciens par officine

En France métropolitaine, le pharmacien titulaire d’officine doit recruter au minimum un pharmacien adjoint dès lors que le chiffre d’affaires de l’officine excède 1,3 million d’euros et un pharmacien supplémentaire par tranche de 1,3 million d’euros de chiffre d’affaires supplémentaire.

Fixation du prix des médicaments

À la différence des médicaments non remboursables, les médicaments remboursables bénéficient d’un prix administré. Le prix public de vente est fixé par le comité économique des produits de santé (CEPS) dans le cadre d’une négociation avec les laboratoires pharmaceutiques et il est le même dans toutes les officines. Les prix sont alors déterminés sur la base notamment de l’amélioration du service médical rendu (ASMR), du prix des médicaments à même visée thérapeutique, des volumes de vente envisagés, de la population cible et des prix pratiqués à l’étranger. Le prix d’une spécialité générique se calcule en fonction d’un pourcentage par rapport à une spécialité de référence.

Depuis le 1er janvier 2013, les médicaments soumis à prescription médicale facultative peuvent être vendus par Internet sur les seuls sites web autorisés par l’agence régionale de santé compétente et exploités par des pharmaciens d’officine. Ces sites web doivent en outre être adossés à une pharmacie physique et ouverte au public. Sur ces sites, le prix des médicaments non remboursables est libre et peut être différent de celui pratiqué en officine. Les médicaments remboursables peuvent être proposés à des prix inférieurs aux prix de remboursement.

Marges perçues par les officines

Les marges des pharmaciens sur les médicaments remboursables sont fixées conjointement par les ministres chargés des Finances, de la Santé et de la Sécurité sociale. Jusqu’en 1989, la marge était fixe et proportionnelle au prix producteur. À partir du 1er mars 1990, pour essayer de maîtriser les dépenses de médicaments, les pouvoirs publics ont régulé les marges des pharmaciens en instaurant un système de marge dégressive : le taux de marge diminuait quand le prix producteur augmentait. Le système a été modifié au 1er janvier 2000, avec une rémunération du pharmacien composée d’un forfait par boîte de 0,53 € et d’une marge à deux tranches : entre 0 et 22,90 €, le pharmacien percevait 26,10 % ; au-delà, il percevait 10 %. La dispensation des médicaments à délivrance particulière entraînait parallèlement un forfait additionnel de 0,30 € par boîte.

Enfin, l’arrêté du 3 mars 2008 a modifié la première tranche de rémunération et fixé trois tranches suivantes : 0-22,90 € : 26,10 % ; 22,90-150 € : 10 % ; au-delà : 6 %, auxquels s’ajoute toujours un forfait par boîte de 0,53 €. Afin d’encourager la diffusion des génériques, la marge réalisée sur la vente d’un générique admis au remboursement est identique à celle réalisée sur le princeps en valeur absolue.

Sources

Les comptes du secteur du commerce de détail de produits pharmaceutiques (code 47.73Z de la nomenclature NAF rév. 2) proviennent des comptes commerciaux de la nation (base 2010).

Le dispositif d’élaboration des statistiques annuelles d’entreprise (ÉSANE), qui a succédé depuis 2008 à l’enquête annuelle d’entreprise (EAE), combine des données administratives et l’enquête sectorielle annuelle (ESA). Les données sur l’emploi avant 2008 proviennent des déclarations annuelles de données sociales (DADS).

Les données fiscales du Fichier complet du système unifié de statistiques d’entreprises (Ficus), exhaustives, sont utilisées dans cette étude pour décrire la démographie du secteur*.

Ces données tiennent compte de l’ensemble des entreprises ayant eu une activité à un moment de l’année, y compris celles ayant débuté ou bien cessé leur activité dans l’année*. Elles mesurent donc ici un nombre de pharmacies ayant été actives au moins un jour durant l’année, ce qui conduit à un chiffrage du nombre de pharmacies plus élevé (de l’ordre de 5 %) que s’il était décompté à une date donnée*. Le nombre de pharmaciens titulaires d’officine est issu du répertoire partagé des professionnels de santé (RPPS), alimenté pour ce chiffre par l’Ordre des pharmaciens*.

L’évolution des prix des produits pharmaceutiques est suivie par l’indice des prix à la consommation correspondant à ces produits.

Définitions

Le taux de marge commerciale est le rapport de la marge commerciale aux ventes de marchandises.

Le taux de marge d’exploitation est le rapport de l’excédent brut d’exploitation à la valeur ajoutée hors taxe.

Le statut de société d’exercice libéral (SEL) correspond à une société de capitaux qui permet notamment au pharmacien d’arbitrer entre le versement d’un salaire et d’un dividende. Cette possibilité induit une éventuelle baisse de la charge fiscale et la capacité de constituer des réserves en vue d’investissements en matériel et équipement. Exploiter une officine en SEL permet en outre d’investir dans d’autres officines exploitées en SEL (quatre maximum) et en facilite la transmission.

Pour en savoir plus

Aunay T., « Les prix des médicaments de 2000 à 2010 », Insee Première n° 1408, juillet 2012.

Collet M., De Kermadec C., « L’activité des pharmacies de 2000 à 2006 - Dynamisme du chiffre d’affaires, fléchissement de la marge commerciale », Drees, Insee, Insee Première n° 1267, novembre 2009.

Collet M., De Kermadec C., « L’activité des officines pharmaceutiques et les revenus de leurs titulaires : situation en 2006 et évolutions depuis 2001 », Drees, Insee, Documents de travail n° E2009/04, juillet 2009.