Les groupes français à l’étranger En 2010, 4,7 millions de salariés dont près de 2 millions dans l’industrie

Les groupes français à l’étranger En 2010, 4,7 millions de salariés dont près de 2 millions dans l’industrie

En 2010, près de 2 500 groupes français hors secteur bancaire contrôlent 31 000 filiales hors de France, employant 4,7 millions de salariés à l’étranger contre 4,2 millions de salariés en France. Ce déploiement international concerne pratiquement tous les grands groupes, environ un tiers des groupes de taille intermédiaire et 4 % des petits. Pour les grands groupes, la France représente moins de la moitié de leur chiffre d’affaires consolidé et de leurs effectifs. La première zone d’implantation des groupes est l’Union européenne, avec 43 % des effectifs à l’étranger devant les États-Unis (11 %) et la Chine (9 %). À l’étranger, ces groupes contrôlent davantage de filiales industrielles ou commerciales qu’en France : les filiales étrangères concentrent 41 % de leurs effectifs dans l’industrie, 22 % dans le commerce contre 27 % et près de 15 % dans les filiales françaises.

Selon les pays, les activités implantées révèlent des logiques d’ouverture et d’attractivité très variées. Ainsi, aux États-Unis, les groupes français se développent avant tout dans les services alors que la part des salariés industriels est la plus élevée au Japon (53 %), en Afrique (51 %) et dans les pays d’Europe centrale et orientale (47 %). En Chine, l’emploi est concentré dans l’industrie mais aussi dans la grande distribution.

Les phrases signalées par un * ainsi que le tableau 1 ont été modifiés en septembre 2013.

- Une internationalisation fortement liée à la taille

- L’Union européenne toujours en tête mais les BRIC décollent

- Plus d’activités industrielles et commerciales à l’étranger qu’en France

- Le commerce de détail plus représenté à l’étranger qu’en France

- À chaque pays d’implantation, son secteur de prédilection

- Comment détermine-t-on la nationalité d’un groupe ?

Une internationalisation fortement liée à la taille

En 2010, près de 2 500 groupes, soit 7 % du nombre total de groupes français (encadré) hors secteur bancaire (sources) sont internationalisés ; c’est-à-dire qu’ils contrôlent au moins une filiale à l’étranger. Les grands groupes sont presque tous internationalisés . Près de 37 % des groupes de taille intermédiaire détiennent au moins une filiale à l’étranger mais seulement 4 % des groupes de la taille d’une petite et moyenne entreprise (PME).

Les grands groupes sont présents dans de très nombreux pays : la moitié est implantée dans plus de 23 pays, voire dans plus de 75 pays pour les plus internationalisés d’entre eux*. Leur activité principale à l’étranger dépasse celle réalisée dans l’hexagone, avec 54 % du chiffre d’affaires et 56 % des effectifs. Pour les groupes de moindre taille, l’internationalisation se limite à quelques pays : la moitié des groupes de taille intermédiaire est localisée dans moins de 4 pays et la moitié des petits groupes internationalisés dans un seul pays*. La majorité des petits groupes ne compte en fait qu’une seule filiale à l’étranger.

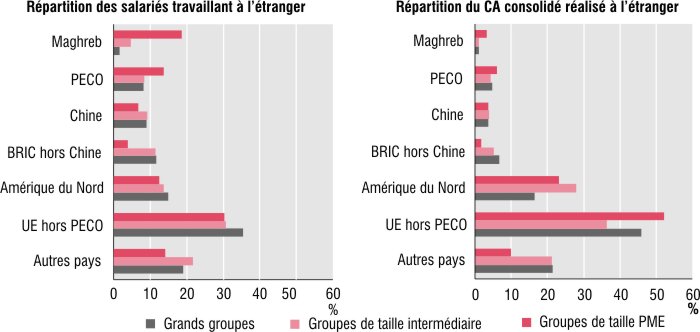

Les pays d’implantation sont liés à la taille du groupe. Les grands groupes et les groupes de taille intermédiaire sont relativement les plus présents dans les BRIC (Brésil, Russie, Inde, Chine) où ils comptent 21 % de leurs salariés à l’étranger contre 11 % pour les petits groupes (graphique 1). Ces derniers sont en revanche plus implantés dans les pays du Maghreb et dans les pays d’Europe centrale et orientale (PECO : Roumanie, Hongrie, République tchèque, Slovénie, Bulgarie, Slovaquie et Pologne), avec près d’un tiers de leurs salariés à l’étranger contre 10 % pour les grands groupes et 13 % pour ceux de taille intermédiaire. Par ailleurs, le déploiement international accompagne l’exportation : les groupes de taille intermédiaire internationalisés réalisent 82 % des exportations des groupes de cette taille et les groupes de la taille d’une PME en réalisent près de 30 %.

graphiqueGraphique1 – La taille du groupe est déterminante dans son implantation géographique

- Lecture : 35 % des effectifs étrangers des grands groupes internationalisés travaillent dans l’Union européenne (hors PECO), 15 % en Amérique du Nord et 1,7 % dans un pays du Maghreb. Les grands groupes réalisent 46 % de leur chiffre d’affaires consolidé hors France au sein de l’UE hors PECO.

- Champ : ensemble des groupes français contrôlant au moins une filiale à l’étranger, hors groupes du secteur bancaire.

- Source : Insee, OFATS 2010.

tableauTableau 1 – Plus de la moitié des ventes et des effectifs des groupes internationalisés hors de France

| Les groupes implantés en France en 2010 | Intensité de l’internationalisation des groupes français | |||||

|---|---|---|---|---|---|---|

| Nombre de groupes étrangers implantés en France | Nombre de groupes français | Part des groupes français internationalisés ( %) | CA réalisé à l’étranger ( %) | Effectifs à l’étranger ( %) | Nombre médian de pays d’implantation* | |

| Grands groupes¹ | 67 | 151 | 96,7 | 54,3 | 55,9 | 23 |

| Groupes de taille intermédiaire¹ | 1 251 | 2 952 | 36,7 | 44,0 | 42,5 | 4 |

| Groupes de taille PME¹ | 6 441 | 35 324 | 4,0 | 25,2 | 34,2 | 1 |

| Ensemble | 7 759 | 38 427 | 6,9 | 51,9 | 52,6 | 2 |

- * Toutes les valeurs relatives au nombre médian de pays d'implantation ont été modifiées en septembre 2013.

- 1. On a appliqué ici les seuils du décret n° 2008-1354 à la partie française des groupes (définitions).

- Lecture : 36,7 % des groupes français de taille intermédiaire sont internationalisés. Ils réalisent 44 % de leur chiffre d’affaires à l’étranger et emploient 42,5 % de leurs effectifs hors de France.

- Champ : ensemble des groupes implantés en France (groupes étrangers implantés en France, groupes français internationalisés ou non), hors groupes du secteur bancaire (mais y compris ceux des assurances).

- Source : Insee, Outward FATS (Foreign AffiliaTe Statistics) 2010 et LIFI (enquête sur les liaisons financières) 2010.

L’Union européenne toujours en tête mais les BRIC décollent

L’Union européenne (UE) est la première zone d’implantation des groupes français internationalisés ; elle accueille 43 % des effectifs à l’étranger. Les filiales en Union européenne réalisent environ la moitié du chiffre d’affaires consolidé des groupes internationalisés. Toutefois, la part de cette zone se réduit en termes de chiffre d’affaires par rapport à 2009 (49 % en 2010 contre 53 % en 2009). Au sein de l’Union européenne (hors France), le Royaume-Uni, l’Allemagne, l’Espagne et l’Italie concentrent la moitié des filiales, 58 % des effectifs et 62 % du chiffre d’affaires consolidé. Les PECO captent 14 % des filiales, près de 10 % des ventes consolidées et environ 20 % des effectifs des implantations françaises en UE hors France ; avec 5 % des ventes et 10 % des effectifs, la Pologne reste le principal pays d’accueil de cet ensemble de pays. Dans les PECO, une filiale compte en moyenne 171 salariés contre 127 pour l’ensemble des pays de l’UE. Ces pays sont privilégiés pour de grandes implantations industrielles, en particulier automobiles, en raison notamment d’un moindre coût de la main-d’œuvre.

Hors Union européenne, les États-Unis sont la première destination des filiales des groupes internationalisés français, avec 31 % des ventes consolidées, 18 % des filiales et 19 % des effectifs. Toutefois, les BRIC attirent de plus en plus. En 2010, ces quatre pays concentrent 20 % des emplois de l’ensemble des filiales étrangères des groupes français internationalisés, contre 18 % en 2009 et 14 % en 2007. La taille moyenne d’une filiale (308 salariés) y est sensiblement supérieure à celle de l’ensemble des pays (151 salariés) et plus encore à celle de l’UE (126 salariés), mais la part du chiffre d’affaires consolidé y est plus faible, autour de 10 %. Cette part encore modeste du chiffre d’affaires s’explique par la présence de nombreuses filiales de sous-traitance qui ne servent pas le marché local et par une politique de prix plus modérée, en lien avec un pouvoir d’achat local encore limité. Le Brésil et surtout la Chine concentrent l’essentiel des implantations françaises et des effectifs dans cette zone. En Chine, du fait du cadre réglementaire en vigueur, le recensement des filiales est probablement sous-évalué, de nombreux groupes ne pouvant s’y implanter qu’au travers de participations minoritaires non recensées dans le cadre de l’enquête.

Plus d’activités industrielles et commerciales à l’étranger qu’en France

En termes d’emploi et de chiffre d’affaires réalisé à l’étranger, les groupes du commerce sont les plus internationalisés (64 % des effectifs et 60 % de leur chiffre d’affaires à l’étranger) devant ceux de l’industrie (58 % des effectifs et 60 % du chiffre d’affaires) et des services (45 % des effectifs et 39 % du chiffre d’affaires).

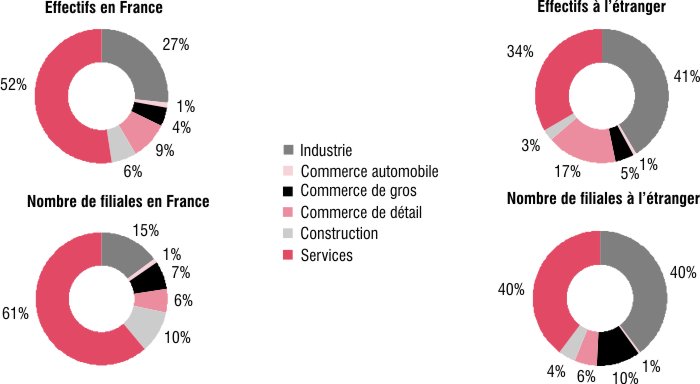

À l’étranger, les activités industrielles et commerciales des groupes français internationalisés sont relativement plus importantes qu’en France (graphique 2). Ces groupes comptent 41 % de leurs salariés à l’étranger dans des filiales industrielles contre 27 % en France. Ceci est vrai aussi pour les groupes industriels : à l’étranger, ils comptent près de 90 % de leurs effectifs dans des filiales industrielles, et le reste dans des filiales commerciales ; en France, ils comptent 80 % de leurs effectifs dans des filiales industrielles, 11 % dans des filiales de services et 7 % dans des filiales commerciales. Les filiales étrangères concentrent 22 % de leurs salariés dans le commerce (commerce de gros et de détail) contre 13 % en France. Ce résultat tient essentiellement au déploiement des groupes de la grande distribution à l’international pour être au plus près des consommateurs. Les groupes internationalisés conservent en France une plus forte part d’emplois de services qu’à l’étranger (52 % contre 34 %). C’est dans les activités de transport et de logistique, de sièges sociaux et dans les services informatiques que les effectifs sont les plus importants. Ces différences d’activités entre la France et l’étranger s’observent également quant au nombre de leurs filiales.

graphiqueGraphique 2 – Les filiales à l’étranger, bien plus orientées vers l’industrie et le commerce

- Lecture : parmi les filiales françaises des groupes français internationalisés, 15 % ont une activité industrielle et 61 % une activité de service. Les filiales industrielles étrangères des groupes français internationalisés concentrent 41 % des effectifs employés par ces groupes à l’étranger.

- Champ : ensemble des groupes français contrôlant au moins une filiale à l’étranger, hors groupes du secteur bancaire.

- Source : Insee, LIFI ESANE 2010 et OFATS 2010.

Le commerce de détail plus représenté à l’étranger qu’en France

À l’étranger, les groupes internationalisés emploient davantage de salariés dans les activités tertiaires que dans l’industrie, mais cette dernière réalise plus de la moitié du chiffre d’affaires des implantations à l’étranger (54 %). Cet écart vient du fait que le chiffre d’affaires par salarié est plus élevé dans l’industrie. Viennent ensuite, les filiales des services (23 % du chiffre d’affaires des filiales étrangères) et celles du commerce de gros et de détail (19 %). Au sein du secteur tertiaire implanté à l’étranger, les activités du commerce de détail arrivent en tête, avec 30 % des salariés du tertiaire contre seulement 14 % en France, notamment à travers l’implantation des grandes enseignes de la distribution. Viennent ensuite la restauration (15 % des salariés du tertiaire) et les activités liées aux nouvelles technologies (télécommunications, centres d’appels, services informatiques et conseil) qui emploient 13 % des salariés tertiaires à l’étranger. Ces activités ne représentent que 12 % du chiffre d’affaires consolidé du tertiaire, soit moins qu’en termes d’effectifs, alors qu’elles sont caractérisées habituellement par une forte productivité. Ceci s’explique par le fait qu’une grande partie de l’activité de ces filiales est réalisée pour le compte propre du groupe et n’apparaît donc pas dans le chiffre d’affaires consolidé du groupe.

À chaque pays d’implantation, son secteur de prédilection

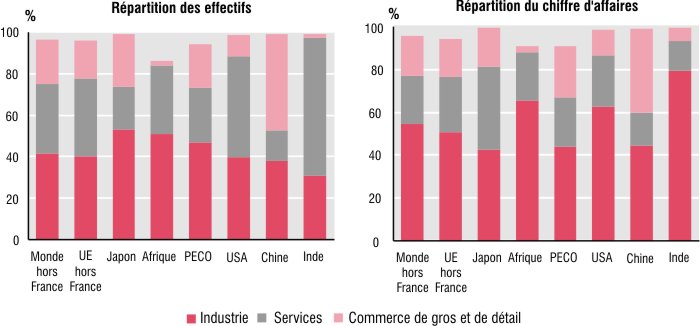

Dans leur ensemble, les groupes internationalisés comptent comme on l’a vu, environ 41 % de leurs effectifs dans l’industrie, 22 % dans le commerce et 34 % dans les services ; toutefois, la structure sectorielle diffère fortement suivant les pays (graphique 3). Aux États-Unis, l’emploi se concentre d’abord dans les services (49 %) puis dans l’industrie (40 %), tandis que les filiales commerciales comptent proportionnellement moins de salariés (10 %). L’emploi est le plus concentré dans l’industrie au Japon (53 %), en Afrique (51 %) et dans les PECO (47 %). En Chine, l’emploi dans l’industrie ne représente que 38 %, tandis que les activités commerciales concentrent 47 % de l’emploi dans ce pays. Ceci s’explique par la présence des grandes enseignes de la distribution française. En Inde, la part de l’emploi dans les services (services informatiques, « share services »...) s’élève à 67 % (contre 15 % en Chine) ; la part d’emplois dans le commerce y est symétriquement très marginale, notamment pour des raisons réglementaires : le marché de la grande distribution y était jusqu’en 2012 très encadré et ne permettait pas aux acteurs internationaux de la grande distribution d’y contrôler une filiale.

graphiqueGraphique 3 – À l’étranger, les filiales françaises réalisent 54,4 % de leur chiffre d’affaires dans l’industrie

- Lecture : sur 100 salariés de filiales françaises implantées au Japon, 53 travaillent dans l’industrie ; ce secteur réalise 42 % du chiffre d’affaires des filiales installées dans ce pays. Le total ne fait pas 100 car ne sont représentés ici que les trois principaux secteurs.

- Champ : ensemble des groupes français contrôlant au moins une filiale à l’étranger, hors groupes du secteur bancaire.

- Source : Insee, OFATS 2010.

Comment détermine-t-on la nationalité d’un groupe ?

La détermination de la nationalité d’un groupe multinational peut parfois se révéler complexe. Conformément aux préconisations européennes pour la réalisation de l’enquête OFATS, la nationalité d’un groupe multinational est définie par le pays de localisation de l’unité de contrôle opérationnel du groupe, pays où les informations financières de l’ensemble des filiales sont généralement consolidées. La nationalité des groupes est désormais enregistrée chaque année par l’Insee dans son répertoire statistique. Pour certains groupes, cette unité est parfois différente de la tête de groupe, ou maisonmère, au sommet de la pyramide des filiales. Dans cette définition, la nationalité d’un groupe est indépendante de la nationalité des principaux actionnaires du groupe ou d’autres critères parfois utilisés. Un groupe français internationalisé est donc un groupe dont le centre de contrôle opérationnel est situé en France et ayant au moins une filiale située hors de France. À titre indicatif, parmi l’ensemble des groupes présents en France (tous secteurs), 17 % sont étrangers ; ils représentent 21 % de l’emploi des groupes en France en 2010.

Sources

L’enquête OFATS

Le besoin croissant d’informations sur les caractéristiques de la mondialisation a conduit l’Union européenne à adopter un règlement qui rend obligatoire la production de statistiques Outward FATS (Foreign Affiliates Statistics) par les États membres, et notamment la collecte annuelle du nombre de filiales, de leur effectif salarié et de leur chiffre d’affaires par pays et secteur d’activité. En 2011, l’Insee a interrogé environ 2 500 « groupes français » appartenant à l’ensemble des secteurs hors banques (mais y compris assurances), ayant au moins une filiale hors de France en 2010. Les données ont fait l’objet de redressements statistiques usuels au titre de la non-réponse partielle et totale ; quasiment tous les « grands groupes » ont répondu.

Pour les plus grands groupes du secteur bancaire, la Banque de France a produit les statistiques recherchées à partir des données qu’elle collecte à travers ses enquêtes et interrogations prudentielles. Ces données ne sont pas commentées ici, car la notion de chiffre d’affaires d’une banque n’est pas comparable à celle des autres secteurs (bibliographie).

Définitions

L’activité principale d’un groupe français : elle est déterminée en fonction de l’activité principale des filiales françaises pondérée par leurs effectifs. Les groupes du commerce sont ceux dont l’activité principale du groupe en France ainsi définie est classée dans le secteur du commerce (de gros ou de détail).

Groupes de taille PME : groupes qui, d’une part occupent moins de 250 personnes (équivalent temps plein), d’autre part ont un chiffre d’affaires annuel n’excédant pas 50 millions d’euros ou un total de bilan n’excédant pas 43 millions d’euros sur le territoire national.

Groupes de taille intermédiaire : groupes qui n’appartiennent pas à la catégorie des PME et qui, d’une part, occupent moins de 5 000 personnes (équivalent temps plein), et d’autre part, ont un chiffre d’affaires annuel n’excédant pas 1 500 millions d’euros ou un total de bilan n’excédant pas 2 000 millions d’euros sur le territoire national.

Grands groupes : groupes qui ne sont pas classés dans les catégories précédentes.

Chiffre d’affaires décliné par pays ou par grandes zones géographiques : il s’agit du chiffre d’affaires qui est généré par les filiales présentes dans ces pays ou dans ces zones (à savoir par origine) et non pas des ventes réalisées par le groupe dans ces pays ou dans ces zones (à savoir par destination). Il s’agit en général d’un chiffre d’affaires consolidé des filiales, encore appelé « contribution » au chiffre d’affaires consolidé total du groupe.

Pour en savoir plus

« L’internationalisation des entreprises : une analyse microéconomique de la mondialisation » Économie et Statistique n° 435-436, mars 2011.Économie et Statistique 435

« Quatre nouvelles catégories d’entreprise. Une meilleure vision du tissu productif » Insee Première n° 1321, novembre 2010.Insee Première 1321

«Ouvrir dans un nouvel onglet Rapport annuel 2010 : la balance des paiements et la position extérieure de la France », Banque de France, 2011.

«Ouvrir dans un nouvel onglet La présence des entreprises françaises dans le monde », Trésor Éco n° 45, DGTPE, octobre 2008.Trésor Éco 45Ouvrir dans un nouvel onglet

« L’implantation des groupes français à l’étranger en 2010 (y compris les banques) » ; thème entreprises ; grandes entreprises et établissements ; données détaillées.

« Mondialisation et délocalisation des entreprises » El Mouhoub Mouhoud, collection Repères, la Découverte, 2011.Repères